🚗Stellantis: analisi di un Fuoriclasse.

In questa breve newsletter vi spiegheremo cosa fa Stellantis, perché è cresciuta, cosa sconta oggi il suo prezzo e come si sta comportando l’azienda rispetto al settore dei consumi discrezionali.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 25.08.2025 ore 16:30 | Prima diffusione della raccomandazione: 28.08.2025 ore 06:30 | Data e ora Prezzi: 21.08.2025 ore 15:30 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro Fuoriclasse,

L’andamento degli ultimi anni di Stellantis ci descrive perfettamente come agisce Mr. Market.

La narrativa della crescita legata all’aumento dei prezzi delle auto dopo la pandemia, aveva portato molta euforia fra gli investitori consapevoli del fatto che Stellantis potesse continuare a crescere per sempre senza rallentare mai. Ma ad un tratto questa euforia ha iniziato piano piano a calare fino ad arrivare al rifiuto di chi si avvicina al titolo oggi.

In questa breve newsletter vi spiegheremo cosa fa Stellantis, perché è cresciuta, cosa sconta oggi il prezzo di Stellantis e come si sta comportando l’azienda rispetto al settore dei consumi discrezionali. Questa analisi ha l’obiettivo, tramite l’approfondimento di sei punti, di determinare se sia presente o meno il margine di sicurezza e se Stellantis sia o no un leader.

E’ infatti fondamentale per ogni Fuoriclasse ricordarsi che il prezzo di un’azione non è un numero messo li’ a caso da Mr. Market, ma è un numero che sconta le attese del mercato in termini di future crescite, margini e reinvestimenti.

Cominciamo!

1. Cosa fa Stellantis?

Stellantis è una casa automobilistica globale e fornitore di mobilità impegnata nella progettazione, ingegnerizzazione, produzione, distribuzione e vendita di veicoli, componenti e sistemi di produzione in tutto il mondo.

Stellantis vende veicoli nei mercati SUV, autovetture, camion e veicoli commerciali leggeri.

Il portafoglio di SUV e CUV comprende veicoli come Grand Wagoneer, Jeep Grand Cherokee, Jeep Meridian, Jeep Avenger, Alfa Romeo Tonale, Citroën C5 Aircross, Dodge Hornet, DS 3 Crossback, Maserati Grecale e Peugeot 3008.

Il portafoglio di prodotti per autovetture comprende veicoli come Opel e Vauxhall Mokka, Fiat Nuova 500, Alfa Romeo Giulia, Citroën C3, Lancia Ypsilon, Maserati Quattroporte e Peugeot 308 e minivan come Chrysler Pacifica.

Pick-up leggeri e pesanti come Ram 1500, Ram 2500/3500, Fiat Strada, Peugeot Landtrek, Jeep Gladiator e cabinati come Ram 3500/4500/5500.

I veicoli commerciali leggeri includono furgoni come Fiat Professional Doblò, Peugeot Partner, Citroën Berlingo, Opel/Vauxhall Combo e Ram ProMaster.

Ecco i principali marchi di Stellantis:

veicoli di lusso con il marchio Maserati;

veicoli premium dei marchi Alfa Romeo, DS e Lancia;

SUV a livello mondiale con il marchio Jeep;

marchi americani che coprono veicoli Dodge, Ram e Chrysler

marchi europei che coprono veicoli Abarth, Citroën, Fiat, Opel, Peugeot e Vauxhall.

Stellantis rende disponibili servizi di finanziamento, leasing e noleggio al dettaglio ai concessionari attraverso le sue filiali, joint venture e accordi commerciali con istituti finanziari terzi.

2. Nuovo Ceo

Antonio Filosa, nominato CEO di Stellantis a partire da giugno 2025, eredita un contesto complesso e ricco di sfide. Negli Stati Uniti – il mercato più importante per il gruppo – la società ha perso quasi cinque punti percentuali di quota negli ultimi cinque anni post-Covid, il calo più marcato dell’intero settore. Oltre ad alcune scelte strategiche poco efficaci, ha pesato la mancata sostituzione tempestiva di modelli molto popolari, che ha lasciato ampi vuoti nell’offerta. Solo verso la fine del 2025 si intravede la possibilità di colmare queste lacune, con i primi segnali di ripresa.

Un quadro simile si osserva in Europa, dove Stellantis ha perso anch’essa circa cinque punti di quota nello stesso periodo, ancora una volta la flessione più forte rispetto ai principali concorrenti. Nonostante il lancio di numerosi nuovi modelli nel 2025, i volumi restano deludenti. Le nostre analisi indicano che, in diversi casi, i prezzi di listino di alcuni marchi del gruppo risultano più alti rispetto a competitor con caratteristiche tecniche analoghe.

A bilanciare parzialmente queste difficoltà rimane il cosiddetto “terzo motore” di Stellantis, che continua a garantire un contributo positivo e a compensare parte delle perdite di volume nelle aree più in sofferenza.

3. Come ha riportato i risultati Stellantis?

Nel secondo trimestre del 2025 Stellantis ha deluso le attese del mercato, riportando vendite inferiori del 5% rispetto al consensus, un EBITDA in calo dell’11% e un utile per azione sceso del 20%. La società ha rivisto al ribasso la guidance per l’intero anno sia sui ricavi sia sui margini, implicando una contrazione significativa delle stime su vendite, profitti operativi ed EPS. Durante la conference call il management ha cercato di rassicurare sulla possibilità di un miglioramento nella seconda parte dell’anno, ma il mercato è rimasto scettico, soprattutto di fronte alla debolezza in EMEA e negli Stati Uniti. In Francia la crescita dei volumi è risultata in linea con le attese, mentre negli USA si è visto un modesto rimbalzo, ancora ben lontano dai livelli storici.

Nel semestre i ricavi sono scesi del 13% e l’utile operativo rettificato è crollato del 94%. Per la seconda metà dell’anno Stellantis si aspetta un fatturato superiore rispetto ai primi sei mesi, un margine operativo contenuto a una sola cifra e un miglioramento del free cash flow industriale. L’Europa ha rappresentato la delusione più grande, con la redditività scesa al pareggio nonostante solo un lieve calo del fatturato, a causa della pressione sui prezzi e del mix sfavorevole dovuto alla debolezza nei veicoli commerciali leggeri. In Nord America le perdite restano elevate, ma inferiori a quelle del 2024.

Andamento per area geografica

EMEA – Vendite organiche -2,5% (consensus +3,3%), penalizzate da un giorno lavorativo in meno, dalla festività pasquale, dal calo della fiducia dei consumatori e dalla debolezza nell’Europa meridionale, dovuta sia all’effetto anniversario del COVID sui clienti abituali sia alle ondate di calore di giugno. Francia e Germania hanno registrato una crescita positiva; in Francia il mercato è aumentato in volume, ma con una moderata erosione dei prezzi (L-MSD%). Il management conferma la prospettiva di crescita per il mercato delle unità DD.

Americhe – Vendite organiche +0,1% (consensus +3,3%), frenate da una base di confronto elevata, dalla volatilità del mercato statunitense e dalla debolezza in Canada. Negli USA, il mercato privato è cresciuto del 3% nel trimestre, in miglioramento rispetto al primo, ma ancora al di sotto della media storica. I dati preliminari di luglio indicano un’ulteriore ripresa.

APAC – Vendite organiche +0,4% (consensus +2,4%), influenzate da una base di confronto alta. La crescita in Australia e Nuova Zelanda è stata compensata dalla debolezza in Cina, dove la fiducia dei consumatori resta bassa.

4. Stellantis ha un qualche vantaggio competitivo?

L’industria automobilistica sta vivendo una forte rivoluzione, per cui parlare di leadership è molto complicato. Soprattutto la leadership futura che potrà basarsi su altri aspetti.

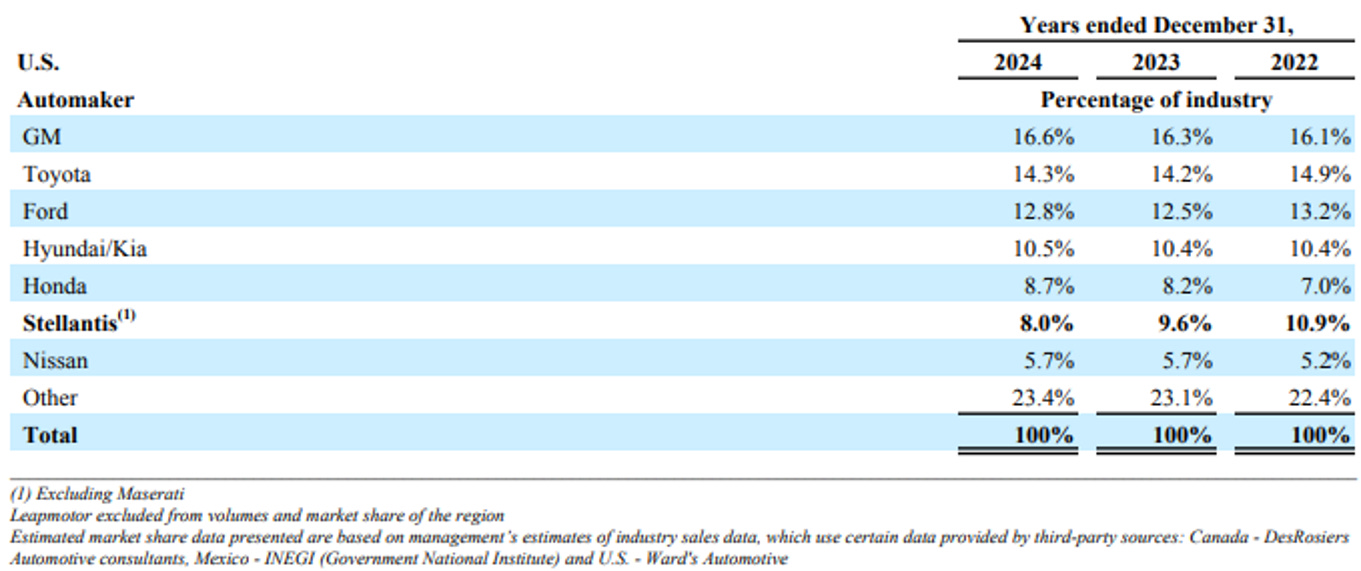

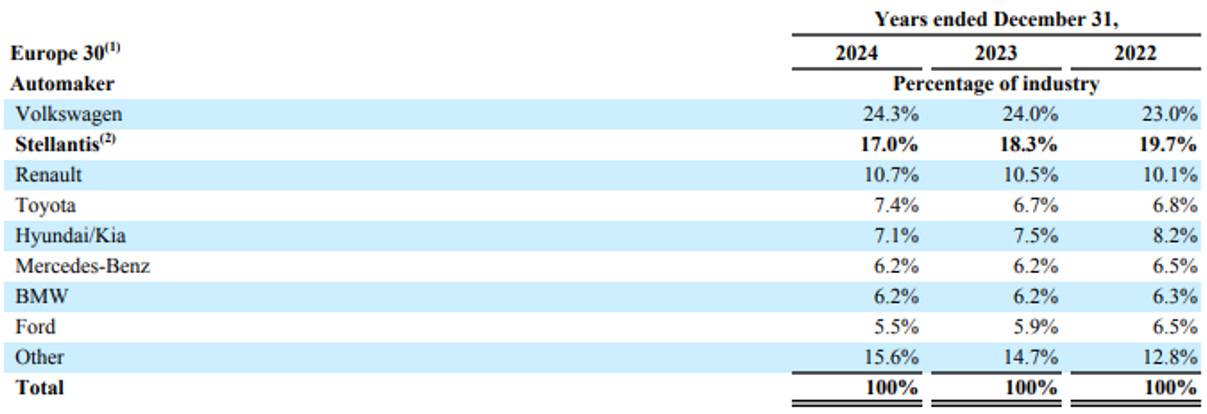

Ad oggi Stellantis ha una quota di mercato ancora molto rilevante:

Leader

Le quote di mercato di Stellantis ci evidenziano come sia difficile definire un leader in questo mercato e che la concorrenza sia molto elevata:

Per questo crediamo sia difficile e non vediamo un chiaro vantaggio competitivo in Stellantis.

5. Perché Stellantis ha corretto del 70%?

Vediamo i diversi motivi:

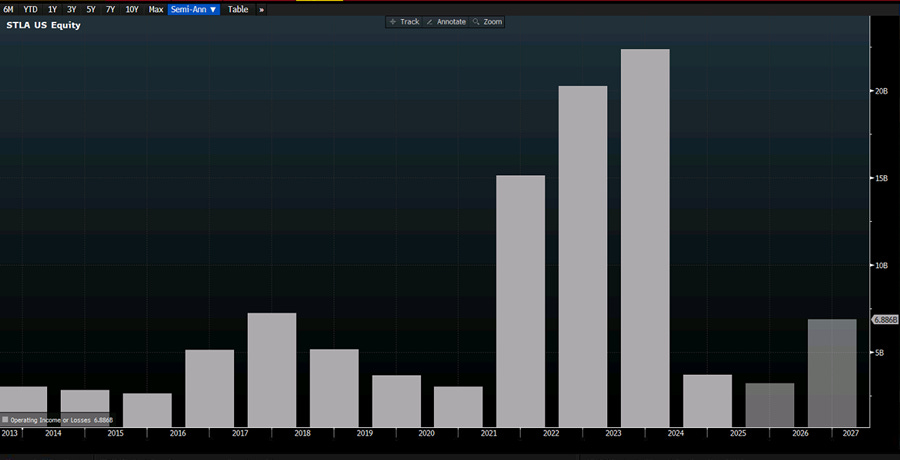

1. L’utile di Stellantis nel post pandemia era volato portandola ad essere il primo titolo italiano per capitalizzazione. Questo incremento di utili pero’ era straordinario e nei successivi anni c’è stata una forte normalizzazione e rientro dagli eccessi.

2. Mercato automobilistico colpito in generale dal rallentamento post-pandemia.

3. Cambio di CEO che ha colpito l’azienda soprattutto rispetto alle aspettative degli investitori

4. Aumento concorrenza su elettrico con la Cina

6. L’attuale correzione di Stellantis quali ipotesi sconta?

Ogni prezzo di un’azione non è messo li’ a caso da Mr. Market ma ha dentro delle aspettative. Aspettative in termini di future crescite delle vendite, margini attesi e necessari investimenti. Queste aspettative tendono a variare nel tempo sulla base di cosa gli investitori pensano del futuro del business.

E’ quindi molto utile chiedersi:

1. Stellantis a questi prezzi che cosa sconta?

Vista l’elevata concorrenza del mercato automobilistico Mr. Market ha tagliato le attese su Stellantis. Se prendiamo l’attuale Enterprise Value di 21 mld, al quale applichiamo un costo del capitale all’8% otteniamo un Risultato operativo post imposte di 1.7 mld, che ci porta a un risultato operativo di 2.5 mld di euro. Praticamente il mercato sconta che Stellantis faccia il risultato operativo del 2013:

Conclusione

Mr. Market, negli ultimi mesi, ha drasticamente abbassato l’asticella delle aspettative su Stellantis. La combinazione di una competizione sempre più serrata, la normalizzazione degli utili, il cambio alla guida e la rivoluzione in atto nell’industria automobilistica ha portato gli investitori a cancellare quasi del tutto le prospettive di crescita del gruppo.

A nostro avviso questa lettura è eccessiva, ma al tempo stesso riconosciamo che Stellantis non dispone di quel vantaggio competitivo solido che permette di definirla un vero leader di settore. In questo senso l’azienda somiglia più a quello che Warren Buffett descriveva come un “mozzicone di sigaro”: un titolo che, acquistato a sconto, può offrire ancora qualche boccata di rendimento, ma che alla lunga rischia di deludere, proprio perché manca la sostanza per generare valore sostenibile nel tempo.

Fai sul serio: entra nella Community dei Fuoriclasse!

Cosa comprende il PIANO PLAYER

(abbonamento a 39 Euro/mese)*

Tutto quanto riportato nel PIANO GRATUITO

In aggiunta:

✉️ Accesso a 3 e-mail Settimanali Complete. Riceverai la newsletter di Fuoriclasse il martedì, una il giovedì e una la domenica con Accesso completo a tutte le informazioni! Ogni volta che ci sarà una notizia importante sui mercati, una azienda o un settore interessante per fuoriclasse, promozioni di fuoriclasse, ti verrà inviata una email dedicata.

🤝🏻 “FuoriTalks” - video online con gli analisti ogni mese.

Cosa comprende il PIANO PRO

(abbonamento a 900 Euro/anno)*

Tutto quanto riportato nel PIANO PLAYER

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.