⌨️Intel Corporation: analisi di un Fuoriclasse.

In questa newsletter analizzeremo il ruolo strategico di Intel nella produzione di chip negli Stati Uniti.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 20.08.2025 ore 14:00 | Prima diffusione della raccomandazione: 21.08.2025 ore 06:30 | Data e ora Prezzi: 20.08.2025 ore 14:00 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro Fuoriclasse,

la newsletter di oggi parte da queste due domande:

- Cosa sta succedendo a Intel?

- Che ruolo avrà Intel nello sviluppo dei semiconduttori made in USA?

Un tempo simbolo della supremazia tecnologica americana, oggi in ritardo rispetto a rivali come TSMC e Samsung, il colosso dei semiconduttori vede aprirsi una finestra storica: il nuovo corso politico di Trump punta a riportare la produzione di chip sul suolo statunitense. La domanda è semplice: Intel saprà trasformare questa occasione in un rilancio, riconquistando il ruolo di leader globale che ha perso negli ultimi anni?

In questa newsletter analizzeremo il ruolo strategico di Intel nella produzione di chip negli Stati Uniti.

Oggi il primato nella produzione è saldamente in mano a giganti come TSMC, mentre Intel, un tempo leader indiscusso, ha perso terreno sia in termini di capacità produttiva sia di competitività.

Con l’insediamento di Trump, la Casa Bianca sta spingendo con forza per riportare la manifattura di semiconduttori entro i confini nazionali. In questo contesto, chi meglio di Intel — unico grande produttore statunitense integrato — può sfruttare l’opportunità di rilanciare la propria leadership?

Nella newsletter approfondiremo:

Il ruolo di Intel nei piani di Trump per il “made in USA” dei chip.

La Chip War tra Stati Uniti e Cina e come Intel vi si colloca.

Cosa fa oggi Intel e dove punta con la sua strategia industriale.

Quanto vale Intel rispetto ai principali competitor.

Che cosa riflette (e che cosa non riflette) il prezzo di mercato attuale.

Cominciamo!

1. Che ruolo puo’ avere Intel con Trump?

Il Presidente Donald Trump ha incontrato il CEO di Intel, Lip-Bu Tan, insieme al Segretario al Commercio e al Segretario al Tesoro, definendo la conversazione “sincera e costruttiva”.

Solo pochi giorni prima Trump aveva chiesto le dimissioni di Tan per presunti conflitti legati a rapporti con la Cina, richiamando preoccupazioni di sicurezza nazionale espresse anche dal senatore Tom Cotton.

Intel ha ribadito il proprio impegno a rafforzare la leadership tecnologica e manifatturiera degli Stati Uniti e a sostenere la sicurezza economica del Paese.

L’incontro avviene in un contesto di forte pressione USA-Cina nel settore dei semiconduttori e di restrizioni all’export di chip avanzati (es. caso Nvidia H20).

a. Ruolo di Intel nel piano di Trump per la produzione domestica

Intel è uno dei principali candidati per diventare pilastro della ri-localizzazione della produzione di chip in territorio statunitense.

Con la sua divisione fonderia, nonostante le difficoltà (licenziamenti, ridimensionamento di progetti in Germania, Polonia e rallentamento in Ohio), l’azienda resta l’unico grande produttore di semiconduttori statunitense con capacità significative di progettazione e fabbricazione.

Trump potrebbe vedere in Intel un partner strategico per:

Ridurre la dipendenza dalle catene di fornitura estere.

Sostenere l’obiettivo politico-industriale di creare un ecosistema domestico completo di produzione chip.

Rafforzare le competenze nazionali in aree critiche come l’IA e i semiconduttori avanzati.

b. Ruolo di Intel nella sicurezza nazionale

Intel si è pubblicamente impegnata a promuovere gli interessi di sicurezza nazionale ed economica USA, posizionandosi come alleato del governo in un contesto di competizione tecnologica con la Cina.

La produzione domestica di chip è vista come cruciale per:

Proteggere le tecnologie sensibili dall’accesso di Paesi rivali.

Garantire la resilienza delle forniture in scenari di crisi geopolitica.

Assicurare il controllo completo della filiera su componenti essenziali per difesa, IA e infrastrutture critiche.

Le preoccupazioni legate al background di Tan e ai suoi precedenti rapporti con aziende cinesi sono un punto di attenzione politica, ma l’apertura di Trump all’ascolto suggerisce una possibile normalizzazione.

Reuters riferisce che il Segretario al Commercio USA, Howard Lutnick, sta valutando di chiedere partecipazioni azionarie in Intel e in altri produttori di chip in cambio delle sovvenzioni previste dal CHIPS Act, pilastro dell’agenda di Trump per rilanciare la manifattura americana. Gran parte dei fondi non è ancora stata erogata a gruppi come Micron, TSMC, Samsung e la stessa Intel; le aziende per ora non commentano. Da Taipei, il ministro dell’Economia Kuo Jyh-huei ha detto che discuterà il tema con TSMC e con il National Development Council, ricordando che TSMC è un’azienda privata: servirà tempo per valutare la portata delle dichiarazioni di Washington. In sintesi, Washington ipotizza un modello “sovvenzioni contro equity” per avere più leva strategica sul settore dei semiconduttori, mentre Taipei prende tempo e consulta gli stakeholder.

2. Cos’è la Chip War?

I semiconduttori sono al centro dello sviluppo tecnologico globale. Essi rappresentano infatti i mattoni per costruire la tecnologia. Ad oggi la catena del valore è divisa in due: gli Stati Uniti sono leader nella progettazione dei chip, mentre la Cina (in particolare Taiwan) è leader nel processo produttivo e nelle commodities necessarie per farli. Sebbene gli Stati Uniti siano leader mondiali nella progettazione di chip, rappresentano solo infatti solo il 10% circa della produzione globale che invece ha sede a Taiwan dove si produce il 92% dei chip all’avanguardia. Vista la forte interdipendenza nella catena del valore fra Cina e Stati Uniti è chiaro che ci aspettiamo che i semiconduttori saranno i protagonisti delle tariffe fra Cina ed USA. Ad esempio, recentemente la Cina ha aumentato le tariffe sulle terre rare.

Ma come mai esiste questa divisione cosi’ netta fra progettatore e produttore di Chip?

Per rispondere a questa domanda dobbiamo tornare indietro negli anni. Prima degli anni '80, l'industria dei semiconduttori era integrata verticalmente, le aziende di semiconduttori possedevano e gestivano i propri impianti di fabbricazione e sviluppavano la propria tecnologia di processo per la produzione dei propri chip. Come per la maggior parte delle industrie ad alta intensità tecnologica, il processo di produzione dei chip presenta elevate barriere all'ingresso nel mercato, soprattutto per le piccole aziende start-up. Queste elevate barriere all’ingresso, legate ai grossi investimenti in fabbriche produttive ha fatto si che le aziende più piccole decisero di limitarsi alla sola progettazione dei chip (dove è richiesto meno capitale) rispetto alla produzione. Queste condizioni sono state alla base della nascita del modello di business fabless (aziende che progettano chip ma non li producono).

Cosa stanno facendo gli Stati Uniti per tornare ad essere produttori di Chip?

Il governo degli Stati Uniti ha deciso negli ultimi anni di investire soprattutto per far fronte al tema della sicurezza nazionale legata alla rilevanza dei semiconduttori nello sviluppo tecnologico. Dalla sua entrata in vigore nel 2022, il Chips and Science Act ha previsto una spesa di 280 miliardi di dollari destinata a rilanciare la produzione statunitense di semiconduttori. Il destinatario principale di questi finanziamenti è proprio Intel. A fine Novembre 2024, il Dipartimento del Commercio degli Stati Uniti ha assegnato a Intel un ulteriore 7,86 miliardi di dollari in finanziamenti diretti attraverso l'US CHIPS and Science Act per promuovere i progetti di produzione di semiconduttori commerciali e di confezionamento avanzato di Intel in Arizona, Nuovo Messico, Ohio e Oregon.

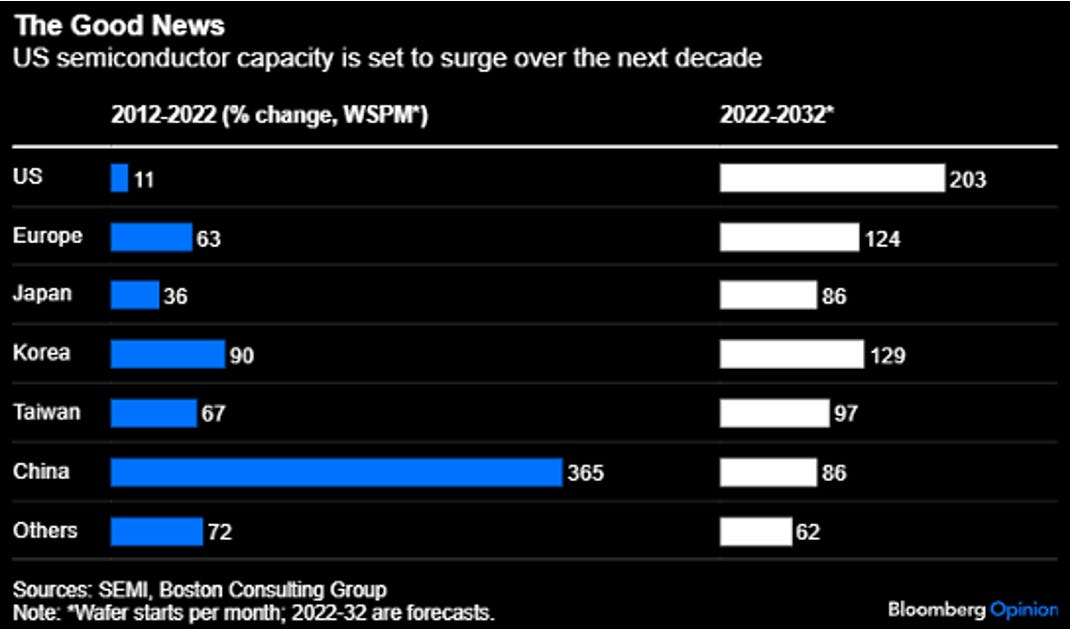

Un gruppo commerciale del settore stima che gli Stati Uniti siano sulla buona strada per aumentare la capacità produttiva di oltre il 200% entro il 2032, aumentando così la loro quota globale al 14%. La capacità dei chip a logica avanzata aumenterà al 28% nello stesso arco di tempo, rispetto a zero due anni fa. La spesa in conto capitale potrebbe superare i 640 miliardi di dollari.

Per avere un’idea del ruolo di Taiwan e Stati Uniti nella manifattura di CHIP è utile vedere il peso degli asset tangibili sul totale del settore di tutte le aziende. Quello che si nota è che Taiwan Semiconductor – Intel e Samsung sono gli unici ad avere l’infrastruttura produttiva necessaria per produrre i chips.

3. Ma Cosa fa Intel?

Intel è un produttore globale di progettazione integrata (IDM) di CPU e soluzioni correlate. Intel rimane l’unico operatore integrato di semiconduttori che va dalla progettazione del software per CPU-GPU-Acceleratori di AI alla loro effettiva manifattura. Il mercato dei semiconduttori si divide infatti in due: aziende fabless (senza produzione, Nvidia-ARM-Qualcomm..) e aziende con la produzione (TSMC, Samsung,..).

I clienti di Intel includono principalmente OEM, ODM, fornitori di servizi cloud e altri produttori e fornitori di servizi, come produttori di apparecchiature industriali e di comunicazione e altri fornitori di servizi cloud che acquistano i nostri prodotti tramite distributori, rivenditori, rivenditori e canali OEM in tutto il mondo.

I principali segmenti di business di Intel sono:

Client Computing Group che pesa circa il 54% delle revenue

Data Center and AI che pesa circa il 29% delle revenue

Network and Edge che pesa circa l’11% delle revenue

Mobileye che pesa circa il 4% delle revenue

Intel Foundry: 2% delle revenue

4. Ma Intel, che Valutazione ha rispetto ai Competitors?

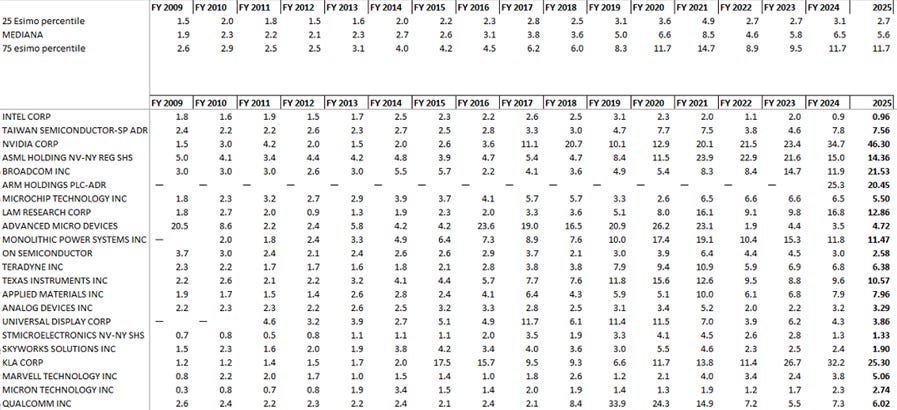

Intel è valutata 0,96x il patrimonio, il valore più basso tra i competitor.

La media dei competitor è 5.6x, il 25esimo percentile è 2.7x:

5. Ma quindi Intel che crescita e margini sconta?

Senza fare troppe ipotesi sulla crescita vediamo che Intel mediamente nella sua storia ha riportato da metà anni 90 circa 10 mld di risultato operativo. Intel ha attualmente un Enterprise Value (Debito netto + market cap) di 140 mld, per cui se noi applichiamo a Intel una crescita in linea al PIL del 2% a questi 10 miliardi (a cui togliamo le tasse) e utilizziamo un tasso di sconto dell’8% otteniamo un EV di 150 mld.

Quindi Intel non sconta una crescita superiore al PIL.

Cosa comprende il PIANO PLAYER

(abbonamento a 39 Euro/mese)*

Tutto quanto riportato nel PIANO GRATUITO

In aggiunta:

✉️ Accesso a 3 e-mail Settimanali Complete. Riceverai la newsletter di Fuoriclasse il martedì, una il giovedì e una la domenica con Accesso completo a tutte le informazioni! Ogni volta che ci sarà una notizia importante sui mercati, una azienda o un settore interessante per fuoriclasse, promozioni di fuoriclasse, ti verrà inviata una email dedicata.

🤝🏻 “FuoriTalks” - video online con gli analisti ogni mese.

Cosa comprende il PIANO PRO

(abbonamento a 900 Euro/anno)*

Tutto quanto riportato nel PIANO PLAYER

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.