🚀Ecco l'azienda che sta facendo tremare i mercati finanziari (e che dovresti conoscere).

Autori: Stefano Reali (Portfolio Manager - Pharus Asset management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 01.09.2025 ore 16:30 | Prima diffusione della raccomandazione: 02.09.2025 ore 06:30 | Data e ora Prezzi: 21.08.2025 ore 15:30 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Ci sono momenti nei mercati che sembrano all’inizio quasi impercettibili, piccoli segnali che passano inosservati ai più. Poi, col senno di poi, diventano evidenti: erano l’inizio di una trasformazione.

Chi li ha colti per tempo ha cambiato il proprio destino finanziario.

Chi li ha ignorati, ha guardato da spettatore le grandi opportunità sfumare.

Benvenuto in Fuoriclasse.it, l’unico blog italiano che analizza le aziende per chi investe.

Se stai leggendo questo messaggio, sei già sulla strada per distinguerti nel mondo degli investimenti.

Fuoriclasse nasce con l’obiettivo di creare una comunità di investitori consapevoli e preparati, offrendo contenuti esclusivi, analisi approfondite e strumenti concreti per affrontare i mercati con competenza e visione strategica.

Alla base del nostro approccio c’è la Filosofia del Valore (Value Investing) con la nostra metodologia dei 5 step dei fuoriclasse: selezioniamo azioni di aziende solide e sottovalutate, con la convinzione che il tempo premierà chi investe con criterio e pazienza.

Il nostro team è composto da gestori e analisti internazionali con oltre 40 anni di esperienza, uniti dalla missione di condividere il know-how dei veri fuoriclasse della finanza, come Warren Buffett, a chi desidera fare scelte coraggiose e consapevoli in un contesto incerto.

Fuoriclasse non è solo un blog: è un progetto con un’identità precisa, pensato per chi vuole distinguersi nel mondo finanziario, con metodo, preparazione e spirito da vincente.

Cominciamo L’analisi!

Negli ultimi anni, nel mondo dell’e-commerce, abbiamo assistito a una di queste trasformazioni. Una società nata quasi in sordina, fuori dai radar dei più, ha iniziato a crescere con una velocità impressionante. Una piattaforma capace di conquistare milioni di utenti in pochissimo tempo, ribaltando logiche che sembravano ormai consolidate e costringendo anche i colossi storici a rivedere le proprie strategie. Non si tratta di un successo casuale: è l’effetto di un modello costruito con intelligenza, aggressività commerciale e una visione che in pochi avevano saputo anticipare.

Eppure, la vera sorpresa non è soltanto la scalata fulminea di questa azienda. Il vero scossone arriva da un dettaglio che ha catturato l’attenzione degli investitori di tutto il mondo: una leggenda vivente della finanza — una figura che molti non esitano a paragonare a Warren Buffett per lucidità e disciplina — ha appena deciso di puntare in modo massiccio proprio su questa società. Non un piccolo investimento, non una scommessa marginale: parliamo di quasi un quinto del suo patrimonio personale allocato in un’unica direzione.

Un gesto che non può essere preso alla leggera. Un fuoriclasse deve domandarsi:

Perché un investitore abituato a muoversi con estrema cautela e visione di lungo periodo decide di esporsi in maniera così significativa?

Che cosa ha visto che il mercato, forse, non ha ancora compreso appieno?

E qui si apre la questione che ci riguarda tutti: siamo davanti a un’occasione che oggi è ancora a portata di mano, oppure il treno è già partito e tra qualche anno guarderemo a questa scelta con lo stesso rimpianto con cui tanti ricordano Amazon, Tesla o Apple ai loro inizi?

Pochi riescono a muoversi nel momento giusto. La maggioranza si accorge delle opportunità solo quando è troppo tardi. La differenza, spesso, sta nel saper cogliere i segnali prima che diventino evidenti a tutti.

Siamo pronti a farti scoprire di che azienda stiamo parlando, la sua analisi e chi è questo investitore così potente da far tremare i mercati.

Cominciamo l’analisi.

PDD Holdings

Oggi parliamo di PDD Holdings, il colosso cinese dell’e-commerce diventato celebre a livello globale grazie a TEMU, la piattaforma che ha conquistato milioni di utenti in pochissimo tempo.

Perché ci interessa? Perché quello che molti definiscono il “Warren Buffett cinese”, Li Lu proprietario dell’Himalaya Capital Management, ha appena deciso di investire quasi il 20% del suo patrimonio personale in questa società.

Un segnale forte, che ci spinge a chiederci:

Cosa ha visto in PDD?

E soprattutto, il titolo oggi è davvero a sconto?

1.Chi è Li Lu?

Li Lu nasce in Cina nel 1966, in piena Rivoluzione Culturale: un’infanzia difficile. Da universitario diventa uno dei leader studenteschi delle proteste di Piazza Tiananmen del 1989, evento che lo costringe a lasciare il Paese. Arriva a New York parlando a malapena inglese, viene ammesso alla Columbia University e lì consegue BA, JD e MBA.

A Columbia assiste a una lezione di Warren Buffett: è la scintilla. Comincia a investire per pagarsi gli studi e, nel 1997, fonda Himalaya Capital Management. Charlie Munger, storico braccio destro del leggendario investitore Warren Buffett e scomparso nel 2023, definì Li Lu il “Warren Buffett cinese”. E non si trattava di un’esagerazione. Un riconoscimento straordinario per Li Lu, un uomo partito da origini estremamente umili e capace di costruire un percorso unico nel mondo della finanza.

Oggi è un investitore leggendario con partecipazioni in Cina e negli Stati Uniti; la parte statunitense, l’unica pubblica, vale circa 2,7 miliardi di dollari. Incredibile, ma vero.

2.Cosa fa PDD Holdings?

PDD Holdings è un gruppo multinazionale dell’e-commerce nato nel 2015 e quotato dal 2018, con la missione di avvicinare imprese e comunità all’economia digitale. Gestisce un portafoglio di piattaforme complementari che condividono la stessa logica operativa: far incontrare domanda e offerta a prezzi competitivi, semplificando la vita dei merchant e rendendo l’esperienza d’acquisto più coinvolgente. Nel 2022 PDD è stata la terza piattaforma in Cina per GMV, che stimiamo intorno ai 3.000 miliardi di RMB.

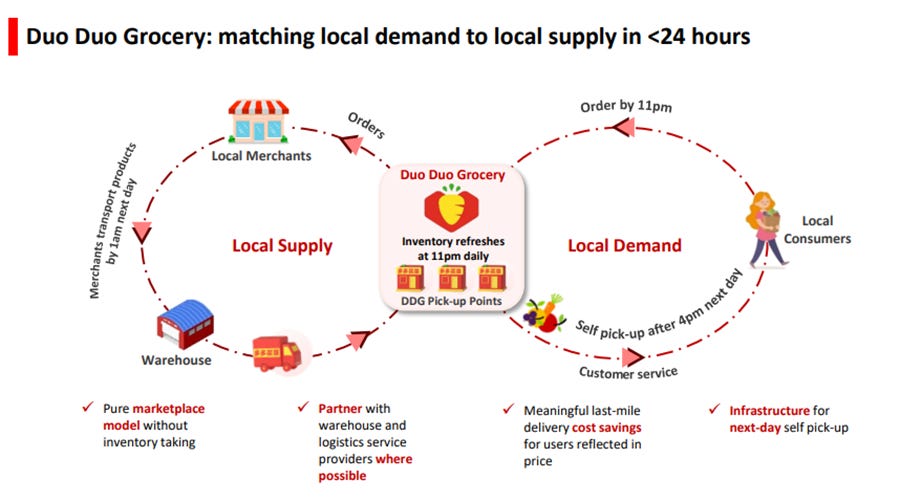

Il cuore dell’ecosistema è Pinduoduo, un marketplace B2C che combina prezzi bassi e un’esperienza interattiva con l’innovativo “acquisto di gruppo”: gli utenti condividono prodotti sui social, invitano amici e familiari a comprare insieme e sbloccano prezzi più vantaggiosi. Questo meccanismo alimenta un circolo virtuoso: più acquirenti attirano più commercianti, che a loro volta ampliano la varietà e competono sul prezzo. La scala raggiunta è notevole: gli acquirenti attivi domestici hanno toccato quota 869 milioni nei 12 mesi a dicembre 2021. Un focus distintivo è l’agricoltura: Pinduoduo aggrega la domanda, permette ai piccoli agricoltori di vendere direttamente ai consumatori, offre formazione dedicata e co-investe con istituzioni specializzate per migliorare qualità, sicurezza e sostenibilità “dal campo alla tavola”. A supporto dell’offerta alimentare, PDD gestisce anche Duoduo Grocery, un modello B2B2C con ritiro il giorno successivo.

Quindi Pinduoduo è un social e-commerce e lo vediamo anche nella composizione del nome dell’azienda, che significa:

PIN = INSIEME

DUO = MAGGIORE risparmio

DUO = MAGGIORE divertimento

A fine 2022 PDD ha lanciato Temu (Boston), che in pochi mesi si è estesa dal Nord America a Oceania ed Europa, fino a oltre 40 Paesi, tra cui Stati Uniti, Giappone, Germania, Regno Unito, Francia, Canada e Italia. Pur essendo in una fase iniziale, Temu ambisce a diventare una piattaforma globale: lavora con una rete internazionale di partner logistici, offre servizi a valore aggiunto ai merchant e applica la stessa proposta di valore di Pinduoduo — prezzi aggressivi, operatività semplificata e un’esperienza d’acquisto “mobile-first” e coinvolgente. La trazione internazionale è visibile: secondo Apptopia, a novembre 2023 gli acquisti mensili all’estero hanno superato i 180 milioni. Oggi entrambe le piattaforme servono soprattutto merchant basati in Cina, aiutandoli a raggiungere nuovi consumatori e a scalare le vendite.

Il modello di monetizzazione è coerente con questa impostazione: servizi di marketing online (traffico a pagamento per i merchant) e servizi di transazione (pagamenti, commissioni, Duoduo Grocery e Temu) costituiscono la quasi totalità dei ricavi, provenienti nel 2024 sostanzialmente da merchant terzi cinesi. Nel 2022 il fatturato ha raggiunto 131 miliardi di RMB, di cui il 79% dai servizi di marketing online; in passato (2020–22) PDD ha adottato anche il modello 1P in modo mirato, per colmare rapidamente l’assortimento quando il 3P era insufficiente. Le categorie chiave restano beni di uso quotidiano, abbigliamento, 3C e prodotti agricoli. Sul piano della governance, al 28 febbraio 2023 il fondatore Zheng Huang deteneva il 26,5% del capitale totale, mentre Tencent — partner strategico per traffico e pagamenti — possedeva il 14,7%.

In sintesi, PDD costruisce un flywheel che unisce scala, prezzi competitivi e partecipazione sociale: più utenti generano più offerta e migliori condizioni per i merchant; più merchant migliorano scelta e convenienza per gli utenti. È così che il gruppo prova a portare piccole imprese e comunità nell’economia digitale, dalla filiera agricola al cross-border globale.

3.Qual è il Modello di business di PDD e in cosa differisce da Amazon?

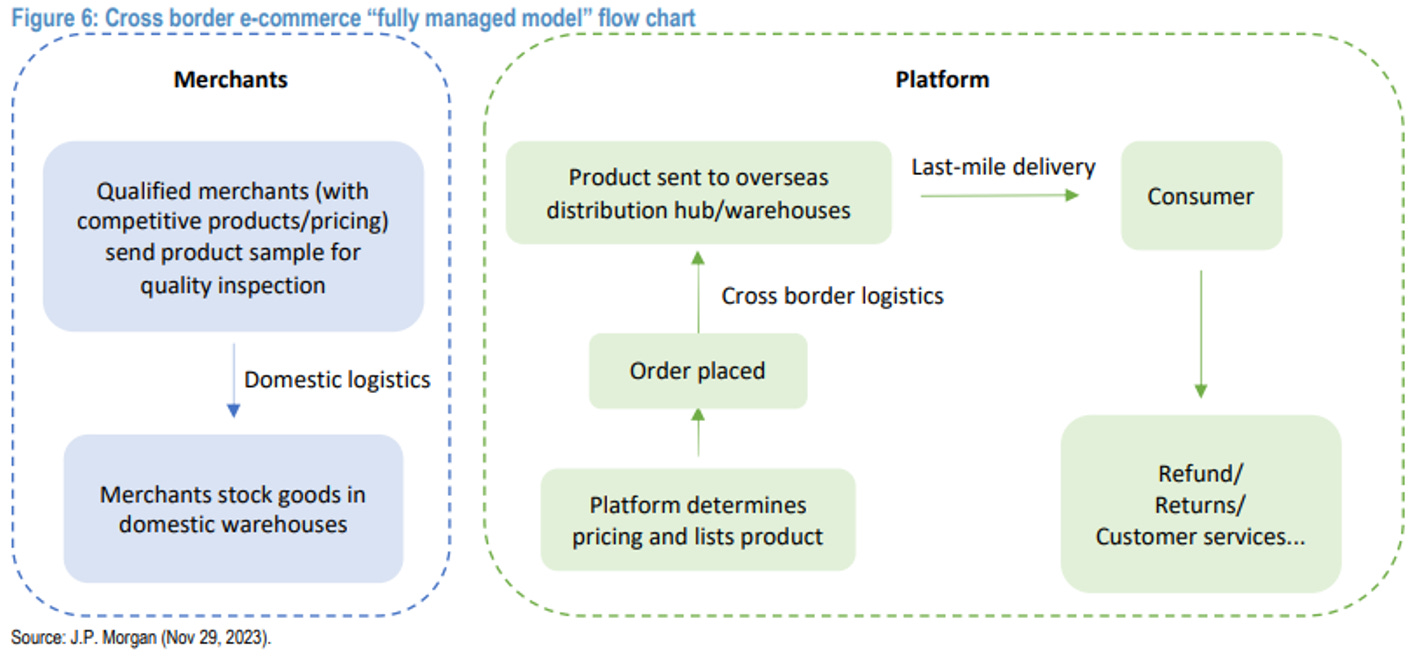

L’e-commerce transfrontaliero è una catena del valore complessa—tra logistica, pagamenti e marketing—tanto che anche i merchant più esperti devono appoggiarsi a più fornitori. In questo ecosistema, ogni anello cattura una fetta di margine; proprio qui si inseriscono le piattaforme cinesi più integrate, che abbassano i prezzi e accelerano la crescita intervenendo su più passaggi della filiera. Dal 2022 Temu ha adottato un modello “completamente gestito”: agli occhi del cliente agisce come un retailer diretto, decide assortimento e prezzi e coordina operazioni e logistica, ma senza prendersi in carico l’inventario. Il risultato è la capacità di lanciare rapidamente enormi cataloghi, negoziare meglio con fornitori e servizi e proporre prezzi estremamente aggressivi rispetto ai marketplace internazionali tradizionali.

Per i merchant il vantaggio è operativo—non devono farsi carico di pricing, marketing e complessità cross-border—ma resta lo svantaggio di sopportare il rischio di magazzino pur senza governare le leve commerciali. Intanto, le piattaforme fully managed trasferiscono oggi gran parte del valore al consumatore, monetizzando meno dei modelli tradizionali nei quali gli intermediari, nel complesso, possono arrivare fino a ~30% di margine sul GMV. L’ipotesi è che, una volta costruita la fiducia, queste piattaforme possano alzare i prezzi del 15–20%, tagliare il marketing, e migliorare i costi logistici: in uno scenario tipo (prodotto da 30$ oggi scontato del 50% e in perdita del 25%), un mix di +15% prezzo, –50% spese marketing e –5/–20% costi logistici/altri porterebbe, entro cinque anni, a un margine positivo di circa il 3%, mantenendo comunque un forte sconto rispetto ai concorrenti globali. In sintesi: l’integrazione spinge la scala e l’acquisizione utenti oggi, e apre la strada a margini a bassa singola cifra domani.

Vediamo le differenze fra modello tradizionale e quello completamente gestito:

Modello tradizionale (come Amazon): i fornitori o i produttori cinesi vendevano i loro prodotti in modo indiretto. Tipicamente tramite piattaforme locali (es. Amazon negli USA, Mercado Libre in America Latina, ecc.), agendo quindi come “merchant” che usavano marketplace già consolidati all’estero.

Nuovo modello (“direct-sale” o “fully managed model”): oggi piattaforme come Pinduoduo (PDD, con Temu) o Shein vendono direttamente ai consumatori globali partendo dalla Cina. In pratica, bypassano i retailer locali e gestiscono internamente tutta la filiera: dalla selezione dei prodotti, al marketing, alla logistica (spedizioni internazionali, resi, customer service). Questo significa che non si limitano a mettere in vetrina i prodotti, ma li gestiscono completamente, creando un’esperienza di acquisto “end-to-end” sotto il loro marchio.

4.Vediamo nel dettaglio le differenze tra i due modelli (TEMU vs Amazon)

1. Modello “completamente gestito” di Temu

Quando si dice che Temu usa un “modello completamente gestito”, si intende che la piattaforma non è un semplice marketplace come Amazon (dove i merchant vendono in autonomia), ma è Temu stessa a gestire il processo di vendita e il pricing.

I fornitori non aprono un negozio dentro Temu come avviene su Amazon 3P (third party marketplace).

Piuttosto, consegnano i prodotti a Temu, che li mette in catalogo, li promuove, decide il prezzo finale e gestisce tutto il marketing e la relazione con il cliente.

Tecnicamente è simile a un modello 1P (first party, cioè retail diretto), ma senza che Temu assuma il rischio dell’inventario (non deve comprare e stoccare la merce in anticipo).

In pratica: Temu è il rivenditore “front-end” che il consumatore vede, ma il rischio di magazzino e di invenduto resta sul produttore cinese.

2. Vantaggi per Temu

Questo modello permette a Temu di:

Caricare rapidamente milioni di prodotti da fornitori diversi, senza doversi preoccupare di acquistarli prima.

Stabilire prezzi ultra-competitivi perché decide direttamente la strategia di prezzo, anche vendendo in perdita per guadagnare quote di mercato.

Avere un grande potere contrattuale con i fornitori, imponendo condizioni favorevoli (commissioni, sconti, standard di qualità e tempi di consegna).

Ottenere economie di scala: tanti piccoli produttori singolarmente non potrebbero trattare con clienti globali, ma Temu li aggrega e li sfrutta in blocco, diventando molto più efficiente.

3. Confronto con altri modelli

Amazon 3P (marketplace tradizionale): i merchant decidono cosa vendere, a che prezzo e gestiscono l’inventario. Amazon prende una fee.

Amazon 1P (retail diretto): Amazon compra i prodotti dal fornitore e li rivende, assumendosi i rischi di invenduto.

Temu “fully managed”: Temu fa da retailer 1P agli occhi del cliente (decide prezzo, marketing, customer experience), ma scarica il rischio inventario sul produttore.

È una sorta di ibrido: massimizza il controllo e il potere di prezzo come un 1P, ma evita i costi e i rischi legati alla gestione delle scorte.

Se vuoi leggere l’analisi completa di PDD, iscriviti gratuitamente qui sotto e vai su www.fuoriclasse.it