🏭Italgas: la lezione che nessun fuoriclasse deve mai dimenticare.

In questa newsletter partiamo da questa verità scomoda ma potente: quanto sia difficile — e quanto sia decisivo — concedere tempo a un buon investimento.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset Management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset Management S.A.), Riccardo Morini (Stock Analyst - Pharus Asset Management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 10.12.2025 ore 18:00 | Prima diffusione della raccomandazione: 11.12.2025 ore 06:30 | Data e ora Prezzi: 10.12.2025 ore 18:00 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

👉 La DIRETTA LIVE di Fuoriclasse.it è gratuita!

Iscriviti a questo link:

🔗 https://streamyard.com/watch/Ed8k8BqnrB53

Ci vediamo il 19 Dicembre.

Caro Fuoriclasse,

ci sono momenti in cui restare investiti in un titolo laterale, mentre gran parte del mercato sale, è un esercizio di disciplina che mette alla prova anche i più esperti. È lì che nasce il dubbio, quella voce sottile che ti chiede se non stai perdendo qualcosa altrove.

Ma è proprio in quei momenti che si costruisce il vero vantaggio dell’investitore: la capacità di vedere valore dove il mercato, per ora, non guarda. I fondamentali e i prezzi possono divergono a lungo, e Mister Market può ignorare un’azienda ben gestita per mesi, a volte per anni. Poi, all’improvviso, il prezzo si riallinea. E chi ha saputo aspettare raccoglie i frutti che altri, più impazienti, non vedranno mai.

In questa newsletter partiamo da questa verità scomoda ma potente, raccontando un case study attuale che mostra quanto sia difficile — e quanto sia decisivo — concedere tempo a un buon investimento.

In questa newsletter approfondiamo un fenomeno spesso trascurato nei mercati azionari: la capacità dei titoli di rimanere immobili, o quasi, per anni, anche quando l’azienda sottostante continua a produrre risultati solidi e in crescita.

Per illustrarlo, utilizzeremo come caso di studio Italgas, società regolata leader in Italia nella distribuzione del gas.

Analizzeremo tre domande fondamentali che un investitore di livello – un vero Fuoriclasse – deve sempre porsi quando valuta un’azienda:

Qual è il modello di business?

Esiste un vantaggio competitivo chiaro e sostenibile?

La valutazione è ragionevole rispetto alla qualità dell’impresa?

Ma definire questi tre elementi, di per sé, non basta. Spesso il mercato ignora il valore per lunghi periodi, e solo chi ha disciplina, pazienza e la capacità di ragionare in modo indipendente riesce a cogliere opportunità che sfuggono alla massa.

È questa la vera caratteristica distintiva del Fuoriclasse: come direbbe Warren Buffett “Non bisogna farsi guidare da Mr. Market, ma farsi servire da lui, sfruttando le sue oscillazioni emotive invece di subirle.”

Cominciamo l’analisi!

Italgas

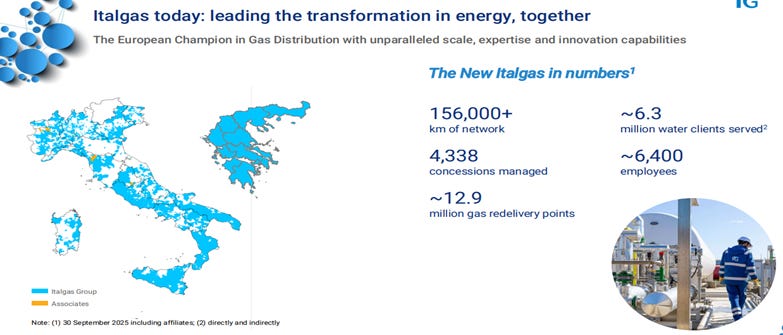

Italgas è il principale operatore nella distribuzione di gas naturale in Italia e Grecia e il terzo in Europa. Con 187 anni di storia, Italgas è l’azienda che ha portato il gas nelle case degli italiani, contribuendo allo sviluppo sociale ed economico del Paese. Nel 2024 il Gruppo ha segnato una tappa storica nella sua lunga e prestigiosa storia: l’acquisizione di 2i Rete Gas gli ha consentito di diventare il primo operatore europeo nel settore della distribuzione del gas, dopo essere stato riconosciuto come punto di riferimento globale in termini di innovazione e digitalizzazione.

The New Italgas in numbers:

156.000+ km di rete di distribuzione.

4.338 concessioni gestite.

Circa 12,9 milioni di punti di riconsegna gas.

Circa 6,3 milioni di clienti acqua serviti.

Circa 6.400 dipendenti.

L’esempio di Italgas sul comportamento delle azioni

L’esempio di Italgas è emblematico di ciò che significa davvero investire in azioni. Ci ricorda che, dietro ogni ticker e dietro ad ogni prezzo, c’è un’azienda con i suoi dati fondamentali, ma per anni può essere in balia di Mr. Market.

Il grafico lo mostra con chiarezza: per oltre tre anni il titolo è rimasto intrappolato in una fascia laterale, immobile, mentre sotto la superficie gli indicatori continuavano a migliorare — dagli asset regolati agli utili, fino ai dividendi.

Un caso perfetto per comprendere quanto possa essere lunga la distanza tra valore e prezzo, e quanto sia cruciale concedere tempo a un investimento di qualità.

Fino ad arrivare alla metà del 2024, quando il titolo ha finalmente iniziato a muoversi: un rialzo deciso, che in circa un anno e mezzo ha portato Italgas a più che raddoppiare il proprio valore. Un’accelerazione così intensa da permettere al titolo di superare ampiamente il rendimento registrato dal mercato Italiano, sia a 3 che a 5 anni, e di registrar un rendimento annualizzato del 30% all`anno.

Dal 2019 alla metà del 2024, Italgas è davvero stato un pessimo investimento?

Dal nostro punto di vista, assolutamente no, e il motivo è semplice.

In questo periodo, infatti, la società ha distribuito dividendi generosi, con un dividend yield di circa il 6–7% all’anno. Considerando quindi anche i dividendi, la performance complessiva dal 2019 alla metà del 2024 è stata di circa +35%. Una crescita tutt’altro che trascurabile, soprattutto per un titolo con caratteristiche di elevata difensività e con utili in costante aumento. Un esempio perfetto di come, spesso, la qualità si manifesti in modi meno immediati del semplice andamento del prezzo

Questo comportamento non è un’eccezione, ma una dinamica strutturale dei mercati: il valore intrinseco può crescere in modo stabile e prevedibile, mentre il prezzo può ignorarlo per anni. Poi, quando il mercato “si ricorda” di quell’azienda, il riallineamento avviene spesso in maniera rapida e concentrata. Bastano pochi mesi di repricing per compensare — e superare — anni di apparente immobilità.

Ed è proprio qui che nasce la lezione più importante: la pazienza non è un accessorio, ma una competenza chiave per chi investe in società di qualità. I rendimenti straordinari tendono a concentrarsi in brevi finestre temporali, e solo chi rimane coerente con la propria analisi è in grado di catturarli.

Il Business

Il core business di Italgas è incentrato sulla distribuzione del gas, che svolge nell’ambito del più ampio sistema nazionale, occupandosi della distribuzione del gas per conto delle società di vendita autorizzate a vendere il gas ai clienti finali. Oltre al servizio di consegna, effettuato utilizzando le reti locali di gasdotti dalle city-gate (stazioni di riduzione e misurazione interconnesse con le reti di trasmissione), la società svolge attività di misurazione, che comprendono la raccolta, l’elaborazione, la convalida e la fornitura dei dati di consumo al fine di regolare le transazioni commerciali tra operatori e utenti.

Le attività operative del business della distribuzione del gas sono gestite dalle seguenti società controllate:

● Italgas Reti S.p.A., che opera su tutto il territorio nazionale

● Toscana Energia S.p.A., che opera nella regione Toscana

● Medea S.p.A., che opera in Sardegna

● Enaon, attraverso la sua controllata Enaon Eda, che opera in Grecia.

In Italia, Italgas è soggetta alla regolamentazione dell’Autorità per l’energia, le reti e l’ambiente (anche denominata Autorità o ARERA), che definisce sia le modalità di erogazione del servizio sia le tariffe di distribuzione e misurazione. L’attività di distribuzione del gas è svolta in concessione.

Un’attività di regolamentazione analoga è svolta in Grecia dall’ente pubblico appositamente designato (RAEWW).

Il Gruppo Italgas opera inoltre:

● nella gestione in concessione del servizio idrico integrato di 5 comuni in Campania attraverso Nepta S.p.A. e di 38 comuni nell’ATO 4-Lazio Meridionale attraverso la collegata Acqualatina S.p.A., nel servizio di raccolta, stoccaggio, depurazione e adduzione nella Regione Sicilia attraverso la collegata Siciliacque S.p.A., nella raccolta, depurazione, adduzione e trasporto di acqua potabile nella Regione Campania attraverso Acqua Campania S.p.A.;

● nel settore dei servizi di efficienza energetica attraverso Geoside S.p.A., la sua ESCo (Energy Service Company) specializzata nella consulenza energetica e nella fornitura di servizi energetici sia al settore residenziale privato e industriale che al settore della pubblica amministrazione;

● nelle attività di Information Technology, attraverso Bludigit S.p.A., società in cui sono state concentrate tutte le attività IT del Gruppo Italgas, che offre soluzioni digitali proprietarie, mettendo a disposizione di altri operatori sia del settore energetico che di altri settori le competenze e le soluzioni digitali sviluppate internamente.

La storia

Italgas Reti (precedentemente Italgas S.p.A.) è stata fondata il 12 settembre 1837 con il nome “Compagnia di illuminazione a Gas per la Città di Torino”. Fu la prima società in Italia – e una delle prime in Europa – a produrre e distribuire gas per l’illuminazione. L’espansione nel resto del Paese iniziò 25 anni dopo, con la nuova denominazione “Società Italiana per il Gas”.

Con l’avvento dell’energia elettrica, l’azienda modificò la propria offerta e avviò la distribuzione del gas manifatturato per cucinare e riscaldare. Nel 1967, Italgas Reti entrò a far parte del gruppo Eni.

A partire dagli anni Settanta, con la diffusione del gas naturale e lo sviluppo delle reti di trasporto metanifere, la società si concentrò sulla costruzione di reti per la distribuzione urbana e sulla vendita di gas per uso domestico, assumendo un ruolo di primo piano nel processo di metanizzazione del Paese. Nel 2003, in seguito alle nuove norme sulla separazione delle attività di distribuzione e vendita del gas, queste ultime furono scorporate da Italgas Reti e incorporate in Eni S.p.A.

Le azioni di Italgas Reti furono quotate sul MTA di Borsa Italiana dal 1900 al 2003. Dopo la cessione da parte di Eni, Italgas Reti entrò a far parte del gruppo Snam dal luglio 2009 fino alla separazione tramite una scissione parziale proporzionale. Il 7 novembre 2016 la scissione divenne efficace e le azioni Italgas tornarono a essere negoziate sul MTA.

Oggi Italgas è il principale distributore di gas in Italia e il terzo in Europa. Oltre alla distribuzione gas, opera nel settore idrico integrato – direttamente o tramite partecipate – in Campania, Sicilia e Lazio, e, attraverso l’acquisizione di Geoside, è attiva nel campo dell’efficienza energetica, offrendo servizi integrati di energy management e soluzioni tecnologiche proprietarie per ottimizzare i consumi.

Con l’acquisizione di DEPA nel 2022 (oggi “Enaon”), Italgas è presente anche in Grecia.

La reporting season e piano industriale:

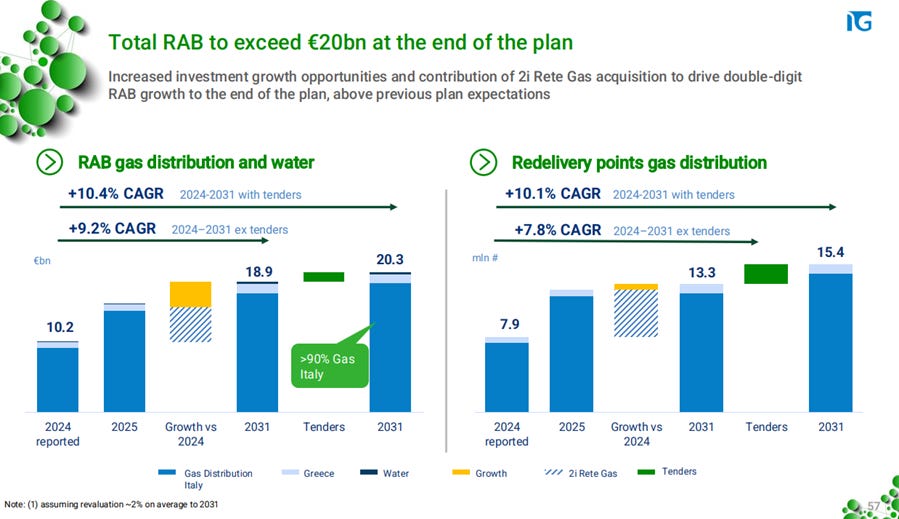

Italgas è ben posizionata per centrare la guidance rivista al rialzo che prevede una crescita dell’Ebitda del 38% nel 2025, sostenuta dalla rapida integrazione degli asset acquisiti da 2i Rete Gas. L’operazione ha incrementato la RAB (Regulatory Asset Base) di circa il 50%, portandola a 15 miliardi di euro. La strategia 2025-2031 – che prevede capex superiori del 6% rispetto al piano precedente – mantiene un forte ritmo di crescita e implica un incremento dell’utile netto tra i migliori del settore, pari al 7–8% annuo rispetto al 2025. L’obiettivo appare credibile e suggerisce un potenziale upside del 5% rispetto al consenso.

A questo si aggiunge l’espansione prevista della RAB del 35% al 2031 e un obiettivo di efficienza più ambizioso pari a 250 milioni di euro (13% dell’Ebitda 2025) derivanti da sinergie M&A, digitalizzazione e applicazioni di intelligenza artificiale, incluso un contributo atteso di 100 milioni di ricavi aggiuntivi dalla digitalizzazione della rete 2i Rete Gas.

In parallelo, la crescita della RAB di Italgas è attesa proseguire a un ritmo del 9–10% annuo, trainata dall’aumento degli investimenti e dal consolidamento di 2i Rete Gas. I miglioramenti di margine attesi grazie a sinergie, digitalizzazione e integrazione dell’AI sostengono la possibilità di una crescita dell’utile netto del 12% annuo nel periodo 2024-2031 (o dell’8–9% rispetto al 2025). Anche qualora i ritardi nelle gare gas impedissero di raggiungere la parte alta della guidance, Italgas potrebbe comunque superare le stime di consenso di 1–3% nel periodo.

Il quadro regolatorio rimane favorevole: i ritorni riconosciuti in Italia resteranno stabili al 5,9% dal 2026 e la visibilità regolatoria è solida sia nel mercato domestico sia in Grecia. Il recente aumento di capitale da 1 miliardo di euro (finalizzato all`acquisizione di 2i rte gas) comporterà una diluizione dell’EPS nell’anno in corso, ma consente di evitare un eccessivo incremento della leva finanziaria, che dovrebbe normalizzarsi nel 2026–2027, aprendo spazi per una crescita sostenibile dei dividendi, in linea con l’EPS.

Un ulteriore elemento di stabilità deriva dal fatto che oltre il 90% dei ricavi 2024 della società è regolato, e quindi protetto dal rischio volume e dal rischio prezzo.

Integrazione di 2i Rete Gas

Uno dei pilastri del nuovo piano industriale di Italgas è l’integrazione di 2i Rete Gas, completata nell’aprile 2025. L’operazione non solo ha ampliato in modo significativo il perimetro del gruppo, ma ha anche permesso di innalzare il target complessivo di efficienze e sinergie: 250 milioni di euro di contributo all’EBITDA entro il 2031, rispetto ai 200 milioni previsti nel precedente piano.

Fin dai primi quattro mesi, l’integrazione ha iniziato a produrre benefici concreti. L’azienda ha raggiunto tappe operative rilevanti, intervenendo su più fronti. Sul territorio, Italgas ha ridisegnato la propria presenza, ottimizzando 80 unità operative e riducendo le aree organizzative da 360 a 310, chiudendo circa 20 sedi e tagliando del 13% la flotta aziendale. Parallelamente, sono stati armonizzati gli accordi sindacali per oltre 3.500 lavoratori.

Un altro asse decisivo è stata l’internalizzazione delle attività core, che ha portato alla chiusura di oltre 15 contratti operativi esterni. Tra le funzioni rientrate all’interno del gruppo figurano il Centro Integrato di Supervisione, la gestione delle richieste commerciali, le attività di ricerca fughe — per le quali sono state acquistate 30 auto dotate di tecnologia Picarro — e i servizi di laboratorio.

Sul fronte della trasformazione digitale, la progressione è stata altrettanto significativa. La sostituzione dei contatori tradizionali con smart meter ha raggiunto il 78% di avanzamento, mentre la lettura da remoto è ora attiva sul 100% dei misuratori. L’infrastruttura ICT è stata completamente razionalizzata: un’unica mappa applicativa, il 90% dei vecchi contratti chiusi, un petabyte di dati migrato sul cloud Italgas, e un completo rinnovo dei device aziendali, con l’adozione di strumenti Apple per oltre 2.100 dipendenti e partner.

Anche l’Headquarter ha visto un profondo riassetto: oltre 60 contratti sono stati internalizzati, più di 50 rinegoziati, le funzioni di staff sono state ridotte da 18 a 11 e sono state erogate 60.000 ore di formazione per accompagnare il cambiamento.

Parallelamente, sono avanzati i progetti di digitalizzazione della rete: nuovi moduli RTU-C per la piattaforma DANA, alimentatori ad alta efficienza per la protezione catodica e un’accelerazione sugli interventi infrastrutturali.

L’acquisizione porta con sé anche un impatto di lungo periodo. Italgas ha individuato circa 900 milioni di euro di investimenti aggiuntivi necessari per digitalizzare completamente la rete ereditata da 2i Rete Gas. Questo sforzo — superiore alle prime stime — dovrebbe generare oltre 100 milioni di euro di ricavi aggiuntivi entro il 2031.

Guardando all’EBITDA, i 250 milioni di contributo atteso al 2031 derivano da due componenti:

• 180 milioni da sinergie industriali diffuse in tutte le aree del gruppo,

• 70 milioni da applicazioni avanzate di intelligenza artificiale.

L’integrazione di 2i Rete Gas rappresenta quindi non solo un ampliamento dimensionale, ma un vero acceleratore strategico. Sta già trasformando Italgas sul piano operativo, digitale e industriale, gettando le basi per un miglioramento strutturale della redditività nel lungo periodo.

Il vantaggio competitivo:

Il vantaggio competitivo di Italgas risiede principalmente nella natura regolata del business e nelle barriere all’ingresso estremamente elevate che caratterizzano il settore della distribuzione gas. L’accesso al mercato è infatti rigidamente controllato attraverso il sistema delle concessioni: solo l’operatore vincitore della gara può gestire la rete in un determinato ambito territoriale, impedendo di fatto ai concorrenti di operare liberamente. Questa struttura crea un contesto quasi monopolistico per chi detiene la concessione, garantendo stabilità, prevedibilità dei ricavi e una remunerazione del capitale definita dall’Autorità. Tuttavia, la stessa regolazione che protegge l’azienda dalla concorrenza aperta ne limita anche il potenziale di extra-profitti, poiché i rendimenti sono predefiniti e non possono superare i parametri fissati dal regolatore.

1. Regime regolatorio in Italia

L’attività di Italgas si basa su concessioni pubbliche: i Comuni (oggi raggruppati in 177 ATEM) affidano tramite gara la gestione della rete gas. Ogni concessione contiene obblighi precisi e, se il gestore non li rispetta, può subire sanzioni o perdere la concessione.

Dal 2011 le gare non sono più gestite dai singoli Comuni ma a livello di ambito territoriale. Il DM 226/2011 fissa le regole per le gare ed è oggi in revisione per premiare chi investe in innovazione e gas rinnovabili. Un altro decreto garantisce continuità dei posti di lavoro quando cambia il gestore.

Quando una concessione passa a un nuovo operatore, quest’ultimo deve pagare al precedente il Valore di Rimborso degli impianti. Questo valore può essere più alto o più basso della RAB (Regulatory Asset Base).

A fine 2023 la RAB del gruppo Italgas era di circa 8,9 miliardi di euro.

Se in una gara il Valore di Rimborso risultasse inferiore alla RAB, si potrebbero generare impatti negativi sui conti del gruppo.

Al 30 giugno 2023 Italgas gestiva 1.792 concessioni con 7,3 milioni di punti di riconsegna, ma il 75% risultava formalmente scaduto. Ciò riguarda tutto il settore, non solo Italgas, perché l’intero processo di rinnovo è regolato per legge e procede lentamente.

Quando una concessione scade, il gestore continua comunque a operare (ed essere remunerato) fino all’aggiudicazione della nuova gara. Se perde la concessione, ha comunque diritto a un indennizzo.

Schema tariffario

Le tariffe per distribuzione e misura del gas sono definite da ARERA. Il sistema tariffario garantisce al gestore:

remunerazione del capitale investito (tramite un tasso di rendimento applicato alla RAB);

ammortamenti per coprire gli investimenti;

costi operativi riconosciuti per la gestione del servizio.

Queste tre componenti formano la base del modello regolatorio del settore.

La regolazione del settore gas sta entrando in una fase di transizione significativa. L’attuale periodo regolatorio è stato prorogato al 2026-2027, mentre il processo di definizione del WACC 2026 si è formalmente chiuso il 30 settembre 2025. L’unico elemento che potrebbe modificare il risultato finale è la previsione d’inflazione, su cui l’Autorità è attesa a breve con un chiarimento, insieme all’eventuale attivazione del meccanismo di “Trigger” per le tariffe 2026. Per ora, il WACC regolatorio della distribuzione e della misura del gas resta fissato al 5,9%, livello che si presume stabile.

A settembre è stato pubblicato un nuovo documento di consultazione, che propone alcuni interventi mirati: la riduzione dell’X-factor della distribuzione all’1,37%, l’azzeramento dell’X-factor nella commercializzazione, la conferma dello zero nella misura e il mantenimento dei tassi di ammortamento regolatori. La consultazione si è chiusa a ottobre e una decisione definitiva è prevista entro fine anno.

Parallelamente, si sta delineando il futuro della regolazione con l’introduzione dei modelli ROSS, un percorso graduale che punta a una gestione più moderna, flessibile e orientata alla spesa complessiva (TOTEX). La transizione partirà da una versione base – con una baseline di costi operativi e criteri standardizzati per i costi capitalizzati – per poi evolvere verso modelli più sofisticati che integrano benchmark di efficienza e, infine, un approccio completamente personalizzato, basato sull’analisi dei piani industriali aziendali.

Questa evoluzione, già oggetto di consultazione avviata da ARERA nel 2024 e destinata a diventare operativa dal 2028, mira a offrire alle aziende maggiore autonomia e flessibilità nel bilanciamento fra investimenti e costi operativi, premiando l’efficienza complessiva e la capacità di pianificazione strategica. Per il settore della distribuzione gas, si tratta di un cambiamento strutturale che avvicina la regolazione italiana agli standard internazionali più avanzati e che potrà favorire investimenti più mirati, innovazione e una gestione più efficiente delle reti.

2. Regime regolatorio in Grecia

Le concessioni del Gruppo Enaon coprono tutta la Grecia. La loro durata e il loro rinnovo sono regolati dalla normativa energetica greca, aggiornata nel 2021. Le licenze hanno una durata minima di 20 anni e possono essere prorogate fino a 30 anni aggiuntivi, su richiesta dell’operatore, che deve presentare domanda un anno prima della scadenza (31 dicembre 2043).

Il rinnovo è formalizzato tramite un atto dichiarativo emesso dal regolatore nazionale, la RAE.

Una legge successiva (4951/2022) ha introdotto una compensazione per l’operatore uscente, pari al valore della RAB alla fine della licenza, aumentato di almeno il 15%.

La distribuzione e la misura del gas in Grecia sono regolati dalla RAE – oggi RAEWW (dal 2023), con competenze estese anche a rifiuti e acqua.

Nel 2023 il regolatore ha fissato il WACC regolatorio all’8,57%, in aumento rispetto al 7,03% degli anni precedenti.

Il periodo regolatorio dura quattro anni (2023–2026). Prima di ogni periodo il distributore deve sottoporre alla RAEWW un Piano di Sviluppo e un Business Plan, sulla base dei quali vengono determinate tariffe e ricavi regolati.

Se i ricavi effettivi differiscono dai ricavi regolati, la differenza – positiva o negativa – diventa una “differenza recuperabile” che viene incorporata nei ricavi del periodo successivo e recuperata o restituita in quattro anni.

Per evitare che i costi ricadano eccessivamente su aree poco sviluppate, la regolazione consente di socializzare le differenze recuperabili tra tutte le società di distribuzione del gruppo.

Struttura del sistema tariffario greco

Le tariffe sono disegnate per coprire i costi dell’operatore e garantire una remunerazione equa del capitale investito. Le principali componenti sono:

Remunerazione della RAB, tramite un WACC nominale pre-tax stabilito ex ante per il periodo regolatorio.

Ammortamenti tecnico-economici, che coprono gli investimenti effettuati.

Costi operativi, fissati per l’intero periodo regolatorio e non modificabili a consuntivo (l’operatore trattiene ogni efficienza).

Separazione dei ricavi da attività non core rispetto alla distribuzione gas.

Differenza recuperabile, ossia lo scostamento tra ricavi regolati e ricavi effettivi.

Contributi di allacciamento, che possono essere inclusi nella RAB quando il tasso di penetrazione del servizio è basso.

La valutazione:

Per avere un’idea se Italgas si trovi oggi a sconto o no vediamo diversi metodi valutativi.

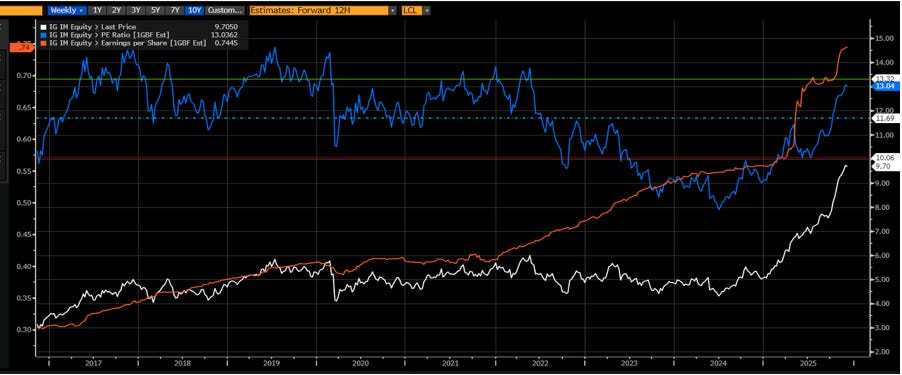

1. Per quanto concerne il rapporto Prezzo su Utili (linea blu) come si evince dal grafico ci troviamo vicino ai massimi storici. Discorso diverso a metà 2024 quando il PE si trovava sui minimi storici e da li’ è partita la risalita del titolo e il re-pricing di Mr. Market:

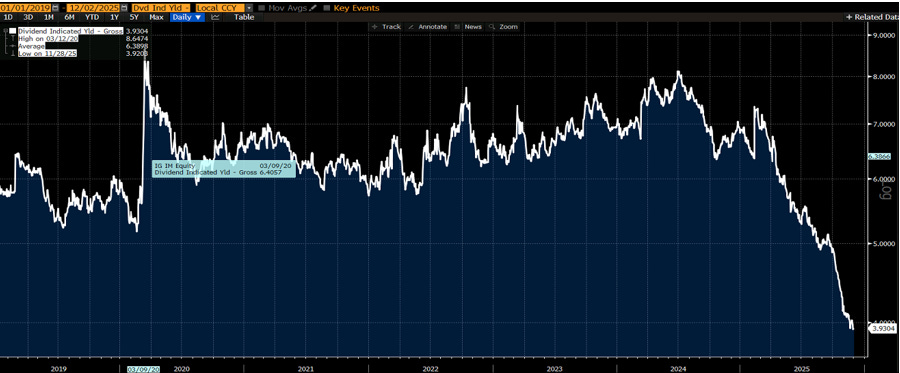

2. Discorso analogo per quanto concerne il dividend yield che si trova sui minimi storici. A metà 2024 si trovava sui massimi:

3. La valutazione migliore per le regolate è quella di confrontare l’enterprise value (market cap + debito netto) rispetto all’asset regolato, la cosiddetta RAB.

Dal piano industriale emerge che il Target 2031 di RAB dell’azienda è 20,3 miliardi di euro (CAGR +10,4% includendo le gare). Nel precedente piano industriale, Italgas prevedeva una crescita della RAB a un CAGR del +10,2% fino a 19,2 miliardi di euro al 2030, oppure a un CAGR del +9,4% fino a 18,2 miliardi di euro senza gare.

Se prendiamo l’Enterprise Value di Italgas e lo rapportiamo ad una proxy della RAB misurata dai total asset (essendo Italgas regolata) otteniamo un valore di circa 1.14x che significa che Italgas sta a premio sugli asset di quasi il 14%, leggermente sopra alla sua media storica.

4. Modello di somma delle parti

Per utilizzare il modello di somma delle parti dobbiamo stimare l’enterprise value e da quello trovare il valore del patrimonio, dividerlo per il numero azioni e trovare la stima del valore intrinseco dell’azione.

Per farlo sommeremo cinque voci.

Partiamo dall’asset regolato stimato al 2026, cioè la RAB di 15 mld euro

Il secondo fattore è rappresentato dall’extra-valore perché il regolatore riconosce un ritorno un po’ più alto del loro costo del capitale. Questo valore è di circa 3 mld di euro.

Il terzo fattore è legato alle sinergie delle acquisizioni recenti. Questo valore è stimato di 0.5 mld di euro.

Il quarto fattore è la valutazione del business greco a circa 1.5 mld di euro

Infine il Business acqua + efficienza energetica valorizzati a 7x EBITDA circa 0.5 mld

Sommando tutto arriviamo a 20.5 mld di euro.

A questo togliamo il debito netto di 11 mld.

Cosi otteniamo un valore di 9.3 mld che se dividiamo per il numero delle azioni otteniamo un target di valore intorno ai 9 euro.

In conclusione, mettendo a confronto le quattro metodologie di valutazione, emerge con chiarezza come a metà 2024 Italgas avesse offerto un’opportunità difficilmente ripetibile: un caso in cui la leadership industriale era accompagnata da uno sconto valutativo evidente, quasi come quando “i pianeti si allineano” e mercato e fondamentali raccontano due storie diverse. In quella fase, l’investitore paziente aveva la possibilità di acquistare un campione regolato a prezzi da “normal player”.

Oggi lo scenario è mutato: il mercato riconosce molto meglio la qualità del business, la visibilità regolatoria e il potenziale di crescita della RAB, e ci troviamo di fronte a un leader pienamente prezzato. L’asset resta di elevata qualità, ma non beneficia più di quel margine di sicurezza così pronunciato che aveva reso il titolo particolarmente interessante nella parte centrale del 2024.

L’esempio di Italgas cosa insegna al Fuoriclasse?

Esattamente ciò che ricorda Warren Buffett: le azioni non sono numeri su uno schermo, ma quote di aziende reali, e può volerci molto tempo prima che Mr. Market se ne accorga e le ri-prezzi correttamente. Il fatto che il business migliori non implica che il mercato lo riconosca subito.

E allora cosa deve fare il Fuoriclasse?

Mantenere un pensiero indipendente, saper valutare in autonomia il valore dell’azienda e la qualità del suo vantaggio competitivo, anche quando il mercato è distratto o scettico. Significa essere disposto a uscire dalla folla, non lasciarsi guidare dall’umore quotidiano di Mr. Market, ma piuttosto usare le sue oscillazioni a proprio favore: comprare quando sottovaluta, avere pazienza mentre ignora, raccogliere i frutti quando finalmente si accorge del valore che c’era fin dall’inizio.

Stai un passo avanti.

Scopri i titoli da Fuoriclasse.

Cosa comprende il PIANO PLAYER

(abbonamento a 39 Euro/mese)*

Tutto quanto riportato nel PIANO GRATUITO

In aggiunta:

✉️ Accesso a 3 e-mail Settimanali Complete. Riceverai la newsletter di Fuoriclasse il martedì, una il giovedì e una la domenica con Accesso completo a tutte le newsletter presenti e passate! Ogni volta che ci sarà una notizia importante sui mercati, una azienda o un settore interessante per fuoriclasse, promozioni di fuoriclasse, ti verrà inviata una email dedicata.

🤝🏻 Partecipi ogni mese al “Fuoritalks”: incontro esclusivo online con gli analisti di Fuoriclasse.

Cosa comprende il PIANO PRO

(abbonamento a 900 Euro/anno)*

Tutto quanto riportato nel PIANO PLAYER

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.