🍾Vetropack: un "cigar butt" scoperto da Fuoriclasse per te.

Vetropack rappresenta uno di quei rari casi di “cigar butt investing”: un’azienda solida, ma dimenticata dal mercato, che oggi si può acquistare a un prezzo inferiore al valore dei suoi asset reali.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 06.10.2025 ore 15:30 | Prima diffusione della raccomandazione: 07.10.2025 ore 06:30 | Data e ora Prezzi: 06.10.2025 ore 15:00 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

In questa edizione approfondiamo una società poco conosciuta dagli investitori, e poco seguita dagli analisti, ma con fondamentali solidi e un potenziale di rivalutazione molto interessante: Vetropack Holding AG.

L’azienda svizzera, tra i principali produttori europei di imballaggi in vetro, attraversa oggi una fase di debolezza che ha portato la sua valutazione ai minimi storici, nonostante un posizionamento industriale di rilievo e asset di grande valore.

Analizzeremo nel dettaglio il business model di Vetropack, le cause del rallentamento che ha colpito il settore del vetro e il suo impatto sui risultati del gruppo; quindi passeremo alla valutazione, per capire perché — in ottica di lungo periodo — il titolo rappresenti un caso da manuale per chi sa guardare oltre il breve. La valutazione sarà affrontata con tre metodologie che ogni Fuoriclasse deve conoscere.

Vetropack rappresenta uno di quei rari casi di “cigar butt investing”: un’azienda solida, ma dimenticata dal mercato, che oggi si può acquistare a un prezzo inferiore al valore dei suoi asset reali.

Come nel famoso paragone di Warren Buffett, si tratta di un “mozzicone di sigaro” apparentemente poco attraente, ma che offre ancora un’ultima boccata di valore — gratuita per chi sa riconoscerla.

L’obiettivo di questa analisi è far conoscere un’azienda spesso trascurata ma che, per solidità patrimoniale, posizionamento geografico strategico e potenziale di recupero, merita l’attenzione di ogni investitore orientato al valore.

Seguendoci su Fuoriclasse hai la possibilità di scoprire aziende poco note che presentano sconti valutativi mai visti: storie industriali di qualità, ignorate dal mercato, dove il differenziale tra prezzo e valore crea opportunità rare.

Cominciamo.

1. Cosa fa Vetropack?

Vetropack Holding AG è un gruppo svizzero a conduzione familiare, attivo a livello internazionale nella produzione di imballaggi in vetro per l’industria alimentare e delle bevande. La sede operativa si trova a Bülach, mentre la sede legale è a Saint-Prex. Con circa 4.000 dipendenti, Vetropack gestisce nove vetrerie e 19 forni di fusione situati in Svizzera, Austria, Repubblica Ceca, Croazia, Slovacchia, Ucraina, Italia e Moldavia, dove produce contenitori in vetro destinati a un’ampia gamma di applicazioni.

Oltre alla produzione, l’azienda offre servizi di consulenza e supporto tecnico che spaziano dall’analisi degli imballaggi alle tecnologie di riempimento, condizionamento e chiusura, fino alle soluzioni di finitura e di etichettatura del vetro.

Vetropack è oggi uno dei principali player europei nel settore del packaging in vetro, con un modello di business fondato su una materia prima naturale, completamente riciclabile e riutilizzabile senza perdita di qualità — un pilastro essenziale per l’economia circolare e per la sostenibilità ambientale.

La mission aziendale – “Permettere a tutti di gustare cibi e bevande nel modo più elegante, sicuro e responsabile” – guida le scelte strategiche del Gruppo, che ha definito una Strategia 2030+ basata su innovazione, pianificazione a lungo termine e gestione dei rischi climatici.

Il portafoglio prodotti comprende oltre 2.500 tipologie di contenitori in vetro, standard e personalizzati, destinati esclusivamente a clienti B2B. Con una capacità produttiva di circa 5 miliardi di bottiglie e vasetti l’anno e una rete di circa 1.700 clienti in Europa, Vetropack serve i propri mercati con una logistica efficiente, generalmente entro un raggio di 400 km dagli stabilimenti.

La distribuzione settoriale del fatturato riflette la diversificazione del business: circa 33% birra, 25% vino, 25% alimenti e altre bevande e 5% spirits, posizionando Vetropack come partner di riferimento per i principali marchi europei del food & beverage:

Cos’è successo a Vetropack?

Vetropack è fortemente esposta al mercato del beverage che risulta essere in forte contrazione.

Cause del rallentamento del mercato beverage europeo:

Normalizzazione dei consumi post-Covid

Durante la pandemia c’è stato un picco straordinario di consumi “a casa” e di stockpiling. Con la riapertura dei canali e la fine dell’effetto eccezionale, i volumi si sono riassestati su livelli più bassi.Mancanza di crescita economica in Europa

L’Europa è in stagnazione o bassa crescita: meno reddito disponibile, fiducia dei consumatori fragile, domanda interna debole → meno spesa anche in bevande.Rallentamento della spesa nei consumi

Inflazione, aumento dei costi energetici e pressioni sul potere d’acquisto inducono le famiglie a tagliare consumi discrezionali (es. birra, bevande premium) o a passare a marchi più economici.Cambio generazionale: i giovani bevono meno

Le nuove generazioni consumano meno alcol, con una preferenza crescente per soft drinks, acqua, alternative salutistiche e prodotti “low/no alcohol”. Questo trend strutturale riduce la domanda di birra e alcolici tradizionali.

Altri fattori emersi da operatori (Heineken, AB InBev):

Pressione della grande distribuzione

I retailer hanno maggiore forza contrattuale, rallentano o bloccano gli aumenti di prezzo, e talvolta ritirano i prodotti dagli scaffali → margini sotto pressione.Costi in aumento e difficoltà a trasferirli sui prezzi

Energia, materie prime, packaging (vetro, alluminio) restano alti. I produttori non riescono sempre a trasferire integralmente questi aumenti ai clienti finali.Regolamentazione più severa

Tasse su zuccheri e alcolici, nuove regole ambientali (riciclo, imballaggi) → costi aggiuntivi e maggiore complessità operativa.Saturazione del mercato europeo

Mercati maturi, con volumi stabili o in calo strutturale. La crescita viene soprattutto da mercati emergenti, non dall’Europa.Canale on-trade in difficoltà

Bar e ristoranti sono colpiti da costi più alti e minore affluenza, riducendo la domanda di bevande consumate fuori casa.Volatilità valutaria e macro globale

Cambi dei tassi di cambio e incertezze geopolitiche pesano sui risultati consolidati delle multinazionali.Clima e supply chain

Raccolti agricoli colpiti da eventi climatici estremi (orzo, luppolo), interruzioni logistiche e costi di trasporto alti.

2. Come ha trattato il mercato Vetropack?

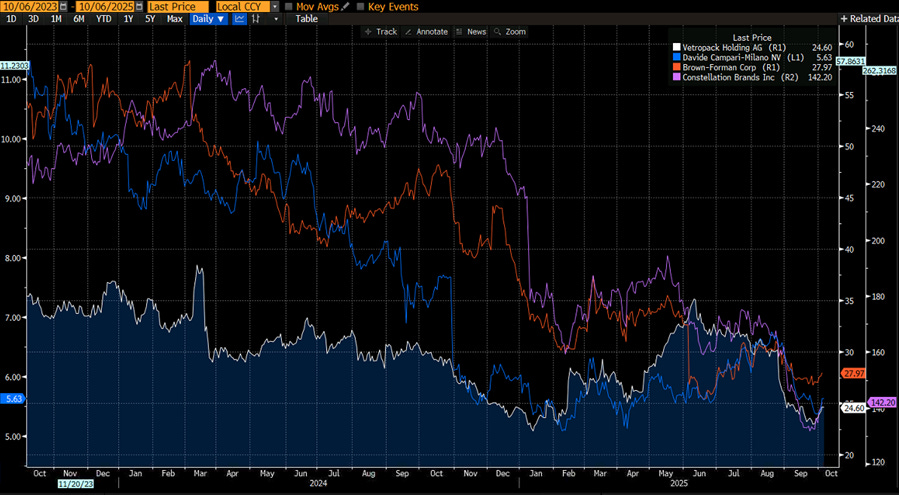

Come vediamo dal grafico sottostante il mercato ha trattato Vetropack come i suoi principali clienti, cioè le aziende beverage:

Questo ci evidenzia come più che problemi specifici di Vetropack si tratti della solita reazione di Mr. Market che tende a ragionare per comparti stagni e a trattare in uguale modo aziende che presentano anche caratteristiche diverse.

3. Vetropack è un leader?

Anche se il vetro è una commodity, il modo in cui Vetropack lo produce, lo distribuisce e lo integra nella filiera la rende quasi inattaccabile nel suo perimetro geografico.

Il vantaggio competitivo di Vetropack si fonda su:

prossimità geografica ai clienti (riduce costi di trasporto e impatto ambientale): questo vantaggio rende estremamente difficile per un concorrente entrare nel mercato di Vetropack senza investire in nuovi impianti locali, costosi, energivori e complessi a livello regolatorio.

integrazione verticale e controllo del rottame: Vetropack è autosufficiente nella catena di fornitura, cosa rara nel settore, dove molti concorrenti devono acquistare vetro riciclato o energia a prezzi più elevati.

rapporti di lungo periodo con i clienti industriali: Vetropack beneficia quindi di una clientela fidelizzata e di ricavi ricorrenti, con bassa elasticità al prezzo.

innovazione di prodotto e sostenibilità: questo posiziona l’azienda come partner privilegiato per marchi che puntano su packaging ecologico o premium.

barriere regolatorie elevate: questi elementi rappresentano barriere all’ingresso significative, che proteggono Vetropack da nuovi entranti, soprattutto in Europa centrale.

Competitors:

Come vediamo dalla cartina dei competitors sono distribuiti in tutta l’Europa, e Vetropack è leader in alcune zone come Austria, Slovacchia, Svizzera, Slovenia:

4. Ma quanto vale Vetropack?

1. Analisi del rapporto Prezzo su Patrimonio (PB)

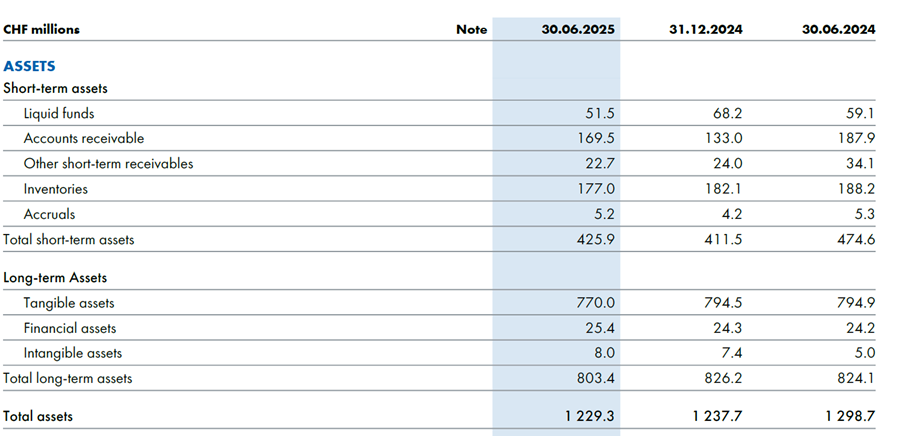

Nel primo passo scopriamo che le attività tangibili rappresentano la maggior parte delle attività totali:

Le attività tangibili valgono 770 milioni di franchi al 30.06.2025.

Questo è il valore di libro cioè l’acquisto meno l’ammortamento. Da questo valore si calcola poi il Book Value (considerando gli altri elementi dell’attivo e sottraendo poi il passivo). E questa è la parte principale degli asset.

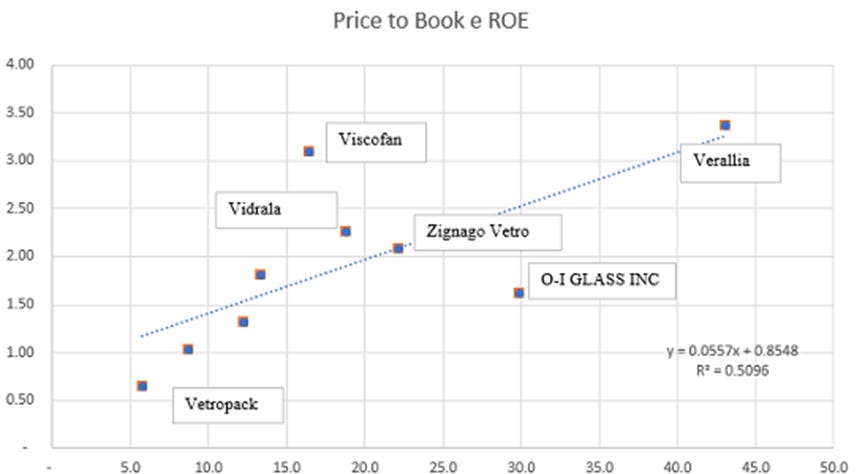

Asset che si trovano a forte sconto come evidenziato dal rapporto prezzo su patrimonio, oggi Vetropack si trova a forte sconto rispetto alla sua storia sul Prezzo su Patrimonio (PB):

Se inoltre andiamo a confrontare il PB di Vetropack rispetto ai competitors:

Il livello del PB dipende dal rendimento sul patrimonio, all’aumentare del ROE tende a salire.

Quindi secondo questa analisi considerando il ROE di Vetropack il PB dovrebbe salire sopra a 1x.

2. Valutazione sul valore di riproduzione degli Asset

Cioè, se un’azienda volesse costruire oggi la capacità produttiva di Vetropack, quanto dovrebbe investire?

L’analisi basata sul price-to-book ratio (P/B) si fonda sul valore contabile degli asset e non sul loro valore di mercato. Per questo motivo procediamo a una stima del valore di mercato delle attività del gruppo.

a. Valutazione degli asset strategici

Il cuore del valore di Vetropack risiede nei suoi impianti produttivi. Il gruppo dispone di 8 siti produttivi con una capacità di fusione complessiva di circa 4.500 tonnellate al giorno:

Austria (27%) – Due stabilimenti produttivi con un totale di cinque forni di fusione, per una capacità complessiva di circa 1.205 tonnellate al giorno.

Repubblica Ceca (10%) – Due forni di fusione con una capacità totale di circa 700 tonnellate al giorno.

Croazia (16%) – Tre forni di fusione con una capacità complessiva di circa 930 tonnellate al giorno.

Slovacchia (8%) – Due forni di fusione con una capacità complessiva di circa 560 tonnellate al giorno.

Ucraina (8%) – Tre forni di fusione con una capacità complessiva di circa 830 tonnellate al giorno (attualmente distrutti).

Italia (14%) – Due forni di fusione con una capacità complessiva di circa 380 tonnellate al giorno.

Moldavia (6%) – Due forni di fusione con una capacità complessiva di circa 420 tonnellate al giorno.

Dobbiamo quindi stimare quanto potrebbe valere tale capacità produttiva se fosse ricostruita da zero.

Per farlo, utilizziamo due approcci:

i. Costo per capacità di fusione “greenfield” (nuovi impianti)

Per ottenere una capacità produttiva di 4,5 milioni di tonnellate partendo da impianti nuovi, è necessario un investimento di circa 2,5 miliardi di franchi svizzeri (CHF).

ii. Costo di nuova costruzione (benchmark Boffalora sopra Ticino)

Il nuovo stabilimento di Boffalora sopra Ticino, con una capacità di 800 tonnellate al giorno, ha richiesto un investimento di circa 400 milioni di euro.

Ciò equivale a circa 500 milioni di CHF per 1.000 tonnellate di capacità di fusione, il che porta il costo complessivo stimato a circa 2,3 miliardi di CHF.

Considerando quindi la capacità produttiva di 4.500 tonnellate al giorno, otteniamo una stima complessiva del valore degli asset industriali pari a circa 2,3 miliardi di CHF.

b. A questi asset core aggiungiamo il valore stimato della vendita della proprietà di Saint-Prex, pari a 300 milioni di CHF.

c. Aggiustiamo al ribasso il valore del magazzino, per un impatto stimato di -200 milioni di CHF.

d. Otteniamo così una stima complessiva del valore degli asset pari a circa 2,4 miliardi di CHF.

e. Sottraendo circa 0,5 miliardi di passività, arriviamo a un valore netto stimato di 1,9 miliardi di CHF.

f. A fronte di una capitalizzazione di mercato di circa 0,5 miliardi di CHF, emerge che Vetropack oggi vale di più liquidata che “in going concern”, cioè più come somma delle sue parti che come azienda operativa.

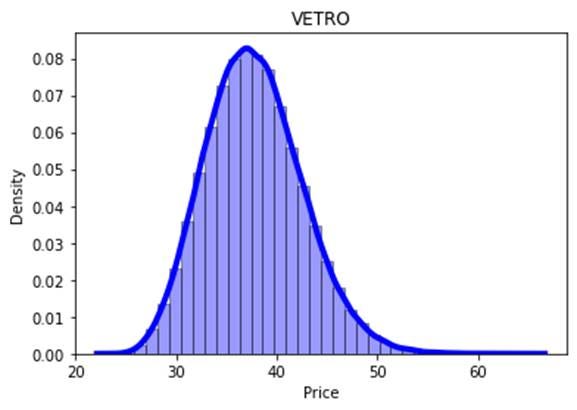

3. Infine procediamo in una valutazione dei flussi di cassa:

Passiamo ad un’analisi sul flusso di cassa, ipotizzando crescite medie al 3,5%, con un margine operativo target al 10% otteniamo un target di valore di 38 CHF (+50%, 24,7 CHF)

Il driver della valutazione è l’EBIT t margin target al 10%.

È possibile raggiungere il 10% di target di EBIT?

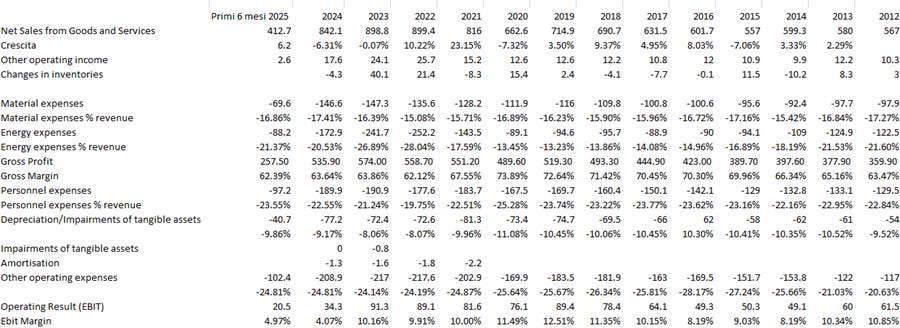

Per farlo i costi dell’energia devono rientrare nella mediana dal 2012 cioè passare dal 21% sulle revenue al 15-17%:

Conclusione

Vetropack rappresenta una small cap svizzera poco seguita dagli analisti, operante in un settore maturo ma essenziale come quello del vetro da imballaggio.

L’azienda sta attraversando una fase di recessione ciclica, legata al rallentamento della domanda nel comparto alimentare e delle bevande e all’aumento dei costi energetici.

Tuttavia, mantiene una leadership territoriale solida, grazie a una presenza capillare in Europa centrale e orientale e a un modello produttivo localizzato, che riduce i costi logistici e crea barriere all’ingresso significative per i concorrenti.

Dal punto di vista valutativo, Vetropack appare sottovalutata rispetto ai fondamentali: le analisi di valore intrinseco mostrano uno sconto rilevante rispetto ai multipli storici e ai peer del settore.

La valorizzazione potenziale risulta ancora più interessante in due scenari: quello di una maggiore apertura societaria o liquidità del titolo, e quello di un progressivo recupero ciclico della domanda.

In sintesi, Vetropack è una realtà di nicchia ma strategica, che combina solidi asset industriali, un posizionamento geografico difensivo e un notevole potenziale di rivalutazione nel medio-lungo periodo.