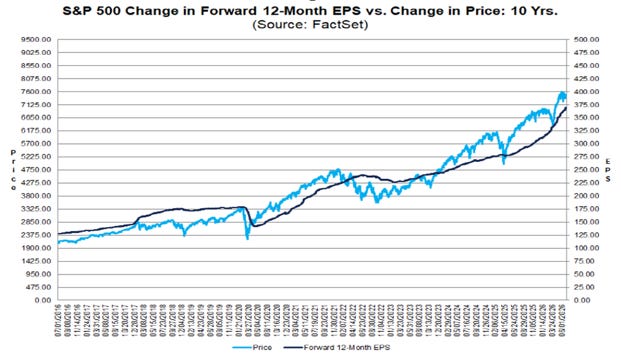

Se dovessimo considerare un solo dato per valutare l’andamento generale dei mercati azionari, sceglieremmo i profitti aziendali. Senza esitazione, perché è la bussola più affidabile che esista.

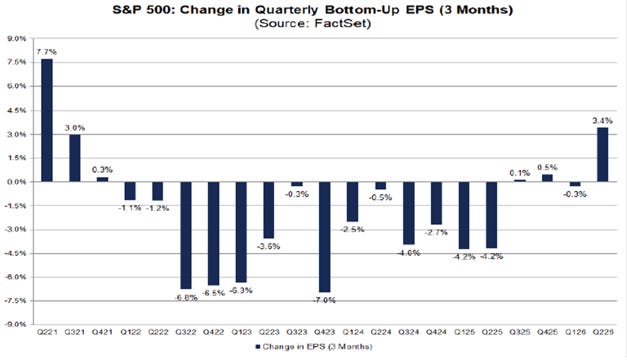

E proprio perché è cosi importante, non possiamo fare a meno di evidenziare e spiegare la straordinarietà dell`attuale ciclo degli utili, partendo da un dato che racconta quanto sia insolito questo momento: gli analisti hanno alzato le loro previsioni sugli utili per azione dell’S&P 500 del 3,4% nel corso del trimestre.

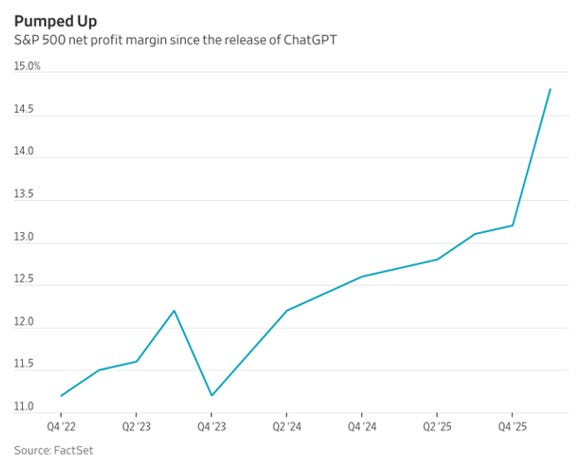

Sembra un dettaglio tecnico, ma non lo è. Perché normalmente gli analisti fanno l’esatto contrario — abbassano le stime durante il trimestre, in media del 2,7%, per poi permettere alle aziende di “sorprenderle” al rialzo quando pubblicano i risultati. È un rituale consolidato di Wall Street. Questa volta il rituale si è invertito: le stime sono salite, non scese. Un altro dato più unico che raro: la marginalità registrata nel primo trimestre, al 14,8%, è circa il doppio della media del dopoguerra.

Le stime per il secondo trimestre prevedono una crescita degli utili superiore al 20% anno su anno. Sono numeri che in condizioni normali si vedono durante una ripresa da recessione, non al sesto anno di un’espansione.

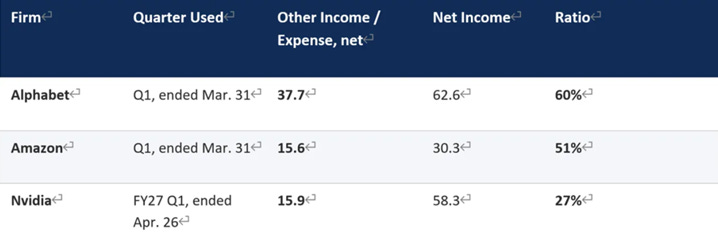

Analizzando bene i numeri emerge che Una parte consistente della crescita degli utili del primo trimestre — circa il 12% degli utili totali dell’intero S&P 500 — non viene dalla vendita di prodotti o servizi. Viene da una norma contabile. Alphabet, Amazon e Nvidia detengono partecipazioni in società AI non quotate come Anthropic e OpenAI. Quando queste società raccolgono capitali a valutazioni più alte, le aziende quotate sono obbligate per legge a rivalutare quelle partecipazioni e a registrare il guadagno a conto economico — anche se è un guadagno puramente sulla carta, non incassato, non operativo. Nel solo primo trimestre, questo meccanismo ha generato 69 miliardi di dollari di utili “virtuali” per sole tre aziende. Il 60% degli utili netti di Alphabet, il 51% di quelli di Amazon e il 27% di quelli di Nvidia, in quel trimestre, provenivano da questa voce contabile.

Ora, perché questo conta davvero? Perché la crescita degli utili dell’S&P 500 nel primo trimestre è stata del 28-29% anno su anno — un numero che ha entusiasmato gli analisti e giustificato valutazioni elevate. Ma se si scorporano questi 69 miliardi di guadagni contabili, quella crescita scende al 16%: perfettamente in linea con la media storica degli ultimi cinque anni. In altre parole, quasi la metà della crescita straordinaria che il mercato ha celebrato non riflette un miglioramento reale dell’attività operativa delle aziende. Riflette il fatto che le startup AI non quotate continuano a raccogliere capitali a valutazioni sempre più alte.

Il numero ancora più incredibile e sorprendente è che Le stime preliminari dicono che nel secondo trimestre l’effetto sarà da due a tre volte maggiore. Il che significa che quando questa dinamica si invertirà — e prima o poi si invertirà — il mercato dovrà fare i conti con una revisione altrettanto brusca nella direzione opposta.

Questo è importante per due ragioni. La prima è che questi utili non si ripeteranno necessariamente: non nascono dall’attività operativa, e se le valutazioni delle società private dovessero scendere — anche solo per un round di finanziamento meno favorevole — le stesse regole contabili genereranno perdite sulla carta di analoga entità. La seconda ragione è più sottile: si crea un circolo vizioso. I mercati pubblici salgono sull’onda dell’AI, giustificando valutazioni altissime per le società private non quotate, che a loro volta generano plusvalenze contabili nelle società quotate, che alimentano ulteriore ottimismo sui mercati pubblici. Il ciclo si autoalimenta, finché non si spezza. Non stiamo dicendo che i fondamentali operativi siano deboli — AWS di Amazon e Google Cloud continuano a crescere a ritmi eccellenti. Ma è importante distinguere tra crescita reale e artificio contabile. Senza queste rivalutazioni, la crescita degli utili del primo trimestre sarebbe stata del 16%, perfettamente in linea con la media storica degli ultimi cinque anni. Non 28%.

Sul fronte macroeconomico, la settimana ha portato dati misti. Il mercato del lavoro ha sorpreso al ribasso: il rapporto ufficiale del Bureau of Labor Statistics di giugno ha mostrato solo 57.000 nuovi occupati, contro attese di 115.000. Il dato ADP privato si era già fermato a 98.000. Le offerte di lavoro sono scese al minimo degli ultimi due anni. Il tasso di disoccupazione è rimasto al 4,2%, i salari crescono del 3,5% anno su anno — meno dell’inflazione, il che significa che il potere d’acquisto reale dei lavoratori continua a erodersi. Non siamo davanti a un mercato del lavoro in crisi, ma il raffreddamento è evidente. Le aziende assumono con cautela, i lavoratori non si muovono per incertezza.

Il manifatturiero, invece, tiene: il PMI manifatturiero ISM si è fermato a 53,5, vicino al massimo degli ultimi quattro anni, sostenuto dall’AI, dalla spesa per la difesa e dalle scorte accumulate durante la crisi del Golfo.

Sul fronte della Fed, Kevin Warsh ha parlato questa settimana a Sintra, in Portogallo, e ha confermato con precisione la linea tenuta alla sua prima conferenza stampa: nessuna forward guidance, impegno assoluto alla stabilità dei prezzi, obiettivo del 2% non negoziabile. La novità interessante è che Warsh ha detto di essere lieto di vedere che i mercati obbligazionari hanno risposto positivamente alla sua impostazione: i tassi di pareggio a dieci anni — quelli che misurano l’inflazione attesa — sono scesi al 2,30%, segnalando che il mercato crede alla serietà della Fed sul controllo dell’inflazione.

Non è un dato banale. Warsh sta in sostanza dicendo che preferisce farsi guidare dai mercati obbligazionari piuttosto che guidarli con dichiarazioni esplicite. Una filosofia coerente, ma che lascia molta incertezza a ogni riunione.

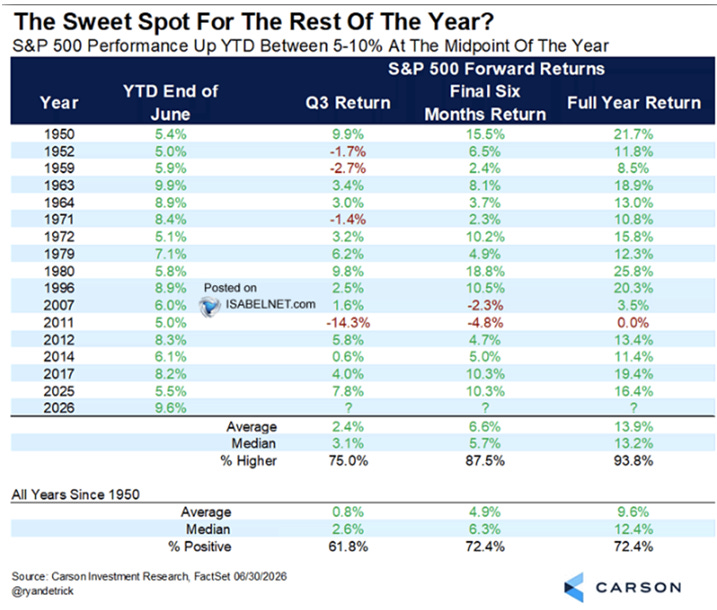

Le statistiche stagionali, infine, meritano un accenno operativo. L’S&P 500 ha chiuso il primo semestre in rialzo di circa il 9,5%. Storicamente, quando il mercato sale tra il 5% e il 10% nella prima metà dell’anno, il secondo semestre chiude in positivo nell’87,5% dei casi, con un guadagno medio del 6,6%. Le probabilità sono favorevoli. Ma il terzo trimestre — luglio, agosto, settembre — è storicamente il più debole dell’intero anno, con una media di appena il 2,4%. E il 2026 è un anno di elezioni di metà mandato, tradizionalmente il più volatile del ciclo presidenziale quadriennale.

Cosa fare con tutto questo? Restare investiti, perché le probabilità di lungo periodo sono favorevoli e gli utili operativi, al netto delle distorsioni contabili, restano solidi. Ma con più disciplina e meno compiacenza di quanto il sentiment attuale sembrerebbe suggerire.

In sintesi: il secondo trimestre si chiude con numeri che sembrano straordinari, ma che vanno letti con attenzione. La crescita operativa esiste, ma una parte significativa degli utili riportati è di origine contabile e non si ripeterà automaticamente. Il mercato del lavoro rallenta, la Fed resta ferma. Il trend è intatto e le probabilità di seconda metà anno sono storicamente favorevoli. Ma la strada tra luglio e ottobre raramente è quella che le medie suggeriscono.

Fai Tuo il Metodo dei Fuoriclasse

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.