Uber, il nuovo volto della mobilità globale.

In questa analisi esploriamo come Uber sia passata dal caos delle origini alla costruzione di un vantaggio competitivo duraturo, quali siano oggi i suoi veri motori di redditività.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset Management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset Management S.A.), Riccardo Morini (Stock Analyst - Pharus Asset Management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 18.11.2025 ore 11:40 | Prima diffusione della raccomandazione: 20.11.2025 ore 06:30 | Data e ora Prezzi: 18.11.2025 ore 11:40 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro Fuoriclasse,

c’è stato un tempo in cui prendere un taxi significava alzare la mano. Oggi basta un tocco sullo schermo.

Da un’idea nata in una notte piovosa a Parigi, Uber ha cambiato per sempre il modo in cui ci muoviamo, mangiamo e persino lavoriamo. È la piattaforma che ha reso la mobilità un servizio digitale globale e ha trasformato un bisogno quotidiano in un’esperienza immediata, personalizzata e scalabile.

Ma Uber non è più solo l’app che ci porta da A a B. È diventata un ecosistema di mobilità, delivery e logistica connesso da una rete di dati e intelligenza artificiale che unisce autisti, corrieri, ristoranti e utenti in oltre 70 Paesi.

Dopo un decennio di crescita esplosiva e controversie, la società guidata da Dara Khosrowshahi ha completato la transizione da startup dirompente a gruppo tecnologico maturo, capace di generare utili e cassa in modo strutturale.

In questa analisi esploriamo come Uber sia passata dal caos delle origini alla costruzione di un vantaggio competitivo duraturo, quali siano oggi i suoi veri motori di redditività e perché il mercato inizia finalmente a considerarla non più una scommessa tech, ma un’infrastruttura essenziale della mobilità moderna.

Vuoi sapere se un Fuoriclasse dovrebbe investire in Uber?

Iscriviti al blog e leggi l’analisi completa.

Storia di Uber Technologies Inc.

L’idea di Uber nasce nel 2008, quando Garrett Camp (co-fondatore di StumbleUpon) e Travis Kalanick (fondatore di Red Swoosh) si trovano a Parigi per una conferenza. Dopo aver faticato a trovare un taxi in una fredda sera d’inverno, Camp immaginò un’app che permettesse di richiedere un’auto con autista premendo un solo tasto sullo smartphone.

Nel 2009 i due fondarono UberCab a San Francisco, concepita come piattaforma per prenotare auto nere con autisti professionali. Il servizio si rivolse inizialmente a una clientela business, offrendo un’esperienza digitale innovativa basata su geolocalizzazione e pagamento automatico.

Nel 2011, dopo le prime dispute con le autorità dei taxi, l’azienda semplificò il nome in Uber e iniziò l’espansione in altre città statunitensi ed europee. La vera svolta arrivò nel 2012 con UberX, che aprì la piattaforma ai conducenti privati, abbattendo i costi e trasformando il servizio in una soluzione di mobilità di massa.

Tra il 2013 e il 2015 Uber intraprese una crescita esplosiva: grazie ai finanziamenti di SoftBank, Benchmark Capital e Google Ventures, il servizio raggiunse decine di Paesi in pochi anni. Parallelamente, però, sorsero controversie regolatorie e legali, soprattutto legate al rapporto di lavoro con i driver e alla concorrenza con i taxi tradizionali.

Nel 2016 l’azienda affrontò una dura competizione in Cina con Didi Chuxing e decise di ritirarsi dal mercato, cedendo le attività locali in cambio di una quota del 17,5% di Didi. L’anno seguente, travolta da scandali interni e pressioni degli investitori, Uber vide le dimissioni del CEO Travis Kalanick. Il consiglio nominò Dara Khosrowshahi, ex CEO di Expedia, con l’obiettivo di ricostruire la reputazione, riformare la governance e orientare la società verso una crescita sostenibile.

Nel 2018 Uber riorganizzò le proprie attività in tre divisioni principali – Mobility, Delivery (Uber Eats) e Freight – e iniziò a investire in micromobilità e tecnologie autonome. Il 10 maggio 2019 debuttò al NYSE con una valutazione di circa 82 miliardi di dollari, una delle IPO più rilevanti del decennio tech.

Durante la pandemia di COVID-19, i volumi del ride-hailing crollarono, ma la divisione Uber Eats divenne la principale fonte di ricavi, trainata dalla crescita della consegna a domicilio. L’azienda reagì con una rapida riallocazione delle risorse, puntando su integrazione e sinergie tra le piattaforme.

Dal 2023 Uber è entrata in una fase di maturità operativa, con focus su redditività sostenibile, efficienza dei costi e innovazione tecnologica. Sotto la guida di Khosrowshahi, la società ha completato la transizione da startup dirompente a gruppo tecnologico globale, capace di integrare mobilità, delivery e logistica in un unico ecosistema digitale.

Business

Il modello di business di Uber Technologies Inc. si basa su una piattaforma tecnologica che connette in tempo reale utenti, autisti, ristoranti, corrieri e aziende di trasporto.

Uber non possiede veicoli, non impiega conducenti come dipendenti e non gestisce direttamente flotte o ristoranti: opera come intermediario digitale, organizzando l’incontro tra domanda e offerta e trattenendo una commissione su ogni transazione effettuata sulla piattaforma.

L’esperienza utente è concepita per essere immediata e coerente in tutti i mercati: tramite l’app, il cliente può richiedere una corsa, individuare l’autista più vicino, seguire il tragitto in tempo reale e completare il pagamento in modo completamente digitale.

Lo stesso principio si applica alle consegne con Uber Eats, dove la piattaforma coordina ristoranti, corrieri e clienti, ottimizzando tempi e percorsi grazie ad algoritmi predittivi che apprendono costantemente dai dati generati dal traffico e dai comportamenti d’uso.

Il meccanismo di feedback e apprendimento continuo è al centro dell’ecosistema Uber: ogni interazione produce dati che migliorano l’accuratezza dei tempi di risposta, l’efficienza dei percorsi e la qualità complessiva del servizio.

Il prezzo dinamico (dynamic pricing) regola in tempo reale il costo delle corse, bilanciando domanda e disponibilità di autisti e permettendo al sistema di mantenere un’elevata reattività operativa.

Con oltre 189 milioni di utenti attivi mensili (tra ride-hailing e delivery), Uber è oggi la piattaforma di mobilità on-demand più estesa al mondo, capace di elaborare miliardi di corse su scala globale.

Negli anni, Uber è passata da semplice piattaforma di ride-hailing a ecosistema integrato di mobilità e logistica, capace di muovere persone e merci con la stessa infrastruttura digitale. Dopo una fase di rapida espansione, l’azienda concentra oggi la strategia su redditività e sostenibilità, puntando a un modello operativo stabile, efficiente e in linea con gli obiettivi ambientali di lungo periodo.

Servizi offerti

1. Mobility – il cuore del modello Uber

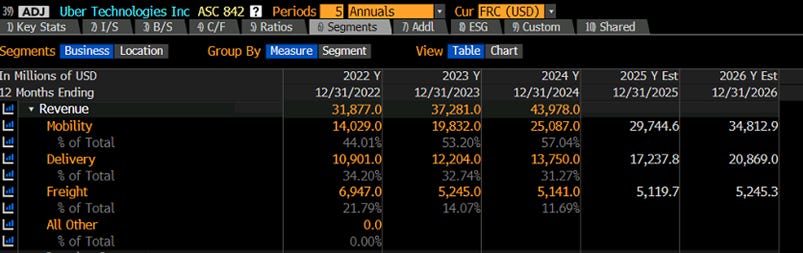

La divisione Mobility è l’origine del modello Uber e continua a rappresentare la principale fonte di ricavi (57%).

L’app permette di prenotare corse in tempo reale, visualizzare l’arrivo del veicolo e pagare direttamente online.

L’offerta copre diverse fasce di prezzo e comfort, adattandosi alle esigenze dei clienti e alle caratteristiche di ogni mercato.

Principali servizi offerti:

UberX, la corsa standard e più diffusa, economica e veloce, che ha reso il servizio accessibile a un pubblico di massa.

UberX Share, la versione condivisa, che abbina passeggeri diretti verso destinazioni simili, riducendo costi e congestione urbana.

Uber Comfort, pensata per chi desidera un viaggio più rilassato, con auto nuove e autisti con valutazioni elevate.

Uber Black / Uber Black SUV, l’offerta premium con veicoli di alta gamma e conducenti professionali.

Uber Green, che utilizza veicoli elettrici o ibridi, sostenendo la transizione verso una mobilità a basse emissioni.

Uber WAV, dedicata ai passeggeri con disabilità motorie, con veicoli accessibili e personale formato.

Micromobilità, che integra biciclette e monopattini elettrici per brevi spostamenti urbani, ampliando la gamma di soluzioni “first and last mile”.

Uber Transit, che consente di pianificare viaggi combinando mezzi pubblici e privati: l’app mostra orari, tragitti e opzioni di trasporto pubblico, permettendo di acquistare biglietti integrati in partnership con operatori locali.

A questi servizi si aggiungono Uber for Business, per la gestione centralizzata delle trasferte aziendali, e Uber Health, che offre soluzioni di trasporto dedicate al settore sanitario.

L’obiettivo è fornire un’esperienza di mobilità completa, capace di collegare ogni forma di spostamento urbano – individuale, condiviso o pubblico – in un’unica piattaforma digitale.

Nel lungo periodo, Uber punta a integrare nella propria rete anche i veicoli a guida autonoma, sviluppando un modello in cui autisti umani e flotte automatiche coesistano sulla stessa piattaforma. L’obiettivo è costruire un sistema ibrido, in cui l’algoritmo assegna a ogni viaggio il mezzo più efficiente in base alla disponibilità, alla distanza e al contesto urbano. Uber collabora con produttori di tecnologie di autonomous driving e con autorità locali per definire standard di sicurezza, testare veicoli su strada e predisporre un’integrazione graduale nei servizi di mobilità e consegna.

Questa evoluzione mira a ridurre costi operativi e tempi di inattività, ma anche a migliorare l’accessibilità e la sostenibilità della rete, in linea con la visione di una mobilità urbana completamente automatizzata e a basse emissioni.

2. Delivery – il motore della diversificazione

Lanciato nel 2015, Uber Eats è oggi una delle colonne portanti del gruppo (31% dei ricavi). Nato come estensione naturale della piattaforma, si è affermato durante la pandemia come fonte di ricavi stabile e in rapida crescita.

Il servizio consente a utenti, ristoranti e corrieri indipendenti di interagire in modo diretto, con consegne rapide e tracciabili grazie all’infrastruttura tecnologica condivisa con la divisione Mobility.

Principali segmenti del business Delivery:

Ristorazione, l’attività originaria di Eats, che include collaborazioni con catene internazionali e ristoranti locali.

Grocery Delivery, che estende la piattaforma alla spesa alimentare, con partnership con supermercati e negozi di quartiere.

Retail e farmacia, dedicato alla distribuzione di prodotti non alimentari e articoli farmaceutici.

Uber One, un abbonamento che offre consegne gratuite e sconti, favorendo una relazione continuativa con l’utente.

La forza del modello risiede nell’integrazione con il resto dell’ecosistema Uber: un’unica app, una base clienti globale e una rete logistica condivisa. Ciò consente di gestire grandi volumi con efficienza e di incrementare la frequenza di utilizzo della piattaforma.

Uber Eats è oggi una componente strutturale del gruppo: non più un’estensione del ride-hailing ma un segmento complementare e sinergico.

3. Freight – la logistica nell’era digitale

Uber Freight, lanciato nel 2017, applica il principio della piattaforma al mondo del trasporto merci. L’app connette spedizionieri e autotrasportatori, digitalizzando la ricerca di carichi, la prenotazione e la gestione delle consegne.

Principali offerte Freight:

Marketplace per carichi spot e contrattuali, che consente ai vettori di trovare rapidamente carichi disponibili e stipulare accordi a lungo termine.

Managed Transportation, servizio per le grandi aziende che esternalizzano la pianificazione logistica.

Integrazioni API, che collegano i sistemi di supply chain dei clienti alla piattaforma Uber.

Freight introduce maggiore trasparenza e rapidità in un mercato tradizionalmente frammentato, riducendo i tempi di inattività dei mezzi e migliorando la visibilità delle spedizioni.

Pur incidendo ancora in misura limitata sul fatturato complessivo (12% dei ricavi), rappresenta un tassello strategico nella costruzione di un’offerta logistica completa, capace di collegare persone, merci e città all’interno dello stesso ecosistema tecnologico.

Approfondimento dei Servizi offerti

Di seguito analizziamo i driver di ricavo, il modello di monetizzazione, i dati finanziari aggiornati e l’aspetto strategico per ciascun segmento.

1. Mobility (Trasporto passeggeri)

a. Principali driver di ricavo: nel segmento Mobility i ricavi dipendono principalmente dal numero di corse (Trips) completate e dal tasso di commissione applicato su ciascuna. Nel 2023 Uber ha facilitato circa 9,45 miliardi di corse (in media ~26 milioni al giorno) con un aumento delle prenotazioni (Gross Bookings) del 31% rispetto al 2022. Altri driver includono il numero di utenti attivi mensili (MAPC, aumentati del 15% nel Q4 2023) e l’uso di servizi correlati (ad es. UberPool, Bike/E-scooter). Il tasso di commissione medio trattenuto da Uber varia tipicamente tra il 20% e il 25% della tariffa di corsa (più eventuali “booking fee”), anche se dipende dal mercato e dalle promozioni attive. In generale Uber agisce da agente: incassa fees da driver e utenti per l’uso della piattaforma, mentre i pagamenti diretti agli autisti vengono registrati come costo del servizio.

b. Modello di monetizzazione: Uber applica un pricing dinamico alle corse: in presenza di alta domanda (ora di punta, eventi, traffico), l’algoritmo aumenta le tariffe (“surge pricing”). Questo meccanismo incentiva più driver ad attivarsi, migliorando l’equilibrio domanda-offerta. La struttura tariffaria include inoltre commissioni variabili (percentuale della corsa) più eventuali sovrapprezzi e costi fissi (booking fee). Uber può anche addebitare fees agli utenti finali in alcuni mercati dove gestisce direttamente il servizio. In sintesi, il segmento Mobility monetizza collegando rider e autisti attraverso la piattaforma, trattenendo una quota di ogni transazione. Il segmento Mobility ha contribuito al 57% dei ricavi totali 2024, mostrando il maggior margine operativo del gruppo.

c. Punti di forza e debolezze: la mobilità è il “core business” di Uber, con network effect e scala globale: una vasta base di utenti (rider) si traduce in alta fidelizzazione e in un ampio bacino di driver disponibili. Uber sottolinea infatti i “vantaggi della nostra piattaforma” e record di coinvolgimento degli utenti. Ciò consente anche margini operativi elevati. Tuttavia il business è esposto a rischi regolatori e competitivi. Il mercato delle corse è altamente competitivo (taxi tradizionali, Bolt, Lyft, Didi, ecc.) con barriere d’ingresso relativamente basse. Inoltre Uber affronta sfide legali legate allo status dei driver (diverse sentenze globali rischiano di farli considerare dipendenti), che potrebbero aumentare i costi operativi. In sintesi, il segmento Mobility vanta un forte vantaggio di scala e tecnologia, ma deve fronteggiare rivalità e incertezze legali sul modello di lavoro.

2. Delivery (Consegna cibo e beni)

a. Principali driver di ricavo: nel segmento Delivery i ricavi dipendono dal numero di ordini di consegna e dalla dimensione dello scontrino medio (“basket size”). Nel 2023 Uber ha visto un aumento del 14% dei gross bookings Delivery, grazie a più ordini e valori medi più alti. I driver chiave comprendono il numero di ristoranti/merchant partner attivi e il numero di corrieri (courier) sulla piattaforma. Anche qui si aggiunge il contributo di utenti attivi mensili (MAPC) condivisi con Mobility. Generalmente Uber trattiene una commissione (tipicamente fra il 15% e il 30%) su ogni ordine dai merchant, oltre a eventuali fee di consegna e spese di servizio pagate dagli utenti.

b. Modello di monetizzazione: Uber Delivery funziona anch’essa come un mercato bifronte: incassa commissioni dall’uso del servizio da parte di merchant (ristoranti, negozi) e courier. In alcuni mercati Uber fattura inoltre direttamente l’utente finale per la consegna. Il segmento include anche ricavi pubblicitari: i merchant possono pagare per pubblicità sponsorizzate sulla piattaforma. I prezzi al cliente possono anch’essi variare dinamicamente in base alla domanda (ad es. sovrapprezzi orari o il venerdì/sabato sera). Complessivamente, il modello di monetizzazione Delivery si basa su commissioni percentuali sui venduti, tariffe di servizio/delivery e fees aggiuntive (tra cui pubblicità in-app).

c. Punti di forza e debolezze: il segmento Delivery beneficia della forte notorietà del marchio Uber e dell’integrazione con il core Mobility (stessa app, programma fedeltà condiviso). La scala raggiunta (ampia base di merchant e utenti) favorisce economie di rete. Uber ha inoltre esteso il servizio a generi alimentari, beni di consumo e alcolici, diversificando l’offerta. Dal 2022 in poi il segmento è diventato profittevole, indicando progressi nella sostenibilità operativa. Sul fronte debolezze, la concorrenza nel food delivery è furiosa: DoorDash, Grubhub, Deliveroo ed altri sono forti rivali, spesso con politiche aggressive sui prezzi. La recente causa intentata da Uber contro DoorDash per pratiche anticoncorrenziali evidenzia questo livello di pressione competitiva. Anche qui intervengono rischi normativi (es. requisiti di salario minimo per i rider). Il segmento Delivery è pertanto in crescita e più redditizio ma soffre i margini sottili e la battaglia sui costi in un mercato affollato.

3. Freight (Logistica e trasporto merci)

a. Principali driver di ricavo: nel segmento Freight i ricavi derivano dai servizi di trasporto merci per conto di spedizionieri (shippers). È Uber stesso che abbina domanda (shippers con carichi) a offerta (vettori/autotrasportatori) sulla sua piattaforma. I ricavi dipendono dal numero di carichi (loads) prenotati e dalla tariffa media per carico (che varia con distanza, peso, urgenza, prezzi del carburante, ecc.). Dopo l’acquisizione di Transplace nel 2021, Uber Freight include anche servizi di gestione logistica (transportation management). A differenza di Mobility/Delivery, Uber agisce spesso come principale nella transazione e riconosce i pagamenti ai vettori come costo del servizio.

b. Modello di monetizzazione: Uber Freight applica un modello di commissione/fee sulle spedizioni: prende una percentuale sul prezzo pagato dallo shipper per il trasporto e paga il corrispettivo al vettore. Il matching impiega algoritmi che assegnano i carichi ai vettori disponibili (tenendo conto di posizione, tipo di camion, capacità). I prezzi sono sensibili al mercato (offerta di camion vs domanda di merci). Uber può anche offrire contratti di gestione logistica con tariffe a pacchetto. In sintesi, monetizza mettendo in contatto shipping companies e vettori, trattenendo la differenza come commissione (e talvolta offrendo servizi aggiuntivi a valore).

c. Punti di forza e debolezze: Uber Freight punta sulla tecnologia di routing e sulla base clienti esistente di Uber per scopi logistici, oltre alla rete globale di trasportatori. L’ampiezza della piattaforma e l’esperienza “sharing” possono essere sfruttate per l’efficienza operativa. Tuttavia, il settore del trasporto merci è molto competitivo e ciclico: Uber deve vedersela con broker tradizionali (C.H. Robinson, XPO, ecc.) e startup digitali come Convoy. La recente contrazione della domanda (es. calo dei consumi) ha penalizzato i ricavi. Fino a stabilizzare i volumi, il segmento rimane vulnerabile alle oscillazioni macroeconomiche. Il margine freight (-1% nel 2023) è ancora negativo, evidenziando la necessità di ulteriori aggiustamenti di costo o crescita di scala. In definitiva, Freight ha potenziale come piattaforma digitale nella logistica, ma soffre condizioni di mercato sfavorevoli e margini deboli.

Mercati, Geografie e Sostenibilità

Uber Technologies è oggi una piattaforma globale, attiva in oltre 70 Paesi e più di 10.000 città.

Il gruppo distingue tre macroaree operative – Nord America, Europa-Medio Oriente-Africa (EMEA) e America Latina e Asia-Pacifico – ognuna con un diverso grado di maturità, regolamentazione e penetrazione tecnologica.

Gli Stati Uniti e il Canada restano il principale mercato di Uber per ricavi e utili operativi. Qui il business della mobilità è ormai consolidato, mentre cresce rapidamente la componente Uber Eats e la domanda corporate attraverso Uber for Business.

L’area nordamericana è anche il centro della sperimentazione elettrica del gruppo: Uber ha stanziato oltre 800 milioni di dollari per aiutare gli autisti a passare a veicoli a emissioni zero entro il 2025, collaborando con costruttori come Tesla e Polestar e con operatori di ricarica pubblica e privata.

L’Europa è il mercato più regolamentato e sensibile ai temi ambientali, ma anche quello dove Uber ha trovato le migliori condizioni per sperimentare una mobilità urbana sostenibile.

L’azienda si è impegnata a rendere tutte le corse a zero emissioni entro il 2040, con obiettivi intermedi: il 100% di corse elettriche a Londra e Amsterdam entro il 2025 e almeno il 50% dei chilometri percorsi con veicoli elettrici in sette capitali europee nello stesso periodo. In molte città Uber collabora con le autorità pubbliche attraverso il programma Uber Transit, che integra orari e bigliettazione dei trasporti pubblici direttamente nell’app.

In America Latina, Uber mantiene posizioni di leadership in Brasile, Messico e Cile, mercati caratterizzati da forte penetrazione ma anche maggiore volatilità economica e normativa.

In Asia-Pacifico la strategia è più selettiva: dopo l’uscita da alcuni mercati (come Cina e Sud-Est asiatico), Uber concentra le risorse su India, Giappone, Corea del Sud e Australia, dove la domanda di mobilità on demand rimane strutturalmente elevata. In queste aree, i programmi di sostenibilità privilegiano i veicoli a due ruote elettrici, il carpooling e le partnership con le amministrazioni locali.

Capital allocation e management

Dara Khosrowshahi è amministratore delegato di Uber dal 2017. Durante il suo mandato, la società ha ridefinito l’organizzazione e le priorità operative, con l’obiettivo di migliorare l’efficienza e mantenere una struttura finanziaria equilibrata. Il management supervisiona una strategia focalizzata sulla generazione di cassa, sul controllo dei costi e su investimenti selettivi nei settori considerati strategici.

La gestione del capitale di Uber si concentra oggi su un utilizzo efficiente delle risorse e su una pianificazione finanziaria coerente con gli obiettivi di redditività e crescita.

Con una leva netta intorno a 0,5x e 9,1 miliardi di dollari di liquidità, Uber dispone di margini ampi per finanziare nuovi investimenti e programmi di ritorno per gli azionisti. Il recente piano di buyback da 20 miliardi di dollari, di cui 1,5 già realizzati nel trimestre, dimostra la fiducia del management nella capacità della piattaforma di generare cassa in modo strutturale.

Sul fronte degli investimenti, la società ha abbandonato la logica di conquista a ogni costo, preferendo un’espansione selettiva e orientata alla scala. Ha dismesso le attività meno profittevoli in mercati complessi come la Cina (Didi, 2016) e il Sud-est asiatico (Grab, 2018), mantenendo partecipazioni azionarie nelle due società.

Una scelta analoga è stata fatta con la cessione della divisione di guida autonoma ad Aurora Innovation nel 2020, che ha consentito a Uber di restare esposta al settore attraverso una quota del 25% e di evitare gli elevati costi di sviluppo interni. L’azienda sta valutando, in prospettiva, la possibilità di acquistare direttamente veicoli autonomi per accelerare la costruzione di una rete AV proprietaria. Sarebbe una svolta rispetto al tradizionale modello asset-light, ma anche un modo per ridurre nel lungo periodo il principale costo operativo: quello dei conducenti.

Parallelamente, Uber ha rafforzato le proprie attività core tramite acquisizioni mirate, tra cui Careem (ride-hailing leader in Medio Oriente), Postmates e Drizly (delivery), Cornershop (spesa online) e Transplace (logistica B2B). Queste operazioni hanno ampliato la portata della piattaforma, migliorato le sinergie tra segmenti e aumentato la capacità di cross-selling.

Risultati del terzo trimestre 2025

Uber ha chiuso il 3Q 2025 con risultati solidi e in linea con le attese del mercato, confermando la resilienza del modello e la capacità di bilanciare crescita e redditività.

Le prenotazioni lorde (gross bookings) sono aumentate del 21% su base annua (a cambi costanti), raggiungendo 49,7 miliardi di dollari, al limite superiore della guidance (48,25–49,75 mld). I ricavi si sono attestati a 13,47 miliardi di dollari (+20% YoY), con performance robuste in entrambe le divisioni, Mobility e Delivery.

La Mobility ha registrato 25,1 miliardi di gross bookings (+19% YoY) e un EBITDA rettificato di 2,04 miliardi, mentre la Delivery ha raggiunto 23,3 miliardi di gross bookings (+24% YoY) e un EBITDA di 921 milioni. Entrambe le divisioni hanno leggermente superato le stime di consensus.

Le corse totali sono cresciute del 22%, raggiungendo 3,51 miliardi, e gli utenti mensili attivi (MAPC) sono saliti a 189 milioni (+17% YoY), nuovi massimi storici. Anche la frequenza media per utente è in aumento, segno di una piattaforma ormai percepita come servizio quotidiano e non occasionale.

L’EBITDA rettificato consolidato è stato di 2,26 miliardi di dollari, con un margine del 16,8%, stabile rispetto al trimestre precedente. La leva operativa resta positiva ma in rallentamento: l’EBITDA è cresciuto del 33% YoY contro un +20% dei ricavi, pari a una leva di circa 1,6x. Questo riflette una scelta strategica: reinvestire parte dei guadagni di efficienza per sostenere iniziative di lungo termine, come il potenziamento dei servizi a basso costo e la transizione verso un ecosistema di mobilità più ampio.

Sul fronte finanziario, Uber ha generato 2,23 miliardi di free cash flow, confermando una forte capacità di generare cassa e autofinanziare la crescita. L’azienda ha continuato il programma di riacquisto azioni proprie, con 1,5 miliardi di dollari nel trimestre (nell’ambito di un’autorizzazione complessiva da 20 miliardi).

La posizione di cassa ammonta a 9,1 miliardi di dollari, mentre la leva finanziaria includendo i leasing netta è scesa a 0,5x. In parallelo, Uber ha rifinanziato 1,2 miliardi di obbligazioni ad alto rendimento con nuove emissioni 2031 e 2035, riducendo il costo medio del debito.

Uber sta inoltre consolidando la propria posizione nella logistica del food delivery, dove la recente partnership con Toast – che integra la piattaforma Uber come canale preferenziale per ristoranti e pubblicità – apre nuove opportunità di margine più visibili rispetto al ride-hailing, settore che nei prossimi anni dovrà confrontarsi con la diffusione dei veicoli autonomi (AV).

L’incognita principale resta proprio la struttura dei futuri investimenti nell’autonomous driving: il modello asset-light di Uber potrebbe essere messo alla prova dalla necessità di chiarire chi, nella catena del valore AV, assumerà la proprietà dei veicoli. Tuttavia, la società continua a puntare su partnership e soluzioni flessibili piuttosto che sull’integrazione verticale, mantenendo una posizione di forza come aggregatore di domanda globale.