La settimana appena trascorsa ha rafforzato una dinamica che avevamo già iniziato a delineare nelle puntate precedente: i mercati continuano a muoversi in un contesto apparentemente favorevole, ma con una tolleranza sempre più bassa verso qualsiasi deviazione dallo scenario atteso.

È in questo equilibrio sottile che si è mossa la settimana sui mercati: tra dati macro complessivamente solidi, una reporting season che entra nel vivo e un mercato che inizia a discriminare in modo sempre più selettivo tra chi conferma le aspettative e chi le delude anche solo marginalmente, in un contesto di rialzo di volatilità.

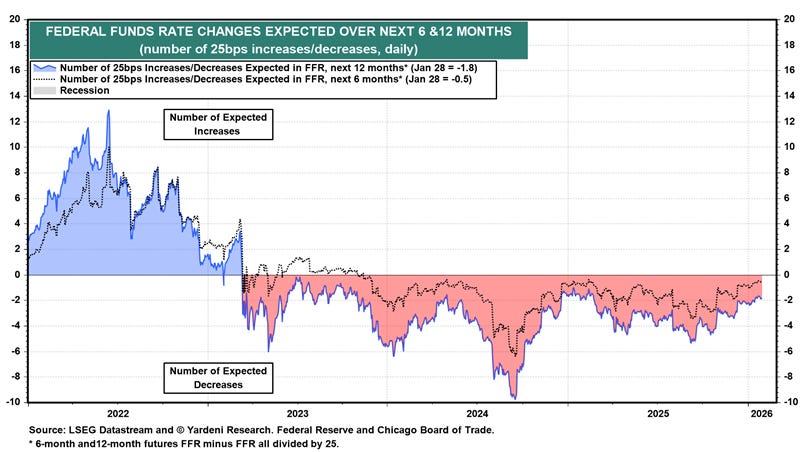

La Fed ha fatto esattamente ciò che ci si aspettava. Tassi invariati nel range 3,50–3,75%, che ormai tutti considerano prossimi al livello neutrale. Nessuna forward guidance esplicita, nessuna promessa di tagli imminenti. Powell ha ribadito un concetto chiave: che l’economia è solida, il mercato del lavoro è stabile, l’inflazione resta sopra target ma mostra segnali di raffreddamento, soprattutto nei servizi. Tradotto: non c’è urgenza di fare nulla.

In una fase del ciclo in cui crescita e occupazione tengono, la Fed può permettersi di aspettare. Il rischio percepito semmai, è l’opposto: tagliare troppo presto e riaccendere tensioni finanziarie, indebolire ulteriormente il dollaro e alimentare nuove pressioni inflazionistiche. Non a caso, il mercato obbligazionario sembra non credere a una rapida discesa dei rendimenti con il decennale Americano che resta stabilmente sopra il 4,25%, un livello che assomiglia molto di più a una nuova normalità che a un’anomalia temporanea.

Sul fronte macro, i dati continuano a descrivere un’economia resiliente. Le richieste di sussidi di disoccupazione restano basse, la produttività sorprende al rialzo, e anche il rallentamento del GDPNow della Fed di Atlanta — dal 5,4% al 4,2% — va letto per quello che è, ovvero un raffreddamento da livelli eccezionalmente elevati, non certamente un segnale di inversione.

In questo contesto, l’attenzione del mercato si sposta inevitabilmente sugli utili. E qui emerge un filo conduttore molto chiaro.

Le grandi aziende tecnologiche stanno continuando a produrre numeri solidi. Microsoft ha rispettato le attese, Meta ha sorpreso positivamente, Tesla ha battuto le stime sugli utili nonostante un calo anno su anno. Apple ha consegnato un trimestre eccezionale, trainato dal ciclo dell’iPhone 17 e da una base installata che supera i 2,5 miliardi di dispositivi. Anche Visa continua a beneficiare di un consumatore resiliente e della crescita dei pagamenti digitali.

Eppure, le reazioni di mercato sono sempre meno lineari. Microsoft chiude in calo di circa -10%, registrando uno dei peggiori giorni di Borsa dai tempi del Covid. Il movimento non è legato ai risultati trimestrali, quanto piuttosto alle implicazioni strategiche di lungo periodo: la crescente esposizione a OpenAI – di cui Microsoft detiene già circa il 27% – l’esplosione dei costi legati all’infrastruttura AI e, soprattutto, il dibattito ancora aperto su chi riuscirà realmente a monetizzare questa imponente corsa agli investimenti in intelligenza artificiale.

A proposito di corsa agli investimenti in AI: Negli ultimi giorni stanno circolando indiscrezioni rilevanti su OpenAI, che sarebbe in trattative per un round di finanziamento potenzialmente storico, fino a 100 miliardi di dollari. L’operazione, sostenuta dai principali partner infrastrutturali come Nvidia, Amazon e Microsoft, avrebbe l’obiettivo di finanziare l’enorme fabbisogno di data center, cloud e capacità di calcolo richiesto dall’intelligenza artificiale. Si parla anche di un possibile coinvolgimento di SoftBank, a conferma di quanto la corsa all’AI stia diventando capital intensive e sempre più legata all’hardware. Al di là delle cifre, il messaggio per i mercati è chiaro: la competizione con player come Google si gioca ormai su scala industriale, con investimenti che pochi anni fa sarebbero sembrati semplicemente impensabili.

ServiceNow batte le stime, ma il titolo scende e si trascina tutto il settore software, perché il mercato si interroga su quanto l’AI possa erodere il valore del modello dei servizi software nel lungo periodo. Anche Tesla viene colpita dalle vendite, nonostante una narrativa futuristica fatta di robot, guida autonoma e Cybercab che in passato sarebbe stata accolta con entusiasmo dal mercato. Ma, come ci siamo detti, parliamo di un contesto completamente diverso: oggi il mercato è molto più selettivo, meno disposto a premiare promesse di lungo periodo e molto più attento a visibilità sugli utili, ritorni sul capitale e sostenibilità degli investimenti, insomma tutti temi ben lontani dalla storia di investimento su Tesla.

In Europa la reporting season è più indietro di quella americana ma le dinamiche saranno le medesime e lo abbiamo già visto con la reporting season di SAP (uno dei titoli più capitalizzati in europa) che, un po’ come Microsoft, è stata complessivamente solida, ma il titolo è sceso di circa -15% perché ha deluso aspettative estremamente elevate. La società ha presentato utili e ricavi complessivamente in crescita, ma non ha soddisfatto le aspettative più elevate degli analisti su alcuni indicatori chiave come le previsioni di crescita del cloud e la dinamica del backlog.

Questo è un segnale importante: non siamo più in una fase in cui “buoni utili” bastano. Il mercato sta guardando oltre il trimestre, e lo fa con un metro sempre più selettivo misurando le aspettative.

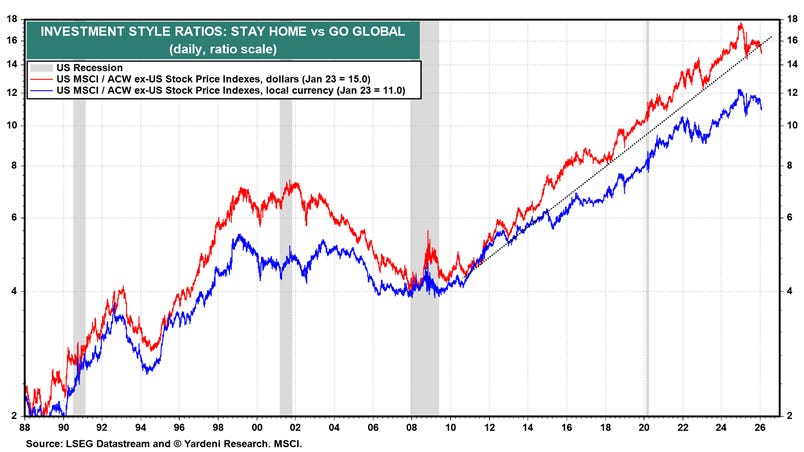

Infine, torniamo al tema più ampio che avevamo richiamato nella puntata precedente: il presunto “Sell America” contrapposto al “Buy mercati internazionali”.

Non c’è, e non ci aspettiamo affatto, una fuga dagli Stati Uniti. Il punto è più sottile: sta emergendo un’esigenza di riequilibrio. Dopo anni di eccezionalismo americano ampiamente incorporato nelle valutazioni, il resto del mondo oggi presenta multipli più compressi e, in diversi casi, cicli degli utili in fase di accelerazione. Non è un invito a vendere l’America, ma a prendere atto che il vantaggio relativo non è più così schiacciante come in passato.

E questo ci riporta al punto di partenza.

Il mercato oggi non è fragile perché l’economia va male. È fragile perché molte cose stanno andando esattamente come previsto. In un contesto di utili elevati, valutazioni tese e politiche monetarie in pausa, il margine di errore si riduce. Non servono grandi shock: basta una delusione marginale, una guidance un po’ meno convincente, o un rallentamento nei flussi che oggi tengono in piedi i prezzi.

Essere investitori in questa fase significa accettare questa complessità. Non cercare il disastro, ma nemmeno dare per scontato che tutto continui a funzionare allo stesso modo.

È qui che il mercato diventa davvero interessante.

Smetti di inseguire il mercato.

Inizia a guidarlo.

Cosa comprende il PIANO PLAYER

(abbonamento a 39 Euro/mese)*

Tutto quanto riportato nel PIANO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende il PIANO PRO

(abbonamento a 1200 Euro/anno)*

Tutto quanto riportato nel PIANO PLAYER

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.