💶💵 Tariffe ed Euro Dollaro: Quali opportunità per il secondo semestre?

Tariffe, politiche monetarie USA-Europa, valutazioni di mercato e opportunità sul fronte europeo.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 09.07.2025 ore 15:30 | Prima diffusione della raccomandazione: 10.07.2025 ore 06:30 | Data e ora Prezzi: 09.06.2025 ore 12:00 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro fuoriclasse,

Negli ultimi mesi, lo scenario macroeconomico globale è tornato ad essere dominato da due forze chiave: la politica commerciale e quella monetaria. In particolare, le tensioni legate al tema delle tariffe tra Stati Uniti e i principali partner internazionali — Europa inclusa — stanno riemergendo con forza, generando nuove incertezze per i mercati e per la crescita globale. Parallelamente, le banche centrali delle due sponde dell’Atlantico si muovono con approcci differenziati: la Federal Reserve resta attendista, mentre la BCE adotta una linea più cauta nel suo percorso di allentamento.

In questo articolo analizzeremo dapprima il punto sulle tariffe, per poi passare al confronto tra le strategie di politica monetaria adottate da USA ed Europa. A seguire, ci soffermeremo sulle attuali valutazioni di mercato fra Europa e Stati Uniti e concluderemo con le opportunità che, in questo contesto, intravediamo soprattutto sul fronte europeo.

Punto sulle tariffe

Gli Stati Uniti hanno proposto all’Unione Europea un accordo che manterrebbe un dazio di base del 10% su tutte le merci UE, con eccezioni per settori sensibili come aeronautica e alcolici, secondo quanto riportato da un diplomatico europeo e da un funzionario nazionale a Politico.

L’amministrazione Trump ha posticipato al 1° agosto il ripristino dei dazi più elevati, inizialmente previsti per l’8 luglio. I paesi che non concluderanno un nuovo accordo commerciale con Washington torneranno ai dazi del 2 aprile (molto più alti).

Trump ha già inviato lettere ad alcuni paesi – Corea del Sud e Giappone subiranno dazi del 25% dal 1° agosto. L’UE, invece, non ha ancora ricevuto comunicazioni ufficiali, secondo fonti diplomatiche.

Gli USA non sembrano intenzionati a escludere dai dazi i settori più politici come automotive, acciaio, alluminio e farmaci, come richiesto dall’UE. Tuttavia, paesi come Francia, Italia e Irlanda sarebbero favorevoli a un’esenzione su alcolici e aeromobili.

Punto sulla politica monetaria

Oltre all’impatto delle tariffe, anche la politica monetaria sta giocando un ruolo cruciale sulle prospettive di crescita degli utili aziendali. Da un lato, la Fed che per ora non taglia i tassi; dall’altro, la BCE che non mostra particolare urgenza nel farlo: questo sta influenzando direttamente l’andamento del cambio euro-dollaro.

Attualmente, le attese di mercato prevedono due tagli dei tassi da parte della Fed e uno o due da parte della BCE.

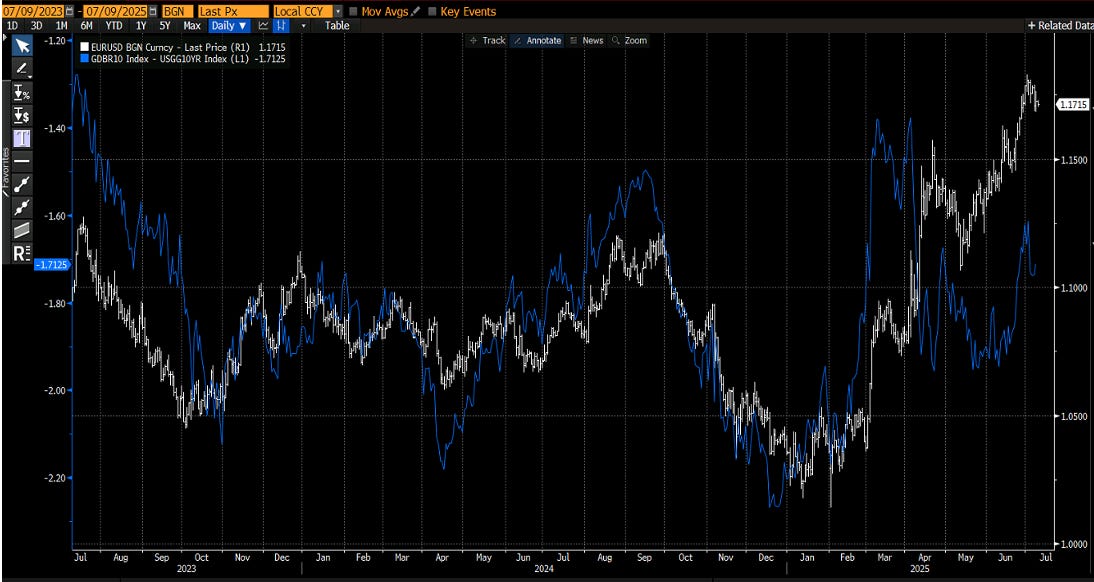

Come evidenziato nel grafico, il cambio euro-dollaro (linea bianca) segue piuttosto fedelmente lo spread tra il rendimento del decennale tedesco e quello americano (linea blu).

Il fatto che la BCE stia mantenendo un atteggiamento cauto – nonostante i dati macroeconomici giustificherebbero un’accelerazione nei tagli – sta contribuendo a rafforzare l’euro.

Gli effetti di un deprezzamento del dollaro aiutano infatti le aziende americane a sostenere anche l’impatto delle tariffe sugli utili.

Punto sulle valutazioni

Questo contesto di tariffe e politica monetaria continua a mantenere un azionario europeo a maggior sconto rispetto all’americano. Le valutazioni dell’Europa si trovano a forte sconto rispetto agli Stati Uniti come evidenziato dalla relazione del PE europeo rispetto a quello americano:

Opportunità

All’interno dell’Europa si trovano diverse opportunità.

Partiamo oggi col parlarvi di un settore e infine vi sveleremo un’azienda del settore a forte sconto.

Il settore di cui vogliamo parlarvi oggi è quello del Lusso.

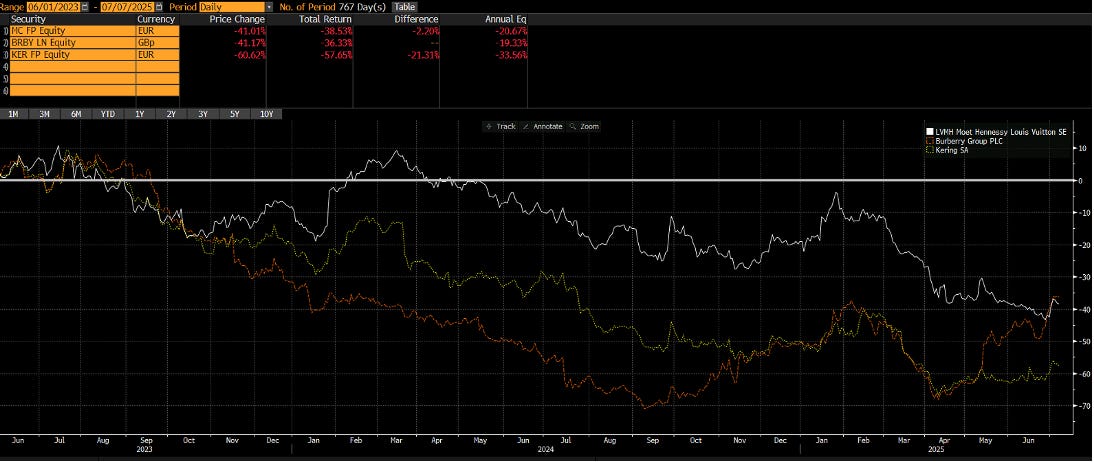

Il settore del lusso negli ultimi due anni ha subito una forte correzione:

Quali sono stati i motivi principali della correzione?

1. Spesa del settore colpita dal rallentamento della spesa che ha colpito la classe media. La classe media rappresenta infatti fra il 70-75% della spesa del mercato del lusso. Questo evidenzia la ciclicità, caratteristica del business. La parte di super ricchi, che non risulta essere sensibile al ciclo, pesa infatti solo il 25-30%.

2. Peso della Cina. Il rallentamento che ha colpito la Cina ha pesato molto sul settore. La Cina rappresenta infatti il 20–25% del mercato mondiale del lusso da oltre cinque anni. Si prevede che entro il 2030 la quota della Cina nella spesa globale di lusso raggiungerà il 35‑40%, con un’accelerazione della crescita rispetto agli attuali 20–25%.

3. Normalizzazione post pandemia: Le maison hanno aumentato i prezzi per coprire i costi del lockdown e beneficiare dello slancio dei consumi: secondo Kearney, le valutazioni nel segmento lusso hanno raggiunto livelli storicamente alti, grazie a politiche di scarsità artificiale e rafforzamento dell’esclusività. HSBC ha rilevato un aumento del 54% del prezzo medio dei prodotti di lusso tra fine 2019 e settembre 2024. Questi aumenti hanno colpito fortemente il consumo nel settore.

Oggi l’investitore è molto impaurito dal settore del lusso e tende a credere a quello che Mr. Market gli sta dicendo, cioè che il settore del lusso è finito.

Il Fuoriclasse pero’ non deve farsi prendere dalle emozioni e ragionare in modo oggettivo su tutti gli aspetti. Oggi il settore del lusso presenta delle buone valutazioni e probabilmente la natura umana non è cambiata. Per natura umana si intendono i motivi che portano il consumatore a scegliere il lusso.

Vediamo i principali motivi:

1. Status sociale e simbolico:

Ostentazione della ricchezza: Il lusso comunica potere, successo e distinzione. Appartenenza a un'élite: l’acquisto serve a segnalare l’ingresso (o l’aspirazione) a un gruppo sociale selezionato. "Effetto Veblen": la domanda cresce all’aumentare del prezzo, perché il valore risiede nella percezione di esclusività.

2. Identità e auto-espressione:

Valorizzazione del sé: il bene di lusso è un’estensione dell’identità personale e riflette gusto, stile e valori. Autenticità e storytelling: molti brand di lusso raccontano storie di artigianato, heritage, cultura e innovazione.

3. Emozione e gratificazione personale:

Piacere edonistico: il lusso è anche auto-gratificazione, una “ricompensa” emotiva. Esperienza sensoriale: materiali, design, packaging e customer care contribuiscono a un'esperienza esclusiva.

4. Qualità e artigianalità:

Eccellenza nei materiali e nella produzione: spesso il consumatore di lusso è attento alla durabilità, precisione, unicità del prodotto. Innovazione e design: molti brand di alta gamma guidano il design e la moda, anticipando le tendenze.

5. Investimento o valore di rivendita:

Alcuni beni di lusso (borse iconiche, orologi, gioielli, auto) aumentano di valore nel tempo. Sono visti come beni rifugio o strumenti di diversificazione patrimoniale per individui ad alta capacità di spesa.

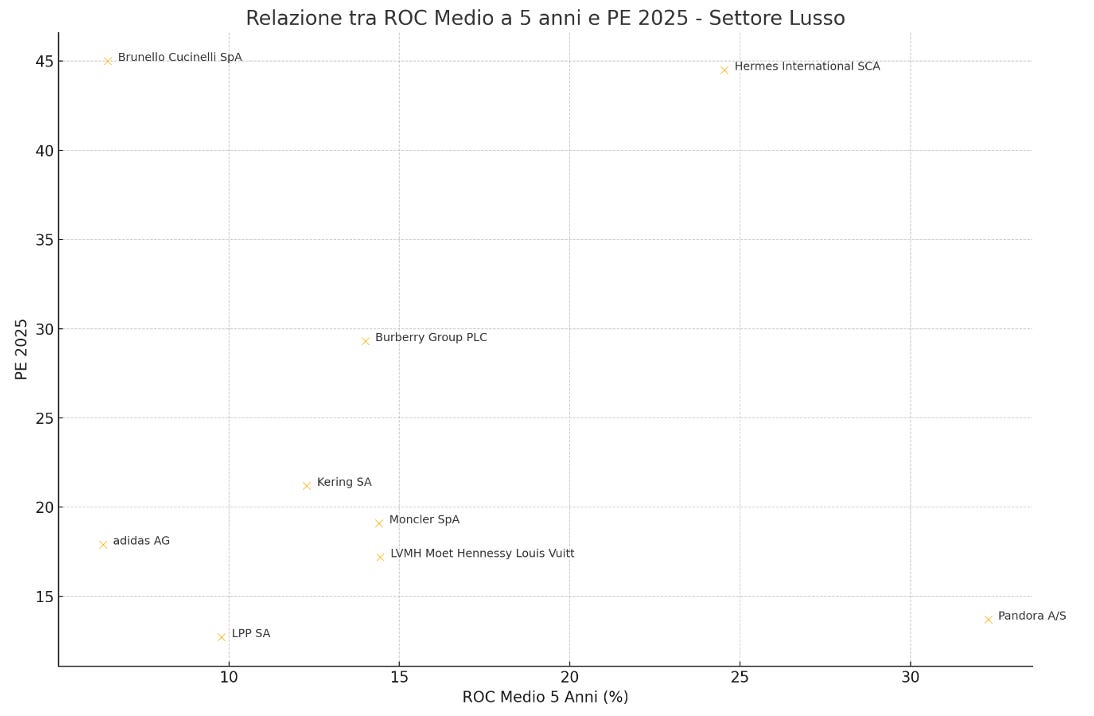

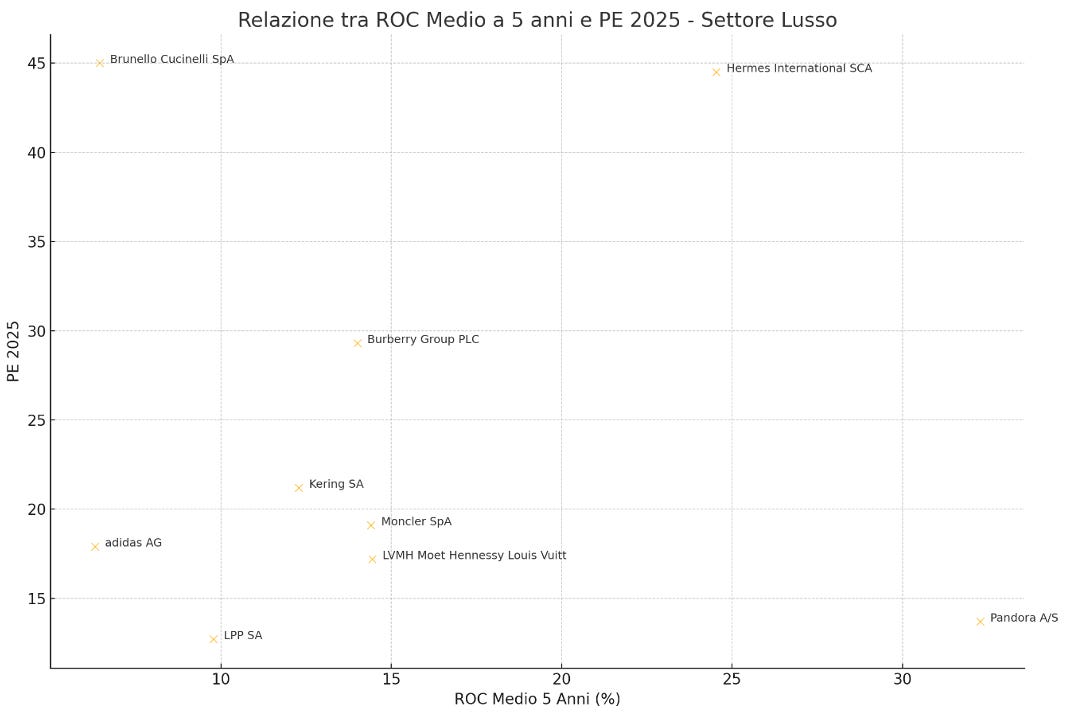

Per selezionare l’opportunità migliore del settore procediamo innanzitutto nel mostrare la relazione fra valore e leadership, come evidenziata dal PE e dal ROC:

Ci piacciono I titoli leader, ROC elevato, a sconto valutativo, PE basso.

Qual’è il nostro titolo preferito?