Questa settimana è successo qualcosa che, sulla carta, avrebbe dovuto spaventare i mercati: il cessate il fuoco tra Stati Uniti e Iran è saltato. Dopo gli attacchi iraniani ad alcune navi in transito nello Stretto di Hormuz, l'amministrazione Trump ha dichiarato terminata la tregua e il Tesoro americano ha revocato la licenza che autorizzava la vendita del petrolio iraniano. Il petrolio è risalito sopra i 78 dollari, i rendimenti dei Treasury sono tornati a salire — il decennale al 4,57%, il massimo da oltre un mese — e i futures azionari hanno aperto in rosso. Eppure, se guardiamo il mercato nel suo insieme, non è successo quello che ci si sarebbe aspettati. Non c'è stato panico. C'è stata, piuttosto, una rotazione. Ed è proprio questa la chiave di lettura della settimana: un mercato che non scende, ma cambia pelle.

Partiamo dal dato più visibile, quello che i titoli di giornale hanno raccontato meno: sotto la superficie di indici ancora vicini ai massimi, il settore tecnologico sta attraversando una correzione vera e propria. L`80% dei titoli tecnologici è in territorio di correzione — cioè in calo di almeno il 10% dai massimi recenti — e il 60% è addirittura in bear market, con perdite superiori al 20%. La scintilla più recente è arrivata da Samsung, che ha pubblicato risultati preliminari con un utile operativo in crescita di diciannove volte grazie alla domanda AI — 58 miliardi di dollari — e il titolo è sceso lo stesso, perché le aspettative erano ancora più alte.

È lo stesso copione che va in scena da settimane: quando un titolo è prezzato per la perfezione, anche un risultato straordinario può non bastare. E con la stagione degli utili del secondo trimestre che inizia questa settimana questo copione rischia di ripetersi molte volte.

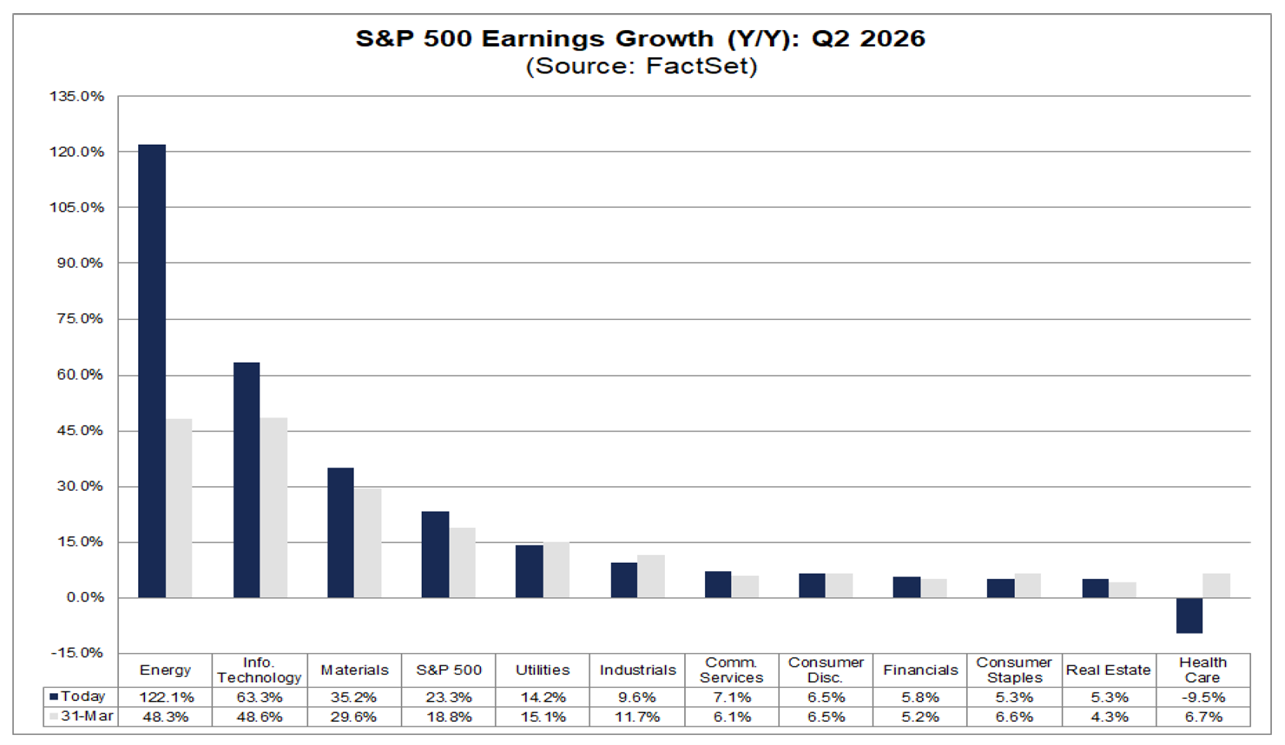

Ecco il punto centrale: le attese per questa stagione degli utili sono altissime. Gli analisti stimano una crescita degli utili dell’S&P 500 del 23% anno su anno per il secondo trimestre, con l’energia a +120% e la tecnologia a +65%.

Sono numeri che lasciano pochissimo margine di errore, soprattutto per le hyperscaler e i grandi nomi dell’AI, dove il posizionamento degli investitori resta affollato nonostante le recenti prese di profitto. Il rischio concreto non è che gli utili siano deboli — quasi certamente non lo saranno — ma che non riescano a battere aspettative diventate irrealistiche. La domanda vera della stagione che si apre non è “quanto cresceranno gli utili?”, ma “basterà?”.

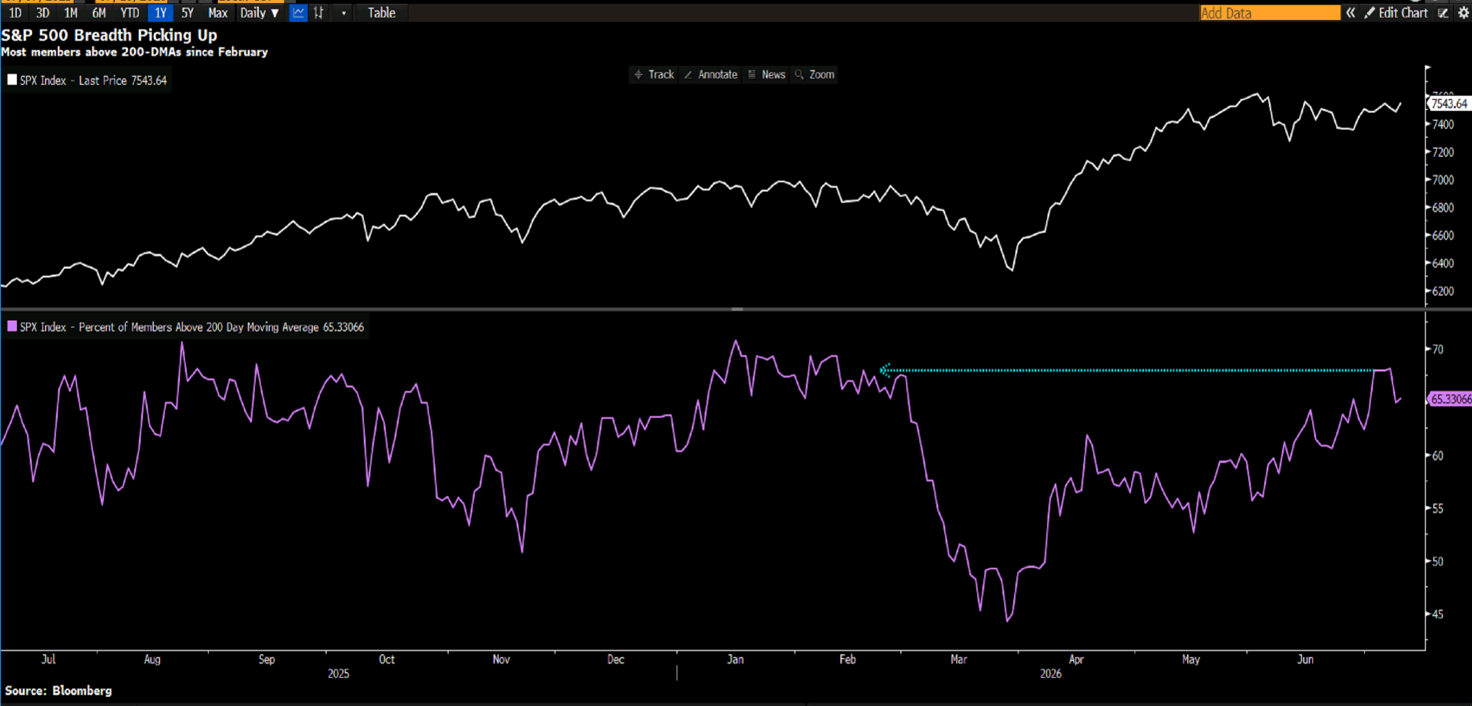

E qui arriva l’elemento più interessante della settimana: il mercato sembra aver già iniziato a rispondere, e la risposta si chiama rotazione. Mentre l’indice ponderato per capitalizzazione è fermo da settimane attorno ai 7.500 punti, l’indice equal weight — quello in cui tutte le cinquecento aziende pesano uguale — sta facendo nuovi massimi storici. Il Russell 2000 delle small cap si è unito al movimento. L’indice Value sta rompendo al rialzo in territorio record mentre il Growth si è fermato. In altre parole: i capitali non stanno uscendo dal mercato, si stanno spostando dai vincitori degli ultimi diciotto mesi verso i settori rimasti indietro. È un segnale di maturità del ciclo, ma anche di salute: un mercato che si allarga è strutturalmente più solido di un mercato trainato da dieci titoli.

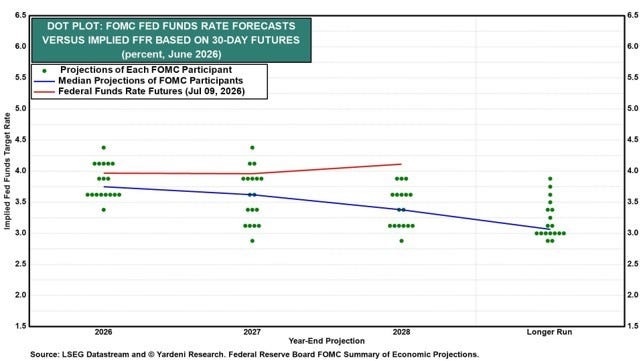

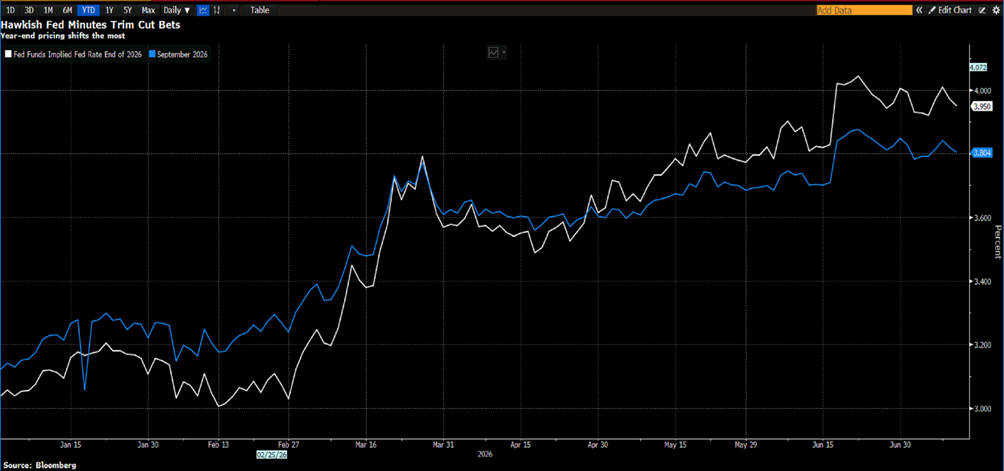

Sul fronte della Fed, i verbali della riunione di giugno pubblicati questa settimana hanno confermato — nero su bianco — quanto la svolta restrittiva sia seria. Il comitato è passato dal discutere di quando allentare al discutere se stringere ulteriormente. Alcuni membri hanno esplicitamente sostenuto un rialzo già a giugno.

La cosa più significativa è la valutazione sul mercato del lavoro: i rischi al ribasso sull’occupazione si sono moderati, il che permette alla Fed di concentrarsi quasi esclusivamente sull’inflazione. E l’inflazione resta il problema: PCE headline al 4,1%, core al 3,4%, con i verbali che parlano di pressioni sui prezzi “sempre più diffuse” — non più solo energia, ma dazi, domanda legata all’AI e interruzioni delle catene di fornitura. Curiosità significativa: l’intelligenza artificiale è stata menzionata ventuno volte nei verbali, contro le otto di aprile, e quasi sempre in chiave inflazionistica. La Fed sta dicendo che l’AI fa crescere l’economia, sostiene l’occupazione, ma alza anche i prezzi — di tecnologia ed elettricità, almeno nel breve periodo— e probabilmente alza il tasso di interesse neutrale.

I futures sui fed funds ora prezzano con probabilità superiore al 75% almeno un rialzo entro fine anno. Il ritorno delle tensioni con l’Iran, con il petrolio di nuovo in salita, non fa che rafforzare questo scenario.

L’economia reale, intanto, continua a dare segnali contrastanti ma nel complesso solidi. Il GDP Now della Fed di Atlanta stima la crescita del secondo trimestre ad appena l’1,4%, ma il dato è distorto dalle importazioni: l’America sta importando quantità record di tecnologia per l’AI da Taiwan, Corea del Sud e Vietnam, e le importazioni sottraggono contabilmente al PIL.

Guardando sotto il cofano, le vendite finali ai compratori domestici privati — la misura più pulita della domanda interna — crescono del 2,9%, in accelerazione rispetto all’1,7% del primo trimestre. I consumi rimbalzano al 2%, gli investimenti fissi delle imprese corrono all’8,2%. Le vendite al dettaglio settimanali crescono del 10% anno su anno, il ritmo più alto dal 2022. Non è un’economia che si sta rompendo. È un’economia che cresce abbastanza da tenere la Fed in allerta.

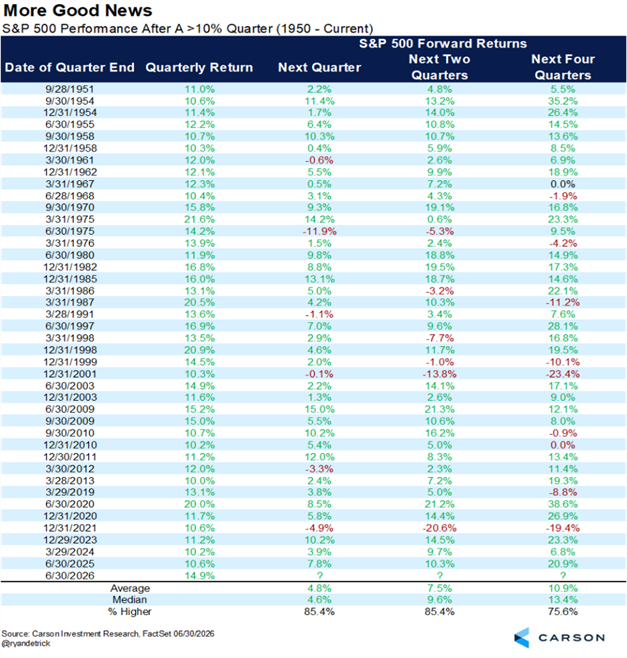

Prima di arrivare al messaggio operativo, vale la pena ricordare l’altra faccia della medaglia, perché il quadro non è fatto solo di rischi. Il primo semestre si è chiuso con l’S&P 500 in rialzo del 9,6%, e il secondo trimestre — con un guadagno di quasi il 15% — è stato il miglior secondo trimestre di un anno di metà mandato dal 1950. Le statistiche storiche, che vanno prese per quello che sono, cioè probabilità e non promesse, offrono più di un motivo di ottimismo. Quando l’indice guadagna a doppia cifra in un trimestre, nei due trimestri successivi è salito in oltre l’85% dei casi.

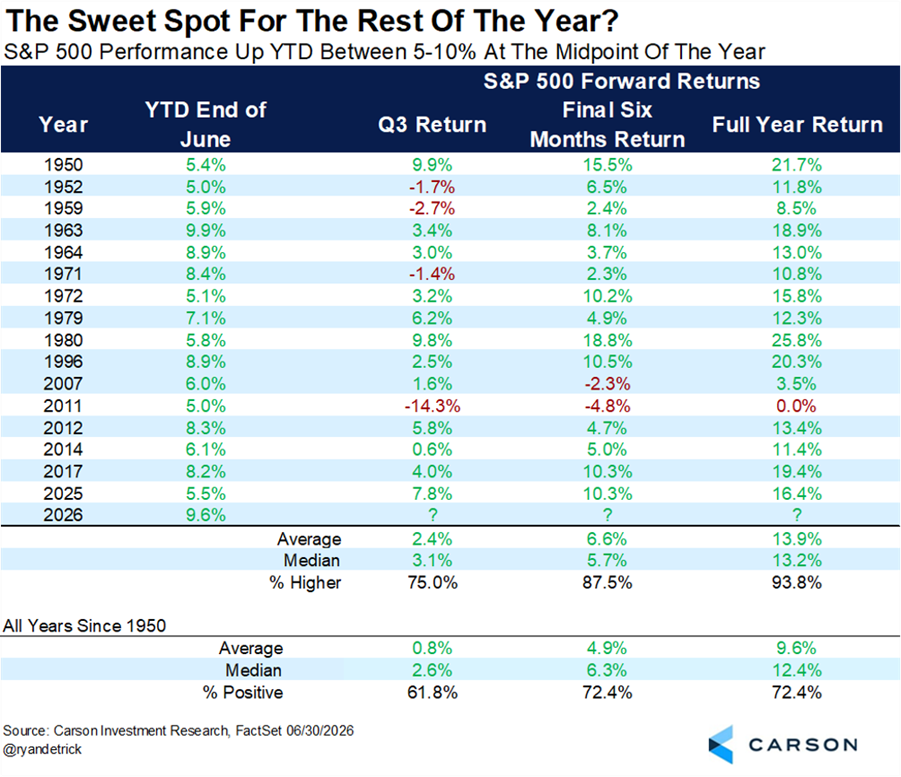

Quando la prima metà dell’anno chiude tra il 5% e il 10% — più o meno dove siamo ora — la seconda metà è stata positiva quasi nell’88% dei casi.

E luglio, storicamente, è uno dei mesi migliori dell’anno. Nessuno di questi dati garantisce nulla, ma insieme raccontano che il trend di fondo, finché regge, ha dalla sua parte la forza del momentum. È il motivo per cui la parola d’ordine non è “uscire”, ma “restare investiti con disciplina”.

Qual è allora il messaggio operativo? Primo: la rotazione in corso è un’opportunità, non una minaccia. Chi ha portafogli molto concentrati sui vincitori dell’AI ha davanti una finestra per ribilanciare verso i settori che stanno raccogliendo i flussi — sanità, finanziari, industriali di qualità — senza dover vendere nel panico. Secondo: la stagione degli utili che si apre sarà probabilmente volatile per i singoli titoli, con punizioni severe per chi delude anche marginalmente. Meglio arrivarci con posizioni dimensionate correttamente che doverle aggiustare a mercati aperti. Terzo: il ritorno del rischio geopolitico suggerisce di non abbandonare la liquidità: in un mercato dove la leva resta ai massimi storici e il cuscinetto di cassa degli investitori è ai minimi, avere riserve da spendere quando gli altri sono costretti a vendere non è prudenza fine a sé stessa. È vantaggio competitivo.

Fai Tuo il Metodo dei Fuoriclasse

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.