🤖 Semiconduttori: le opportunità fra AI e Geopolitica

La domanda dell’AI sta continuando a spingere le aziende a fare ordinativi. Cosa guardare nel futuro?

Autori: Stefano Reali (Portfolio Manager - Pharus Asset management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 30.06.2025 ore 10:00 | Prima diffusione della raccomandazione: 03.07.2025 ore 06:30 | Data e ora Prezzi: 27.06.2025 ore 17:00 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro fuoriclasse,

nel seguente articolo proponiamo un approfondimento sul settore dei semiconduttori, un'industria strategica al centro delle trasformazioni tecnologiche globali.

Analizzeremo dove ci troviamo attualmente nel ciclo dei semiconduttori, quali sono i principali driver di crescita — dalla domanda di intelligenza artificiale all’espansione delle infrastrutture cloud — e i rischi che potrebbero frenare questo slancio, in particolare quelli legati al contesto geopolitico.

Infine, presenteremo alcune opportunità di investimento, selezionate sulla base del posizionamento competitivo e della resilienza finanziaria dei principali attori del settore. Due opportunità sono rappresentate da due leader del mercato, mentre le altre due sono un’azienda che ha un forte potenziale di crescita e l’altra che presenta un upside unico nel settore.

Geopolitica: De-globalizzazione ancora impossibile

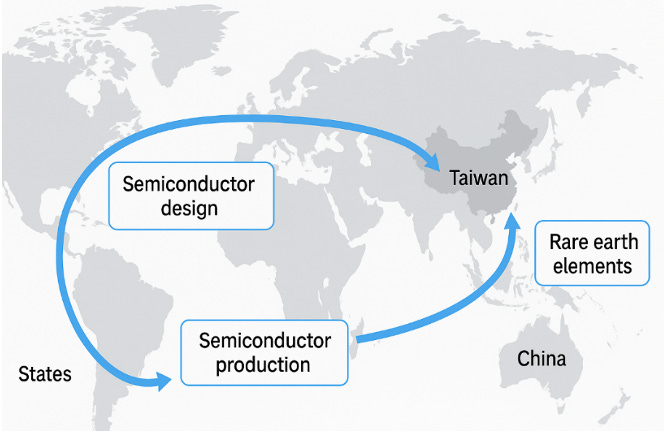

La filiera dei semiconduttori è fortemente globalizzata. Progettazione USA, produzione Taiwan/Corea, materiali Cina/Giappone, attrezzature Europa/USA, assemblaggio Sud-Est asiatico. Basta un blocco in una sola area per creare colli di bottiglia globali (es. crisi chip 2021). Attualmente infatti nessun Paese risulta essere autonomo nella filiera dei Semiconduttori.

I temi recenti riguardano le tensioni commerciali tra Stati Uniti e Cina riemergono con la possibilità di una revoca dei waiver concessi a SK Hynix, Samsung e TSMC per l’utilizzo di apparecchiature statunitensi in Cina, la crescente domanda di intelligenza artificiale (AI) emerge come un fattore chiave di resilienza per i colossi asiatici dei semiconduttori.

La potenziale revoca dei permessi USA metterebbe particolarmente sotto pressione SK Hynix e Samsung, fortemente dipendenti dalla produzione in Cina. SK Hynix produce circa il 35–40% della DRAM e 40–45% della NAND nel Paese, mentre Samsung si affida alla Cina per circa il 30–35% della produzione NAND.

La criticità è duplice: senza accesso alle tecnologie statunitensi, l’operatività negli impianti cinesi verrebbe compromessa e sarebbe difficile compensare rapidamente la capacità in Corea del Sud. Tuttavia, la leadership di SK Hynix nella memoria HBM (High-Bandwidth Memory), oggi essenziale per l’AI, e l’attuale boom di domanda offrono un potenziale ammortizzatore. Secondo una simulazione di sensitività, SK Hynix manterrebbe una leva finanziaria accettabile finché i ricavi non crolleranno oltre il 40% o i margini EBITDA non scenderanno al 29% dal 57% attuale.

Mentre la Cina resta un nodo delicato, emergono nuove aree di crescita:

Europa e Medio Oriente stanno investendo in progetti di sovranità AI, con Nvidia pronta a distribuire 3.000 Exaflop di potenza in Europa.

I CSP occidentali (Google, Microsoft) stanno preparando cluster Blackwell da 100.000+ GPU, mentre aziende come AVGO (Broadcom) e CRDO (Credo) beneficiano delle esigenze in custom silicon e networking ad alte prestazioni.

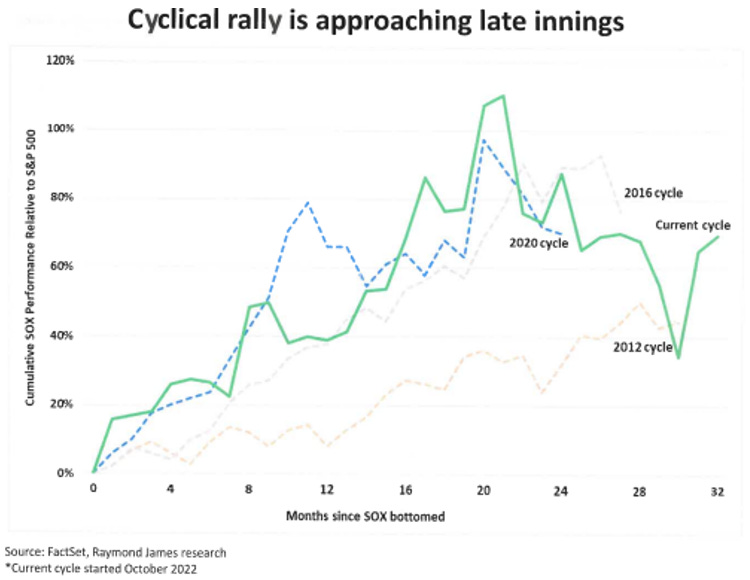

Ciclo dei semiconduttori

Se confrontiamo l’attuale ciclo dei semiconduttori con i passati, e lo vediamo con l ‘indicatore della performance cumulata e del numero dei mesi dal minimo notiamo che l’attuale ciclo è più lungo dei precedenti.

Per quale motivo? La domanda dell’AI sta continuando a spingere le aziende a fare ordinativi.

Cosa guardare nel futuro? La stagione degli utili di alcuni player fondamentali come Nvidia sarà determinante per capire quando arriverà il calo della domanda che rimane atteso nel prossimo anno.

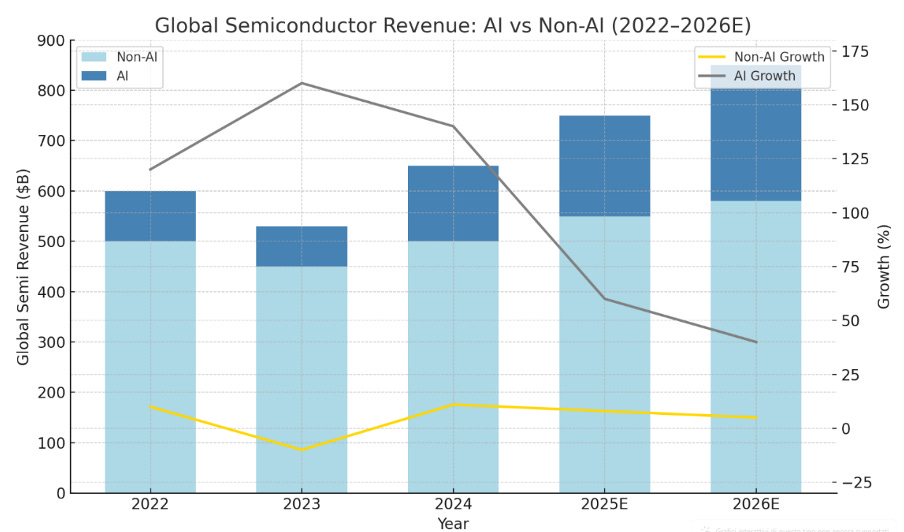

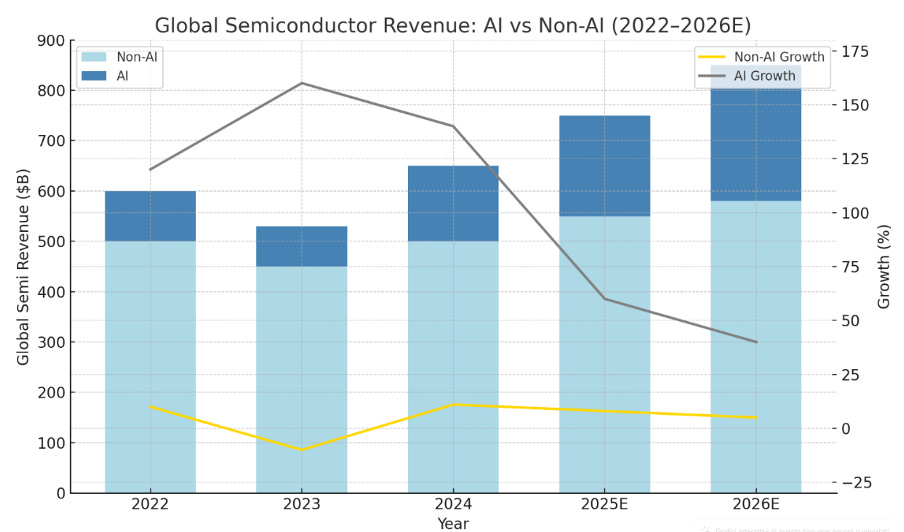

AI come driver di crescita del settore

Come vediamo dal grafico le aziende legate all’AI hanno mostrato forte crescita negli ultimi anni (linea grigia) mentre le aziende dei semiconduttori non legate all’AI non sono cresciute (linea gialla):

L'intelligenza artificiale rappresenta oggi uno dei principali motori di crescita per l'industria dei semiconduttori.

La domanda di memorie HBM (High Bandwidth Memory) è esplosa, trainata dai carichi computazionali elevatissimi richiesti dall’AI inference su larga scala. Secondo gli esperti del settore, tra cui Doug O’Laughlin di SemiAnalysis, la domanda di inference AI sta accelerando drasticamente, con la crescita dei token elaborati che ha raggiunto ordini di grandezza 1000x (es. Google 480T token/mese, +50x anno su anno). Questo trend sta alimentando la richiesta di memorie HBM avanzate e soluzioni ottimizzate per inference, come la futura GPU GB300 di Nvidia.

Parallelamente, la competizione tra GPU (Graphic Processing Unit) e TPU (Tensor Processing Unit) per accelerare l’addestramento e l’esecuzione dei modelli di AI ha spinto i produttori a innovare rapidamente sul fronte delle performance computazionali, dell’efficienza energetica e della personalizzazione hardware. Le GPU, dominate da NVIDIA, sono altamente versatili e supportate da un ecosistema software consolidato (CUDA), mentre le TPU, sviluppate da Google, sono progettate specificamente per il calcolo tensoriale dei modelli di deep learning, con vantaggi in termini di velocità e consumo per specifici carichi di lavoro. L’evoluzione di questi chip ha portato alla nascita di architetture sempre più ottimizzate, come le Blackwell di NVIDIA e i chip AI custom di player come Amazon (Trainium, Inferentia) e Microsoft (MTIA), con un focus crescente sul bilanciamento tra throughput e latency, fondamentali per l’AI generativa e l'inference real-time..

Un ulteriore catalizzatore è rappresentato dall’Advanced Packaging, una tecnologia fondamentale nell’era dell’AI che consente l’integrazione di più chip (chiplet) in un unico modulo, migliorando prestazioni, efficienza energetica e densità computazionale. A differenza dell’approccio monolitico tradizionale, il packaging avanzato permette di combinare chip eterogenei (come CPU, GPU, memoria HBM e acceleratori AI) su un singolo substrato, riducendo la distanza fisica tra i componenti e migliorando la larghezza di banda e la latenza di comunicazione. Tecniche come il 2.5D/3D packaging, il CoWoS (Chip-on-Wafer-on-Substrate) di TSMC e il Foveros di Intel stanno diventando sempre più centrali nei design di semiconduttori di fascia alta, in particolare per i data center AI, dove la scalabilità e l’efficienza sono critiche. Inoltre, l’Advanced Packaging è un punto di differenziazione competitivo per molte foundry e aziende come ASE, Amkor e, sempre più, Applied Materials e (potenzialmente) BESI.

A questi si aggiungono altri fattori chiave: l’espansione delle infrastrutture data center hyperscale, il crescente utilizzo di ASIC custom da parte di player come Amazon e Google, e l’adozione di soluzioni AI in ambito edge (Edge AI), che estende la domanda a dispositivi più compatti e specializzati. Secondo gli analisti la market share degli ASIC custom potrebbe raggiungere il 25% del totale nei prossimi 10 anni (dall’attuale 10%) e questo è uno dei motori di crescita di alcune aziende specializzate.

Andiamo a scoprire alcuni player leader del mercato…

TSMC: Leader senza competitor

TSMC (Taiwan Semiconductor Manufacturing Company) è oggi la principale fonderia di semiconduttori a livello globale, con una quota di mercato che nel 2024 ha raggiunto circa 65 miliardi di dollari. L’azienda produce chip su misura per conto di clienti che progettano internamente i propri circuiti, beneficiando del trend decennale che ha visto molte aziende passare da un modello integrato a uno fabless, focalizzato solo sul design.

Come tutte le fonderie, TSMC si assume il peso degli elevati costi di impianto e capitale, operando in un settore ciclico dove la sovraccapacità nei periodi di boom può portare a sottoutilizzo e pressioni sui margini nelle fasi di rallentamento.

L’aumento delle aziende fabless ha alimentato la domanda per le fonderie, spingendo anche nuovi concorrenti a entrare nel mercato. Tuttavia, la produzione di chip avanzati resta appannaggio di pochi player, dato l’elevato livello tecnologico richiesto. TSMC ha mantenuto il vantaggio competitivo concentrandosi inizialmente sui nodi più avanzati per chip logici (CPU, SoC mobili), per poi espandersi su segmenti meno redditizi solo in un secondo momento. Questa strategia ha permesso a TSMC di restare tra le pochissime aziende al mondo in grado di gestire tecnologie all’avanguardia.

Guardando al futuro, due trend strutturali sostengono la crescita di TSMC:

Il consolidamento del settore semiconduttori, che spingerà la domanda per chip sempre più complessi e integrati;

La crescita secolare dell’AI, dell’IoT e dell’HPC, che richiedono chip avanzati per applicazioni come guida autonoma, elaborazione del linguaggio naturale e automazione industriale.

In questo contesto, la richiesta di chip più performanti ed efficienti sul piano energetico è destinata ad aumentare, favorendo produttori come TSMC capaci di operare ai limiti della tecnologia disponibile.

TSMC appare in una posizione più robusta: solo il 10% della sua capacità produttiva è in Cina (principalmente con tecnologie mature come i 16nm e 28nm nella fabbrica di Nanchino), contro il 60% a Taiwan e il 12,5% negli Stati Uniti. Inoltre, l’impianto cinese è attualmente l’unità estera più profittevole del gruppo.

Grazie alla sua dominanza nel foundry avanzato e a un eccezionale posizionamento nella supply chain AI (clienti come Nvidia e Apple), TSMC mantiene un rating creditizio superiore (Aa3/AA-) e margini operativi solidi. Il suo capex record da $165 miliardi negli USA mira a mitigare i rischi geopolitici, migliorare la resilienza della supply chain e rafforzare le relazioni con clienti strategici. La società dispone anche di un cuscinetto di liquidità senza precedenti, con $44 miliardi di cassa netta.

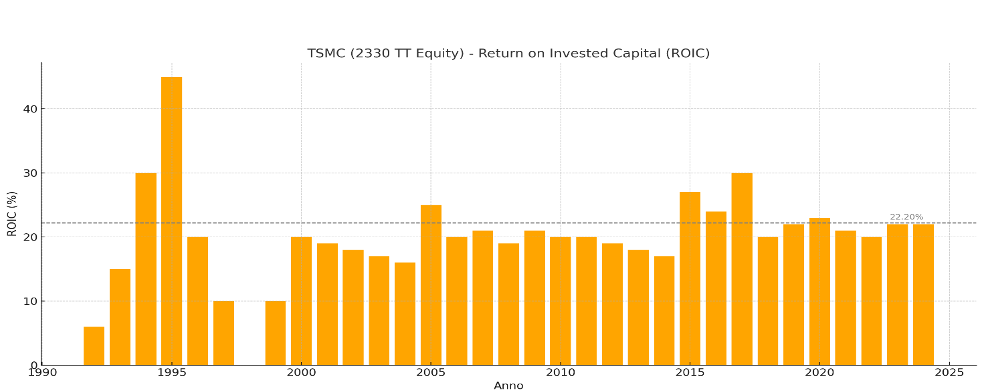

La leadership di TSMC è evidenziata dal ROC maggiore del 20% all’anno:

TSMC si trova a 21x PE sulla parte alta della sua storia valutativa quindi non si puo’ dire che sia a forte sconto.

Il rischio in TSMC è legato principalmente al possibile conflitto Cina Taiwan che potrebbe caratterizzare i prossimi anni.

ASML: Leader a un buon prezzo

Come TSMC anche ASML non ha competitor. ASML è destinata a rimanere il fornitore dominante di macchinari litografici per l’industria dei semiconduttori almeno per i prossimi vent’anni. La sua posizione è solidissima, grazie anche agli investimenti passati di giganti come TSMC, Intel e Samsung, che hanno riconfigurato i loro impianti per accogliere la litografia EUV (ultravioletto estremo) — un processo lungo e costoso che rende improbabile un loro cambio di fornitore. Ad oggi, nessun concorrente è riuscito a colmare il divario tecnologico con ASML, la cui leadership viene ulteriormente rafforzata da un consistente budget R&D di circa 4 miliardi di euro annui.

Nonostante l’alto costo delle sue macchine (fino a 300 milioni di euro per unità), ASML garantisce valore ai clienti migliorando la produttività e abbassando il costo per wafer, elemento chiave per giustificare l’investimento. Poiché le sue macchine rappresentano un collo di bottiglia nel processo produttivo dei chip, eventuali problemi di performance potrebbero spingere i clienti a valutare alternative — ma finora ciò non è accaduto.

Le macchine ASML hanno una vita utile superiore ai 30 anni e generano ricavi ricorrenti attraverso servizi di manutenzione, aggiornamenti e supporto tecnico. In particolare, le macchine EUV, essendo più complesse delle precedenti DUV, offrono un potenziale maggiore di guadagni post-vendita. Circa il 90% del parco installato è ancora attivo e produttivo. ASML punta a espandere i margini nel segmento dei servizi, investendo in macchine sempre più sofisticate e in aggiornamenti software e hardware, anche se questi ultimi possono essere soggetti a ciclicità legata alle fermate di produzione necessarie per l’installazione.

Le macchine di ASML sono le uniche che permettono di produrre i chip a dimensioni ridotte.

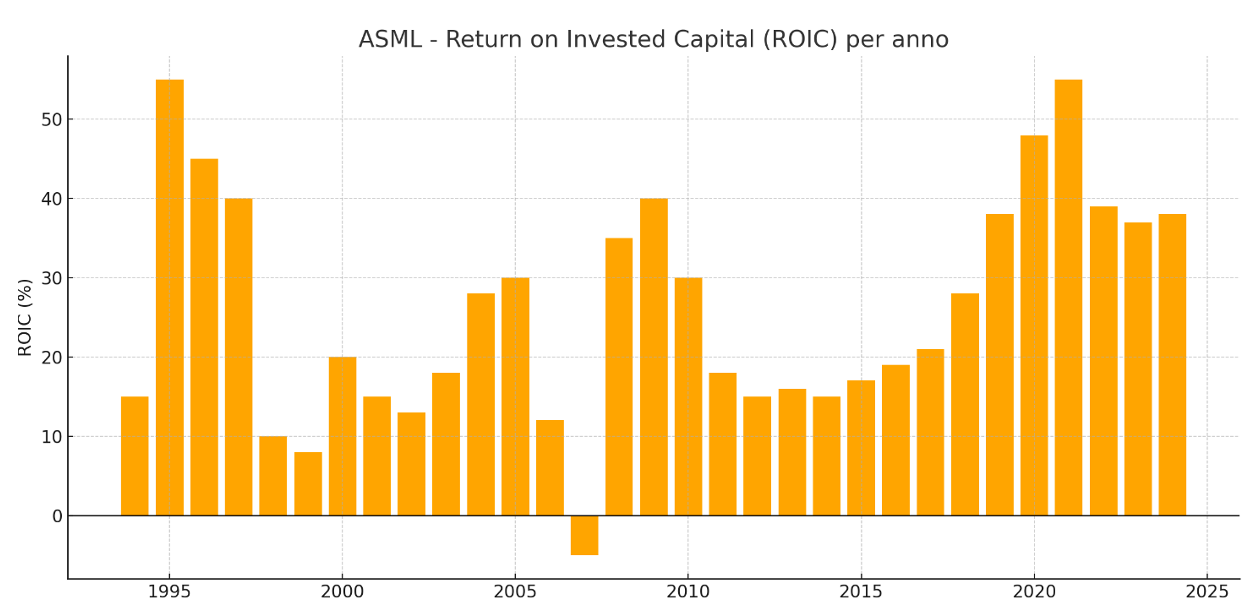

La leadership di ASML è evidenziata da un Ritorno sul capitale sempre superiore al 20% e negli ultimi anni al 40%

ASML si trova in media valutativa quindi è un leader a un buon prezzo.

Vediamo ora due grandi opportunità nel settore…

Se vuoi leggere l’analisi e scoprire di quali aziende stiamo parlando, abbonati a fuoriclasse.it

Se sei già abbonato, continua pure a leggere.