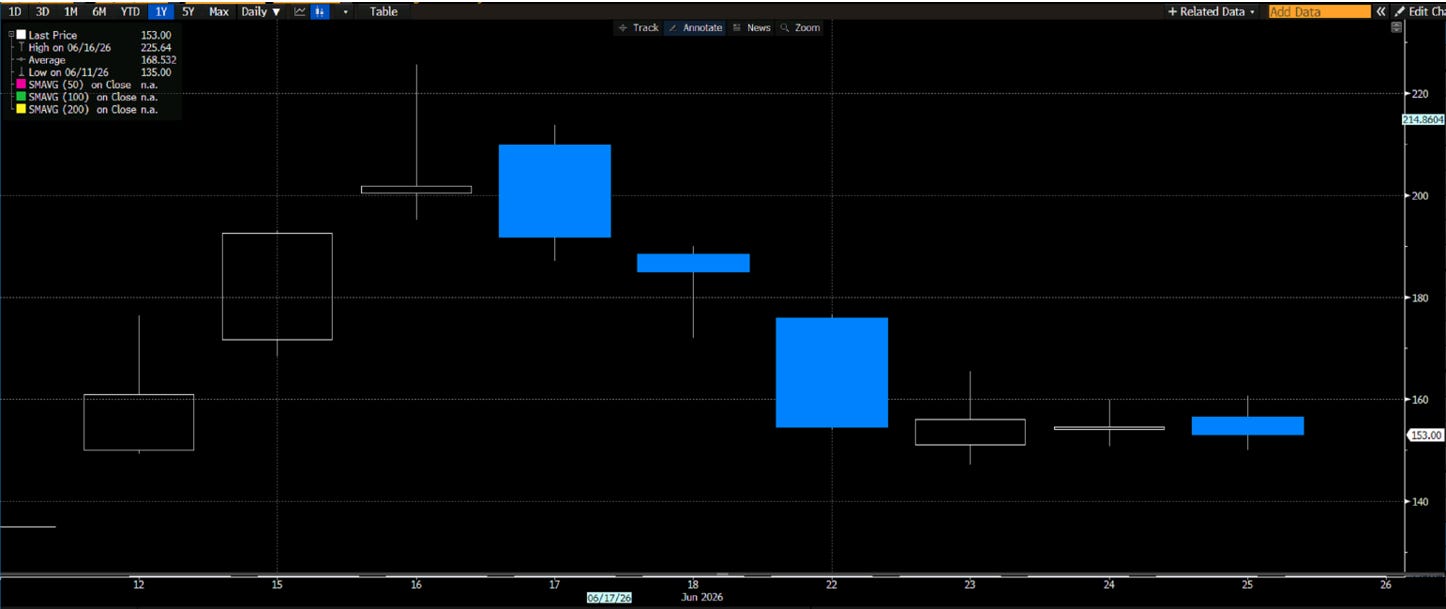

C’è qualcosa di paradossale in quello che è successo sui mercati questa settimana. Nei mesi in cui la crisi geopolitica in Medio Oriente teneva il mondo col fiato sospeso, con il petrolio alle stelle e lo Stretto di Hormuz chiuso, i mercati azionari hanno continuato a salire, guidati dall’entusiasmo per l’intelligenza artificiale. Gli investitori si sono rifugiati nel tech invece che nell’oro. Poi, quando la tensione geopolitica si è allentata, il petrolio è tornato ai livelli pre-guerra, e si poteva finalmente guardare al futuro con meno paura — ecco che i mercati hanno ritracciato. Il sell-off è arrivato proprio quando le cattive notizie erano finite. Vale la pena capire perché.

La scintilla è partita dalla Corea del Sud dove un colosso dei chip di memoria con un titolo salito del 350% da inizio anno, ha annunciato uno spostamento del focus verso le DRAM tradizionali — memorie di uso comune, non destinate all’AI, molto meno redditizie. Per il mercato è stato un segnale: l’euforia AI potrebbe iniziare a rallentare. La Borsa di Seoul ha perso il 10% in una sola sessione, trascinando con sé Wall Street. Da Nvidia a Micron, il settore dei semiconduttori ha subito un sell-off pesante. Si parla di prese di profitto dopo mesi di rialzi stellari, una Fed più restrittiva del previsto sotto Warsh, e la consapevolezza crescente che il peso del debito accumulato per gli investimenti in AI dovrà fare i conti con tassi più alti. Non tutti leggono la situazione in modo così cupo — e Micron, che ha pubblicato risultati sopra le attese, ha contribuito a stabilizzare il sentiment a fine settimana. Ma il segnale arrivato dalla Corea ha lasciato il segno.

C’è poi un episodio che merita attenzione, perché dice qualcosa non tanto su SpaceX in sé (nel frattempo quasi tornata sui prezzi di IPO), quanto sullo stato dei mercati in generale. Pochi giorni dopo la sua IPO record, SpaceX è tornata sui mercati con un’emissione obbligazionaria da 20 miliardi di dollari.

Un’azienda che aveva appena raccolto oltre 80 miliardi con la quotazione, ancora in perdita operativa su due dei suoi tre segmenti, che torna immediatamente a chiedere debito al mercato non è un bellissimo segno. E il fatto che SpaceX abbia dovuto offrire un rendimento superiore a quello di aziende con merito creditizio analogo dice che gli investitori obbligazionari, più freddi rispetto agli azionisti, stanno valutando il rischio in modo molto diverso. Gli spread creditizi sono ai minimi storici, le valutazioni azionarie ai massimi: è esattamente il tipo di contesto in cui le aziende hanno tutto l’incentivo a raccogliere capitale prima che le condizioni cambino. E quando le aziende stesse sembrano voler correre ai ripari, qualche domanda è lecito farsela.

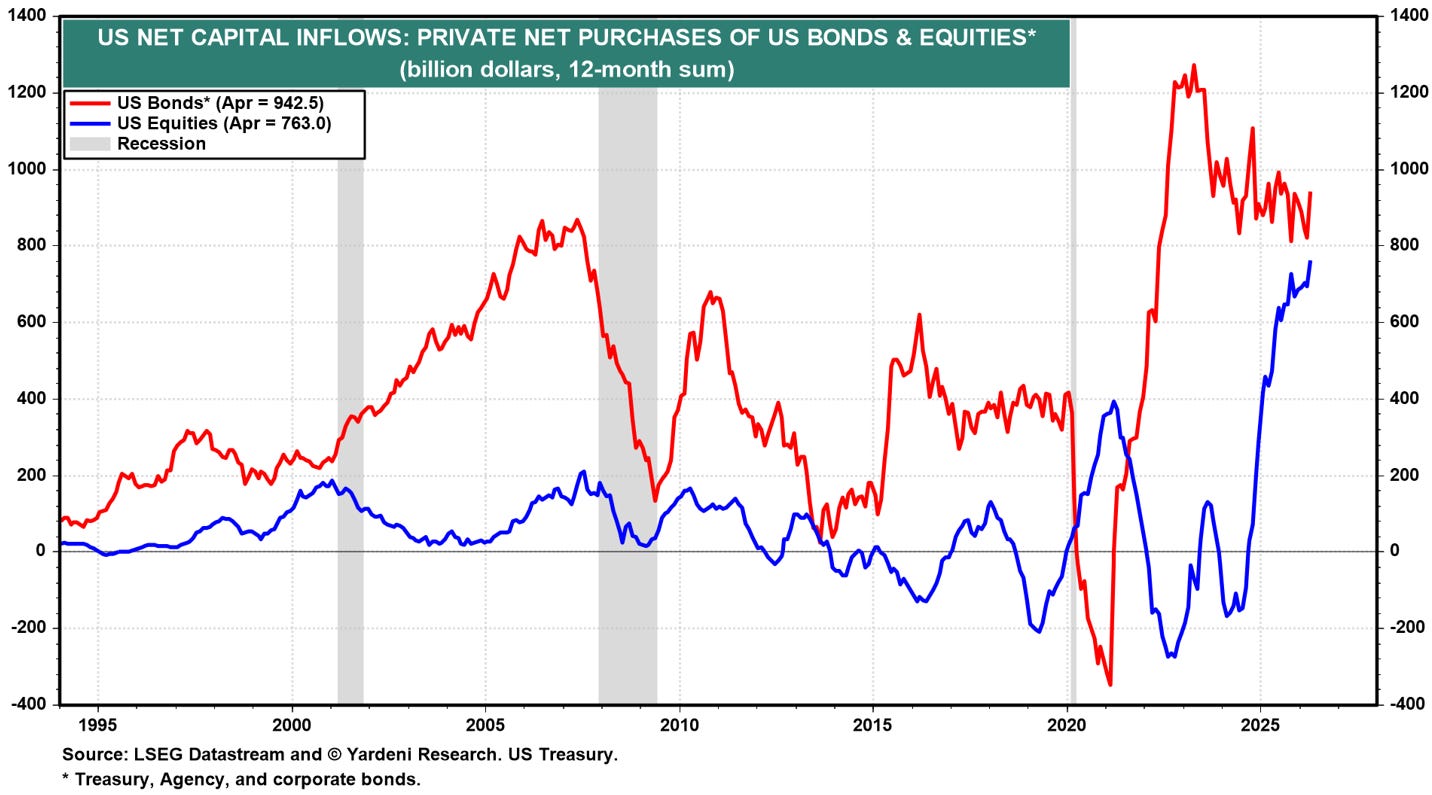

Sul fronte macro, questa settimana sono usciti i dati PCE di maggio — la misura dell’inflazione che la Fed segue più da vicino. L’indice generale è salito al 4,1% annuo, il core al 3,4%. Con il petrolio che scende rapidamente, il dato headline di giugno dovrebbe calare in modo significativo. Il problema, però, è che il core — quello che misura l’inflazione strutturale, quella che non dipende dall’energia — resta sopra il 3% da oltre cinque anni. Non è un problema che si risolve con il calo del greggio. L’economia reale nel frattempo sorprende ancora: le vendite al dettaglio di maggio cresciute dello 0,9%, il doppio delle attese, il mercato del lavoro che tiene, il PIL del primo trimestre rivisto al rialzo al 2,1%. Gli stranieri, nel frattempo, non stanno vendendo l’America: i flussi esteri di capitale verso le azioni americane hanno raggiunto 884 miliardi di dollari negli ultimi dodici mesi, un record assoluto.

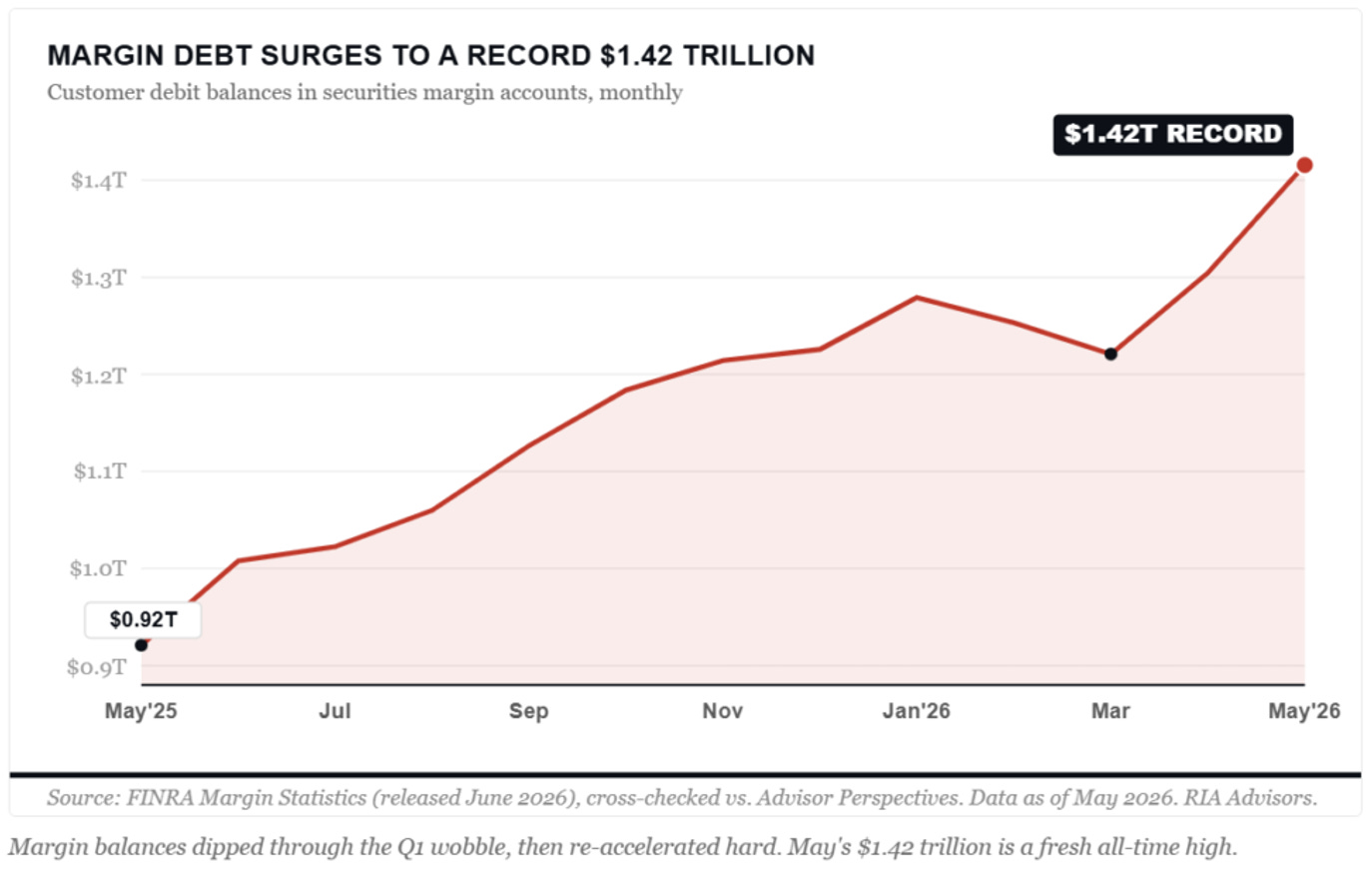

Ma è proprio quando tutto sembra andare bene che conviene fermarsi e fare alcune domande scomode. Il debito a margine — il denaro preso in prestito dagli investitori per acquistare azioni — ha raggiunto 1.420 miliardi di dollari a maggio, con un aumento dell’8,5% in un solo mese e del 53,7% su base annua. Per trovare un’espansione simile bisogna tornare al 2021 e al 2000. Il debito netto rispetto alla liquidità disponibile ha raggiunto un valore negativo record di quasi mille miliardi: gli investitori hanno quasi nessuna liquidità alle spalle. Questo non è un segnale che il mercato sta per invertire. È qualcosa di più sottile: è la miccia. Quando la situazione si gira, i broker forzano le vendite, le margin call si accumulano, e la liquidazione forzata genera altra liquidazione. Non c’è preavviso.

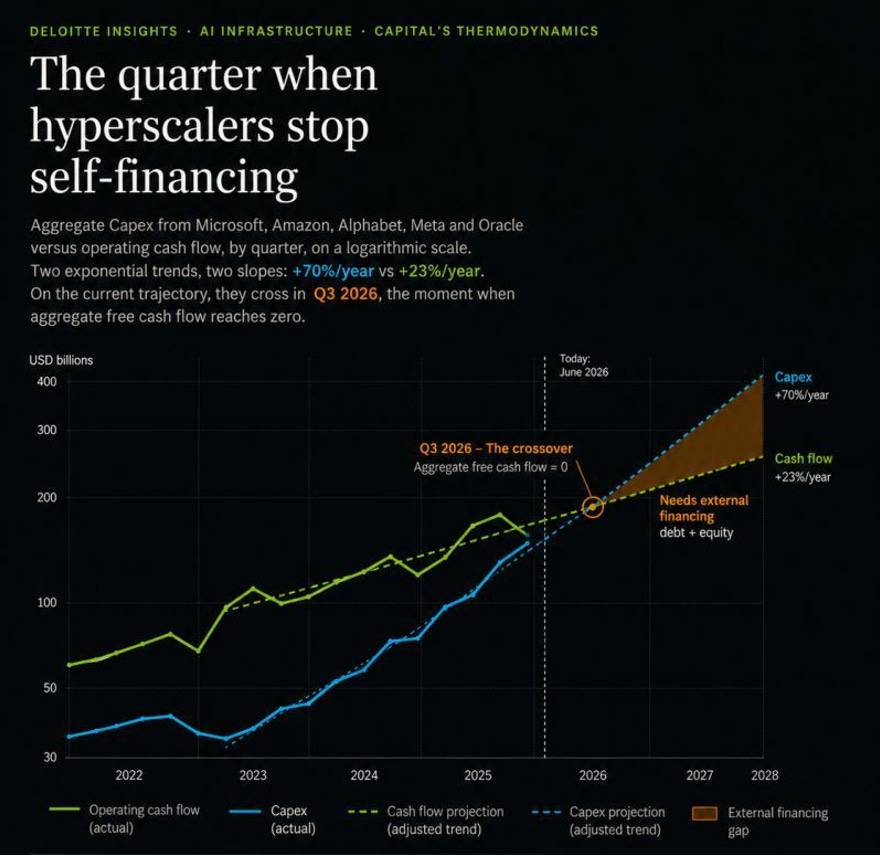

A questo si aggiunge un tema meno discusso ma rilevante sul medio periodo: il modo in cui vengono contabilizzate le spese delle grandi aziende hyperscaler. Meta, Microsoft, Alphabet, Amazon, Oracle stanno spendendo cifre enormi in infrastrutture AI — 412 miliardi nel 2025, con stime a 760 miliardi per il 2026. Ma queste spese vengono capitalizzate e ammortizzate nel tempo, non portate a conto economico nell’anno in cui vengono sostenute. Il risultato è che oggi i ricavi crescono, ma le spese appaiono compresse. Il divario tra spese reali e ammortamenti contabilizzati nel 2026 è stimato in circa 549 miliardi di dollari — denaro speso che non è ancora apparso nei conti. Quando comparirà, i margini delle hyperscaler subiranno una pressione significativa. La domanda non è se questo accadrà, ma se i ricavi cresceranno abbastanza in fretta da compensarlo.

C’è infine un tema che tornerà con forza nelle prossime settimane: la difesa europea. La Germania ha cancellato il contratto da 10 miliardi per le fregate F126, con costi lievitati a 18 miliardi e ritardi accumulati, colpendo duramente Rheinmetall in borsa. Non si tratta solo di una notizia industriale: è il segnale che l’entusiasmo degli investitori per il settore — trainato dall’aumento delle spese militari e dalla narrativa dell’autonomia strategica — si sta scontrando con la realtà delle commesse pubbliche, dei ritardi esecutivi e dei cambi di rotta politici improvvisi. Il tema della difesa resta strutturalmente interessante, ma anche qui la differenza tra il trend di lungo periodo e il prezzo già pagato per quel trend è diventata una variabile decisiva.

In sintesi: il paradosso di questa settimana racconta qualcosa di importante. I mercati non reagiscono sempre alle notizie nel modo atteso. Salgono quando dovrebbero scendere, scendono quando le notizie migliorano. Quello che conta, alla fine, è la struttura sottostante: le valutazioni, la leva, la fiducia, le aspettative. Il sell-off tecnologico non è necessariamente la fine del ciclo — gli utili restano reali, il trend regge. Ma i segnali strutturali che si accumulano disegnano un contesto in cui la compiacenza è il rischio principale. Restare investiti, sì. Ma con gli occhi aperti e senza dimenticarsi che i rischi esistono, anche quando i titoli di giornale parlano d’altro.

Fai Tuo il Metodo dei Fuoriclasse

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.