☸️Rotazione Settoriale: come individuare i titoli migliori in vista di un possibile rallentamento del ciclo.

Un'analisi utile per comprendere dove ci troviamo nel ciclo degli utili e dove, forse, si stanno spostando le opportunità.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 03.11.2025 ore 14:30 | Prima diffusione della raccomandazione: 04.11.2025 ore 06:30 | Data e ora Prezzi: 03.11.2025 ore 14:30 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro Fuoriclasse,

Nella newsletter di oggi analizziamo un tema chiave per chi investe in azioni: la rotazione settoriale.

Capire come i diversi settori si muovono nel tempo non è solo un esercizio statistico, ma un modo per leggere in anticipo il ciclo degli utili aziendali — e, di conseguenza, i cambiamenti nel posizionamento di portafoglio.

Negli ultimi dodici mesi la crescita degli utili delle società quotate è rimasta sorprendentemente solida. L’ultima vera fase di debolezza risale al 2022, quando gli utili dell’S&P 500 erano scesi del 5–10% e l’indice perdeva circa il 25%. Da allora, la ripresa degli utili ha sostenuto un rally azionario concentrato in pochi settori, soprattutto quelli legati alla tecnologia e ai consumi discrezionali.

Chi gestisce un portafoglio, tuttavia, deve chiedersi:

come si traduce questa dinamica in scelte concrete di investimento?

Quali comparti hanno beneficiato di questa fase di espansione e quali, invece, sono rimasti indietro, creando oggi un potenziale “margine di sicurezza”?

Per rispondere, analizzeremo la rotazione settoriale da due diverse angolazioni temporali: durante l’ultima correzione degli utili del 2022 e dalla ripresa degli utili del 2023 ad oggi.

Le barre di performance che seguono, tratte da Bloomberg, mostrano per ciascun intervallo la variazione dei principali indici settoriali S&P 500 — una fotografia utile per comprendere dove ci troviamo nel ciclo degli utili e dove, forse, si stanno spostando le opportunità.

Durante il 2022, dove abbiamo avuto una contrazione utili, hanno sovra-performato i difensivi:

Da inizio 2023 hanno sovra-performato tech e communication:

Questi dati suggeriscono che finora il rialzo dell’indice è stato trainato prevalentemente dai settori più sensibili alla crescita (tech, communication services e consumer discretionary) mentre i settori difensivi hanno sottoperformato.

Settori difensivi che avevano invece sovraperformato durante la contrazione degli utili nel 2022.

La domanda “cosa succederà in futuro?” richiede di comprendere i meccanismi della rotazione settoriale e di valutare se la sottoperformance dei difensivi sia un segnale da non trascurare.

Perché come diceva Mark Twain: “La storia non si ripete ma fa spesso rima.”

Alla fine della newsletter vi indicheremo anche i tre titoli difensivi da Fuoriclasse in vista di un possibile rallentamento del ciclo.

1. Cos’è la rotazione settoriale e come si collega al ciclo economico

La rotazione settoriale è una strategia che sposta il portafoglio da un settore all’altro seguendo l’evoluzione del ciclo economico. La teoria si basa sull’idea che diversi settori mostrano performance relative differenti nelle varie fasi del ciclo. Come spiegano diversi analisti, gli asset economicamente sensibili (es. azioni) tendono ad avere i rendimenti più elevati nelle fasi iniziali di ripresa, mentre in recessione gli asset difensivi (es. settori non ciclici o obbligazioni) presentano performance relative migliori.

Fase di ripresa (early cycle) – L’economia esce dalla recessione, i tassi d’interesse sono bassi e l’ottimismo aumenta. Ne beneficiano settori ciclici come consumi discrezionali, industriali, finanziari e real estate

Fase di espansione (mid cycle) – La crescita è diffusa e tutti i settori tendono a salire; tecnologici, industriali ed energetici mostrano ancora performance sostenute

Fase di rallentamento (late cycle) – La crescita decelera e le banche centrali alzano i tassi; le valutazioni diventano elevate. In questa fase i settori meno sensibili alla crescita – consumi non discrezionali, health care, utilities ed energetici – tendono a sovra-performare

Recessione – L’attività economica si contrae, cala la domanda e gli utili aziendali scendono. La ricerca di State Street Global Advisors (SSGA) mostra che durante le recessioni i settori non ciclici come consumi non discrezionali, utilities e health care superano il mercato di oltre il 7% in media.

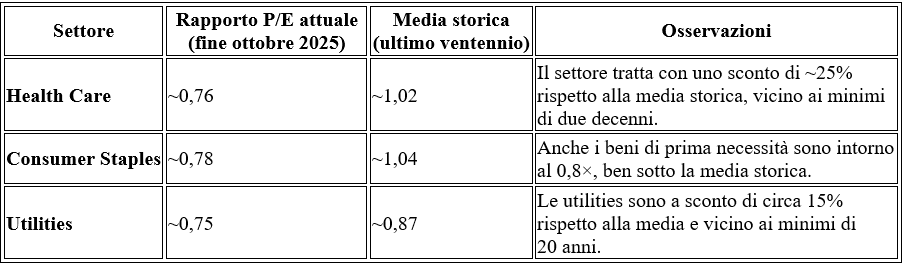

2. Valutazioni relative: perché i difensivi sono a sconto

Se i settori difensivi tendono a sovraperformare quando il ciclo entra in una fase matura o recessiva, ha senso valutarne le valutazioni relative rispetto al mercato. Le seguenti tre figure mostrano il rapporto tra il price/earnings (P/E) dei settori health care, consumer staples e utilities e il P/E dell’S&P 500 dal 2000 a oggi (fonte Bloomberg). Valori inferiori a 1 indicano che il settore è valutato a sconto rispetto al mercato; valori superiori a 1 indicano premio.

Rapporto fra PE degli HealthCare e S&P500

Rapporto fra PE degli Staples e S&P500

Rapporto fra PE delle Utilties e S&P500

3. Settori difensivi come segnali di fine ciclo

Analizzando i dati storici, è possibile individuare una relazione ricorrente tra il livello di sconto dei settori difensivi e l’avvicinarsi di una correzione di mercato. In particolare:

3.1 Tabella dei segnali

La tabella seguente riassume il comportamento tipico dei tre settori difensivi, la dinamica del rapporto P/E che si osserva prima di una correzione/recessione e la funzione del segnale:

3.2 Esempi storici e quadro attuale

Un’ulteriore sintesi degli episodi in cui i difensivi hanno raggiunto minimi relativi evidenzia la loro relazione con i principali drawdown del mercato. La tabella seguente riporta le medie dei rapporti P/E difensivi nelle fasi precedenti alle correzioni e l’interpretazione di mercato:

Nei nove casi principali di correzione superiore al 10% analizzati dal 1990, otto volte su nove l’S&P 500 presentava un P/E vicino o superiore a 20× e i settori difensivi erano ai minimi relativi. Inoltre nelle quattro recessioni ufficiali NBER (1990–91, 2001, 2008–09 e 2020) i difensivi sono passati da sconto a premio nei tre trimestri precedenti l’inizio della recessione. In sintesi: quando i difensivi sottoperformano troppo mentre il mercato è carissimo, spesso è un segnale di fine ciclo.

4. Cosa implica per il posizionamento di portafoglio

Lo scopo di questa analisi non è fare previsioni puntuali (come ricordava il fisico danese Niels Bohr, «le previsioni sono estremamente difficili, specialmente sul futuro»), ma fornire spunti per gestire il rischio e individuare margini di sicurezza. Sulla base dei dati e delle considerazioni teoriche, alcuni punti operativi:

Concentrazione del rally – Dal 2023 il mercato è stato trainato da pochi settori growth (tech e communication services). Questa concentrazione comporta il rischio che, in caso di delusione sugli utili, la correzione possa essere brusca. In mancanza di una più ampia diffusione della crescita degli utili, la prudenza è d’obbligo.

Valutazioni difensive interessanti – I settori health care, consumer staples e utilities trattano a multipli storicamente bassi rispetto all’S&P 500. Storicamente, questi sconti precedono un recupero relativo quando l’euforia del mercato diminuisce o quando l’economia rallenta.

Fase di ciclo matura – Gli indicatori macro (tassi elevati, bassa disoccupazione, curva dei rendimenti invertita) e le valutazioni elevate dell’S&P suggeriscono che siamo probabilmente in una fase di rallentamento/late cycle. In questo contesto è coerente ridurre leggermente l’esposizione ai settori più ciclici e aumentare gradualmente la quota dei settori difensivi.

Gradualità e diversificazione – Il settore rotation non è una scienza esattaatb.com. È quindi opportuno procedere per gradi, senza azzerare le posizioni nei settori growth ma bilanciando con esposizioni difensive via ETF settoriali o titoli di qualità. La diversificazione rimane la miglior difesa contro le incertezze future.

Monitorare i segnali – Il persistente sconto dei difensivi sotto i livelli critici (health care < 0,9×; staples < 0,8×) e un eventuale rapido rialzo potrebbero rappresentare segnali di avvertimento. Allo stesso tempo, l’espansione del P/E delle utilities durante eventuali fasi di panico confermerebbe che la correzione è in corso.

5. Conclusioni

La rotazione settoriale è uno strumento utile per tradurre l’analisi macro in azioni concrete di portafoglio.

I dati mostrano che, dalla correzione del 2022, il rally degli utili è stato sfruttato quasi esclusivamente dai settori tecnologici e dei servizi di comunicazione, mentre i settori difensivi hanno registrato performance relativamente deboli.

Le valutazioni di health care, consumer staples e utilities sono oggi vicine ai minimi di vent’anni: ciò crea un margine di sicurezza per investitori che vogliono prepararsi a un possibile rallentamento del ciclo.

Storicamente, forti sconti nei settori difensivi accompagnati da valutazioni elevate dell’indice generale hanno preceduto la maggior parte delle correzioni.

Sebbene le previsioni siano sempre incerte, una strategia prudente potrebbe prevedere un graduale incremento dell’esposizione ai difensivi, mantenendo comunque una quota di settori growth per sfruttare eventuali ulteriori rialzi.

Come ricordano gli analisti di State Street, durante le recessioni i settori non ciclici (consumer staples, utilities, health care) hanno sovraperformato il mercato di oltre sette punti percentuali, mentre secondo Charles Schwab la loro minore volatilità li rende un valido rifugio nelle fasi di mercato negative.

In definitiva, capire la rotazione settoriale non significa inseguire ogni oscillazione, ma riconoscere i segnali che il mercato ci offre e preparare il portafoglio a scenari alternativi.

Oggi quei segnali – sconto dei difensivi e concentrazione del rally – indicano che la fase di espansione potrebbe essere nella sua fase matura.

Un riposizionamento graduale verso settori più stabili può aiutare a gestire il rischio senza rinunciare del tutto alla crescita.