Reporting Season 2025: chi brilla e chi crolla tra i Big del mercato.

Panoramica cruciale sulla salute e le prospettive delle aziende più influenti nei rispettivi settori.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia | Raccomandazione Ultimata: 03.02.2025 ore 14:00 | Prima diffusione della raccomandazione: 04.02.2025 ore 06:30 | Data e ora Prezzi: 03.02.2025 ore 14:00 | Altre informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

La stagione degli utili per le principali società a livello globale, in particolare il quarto trimestre del 2024, offre una panoramica cruciale sulla salute e le prospettive delle aziende più influenti nei rispettivi settori.

In questa analisi, ci concentreremo su cinque titoli di rilievo, tre leader del mercato statunitense — Apple, Microsoft e Meta — e due giganti europei, ASML e LVMH, esplorando i loro risultati finanziari più recenti.

Per ciascuna di queste aziende, esamineremo non solo i dati economici e finanziari, ma anche le principali sfide che stanno affrontando, i temi emergenti dalla loro reporting e le implicazioni strategiche per il futuro.

Infine, forniremo un'analisi della valutazione di queste aziende, cercando di capire se questi titoli siano attualmente a sconto rispetto al loro valore intrinseco o se le attese del mercato siano già ampiamente scontate nei prezzi attuali.

Questo approccio ci permetterà di ottenere una visione complessiva delle performance, delle opportunità e dei rischi legati a ciascuna delle aziende analizzate.

1. Apple: le sfide dell’intelligenza artificiale.

I ricavi di Apple nel trimestre di dicembre sono cresciuti del 4% rispetto allo stesso periodo dell’anno precedente, raggiungendo i 124,3 miliardi di $. I ricavi derivanti dall’iPhone hanno registrato una lieve flessione dell’1%, fermandosi a 69,1 miliardi di $, mentre i ricavi dei servizi sono aumentati del 14%, arrivando a 26,3 miliardi di $. Le previsioni per i ricavi del trimestre di marzo indicano una crescita anno su anno compresa tra un singolo e un medio aumento percentuale. Il CEO di Apple, Tim Cook, ha cercato di rassicurare gli investitori dopo le deludenti vendite di iPhone, definendo il trimestre appena concluso come il “migliore di sempre”, grazie a un aumento del 4% delle entrate complessive. La performance è stata penalizzata dalle difficoltà del nuovo iPhone 16 a imporsi sul mercato cinese. Tuttavia, Cook si è detto fiducioso che le vendite cresceranno con la diffusione globale delle nuove funzionalità di intelligenza artificiale, sottolineando che esistono “motivi convincenti” per passare all'ultimo modello.

Punto su AI

Apple Intelligence non sembra aumentare le vendite di unità iPhone 16 in modo sostanziale. Apple Intelligence è sotto pressione per rispondere alle critiche secondo cui l’azienda starebbe rimanendo indietro rispetto ai concorrenti nell’ambito dell’intelligenza artificiale. Finora, la sua tecnologia è stata oggetto di polemiche per errori e imprecisioni. Attualmente disponibile solo nei paesi anglofoni, ha già dovuto correggere la funzione di riepilogo delle notizie, dopo che alcuni errori hanno suscitato reclami da parte di testate giornalistiche. Attualmente, le nuove funzionalità di intelligenza artificiale di Apple non sono ancora disponibili in Cina, dove le vendite hanno subito un calo superiore al 10% nel trimestre.

Punto su DeepSeek

Il risultato di DeepSeek ha un impatto minimo sull'IA di bordo; la nostra tesi LT rimane intatta. Riteniamo che un costo del modello di IA potenzialmente più basso possa giovare a tutti gli sviluppatori di IA. Ma per i produttori di smartphone la chiave rimane la commercializzazione e l'aggiornamento dell'hardware. Il modello V3/R1 di DeepSeek ha 671 miliardi di parametri di dati, il che non significa che le prestazioni dei piccoli modelli possano improvvisamente migliorare. Non è ancora chiaro quando i servizi AI diventeranno interessanti per gli utenti di smartphone. Pertanto, riteniamo che le aspettative del mercato per il ciclo di aggiornamento dell'iPhone nei prossimi due anni siano ancora troppo elevate. Per maggiori dettagli si veda il nostro precedente rapporto D/G. Tuttavia, il titolo potrebbe resistere nel breve termine grazie a 1) minori rischi di tariffe doganali cinesi, una

La Cina

La Cina è rimasta un ostacolo alla crescita, con ricavi in calo per il sesto trimestre consecutivo. La Cina è un elemento chiave della nostra tesi per rallentare la crescita a lungo termine dell'iPhone, con Apple che perde quote di mercato a favore dei concorrenti nazionali rivitalizzati. Nel 2024, il mercato cinese ha rappresentato quasi il 20% delle entrate annuali dell’azienda. Gli analisti vedono positivamente l'ultimo rapporto sugli utili di Apple, nonostante le preoccupazioni sulla Cina e l'intelligenza artificiale. Sottolineano che gran parte del calo delle vendite in Cina è dovuto a problemi di inventario piuttosto che a una domanda debole. Mentre Apple è in ritardo nell'intelligenza artificiale, la sua attenzione all'integrazione AI end-to-end sicura è sottovalutata. Una valutazione premium è giustificata dall'espansione dei margini lordi, da un mix di servizi in crescita e dalla graduale adozione di Apple Intelligence.

Risultati

Ricavi China 18,51 miliardi di dollari, -11% a/a, stima 21,57 miliardi di dollari (consenso Bloomberg)

Ricavi 124,30 miliardi di dollari, +4% a/a, stima 124,1 miliardi di dollari

Ricavi da prodotti 97,96 miliardi di dollari, +1,6% a/a, stima 98,02 miliardi di dollari

Ricavo iPhone 69,14 miliardi di dollari, -0,8% a/a, stima 71,04 miliardi di dollari

Ricavo Mac 8,99 miliardi di dollari, +16% a/a, stima 7,94 miliardi di dollari

Ricavi IPad 8,09 miliardi di dollari, +15% a/a, stima 7,35 miliardi di dollari

Wearables, casa e accessori 11,75 miliardi di dollari, -1,7% a/a, stima 11,95 miliardi di dollari

Ricavi da servizi 26,34 miliardi di dollari, +14% a/a, stima 26,1 miliardi di dollari

EPS 2,40 dollari contro 2,18 dollari a/a, stima 2,35 dollari

Spese operative totali 15,44 miliardi di dollari, +6,6% a/a, stima 15,34 miliardi di dollari

Margine lordo 58,28 miliardi di dollari, +6,2% a/a, stima 57,98 miliardi di dollari

Liquidità ed equivalenti 30,30 miliardi di dollari, -26% a/a, stima 36,45 miliardi di dollari

Costo del venduto 66,03 miliardi di dollari, +2% a/a, stima 65,98 miliardi di dollari

Totale attività correnti 133,24 miliardi di dollari, -7,3% a/a, stima 165,17 miliardi di dollari

Totale passività correnti 144,37 miliardi di dollari, +7,8% a/a, stima 167,07 miliardi di dollari

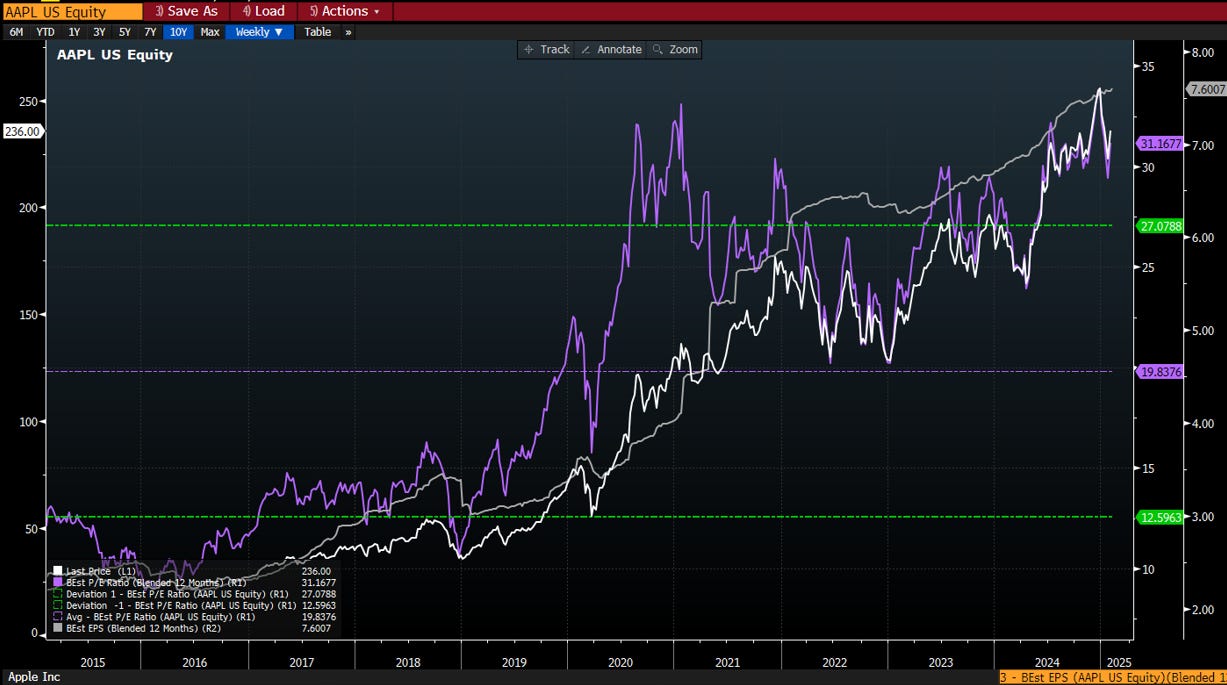

Valutazioni:

L’intelligenza artificiale rappresenta una delle principali sfide di Apple, in particolare l’industria dei device, da smartphone a tablet, dovrà affrontare una forte concorrenza nell’offrire al cliente un servizio di assistente personale basato sull’AI. La domanda che sorge ad alcuni analisti è come Apple non sia riuscita a creare un prodotto adeguato per questo servizio nonostante abbia comprato Siri nel 2011, e quindi ha iniziato a investire in questo campo più di dieci anni fa. Apple sembra infatti concentrata nel collaborare con OpenAI, ma sembra chiaro che con tutti gli investimenti che avrebbe potuto fare negli ultimi dieci anni, il non essere proprietaria di un servizio che potrebbe rivoluzionare il business in cui opera la mette in una posizione di possibile attacco al suo vantaggio competitivo. Vantaggio che ad oggi è ancora molto intatto ma che in futuro potrebbe risentire della rivoluzione dell’AI.

A queste domande sul futuro vantaggio competitivo dobbiamo unire anche una valutazione ad oggi un po’ tirata che ci porta a dire che Apple non sia a sconto.

2. Microsoft: valutazioni alte richiedono crescita.