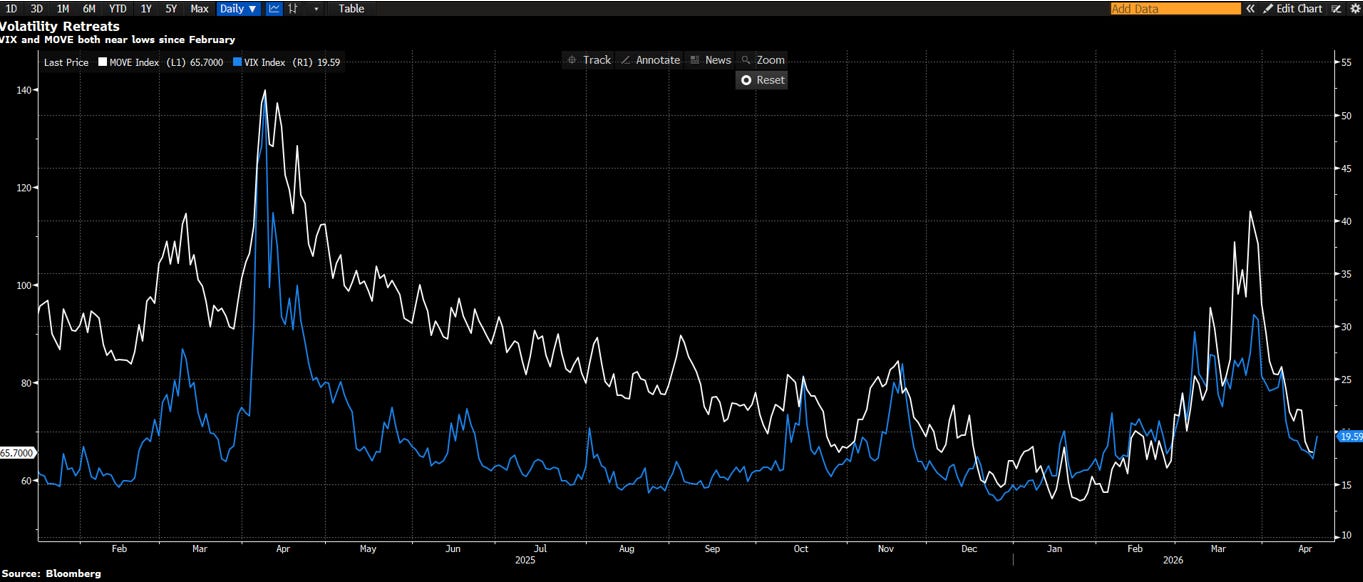

Se guardiamo soltanto i numeri degli indici, il messaggio sembrerebbe semplice: il mercato ha archiviato la paura. Dopo settimane dominate dalla guerra in Medio Oriente, dall’impennata del petrolio e da un continuo repricing del rischio geopolitico, l’S&P 500 è tornato sui massimi storici, il Nasdaq ha aggiornato nuovi record e la volatilità si è rapidamente compressa.

Ma come spesso accade, la superficie racconta una storia più pulita di quella reale.

Perché quello che stiamo vedendo non è semplicemente un ritorno della tranquillità. È un rally molto violento, molto veloce e in larga parte alimentato dal sollievo. Il mercato sta prezzando la tregua come se fosse già una soluzione definitiva. Sta prezzando la riapertura dello Stretto di Hormuz come se il rischio energetico fosse ormai alle spalle. E soprattutto sta tornando a comprare rischio con una velocità che dice molto più sul posizionamento degli investitori che non sulla reale scomparsa dei problemi.

Questo è il punto chiave.

Negli scorsi podcast abbiamo argomentato come il mercato era estremamente difensivo. C’erano molte coperture, molti short, molta domanda di protezione, molta paura, a livelli tali che solitamente si vedono in prossimità di minimi di mercato. Quando la tregua ha iniziato a prendere forma, tutte queste posizioni sono state smontate in fretta. Gli short sono stati ricoperti, le coperture tolte, e il rally si è autoalimentato. Poi è partita la fase più classica: quella della rincorsa. Chi era rimasto indietro ha iniziato a inseguire il movimento, mentre gli indici si avvicinavano di nuovo ai massimi.

In pochi giorni il mercato ha cancellato quasi interamente la fase di avversione al rischio generata dal conflitto. E quando si osservano questi rimbalzi così rapidi, così verticali, bisogna sempre farsi la stessa domanda: stiamo assistendo a un miglioramento dei fondamentali o semplicemente a una forte ricostruzione di posizionamento?

Probabilmente, almeno per ora, più la seconda che la prima. Perché se guardiamo sotto la superficie, il quadro è ancora molto articolato.

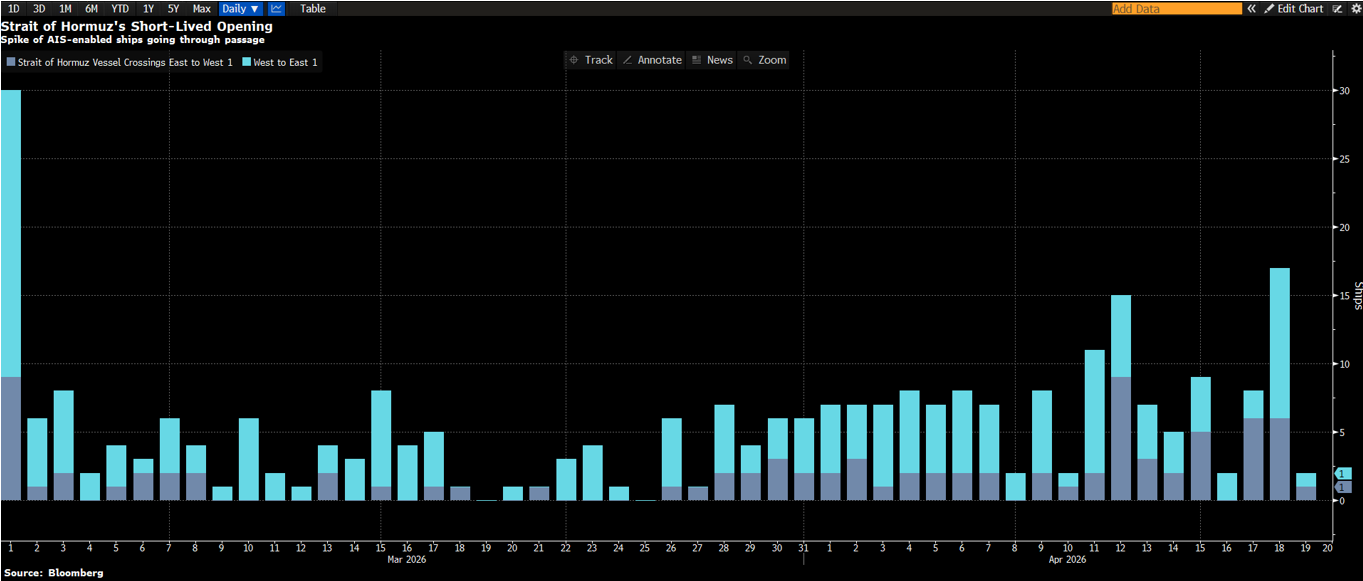

Sul fronte geopolitico, per esempio, il rischio non è sparito. È stato semplicemente messo in pausa. Il cessate il fuoco è fragile, il traffico nello Stretto di Hormuz non è ancora tornato a regime normale e il petrolio, pur avendo corretto bruscamente dai massimi, continua a segnalare che il tema energetico non è definitivamente chiuso.

E questa è una divergenza importante: l’equity sta prezzando una normalizzazione quasi completa, mentre il petrolio resta molto più prudente.

Se dovesse riaccendersi una vera tensione, la sequenza sarebbe piuttosto chiara: energia di nuovo in salita, aspettative di inflazione che risalgono, banche centrali costrette a restare restrittive più a lungo, pressione sui bond e poi inevitabilmente anche sull’equity.

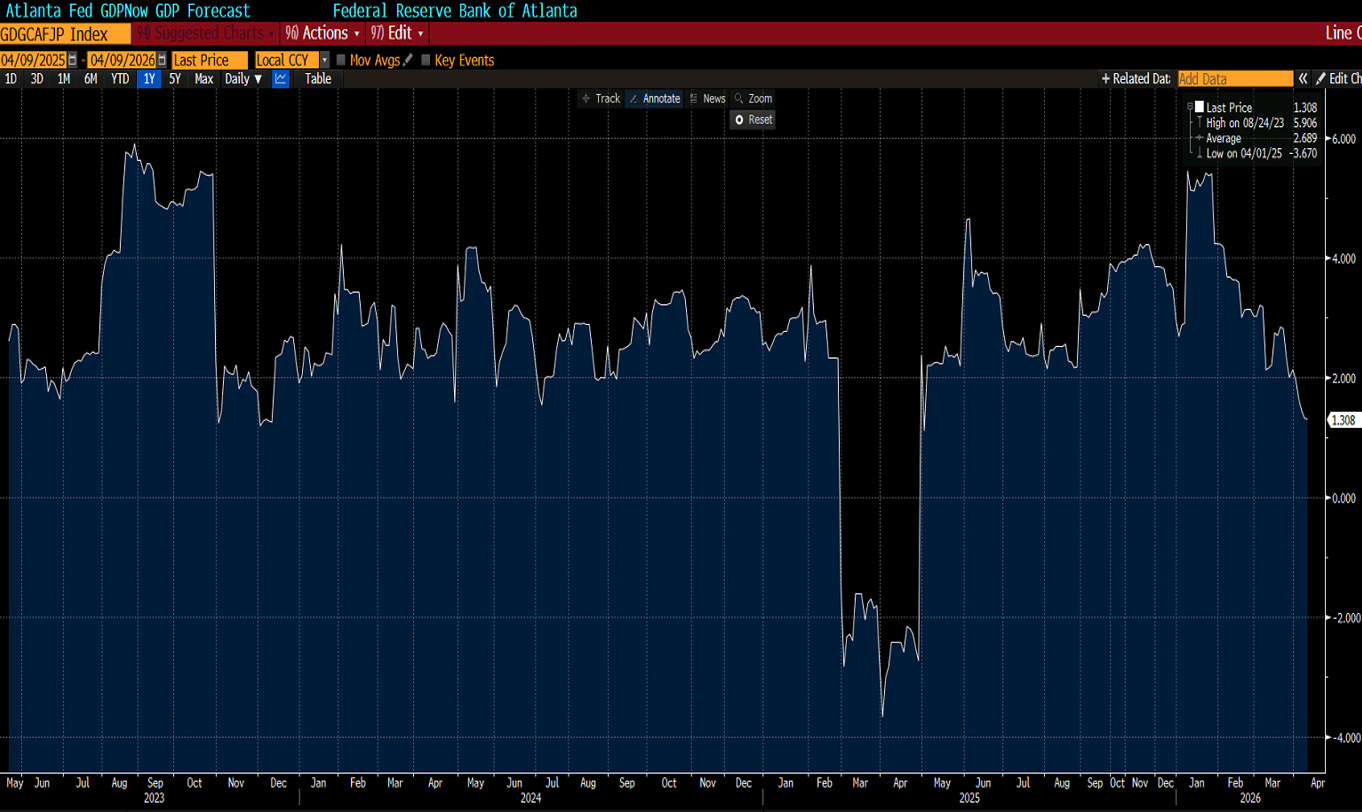

Eppure, nonostante tutto questo, il mercato continua a tenere molto bene. E qui entra in gioco il secondo grande tema: la resilienza dell’economia americana e le attese di ottima crescita degli utili.

Perché mentre il rumore mediatico resta fortissimo, i dati macro continuano a descrivere un’economia che non sta collassando. Certo, non tutto è perfetto. Il GDPNow della Fed di Atlanta ha rivisto al ribasso la crescita del primo trimestre, alcuni dati sulle costruzioni sono stati deboli e il rallentamento rispetto ai ritmi precedenti è evidente. Ma non siamo in presenza di una rottura del ciclo. Semmai, siamo in una fase in cui la crescita rallenta un po’, senza però perdere il proprio equilibrio di fondo.

A questo punto entra in gioco la reporting season, e direi finalmente.

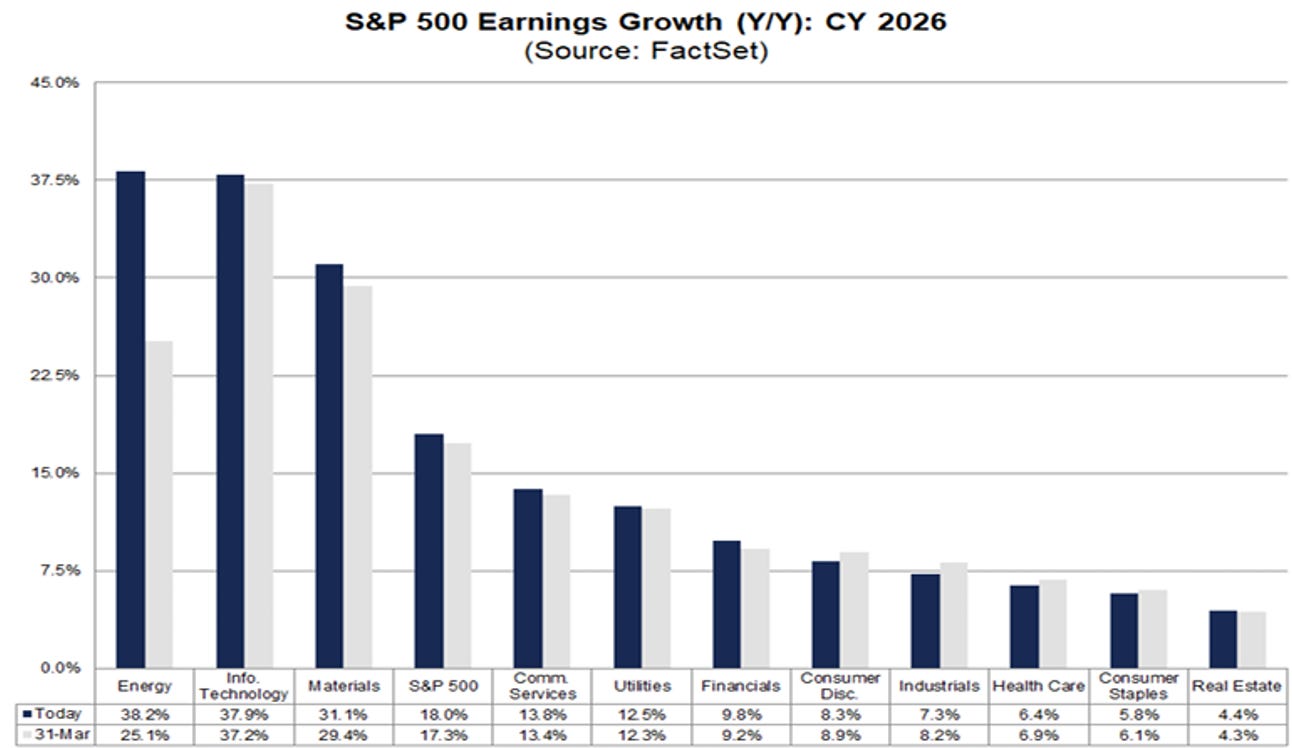

Le aspettative sulla stagione degli utili sono tutt’altro che banali. Le stime di consenso restano molto ambiziose. Il mercato continua a prezzare una crescita degli utili molto robusta, trainata in larga parte dal settore tecnologico e da quello energetico.

Ma rispetto alla reporting season precedente, oggi quelle stesse aspettative vengono pagate a multipli più bassi e questo aumenta la probabilità che eventuali sorprese positive vengano premiate più facilmente.

Credo sia importante in questa fase di mercato non confondere la velocità della ripresa con la sua sostenibilità.

Il rally è stato molto forte, ma è stato anche fortemente alimentato da fattori tecnici, da short covering, da ricoperture e dal ritorno della FOMO. Questo non lo rende falso, ma lo rende più fragile. E quindi la vera domanda delle prossime settimane sarà una sola: gli utili confermeranno questo entusiasmo?

Alla fine, è sempre qui che si torna. Gli indici possono essere mossi nel breve da guerra, petrolio, sentiment, posizionamento e narrative. Ma nel medio periodo il giudice finale restano gli utili.

Ed è per questo che la fase che si apre ora è così importante. Il mercato ha già corso molto in anticipo. Ha già deciso che la guerra è, almeno per ora, una parentesi. Ha già deciso che l’economia americana regge. Ha già deciso che la tecnologia torna a essere il motore principale. Adesso, però, serviranno conferme.

E quindi il punto non è se il rally sia stato “vero” o “falso”. Il punto è che da qui in avanti il mercato avrà bisogno di qualcosa di diverso dal solo sollievo geopolitico. Avrà bisogno di fondamentali che confermino il movimento.

Se questo accadrà, allora i massimi storici potranno essere superati in modo più credibile. Se invece le guidance inizieranno a deludere o se il rischio geopolitico tornerà a riaccendersi, allora questa rincorsa potrebbe trasformarsi in una nuova fase di consolidamento.

In sintesi: il mercato ha dimostrato una forza impressionante, ma questa forza è nata più dal posizionamento che dalla piena risoluzione dei problemi. Il peggio potrebbe essere alle spalle, ma non siamo ancora nel punto in cui si può abbassare del tutto la guardia.

Per questo, più che inseguire i prezzi, ha senso continuare a ragionare con disciplina: rispettare il rally, ma senza concedergli un assegno in bianco.

Impara il Metodo dei Fuoriclasse

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi 3 abbonamenti in qualsiasi momento.