🖥️ Questo mercato ti sta mentendo. Non su tutto. Ma su alcune cose importanti.

Non confondere un mercato silenzioso con un mercato sicuro. La quiete di superficie è spesso il momento in cui le tensioni si accumulano — non quello in cui si dissolvono.

Caro Fuoriclasse,

la Mail della Domenica nasce con un obiettivo preciso: portarti dentro il processo decisionale, come se per qualche minuto ti sedessi al nostro desk.

Questa settimana i mercati ci hanno ricordato una cosa che nelle fasi di euforia si tende a dimenticare: la volatilità non aveva smesso di esistere. Aveva solo abbassato la voce.

Nelle ultime sedute abbiamo assistito a movimenti infragiornalieri violenti e repentini — rimbalzi improvvisi, inversioni brusche, oscillazioni che in poche ore hanno bruciato e poi restituito percentuali significative. Il tipo di nervosismo che non compare nei titoli di giornale, ma che chi segue i mercati in tempo reale conosce bene. Quella sensazione sottile di un mercato che fatica a trovare una direzione, che sale e scende senza convincersi davvero.

E poi, guardando i numeri a fine giornata, tutto sembra quasi normale. L’S&P vicino ai massimi storici, il VIX — l’indice che misura la volatilità attesa, spesso chiamato “indice della paura” — che non segnala alcun allarme.

Questa discrepanza — tra quello che succede durante la giornata e quello che i numeri di chiusura mostrano — è uno dei segnali più sottili ma più importanti che al desk stiamo osservando. Perché un mercato che fatica internamente ma regge in superficie non è necessariamente un mercato forte. A volte è un mercato che tiene grazie a flussi automatici e momentum che si autoalimenta — non grazie a una convinzione reale degli investitori.

🚨 Parleremo di questo e molto altro alla prossima Diretta Live di Fuoriclasse.it - Martedì 30 Giugno!

Riserva il tuo posto gratuitamente a questo link:

Sotto quella superficie, questa settimana al desk abbiamo identificato tre fragilità strutturali che riteniamo importante condividere. Non per allarmare — i mercati possono restare irrazionali molto più a lungo di quanto qualsiasi analisi suggerisca. Ma perché un investitore che conosce le fragilità del sistema in cui opera prende decisioni migliori di uno che le ignora.

Non confondere un mercato silenzioso con un mercato sicuro. La quiete di superficie è spesso il momento in cui le tensioni si accumulano — non quello in cui si dissolvono.

Prima fragilità: gli utili crescono, ma le spese sono nascoste.

La crescita degli utili dell’S&P 500 nel secondo trimestre si avvia a superare il 20% per la seconda volta consecutiva. È un numero straordinario, che giustifica in parte i livelli del mercato. Ma c’è una sfumatura che al desk consideriamo tra le più importanti da capire in questo momento.

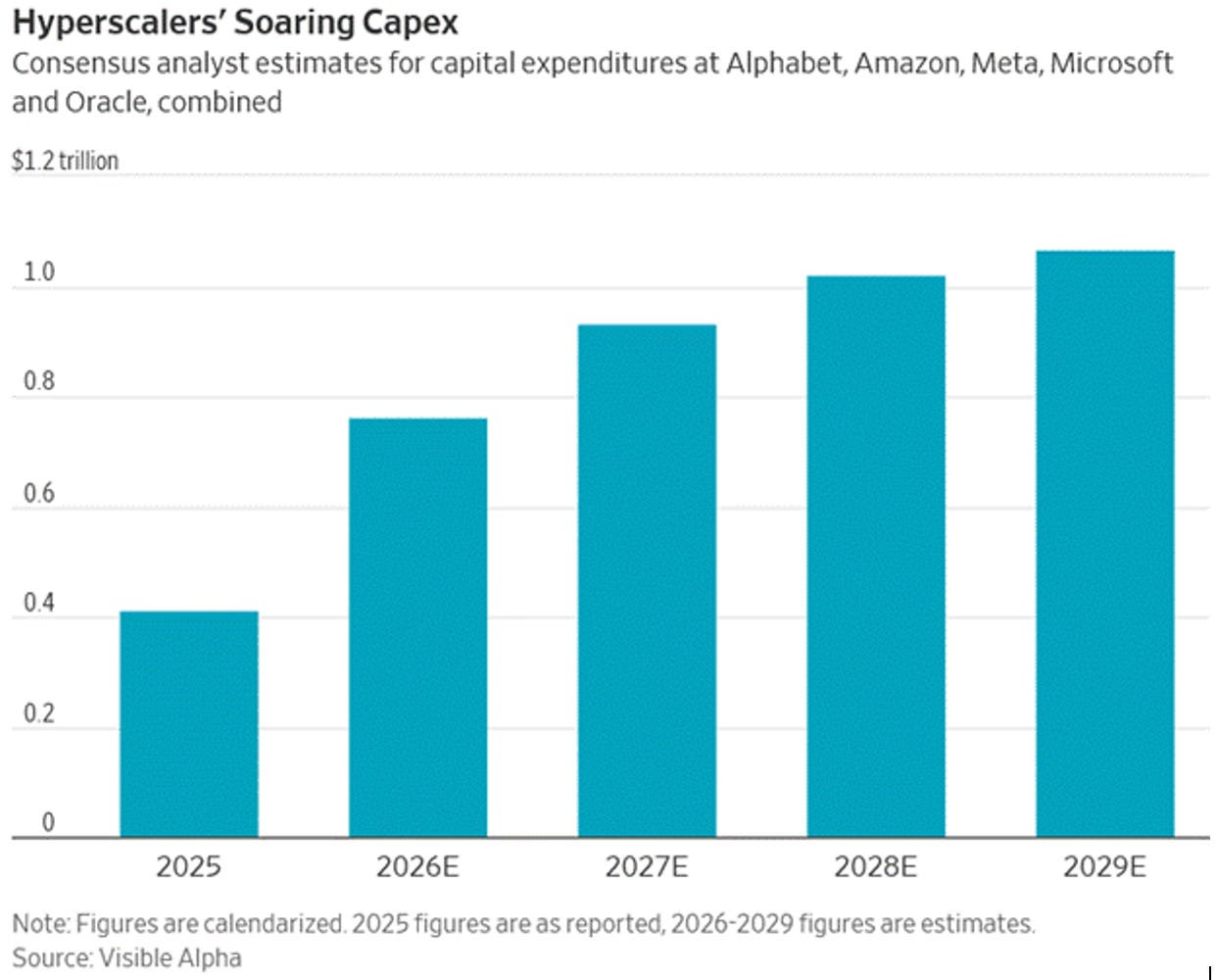

Quella crescita non è distribuita uniformemente. La maggior parte è concentrata nei produttori di semiconduttori e nelle infrastrutture per l’intelligenza artificiale. E qui entra in gioco un meccanismo contabile che vale la pena spiegare, perché ha implicazioni concrete sui bilanci futuri delle grandi aziende tecnologiche.

Quando Nvidia vende un chip, contabilizza immediatamente il ricavo. Ma le grandi aziende che acquistano quei chip — Meta, Microsoft, Alphabet, Amazon, Oracle — non registrano quella spesa subito. La trattano come un investimento, spalmandola nel tempo sotto forma di ammortamento. Il risultato è che oggi gli utili appaiono molto più alti di quanto sarebbero se quelle spese fossero contabilizzate integralmente nell’anno in cui vengono sostenute.

Per capire la dimensione del fenomeno: le cinque principali aziende hyperscale hanno speso 412 miliardi di dollari in investimenti nel 2025. Le stime per il 2026 raggiungono i 760 miliardi. Le spese di ammortamento previste per il 2026 sono stimate a soli 211 miliardi. Il divario — oltre 500 miliardi di dollari — verrà contabilizzato negli anni a venire.

Non è un trucco contabile illegale. È la norma per gli investimenti in conto capitale. Ma significa che le stime degli analisti sui margini del 2028 e del 2029 sono costruite su basi molto più incerte di quanto i numeri attuali lascino intuire. Come ha detto un analista specializzato, le stime di ammortamento per queste società potrebbero essere sistematicamente sottostimate. In altre parole: gli utili di oggi potrebbero essere più fragili di quanto sembrano.

Seconda fragilità: la miccia è pronta.

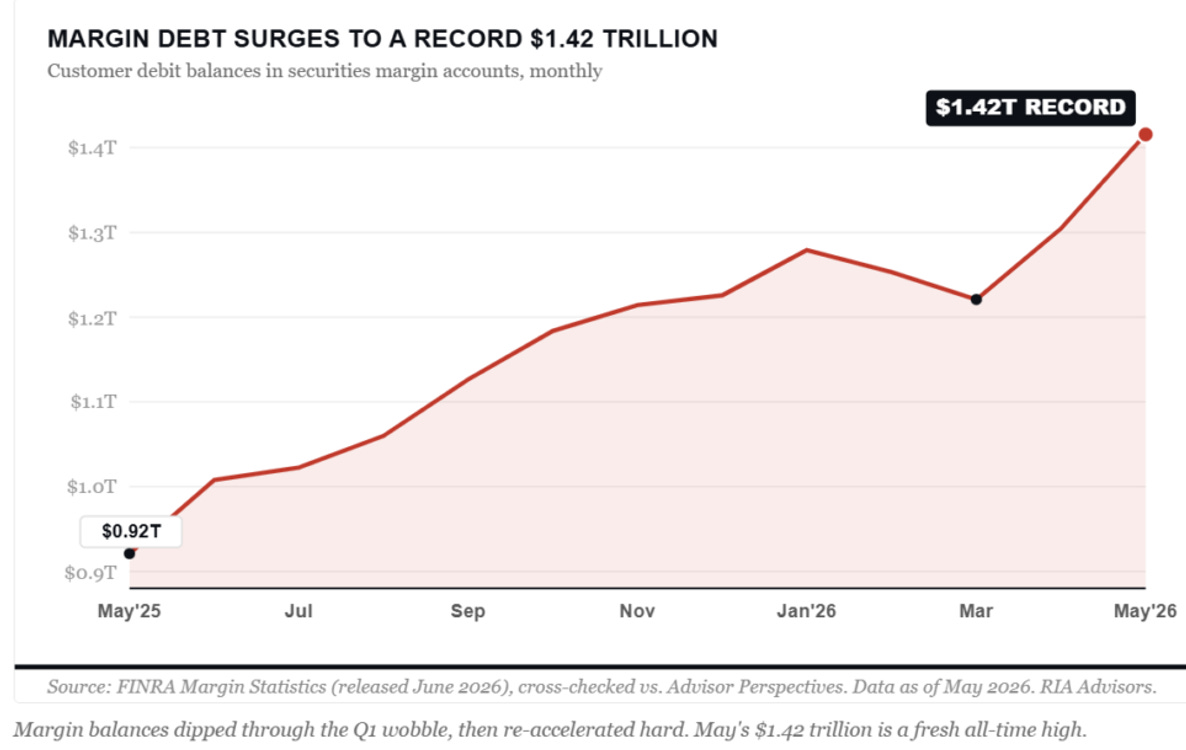

C’è un indicatore che al desk monitoriamo con grande attenzione nelle fasi di euforia: il debito a margine. Si tratta del denaro che gli investitori prendono in prestito dai propri broker per comprare azioni — una forma di leva finanziaria che amplifica i guadagni quando il mercato sale, ma amplifica anche le perdite quando scende.

I dati più recenti raccontano una storia che non può essere ignorata. I saldi a margine hanno raggiunto 1.420 miliardi di dollari — un nuovo record assoluto. In un solo mese sono cresciuti dell’8,5%. Su base annua, la crescita è del 53,7%: il ritmo più rapido mai registrato al di fuori del picco del 2000 e del crollo del 2021. In termini netti — sottraendo la liquidità disponibile — gli investitori devono quasi 1.000 miliardi di dollari più di quanto hanno in cassa. Anche questo è un record.

Pensa a come funziona la leva finanziaria quando il mercato scende. Se hai comprato azioni con denaro preso in prestito e il mercato cala, il tuo broker non ti chiede il permesso di vendere: ti manda una margin call e, se non aggiungi liquidità, liquida le tue posizioni automaticamente. Quelle vendite forzate fanno scendere ulteriormente i prezzi, generando altre margin call, altre vendite forzate. Una spirale che si autoalimenta — e che non chiede a nessuno il permesso di partire.

Nella fase di salita, la leva è la benzina che alimenta i rally. Nella fase di discesa, diventa il moltiplicatore del panico. Il debito a margine non ti dice quando vendere. È la miccia. Il fiammifero arriverà da qualcosa di imprevisto.

Terza fragilità: le grandi aziende non sono automaticamente grandi investimenti.

C’è un errore che si ripete con una regolarità quasi imbarazzante nella storia dei mercati finanziari. Non è l’errore di puntare sulle aziende sbagliate. È l’errore opposto: puntare sulle aziende giuste al prezzo sbagliato.

Le ferrovie hanno trasformato il mondo nel XIX secolo — eppure la maggior parte degli investitori che scommise sulle compagnie ferroviarie perse denaro. La radio ha rivoluzionato le comunicazioni negli anni Venti — e le aziende radiofoniche quotate crollarono durante la Grande Depressione. Internet ha cambiato tutto — e il Nasdaq perse il 78% tra il 2000 e il 2002, nonostante molte delle aziende continuassero a crescere. La storia è sempre la stessa: una tecnologia reale, una trasformazione reale, aspettative che crescono molto più velocemente della realtà.

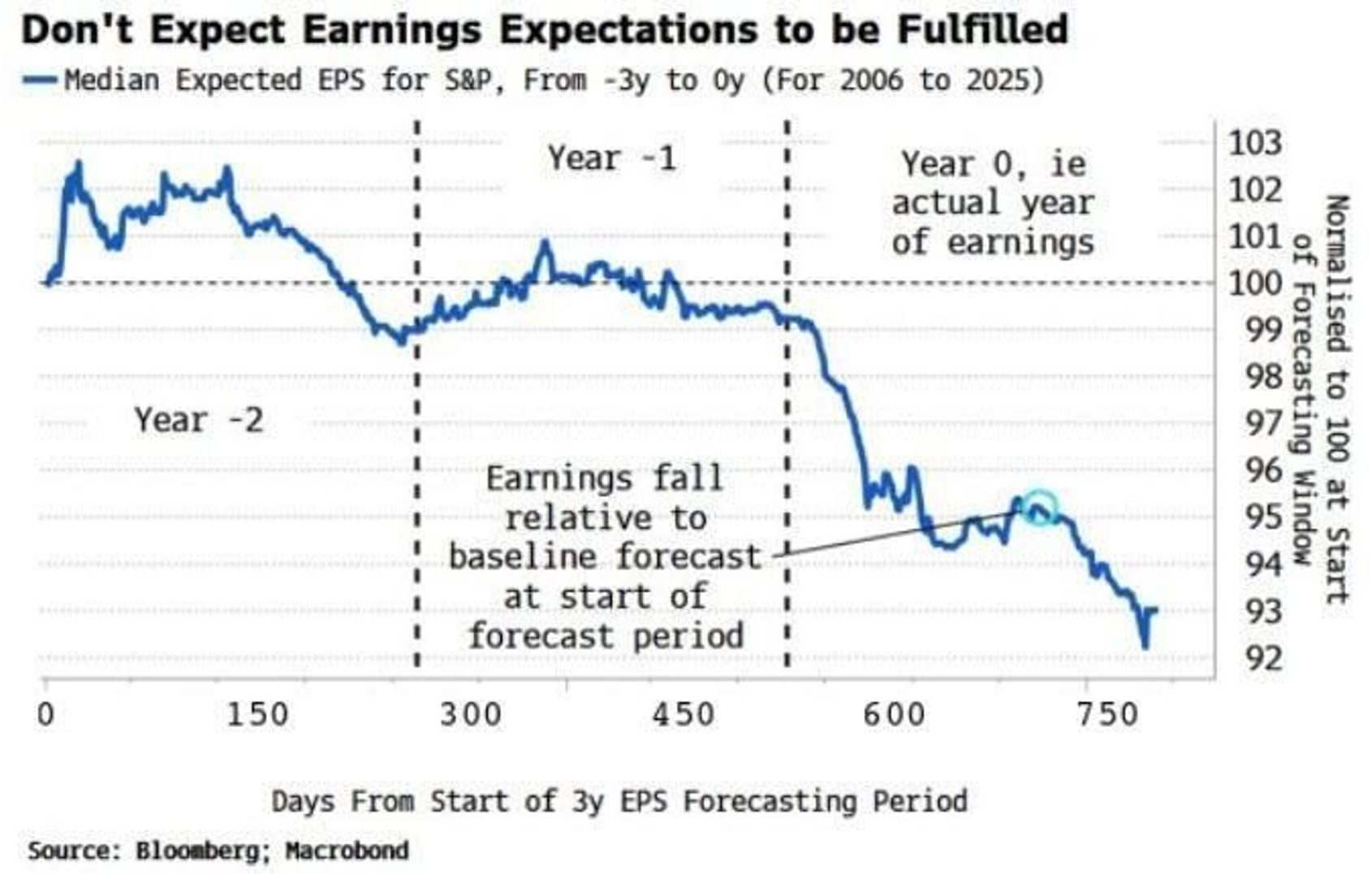

Quando le aspettative sono estreme, anche un risultato eccellente può deludere. Perché il rendimento di un investimento non dipende solo da cosa succede — dipende dal divario tra quello che succede e quello che ci si aspettava. E gli analisti di Wall Street, anno dopo anno, partono con stime ottimistiche che vengono sistematicamente riviste al ribasso man mano che la realtà si delinea. Non è una coincidenza: è una tendenza comportamentale strutturale. Gli esseri umani proiettano i successi recenti nel futuro — ed è esattamente quello che stanno facendo oggi sull’intelligenza artificiale.

Cisco era una grande azienda nel 2000. Lo è ancora oggi. Eppure chi la comprò al picco aspettò diciassette anni per rivedere quei prezzi. Non perché Cisco fallì — ma perché il prezzo incorporava già anni di crescita futura che il business, pur eccellente, impiegò molto più tempo a realizzare. Le grandi aziende non diventano automaticamente grandi investimenti quando le aspettative diventano estreme.

Come leggiamo tutto questo al desk.

Tre fragilità diverse, un unico messaggio: questo mercato ha bisogno di essere gestito con gli occhi aperti, non con la compiacenza che quasi sempre accompagna le fasi di calma apparente.

Non è un invito a vendere tutto. Chi è uscito completamente in attesa di un crollo ha quasi sempre pagato un prezzo elevato in termini di rendimento perso. Ma esistono alcune mosse di buon senso che in questa fase fanno la differenza.

Si riducono le posizioni più speculative — quelle che si reggono esclusivamente sulla narrativa, senza fondamentali che la sostengano. Si mantiene un cuscinetto di liquidità, non come atto di paura ma come strumento di optionalità: avere liquidità quando tutti vendono è il modo migliore per trasformare una correzione in un’opportunità. E si rimane investiti sul nucleo del portafoglio, senza lasciare che il nervosismo di breve periodo intacchi una struttura costruita per obiettivi di lungo periodo.

I mercati non crollano perché tutti hanno paura. Crollano perché tutti erano tranquilli — e non erano preparati. La differenza tra chi subisce e chi gestisce si costruisce prima, non durante.

Non affidarti al caso.

Entra nella Community di Fuoriclasse e investi come i professionisti del settore.

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi 3 abbonamenti in qualsiasi momento.