📄 Quando il mercato scende: cinque settimane di ribasso e una lettura controintuitiva.

Da un lato abbiamo avuto un aumento delle tensioni geopolitiche. Dall’altro lato, però, sono arrivati segnali molto diversi dall’economia reale.

Caro Fuoriclasse,

negli ultimi giorni i mercati si sono mossi dentro un contesto caotico. Da un lato abbiamo avuto un aumento delle tensioni geopolitiche, con il conflitto in Medio Oriente tornato al centro dell’attenzione e il tema dello Stretto di Hormuz che ha riacceso immediatamente il rischio energetico.

Dall’altro lato, però, sono arrivati segnali molto diversi dall’economia reale.

Il mercato del lavoro USA continua a mostrare una buona tenuta, con una crescita dell’occupazione superiore alle attese e salari ancora in espansione.

I consumi restano solidi, come confermato dai dati sulle vendite al dettaglio.

Gli indicatori di attività economica, come il PMI manifatturiero, continuano a muoversi in territorio espansivo.

In altre parole, l’economia è entrata in questa fase di tensione in condizioni complessivamente robuste.

Nel frattempo, i mercati hanno iniziato a muoversi in modo più nervoso. L’S&P 500 è arrivato a sfiorare una correzione tecnica del 10%, per poi rimbalzare con forza nelle ultime sedute, sostenuto anche dalle prime indicazioni di possibile de-escalation del conflitto.

Quello che ne esce è un quadro apparentemente contraddittorio.

Da una parte una narrativa sempre più carica di rischio. Dall’altra un’economia che continua a reggere e un mercato che, nei fatti, sta correggendo in modo ordinato.

Ed è proprio dentro questa divergenza che si gioca la parte più interessante del momento.

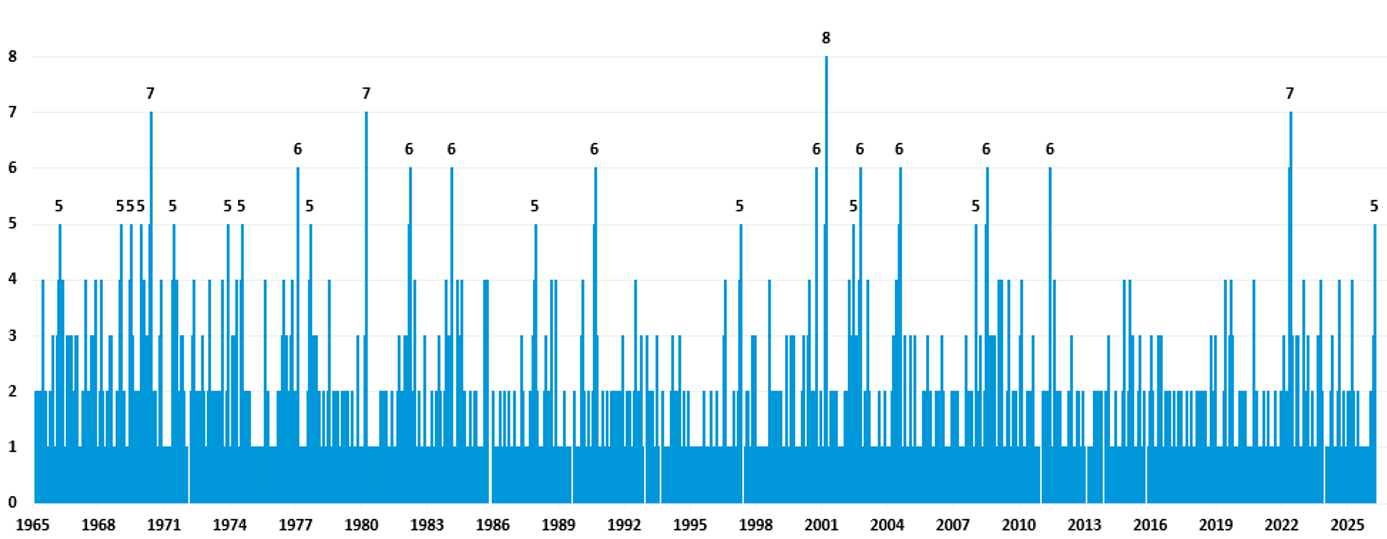

Ci sono momenti in cui il mercato non esprime il rischio attraverso grandi movimenti visibili, ma attraverso il modo in cui cambia il posizionamento, il sentiment, la gestione del rischio. Ed è proprio questo che stiamo osservando nelle ultime settimane, con una sequenza di cinque ribassi settimanali consecutivi dell`S&P500 che, letta isolatamente, può sembrare un segnale di debolezza, ma che assume un significato completamente diverso quando viene inserita nel contesto storico.

Dal 1965 a oggi, situazioni simili si sono verificate più volte, con una frequenza tutt’altro che eccezionale. E soprattutto, nella maggior parte dei casi, non hanno rappresentato l’inizio di fasi ribassiste profonde, quanto piuttosto momenti in cui il mercato stava scaricando tensione e riportando il posizionamento su livelli più sostenibili.

Perché esistono ribassi che anticipano problemi strutturali… ed esistono ribassi che, al contrario, riflettono un eccesso di prudenza che si sta progressivamente scaricando.

Capire in quale dei due contesti ci troviamo è ciò che fa davvero la differenza.

E per farlo, bisogna spostare lo sguardo. Non sulle notizie, ma sul modo in cui il mercato reagisce alle notizie.

Le cinque settimane consecutive di ribasso che abbiamo appena attraversato non sono tanto rilevanti per la loro durata, quanto per ciò che rappresentano. Sono il risultato di un progressivo deterioramento del sentiment, di una riduzione dell’esposizione al rischio e di un mercato che sta lentamente riassorbendo gli eccessi accumulati nei mesi precedenti.

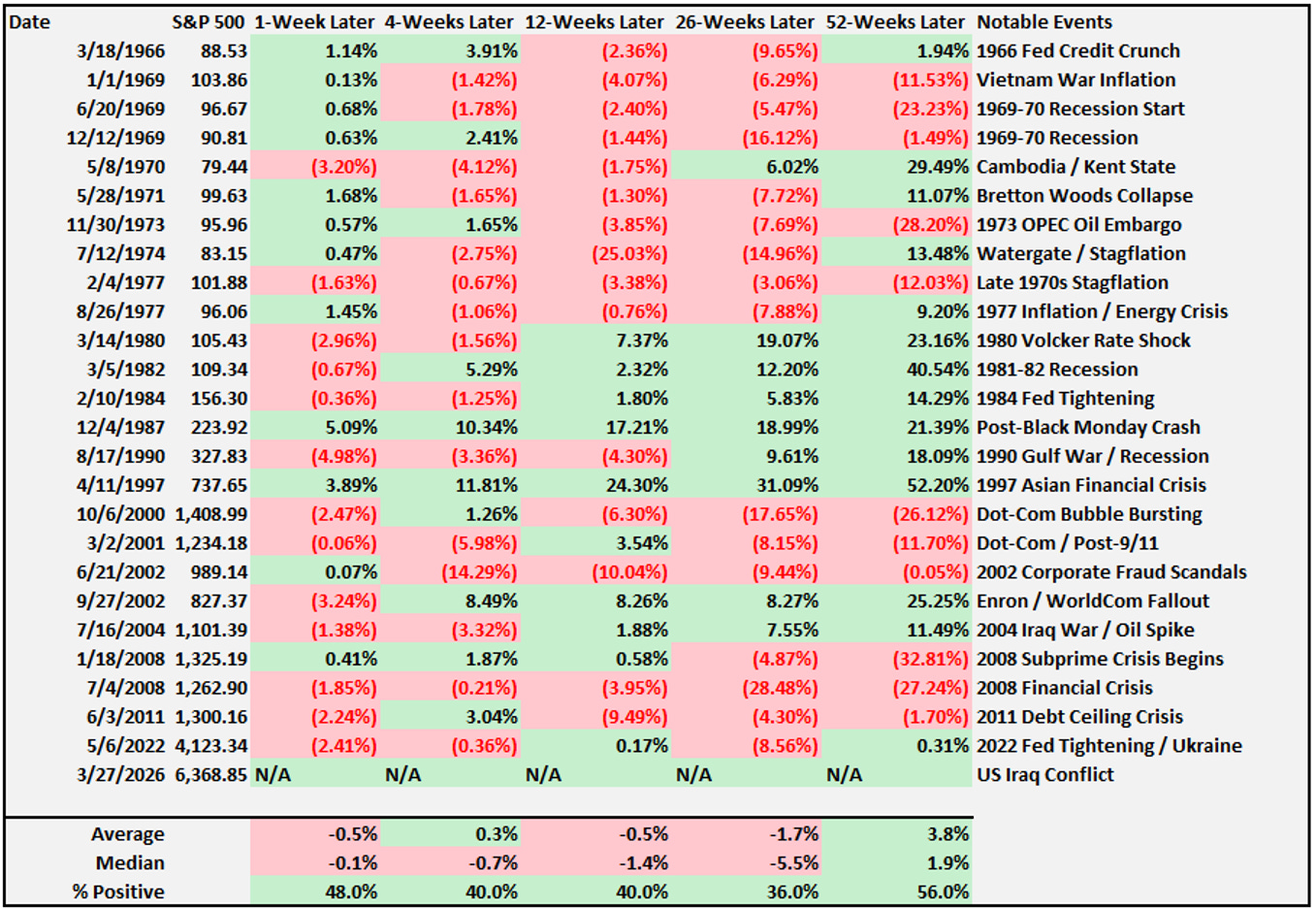

Se guardiamo al comportamento storico dopo sequenze di questo tipo, emerge una dinamica che, pur non essendo immediata, è piuttosto ricorrente. Nel breve periodo il mercato tende a rimanere instabile, perché la pressione non si esaurisce all’improvviso e il processo di formazione dei minimi richiede tempo. Non esistono quasi mai riprese lineari, e questo è esattamente ciò che rende queste fasi difficili da gestire.

Ma allargando l’orizzonte, la prospettiva cambia in modo significativo.

A distanza di dodici mesi, nella maggior parte dei casi il mercato ha registrato rendimenti positivi, e soprattutto queste sequenze si sono spesso collocate più vicino a punti di minimo che all’inizio di fasi ribassiste prolungate. Eliminando per altro i due valori anomali peggiori – il 2008 e il crollo delle dot-com – la media sale vertiginosamente.

Il dato più interessante, però, non è tanto il rendimento in sé, quanto la logica che lo genera.

Quando il pessimismo diventa diffuso e il posizionamento viene alleggerito in modo significativo, il mercato tende ad aver già incorporato una parte importante delle cattive notizie. Non perché il rischio sia scomparso, ma perché è stato già riconosciuto, prezzato e in molti casi sovrastimato.

È qui che si crea l’asimmetria.

Non immediatamente nei prezzi, ma nelle condizioni che permettono ai prezzi di muoversi successivamente.

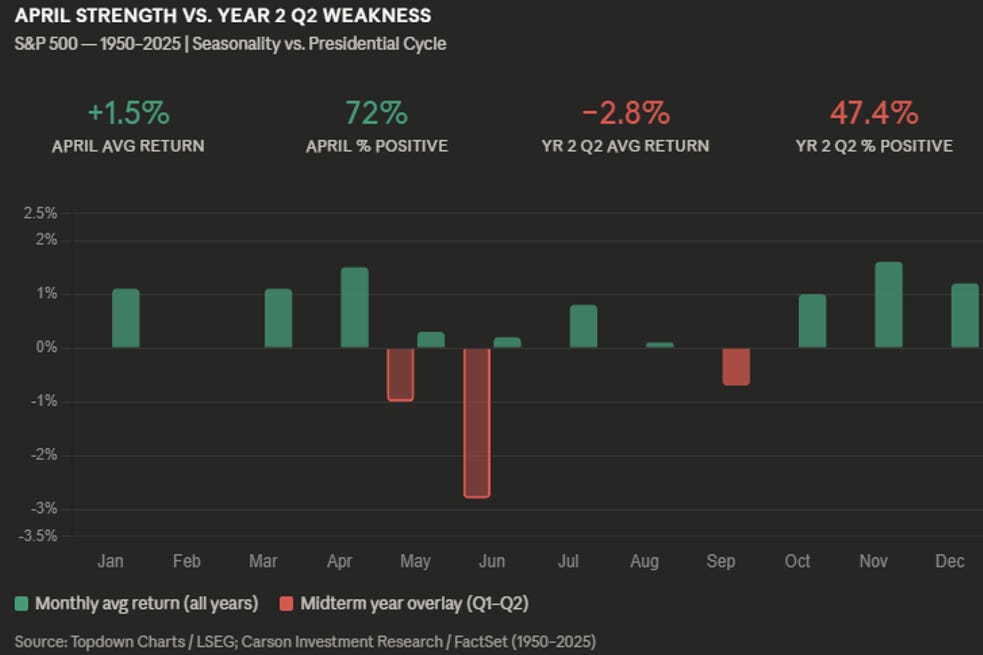

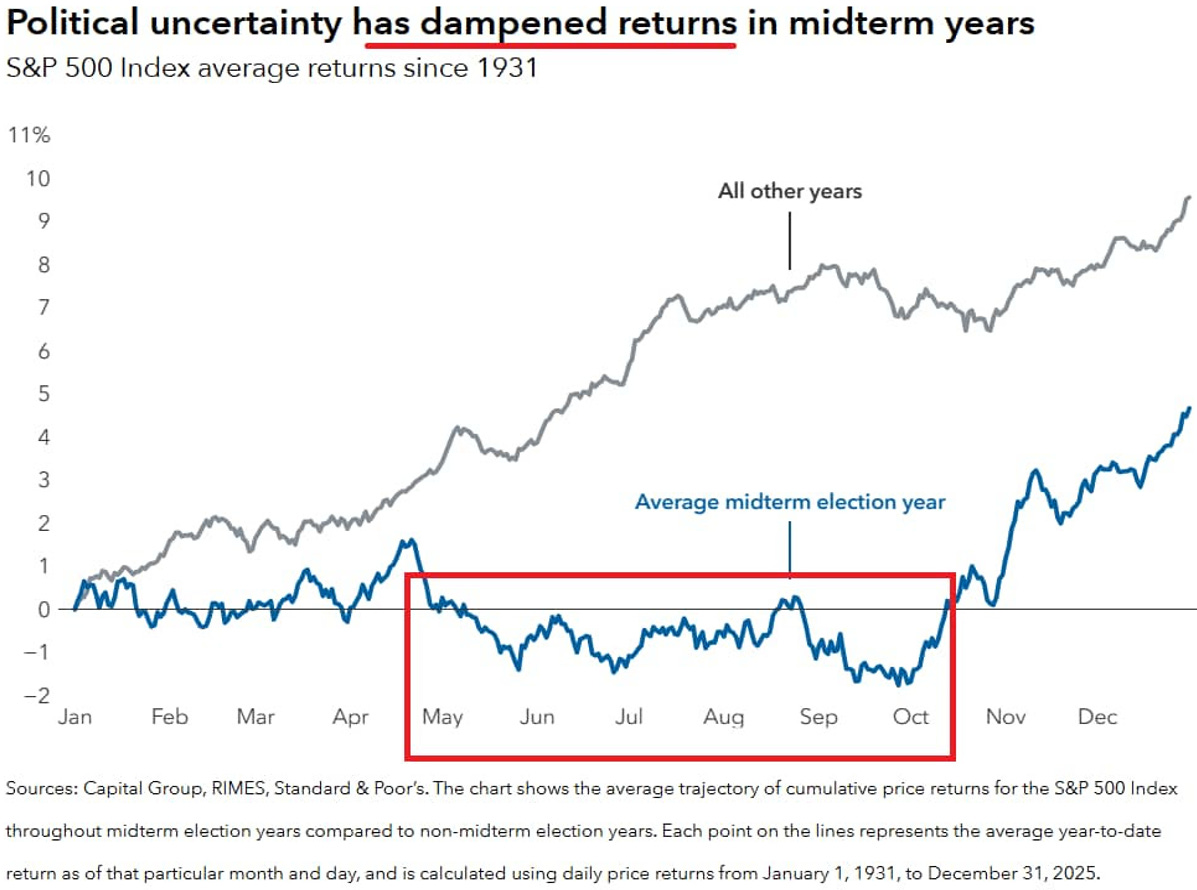

A questo quadro si aggiunge un secondo livello di lettura che oggi complica ulteriormente l’analisi: la combinazione tra stagionalità favorevole e ciclo politico (elezioni di midterm Americane) sfavorevole.

Aprile, storicamente, è uno dei mesi più solidi per il mercato azionario, sostenuto dalla stagione degli utili, dai flussi legati ai rimborsi fiscali e dai ribilanciamenti di inizio trimestre.

Tuttavia, nel contesto attuale, questo elemento positivo si scontra con una dinamica altrettanto rilevante: il secondo trimestre del secondo anno del ciclo presidenziale, che storicamente è uno dei più deboli dell’intero quadriennio.

Questa sovrapposizione di fattori crea un contesto meno lineare di quanto possa sembrare a prima vista, in cui segnali positivi e negativi convivono senza una direzione immediatamente chiara.

Ed è proprio in questi contesti che diventa fondamentale evitare letture semplicistiche.

Non siamo in una fase in cui il mercato sta offrendo un punto di ingresso evidente e immediato, ma non siamo nemmeno in un contesto in cui il rischio sta aumentando in modo strutturale.

Siamo, più semplicemente, in una fase di transizione.

Una fase in cui il mercato sta lavorando per riequilibrarsi, ma non ha ancora completato il processo.

Ed è esattamente in queste fasi che si concentra la parte più difficile del lavoro. Perché il vero errore non è non comprare nel punto perfetto, ma reagire in modo emotivo quando il disagio è più elevato.

La storia dei mercati ci insegna che il valore si costruisce proprio in queste fasi, ma non attraverso azioni impulsive, bensì attraverso un processo disciplinato, che richiede tempo, osservazione e capacità di mantenere coerenza.

Per questo, oggi, l’approccio non è quello di anticipare il mercato, ma di prepararsi.

Osservare come evolve il posizionamento, valutare come si muovono i flussi, capire quando il processo di riassorbimento degli eccessi sarà realmente completato.

Perché è solo in quel momento che la volatilità smette di essere un rumore e diventa davvero un’opportunità.

Smetti di inseguire il mercato.

Guidalo con il Metodo Fuoriclasse.

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi 3 abbonamenti in qualsiasi momento.