Se guardiamo a quello che sta succedendo oggi sui mercati, il primo elemento che salta all’occhio è un livello di incertezza estremamente elevato, guidato quasi interamente dal contesto geopolitico.

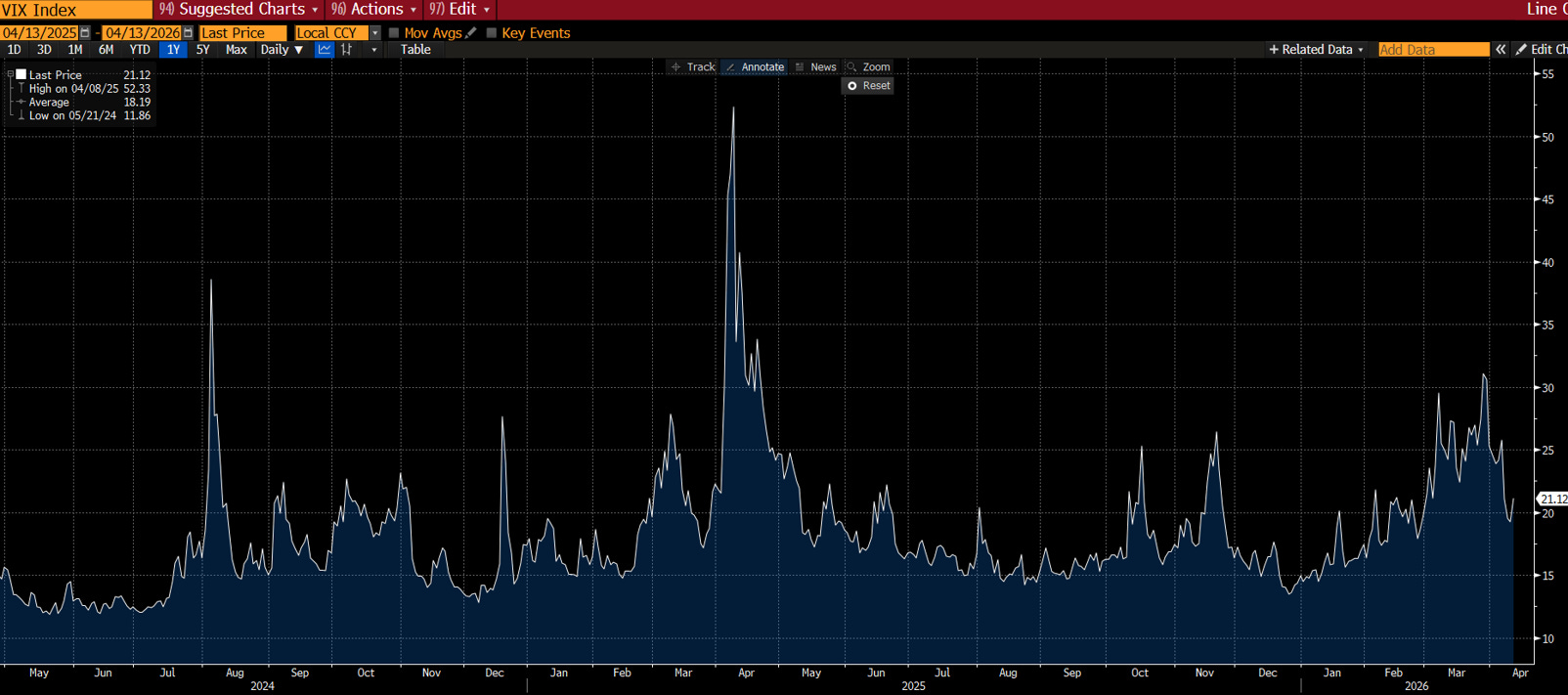

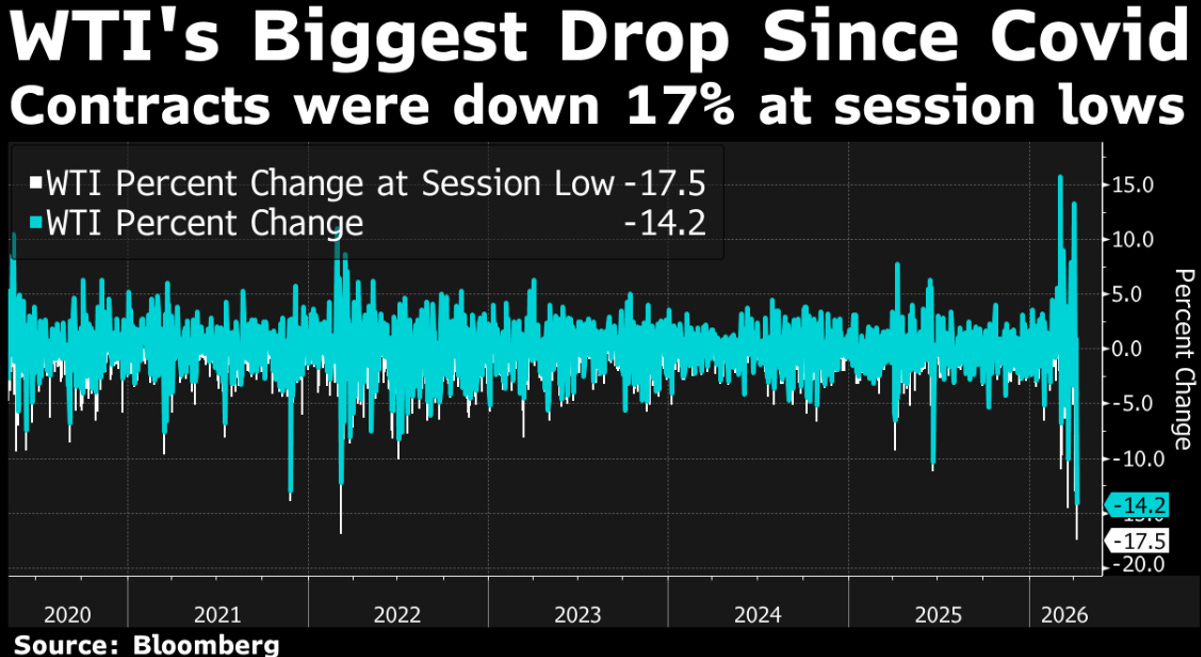

Lo abbiamo visto chiaramente negli ultimi giorni. L’annuncio di un cessate il fuoco temporaneo tra Stati Uniti e Iran ha innescato un rally con il petrolio sceso in modo significativo, rendimenti obbligazionari in calo e gli indici azionari che hanno messo a segno movimenti superiori al 2-3% in una sola seduta, accompagnato ad un calo marcato degli indici di volatilità.

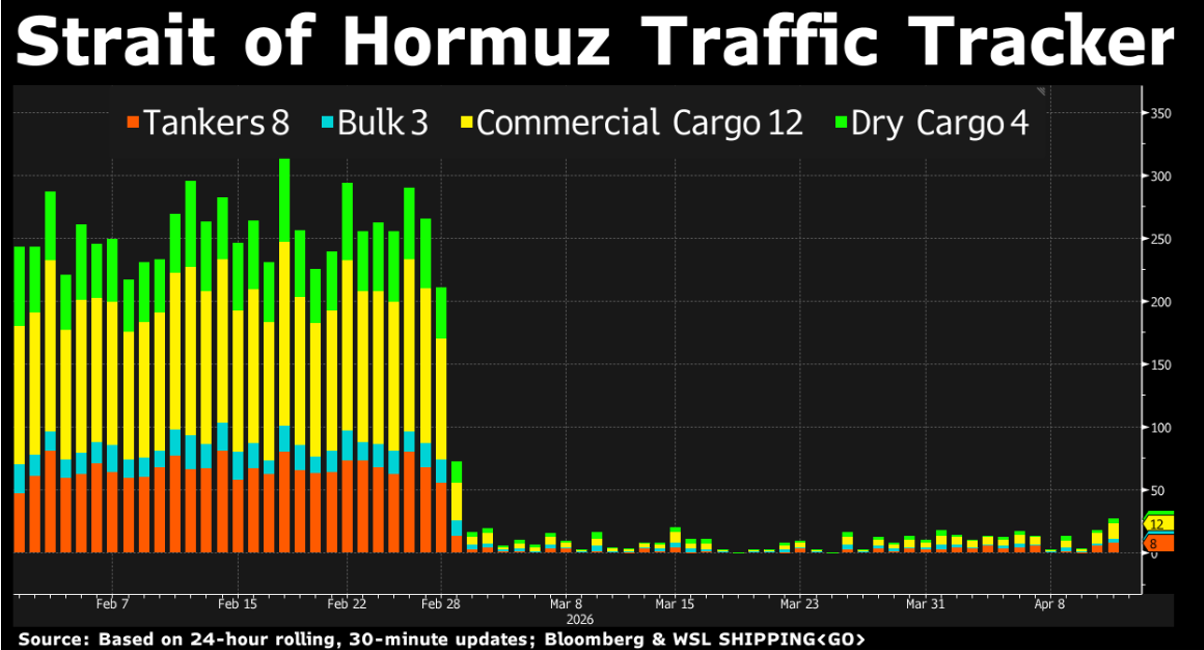

Allo stesso tempo il mercato resta però estremamente sensibile, perché questa tregua è fragile e il quadro può cambiare molto rapidamente. Non siamo in un mercato guidato dai fondamentali nel brevissimo, ma da un continuo repricing del rischio geopolitico. E il nodo centrale resta sempre lo stesso: lo Stretto di Hormuz.

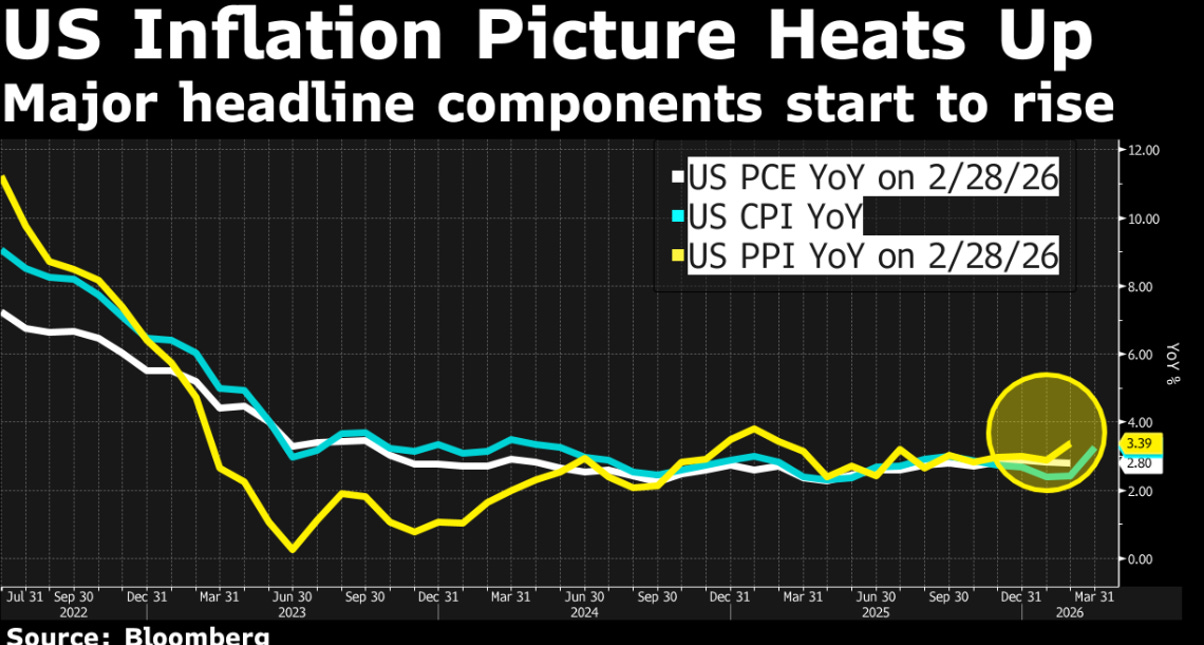

Ma se ci fermiamo qui, rischiamo di avere una lettura incompleta. Perché, dall’altra parte, il quadro macro non sta collassando. L’inflazione, uscita in settimana, resta elevata, intorno al 3% sulle misure più osservate, ma in linea alle attese pur continuando a essere un problema per la Fed.

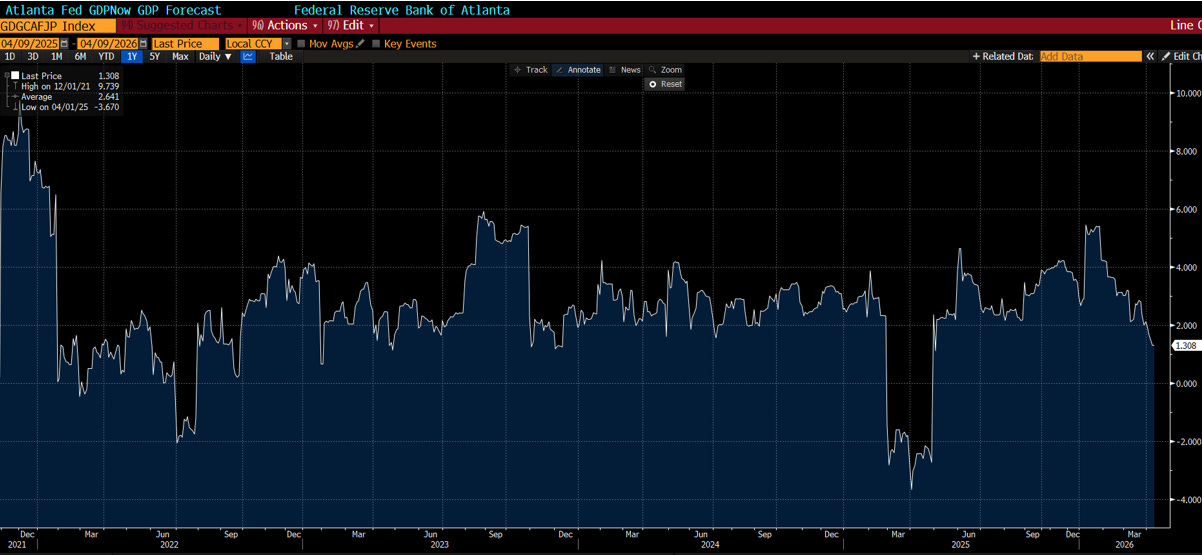

Allo stesso tempo, però, il mercato del lavoro tiene: le richieste di sussidi restano su livelli contenuti e non indicano stress significativo. I consumi stanno rallentando, ma non crollando. L’economia cresce meno, ma continua a crescere.

In altre parole il contesto si sta complicando, ma non si sta deteriorando in modo strutturale e questo si riflette anche nel comportamento dei mercati stessi.

Nonostante la volatilità, non stiamo assistendo a un vero mercato ribassista. Piuttosto, stiamo vedendo una fase di consolidamento, con movimenti laterali e rotazioni molto forti sotto la superficie. Ed è proprio sotto la superficie che succedono le cose più interessanti.

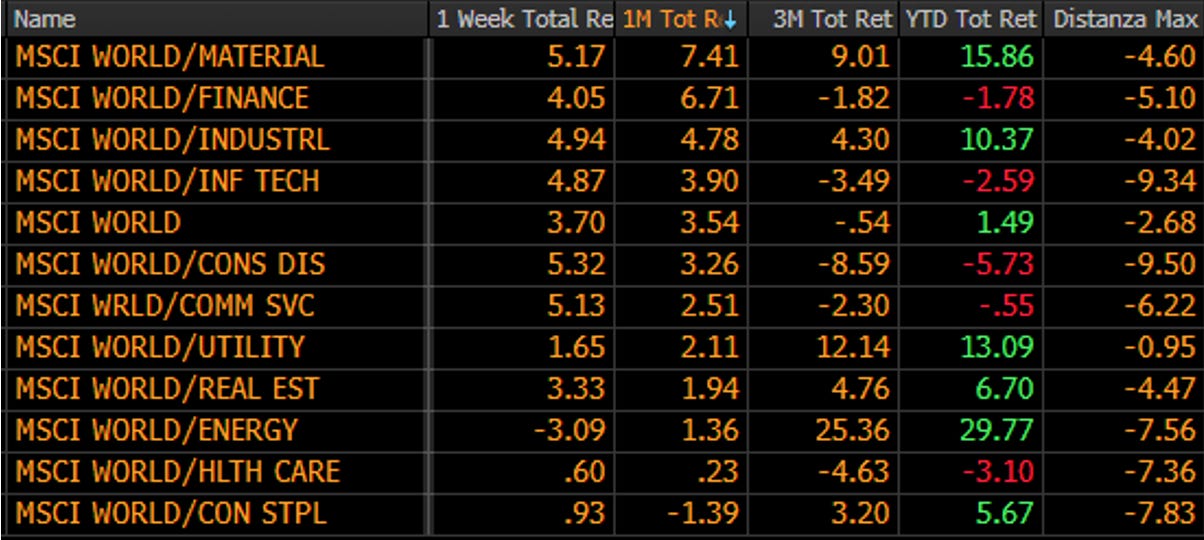

Abbiamo visto, per esempio, come il calo del petrolio abbia immediatamente favorito alcuni settori – come trasporti e compagnie aeree – mentre il settore energetico, che era stato il grande vincitore durante la fase di tensione, è stato quello più colpito.

Questo ci porta a una riflessione importante.

Il mercato non si muove in modo lineare. Anticipa, esagera, e poi si riaggiusta. E questo è particolarmente evidente proprio nel caso del petrolio.

Storicamente, ogni grande spike del prezzo del petrolio – che sia legato a guerre, shock geopolitici o timori di offerta – tende a seguire uno schema molto preciso: una salita rapida, spesso violenta, seguita da una fase di normalizzazione nei mesi successivi. Perché i mercati, all’inizio di un conflitto, prezzano lo scenario peggiore, Ma nella maggior parte dei casi quello scenario non si materializza nella forma più estrema. E lo stesso vale per i titoli energetici. Nel breve beneficiano dell’aumento del petrolio, ma nel medio periodo iniziano a scontare un rallentamento della domanda, pressioni sui margini e una normalizzazione dei prezzi. Tradotto: il contesto inizia a essere coerente con una possibile fase di prese di profitto sul settore oil.

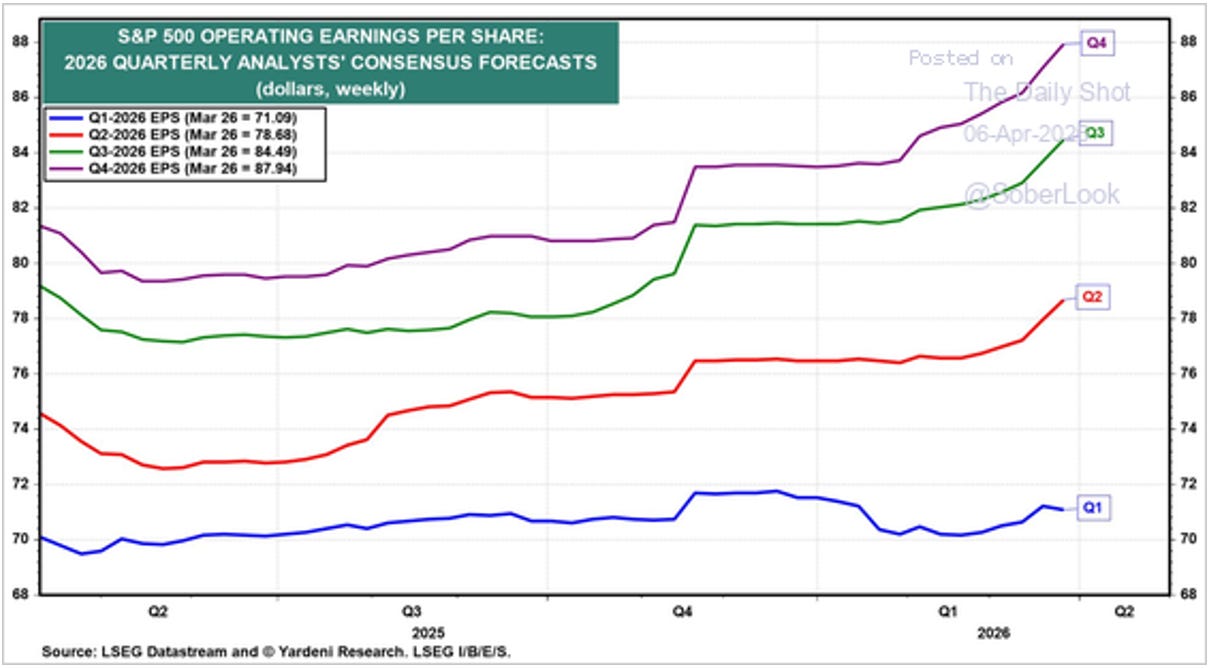

Questo è un esempio perfetto di come i mercati funzionano davvero: non reagiscono solo ai fatti, ma alle aspettative sui fatti. E questo ci porta a un altro punto chiave ovvero la dinamica degli utili aziendali e l`inizio della nuova reporting season americana. Perché al di là del rumore geopolitico, saranno proprio gli utili a riportare il focus del mercato sui fondamentali.

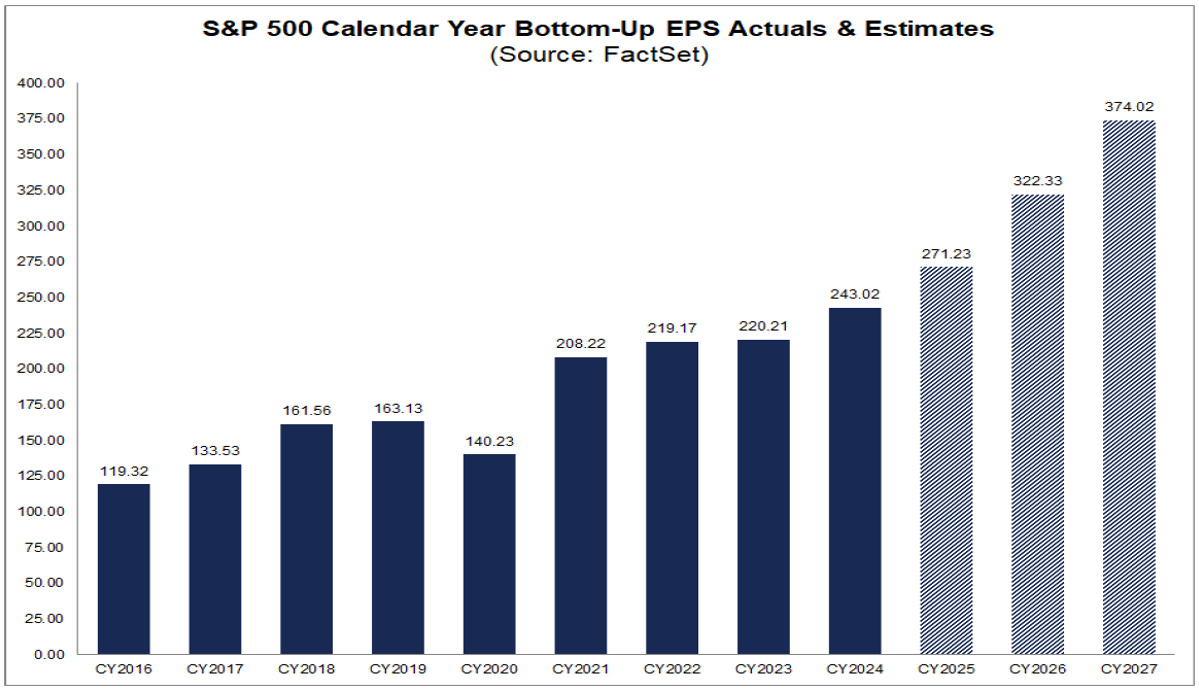

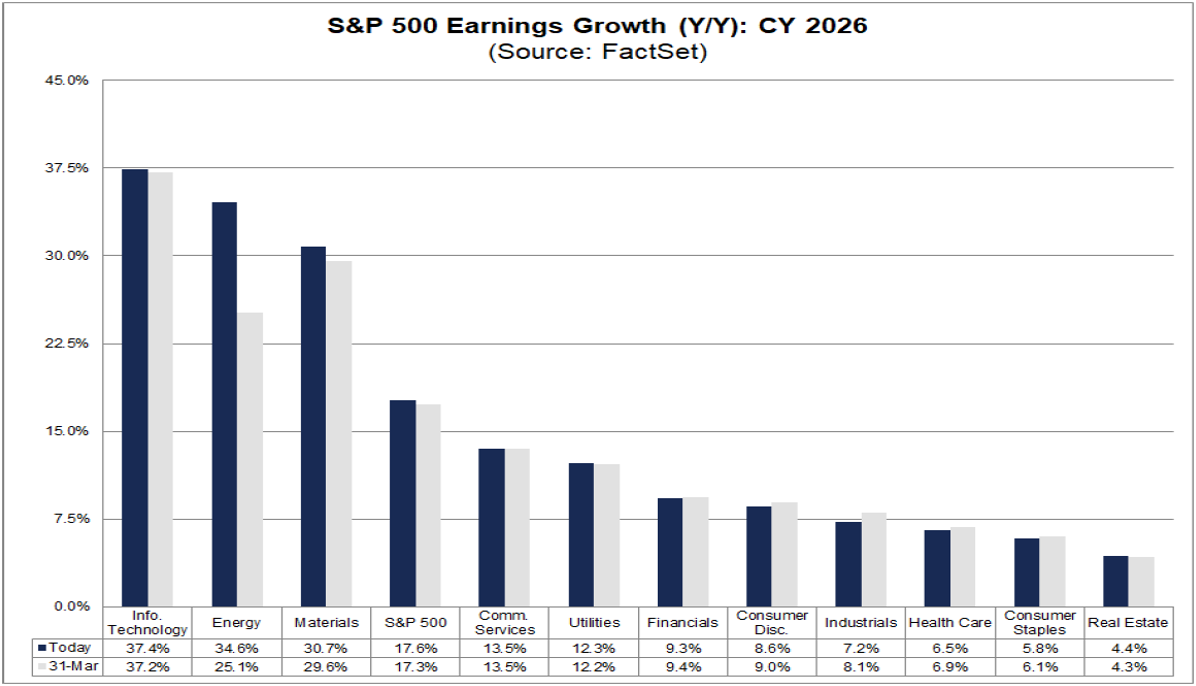

Le stime di consenso oggi restano molto ambiziose. Il mercato si aspetta una crescita degli utili intorno al +17% sia per il 2026 che per il 2027, con un contributo molto rilevante da parte del settore tecnologico e, in questa fase, anche degli energy e materia. È evidente che si tratta di aspettative sfidanti.

Anche guardando alla dinamica delle revisioni, è probabilmente più facile immaginare un aggiustamento al ribasso piuttosto che ulteriori revisioni al rialzo, soprattutto in un contesto in cui l’incertezza macro e geopolitica resta elevata e i prezzi dell’energia rischiano di pesare su consumi e margini.

C’è poi un altro aspetto importante da considerare: la crescita degli utili non è uniforme. In larga parte è concentrata su pochi settori, mentre il resto del mercato mostra una dinamica molto più moderata. Tecnologici, energetici e materiali di base hanno utili attesi in rialzo del 30% a fronte di industriali, consumi e farmaceutici con crescite attese comprese tra il 6% e 8%. Questo significa che il mercato sarà probabilmente più selettivo e meno disposto a premiare in modo indiscriminato.

Detto questo, c’è anche un elemento che gioca a favore. Rispetto alla scorsa reporting season, le valutazioni si sono ridotte. Il repricing che abbiamo visto nelle ultime settimane ha compresso i multipli. E questo, in termini molto semplici, significa che oggi il mercato paga meno per quelle stesse aspettative di crescita.

Ed è un punto chiave.

Quando le aspettative restano elevate ma le valutazioni si riducono, il mercato tende a diventare più ricettivo alle sorprese positive. Nella scorsa reporting season, aspettative e multipli erano entrambi molto alti, rendendo particolarmente difficile ottenere una reazione favorevole dopo la pubblicazione dei risultati. Oggi, invece, le aspettative restano sostenute, ma la compressione dei multipli cambia il punto di partenza: non serve necessariamente una revisione al rialzo delle stime perché il titolo reagisca bene. Possono essere sufficienti risultati solidi, accompagnati dall’assenza di delusioni rilevanti.

Detto questo, il quadro resta bilanciato. In un contesto in cui le attese sono ancora elevate, guidance deboli o segnali di rallentamento — come già emerso in alcuni casi — rischiano di essere puniti in modo più netto.

Quindi ci troviamo in una fase in cui la reporting season diventa particolarmente importante.

Perché finalmente il mercato torna a concentrarsi sugli utili, dopo settimane in cui l’attenzione è stata quasi interamente assorbita dalla geopolitica, e in un certo senso, questo è anche un segnale positivo. Se il tema degli utili tornerà a dominare la scena, vorrà dire che le tensioni geopolitiche stanno progressivamente passando in secondo piano e che il mercato può tornare a ragionare sui fondamentali.

A quel punto, con multipli valutativi ora in media storica, la vera domanda sarà se queste aspettative, oggi ancora molto ambiziose, sono davvero sostenibili.

Impara il Metodo dei Fuoriclasse

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi 3 abbonamenti in qualsiasi momento.