Se c’è una cosa che i mercati ci stanno mostrando in queste settimane, è che spesso la realtà è molto più complessa di quanto raccontino i titoli dei giornali.

Perché se ci fermassimo solo alla superficie, il quadro sembrerebbe quasi contraddittorio. Da una parte abbiamo un prezzo del petrolio che resta elevato, uno Stretto di Hormuz ancora sostanzialmente bloccato, una Federal Reserve che non taglia i tassi, una guerra che continua a pesare sullo sfondo e una stagione di trimestrali che, almeno in alcuni casi, sta mettendo in luce un mercato molto meno indulgente rispetto al passato. Dall’altra parte, però, gli indici azionari continuano a muoversi vicino ai massimi storici, come se il sistema nel suo complesso riuscisse comunque a reggere l’urto di tutto questo rumore.

Ed è proprio qui che il messaggio del mercato diventa interessante. Perché non ci sta dicendo che i rischi non esistono. Ci sta dicendo qualcosa di più sottile, ma anche di più importante: in questa fase, il fattore dominante continua a essere la traiettoria degli utili.

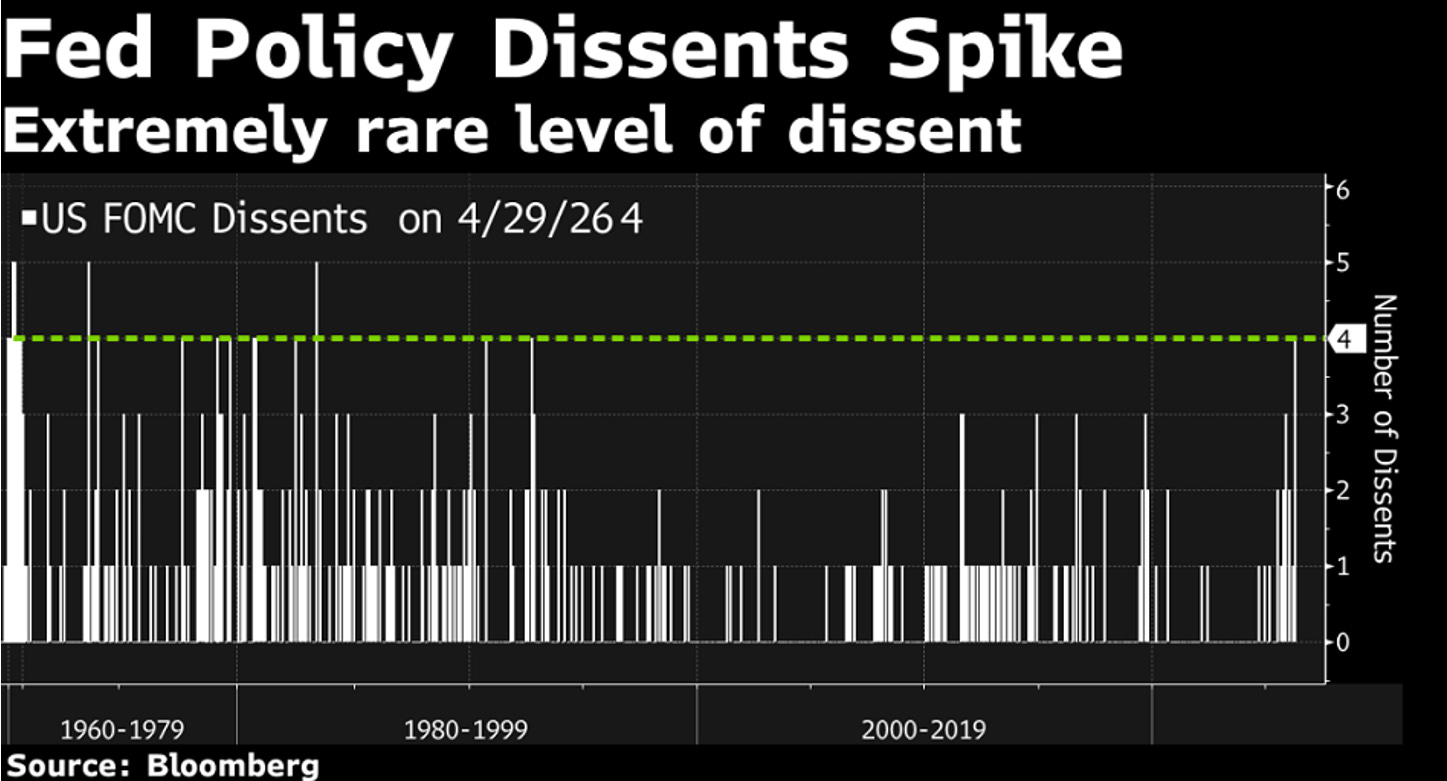

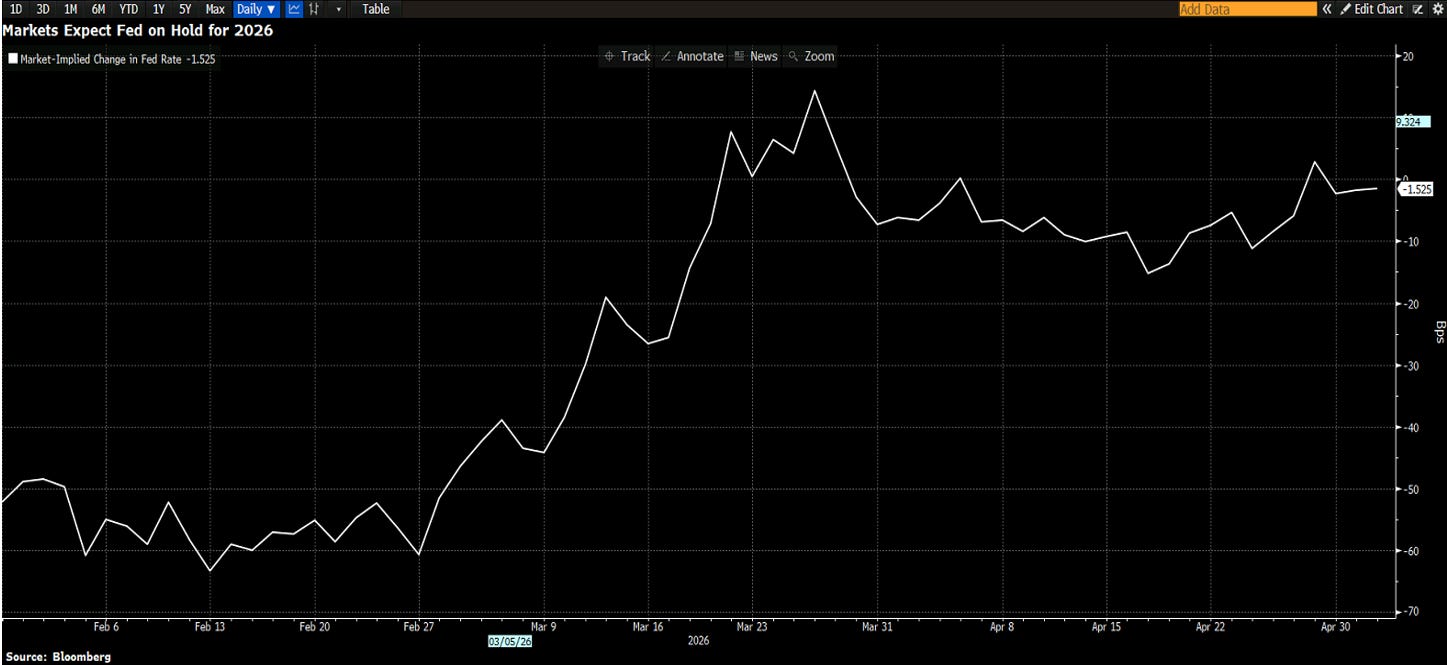

Ma partiamo dalla Fed, perché il passaggio dell’ultima riunione è stato meno banale di quanto potesse sembrare. I tassi sono rimasti invariati, come era ampiamente atteso, ma il dato che conta davvero è stato il livello di divisione interna. Il voto si è chiuso con un 8 a 4, il dissenso più ampio da moltissimi anni. Questo ci racconta una banca centrale che si trova in una posizione scomoda, quasi bloccata.

Da una parte c’è uno shock energetico che rischia di rendere l’inflazione più persistente. Dall’altra c’è un’economia che continua a rallentare meno del previsto e che, proprio per questo, non offre alla Fed una ragione abbastanza forte per muoversi rapidamente in senso accomodante.

Il risultato è una Fed che resta ferma, in pratica siamo in una fase di attesa, e il mercato sembra averlo capito piuttosto bene.

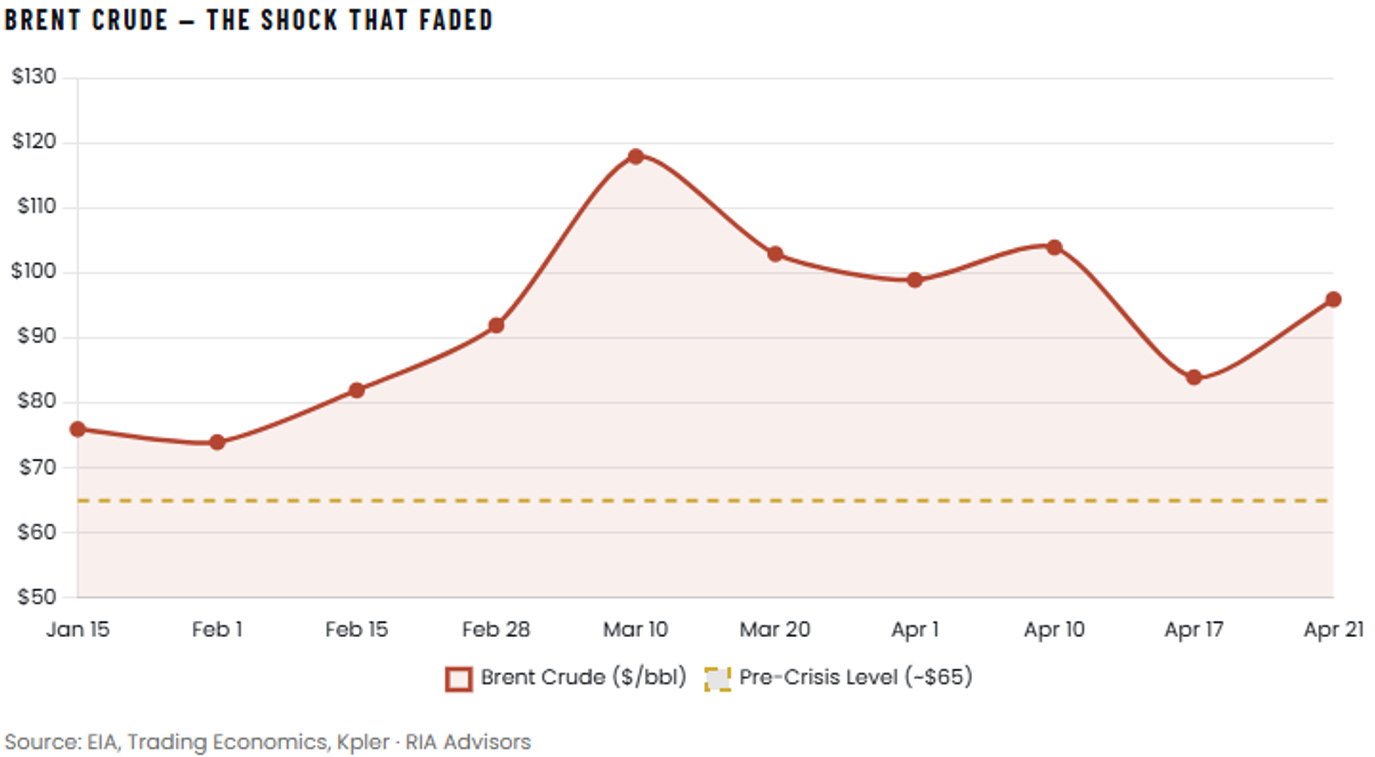

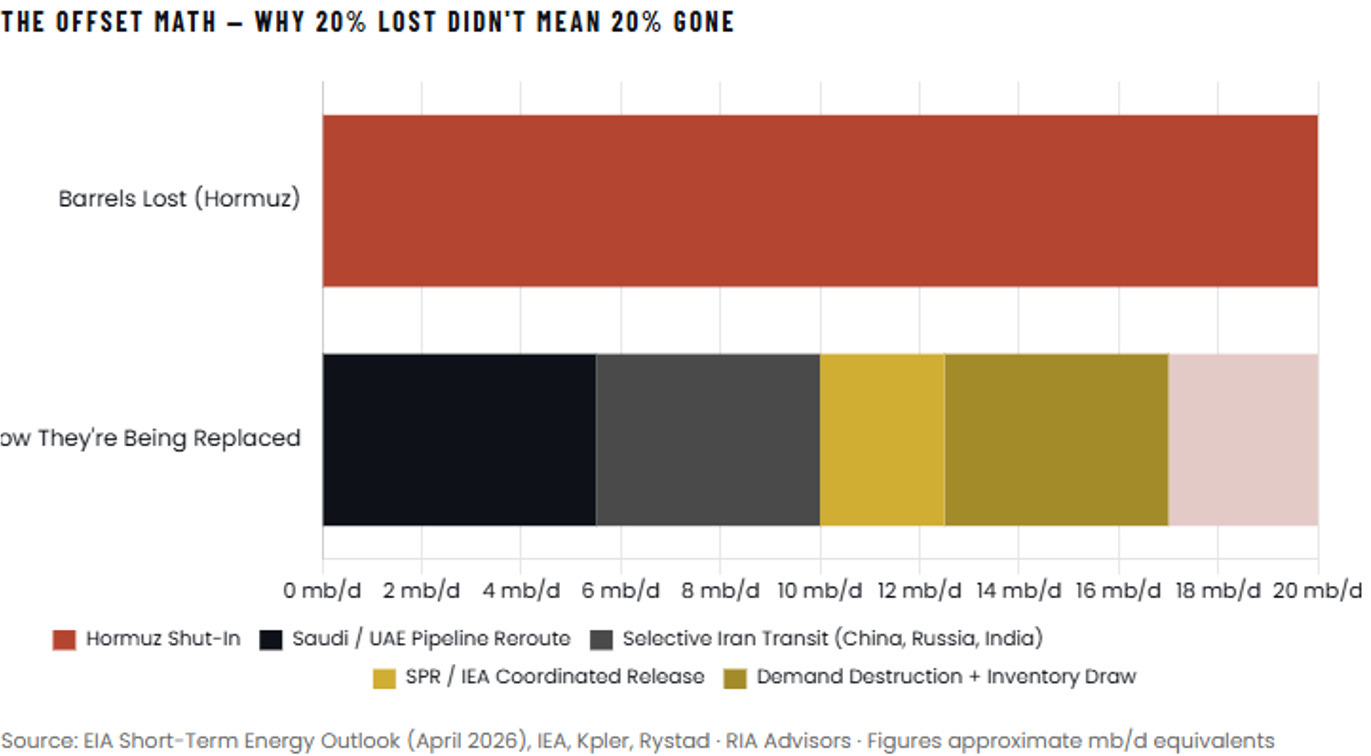

Anche sul fronte geopolitico, se vogliamo, il mercato sta mostrando una capacità di assorbimento superiore alle attese. La tensione sul petrolio resta assolutamente reale. Trump ha irrigidito ulteriormente la linea nei confronti dell’Iran, si parla apertamente di un blocco prolungato dello Stretto di Hormuz e il greggio è tornato rapidamente in area 110 dollari. Eppure, nonostante tutto questo, il mercato azionario non si sta comportando come ci si aspetterebbe in un classico scenario stagflazionistico.

Il motivo è che una parte dello shock è già stata assorbita. Non tutto il petrolio mediorientale è rimasto davvero fermo. Una quota importante dei flussi è stata deviata, una parte è stata razionata ma non azzerata, le riserve strategiche sono state usate e, soprattutto, gli Stati Uniti oggi sono molto meno vulnerabili a uno shock energetico rispetto al passato.

Questo non vuol dire che il rischio non esista. Vuol dire però che il mercato, probabilmente, ha già metabolizzato una parte consistente di questo rischio e ha iniziato a guardare oltre.

E quando il mercato guarda oltre, torna sempre lì: agli utili.

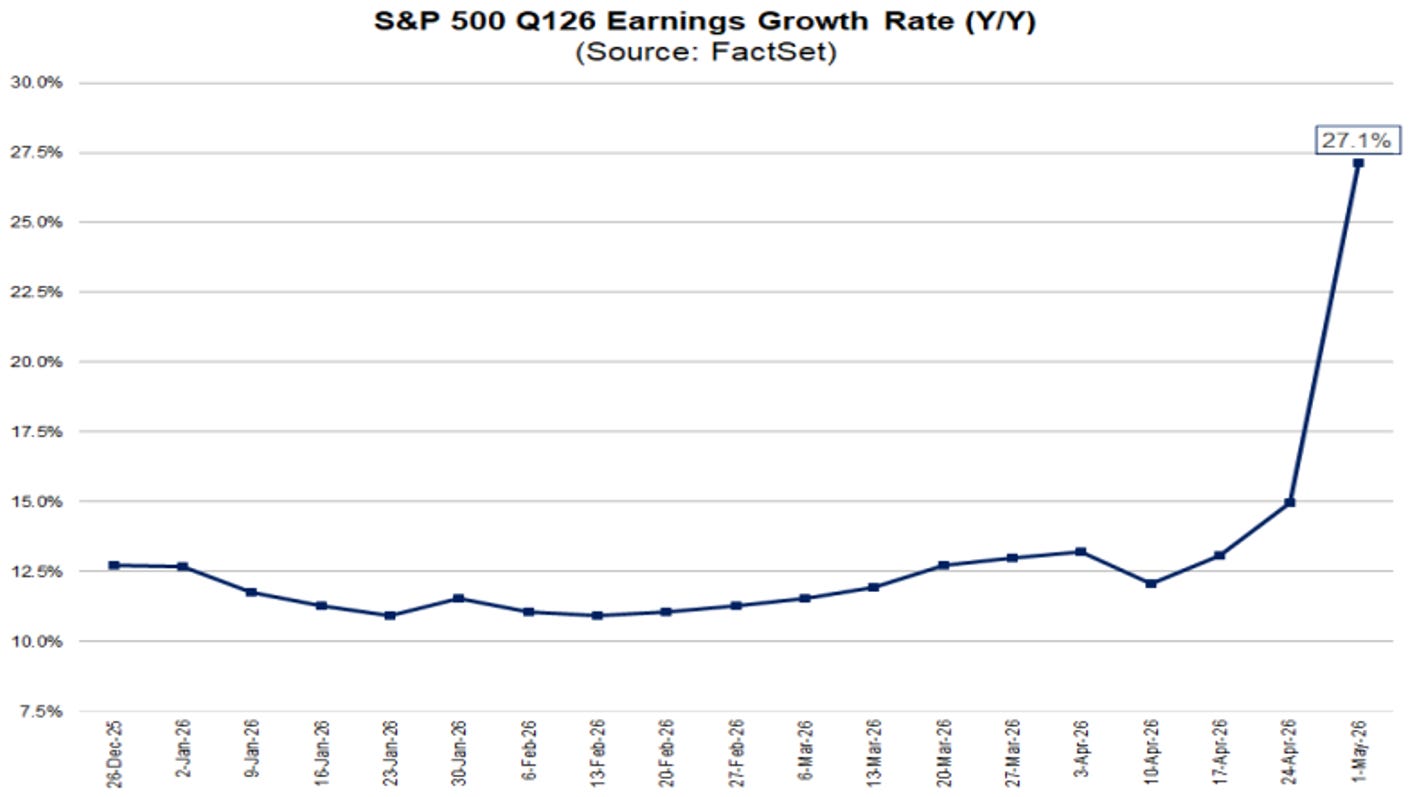

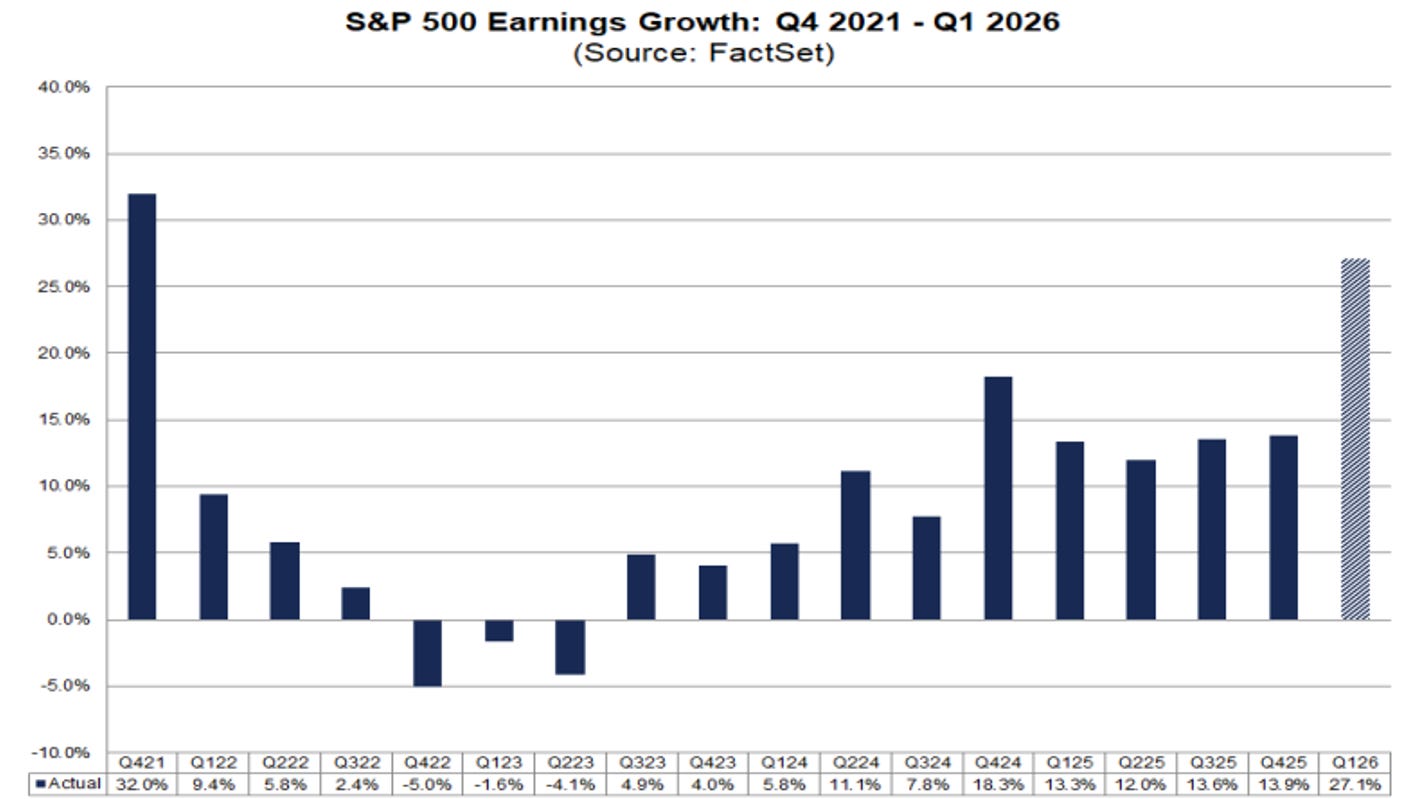

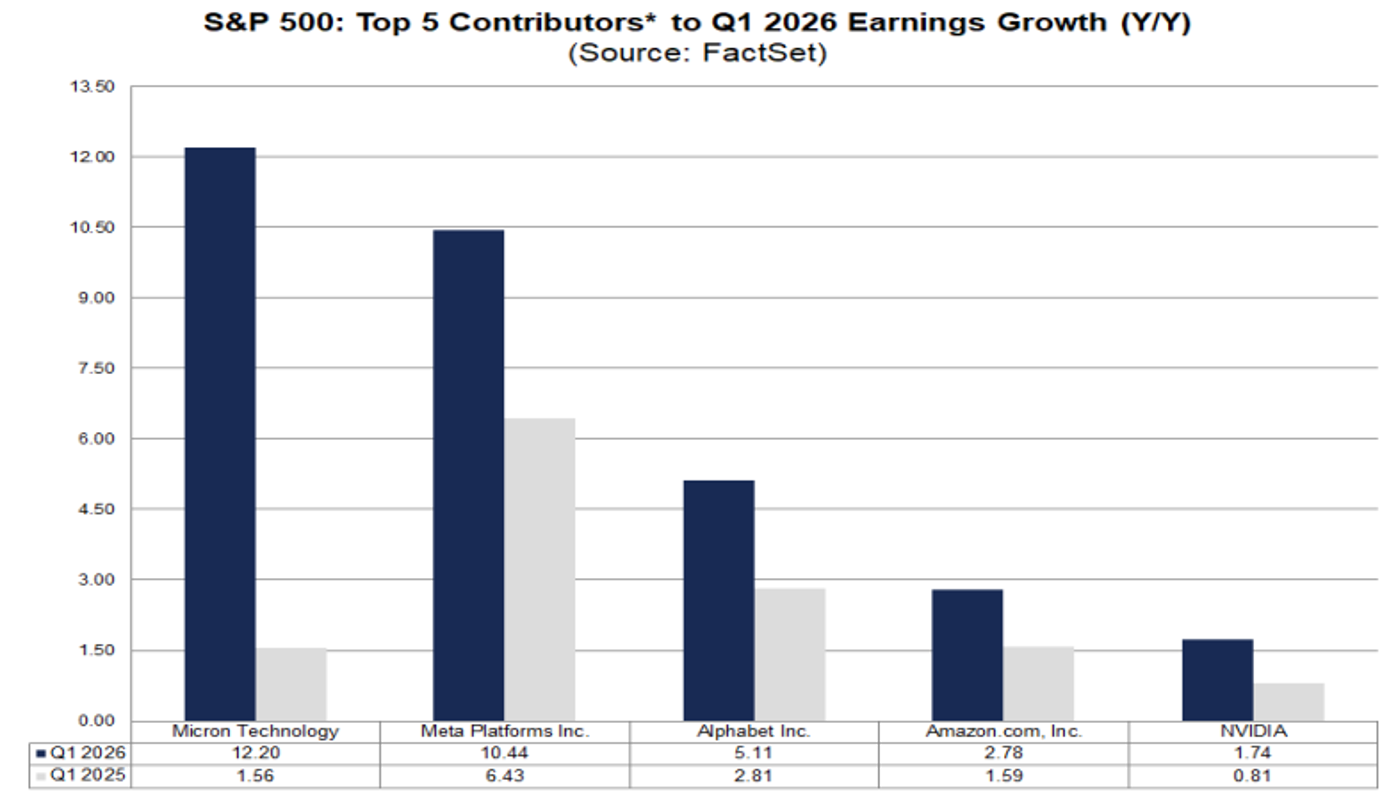

Ed è proprio qui che questa fase diventa davvero interessante. Perché la reporting season, che ora entra nel vivo, ci sta raccontando una storia molto chiara. I numeri restano forti, spesso molto forti, ma il mercato è diventato molto più esigente nel modo in cui li interpreta.

Abbiamo avuto i risultati di colossi come Alphabet, Microsoft, Amazon e Meta, e nel complesso i numeri sono stati impressionanti. Amazon ha accelerato ancora nel cloud. Microsoft ha mostrato una crescita straordinaria nella componente AI. Alphabet ha sorpreso con Google Cloud in forte espansione. Meta ha mantenuto margini elevatissimi pur continuando a spendere moltissimo. Insomma, dal punto di vista industriale e operativo, stiamo parlando di aziende che continuano a macinare risultati di altissimo livello.

Eppure il mercato non si accontenta più del semplice “beat”. Oggi non basta battere le attese. Bisogna farlo in modo convincente, e soprattutto bisogna dimostrare che la crescita futura giustifica il livello di spesa che queste aziende stanno sostenendo.

Questa dinamica si vede in modo ancora più netto nel resto del settore tecnologico. Il software e il mondo SaaS continuano a essere trattati con molta cautela. Al contrario, continua a essere favorita tutta la parte più “fisica” e più direttamente monetizzabile del ciclo AI: hardware, semiconduttori, infrastrutture, equipment. Questo ci dice che la rotazione non è finita. Semplicemente, si sta raffinando.

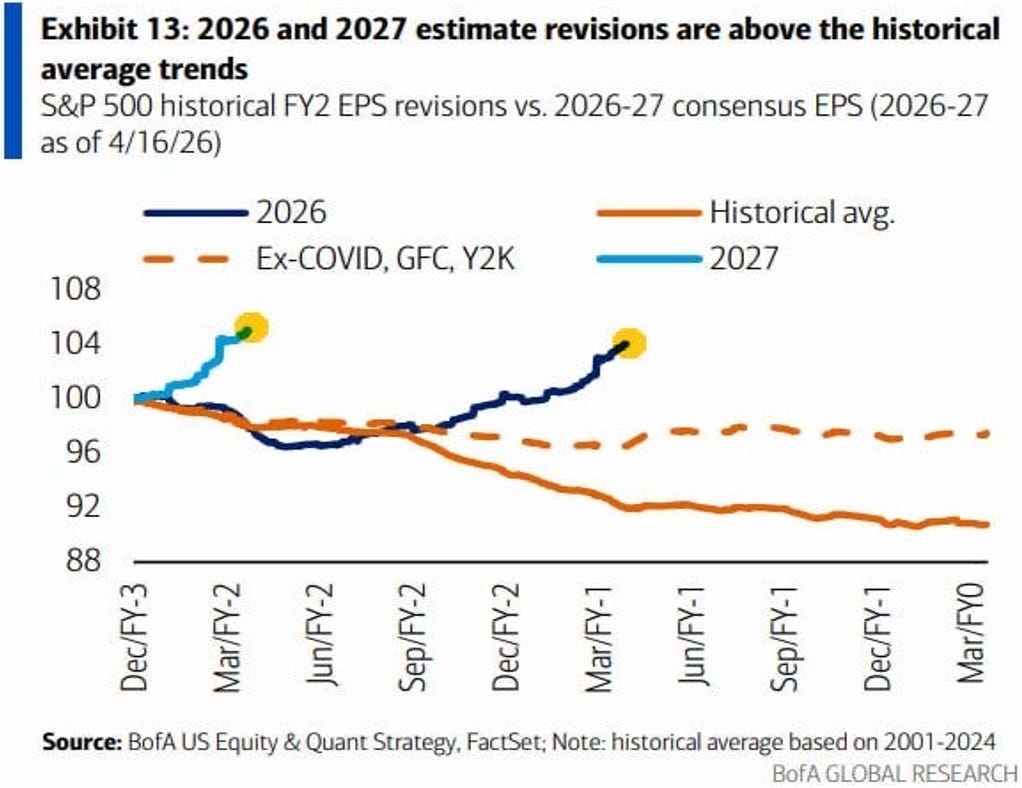

E qui arriviamo a un altro punto fondamentale. Il mercato, oggi, non è sostenuto da multipli sempre più alti. È sostenuto dagli utili. L’azionario americano non è ai massimi perché gli investitori hanno deciso di pagare qualsiasi prezzo pur di restare esposti. Anzi, in molti casi i multipli si sono anche leggermente compressi. Il rialzo è stato sostenuto soprattutto dalla crescita delle aspettative sugli utili e dei margini.

Ed è proprio questo che rende il quadro molto meno fragile di quanto possa sembrare a prima vista. Finché la traiettoria degli utili resta intatta, il mercato riesce a convivere anche con petrolio alto, Fed ferma e geopolitica ancora irrisolta. In questo senso, non sta vincendo la narrativa. Stanno vincendo, almeno per ora, i fondamentali.

Il problema non è più domandarsi se gli utili cresceranno. Il problema diventa capire se cresceranno abbastanza da soddisfare un mercato che ha già iniziato a prezzare molto. E questa è una distinzione fondamentale. Perché un mercato forte non è necessariamente un mercato semplice. Anzi, spesso è il contrario: più il mercato è forte, più diventa selettivo, meno indulgente, più rapido nel premiare chi convince davvero e nel punire chi anche solo accenna un’incertezza.

Ecco perché la lettura corretta di questa fase non è né quella dei catastrofisti né quella degli entusiasti. Il mercato non sta sbagliando a essere relativamente tranquillo su Hormuz. Ma non sta nemmeno dicendo che tutto sia risolto. Sta semplicemente facendo quello che fa sempre: segue la traiettoria degli utili finché quella traiettoria resta credibile.

La vera domanda delle prossime settimane, allora, non è tanto se il mercato possa ancora salire. La vera domanda è se gli utili riusciranno a confermare un livello di aspettative che sta diventando via via più ambizioso, proprio mentre una parte del rally si concentra su aree sempre più affollate e sempre più tirate.

In fondo, è qui che si gioca davvero la partita. Il toro non è morto. Ma da qui in avanti non basterà più l’inerzia. Serviranno conferme sempre più precise.

Fai Tuo il Metodo dei Fuoriclasse

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi 3 abbonamenti in qualsiasi momento.