🏦Monte Paschi: analisi del titolo e altre due opportunità di rendimento!

Banca Monte Paschi è passata da essere una delle banche con una situazione finanziaria molto delicata ad addirittura fare una proposta d’acquisto al gioiellino della Finanza italiana, Mediobanca.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 26.05.2025 ore 14:00 | Prima diffusione della raccomandazione: 27.05.2025 ore 06:30 | Data e ora Prezzi: 26.05.2024 ore 13:50 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro Fuoriclasse,

Con questa analisi vogliamo mostrarti il modo di pensare e di agire di un Fuoriclasse negli investimenti. Per farlo, ti accompagneremo attraverso il caso concreto dell’investimento in Monte dei Paschi di Siena di qualche anno fa.

Questo esempio mette in luce tre elementi chiave che contraddistinguono il fuoriclasse:

1. la capacità di condurre un’analisi approfondita

2. il coraggio di andare controcorrente rispetto alla massa

3. la pazienza necessaria per lasciare che l’investimento maturi nel tempo

Questi sono i tre fondamenti del FUORICLASSE.

Banca Monte Paschi è passata da essere una delle banche con una situazione finanziaria molto delicata ad addirittura fare una proposta d’acquisto al gioiellino della Finanza italiana, Mediobanca.

Come ci è riuscita?

Ripercorriamo gli ultimi anni

Partiamo dal 2022 quando le obbligazioni di Monte Paschi rendevano circa il 9%, evidenziando le paure del mercato per le prospettive della società:

Rendimento a scadenza di Monte Paschi:

Nel 2022 il management era pienamente concentrato sulla ristrutturazione, con un piano di turnaround nel quarto trimestre iniziato dopo il completamento dell'aumento di capitale da 2,5 miliardi di euro. Il management rimane concentrato sul taglio dei costi che potrebbe ancora essere un fattore chiave per i profitti, grazie ai piani di riduzione dell'organico di oltre 4.000 dipendenti a tempo pieno e alla chiusura di oltre 100 filiali.

Monte dei Paschi di Siena stava quindi attraversando una fase particolarmente delicata: la banca più antica del mondo si trovava alle prese con anni di difficoltà finanziarie, un contesto di sfiducia da parte del mercato e la necessità di un ulteriore aumento di capitale per rafforzare la propria posizione patrimoniale. Tuttavia, guardando la situazione con l’occhio dell’analista, al di là dei titoli e delle incertezze percepite, emergevano diversi segnali interessanti nei numeri. Indicatori di solidità crescente, il miglioramento della qualità del credito, una strategia di razionalizzazione dei costi e un supporto strutturale da parte dello Stato lasciavano intravedere un’opportunità sottovalutata.

È proprio partendo da questi segnali che abbiamo deciso di approfondire l’analisi e procedere con l’acquisto.

Andiamo ora a vedere nel dettaglio quali sono stati questi segnali.

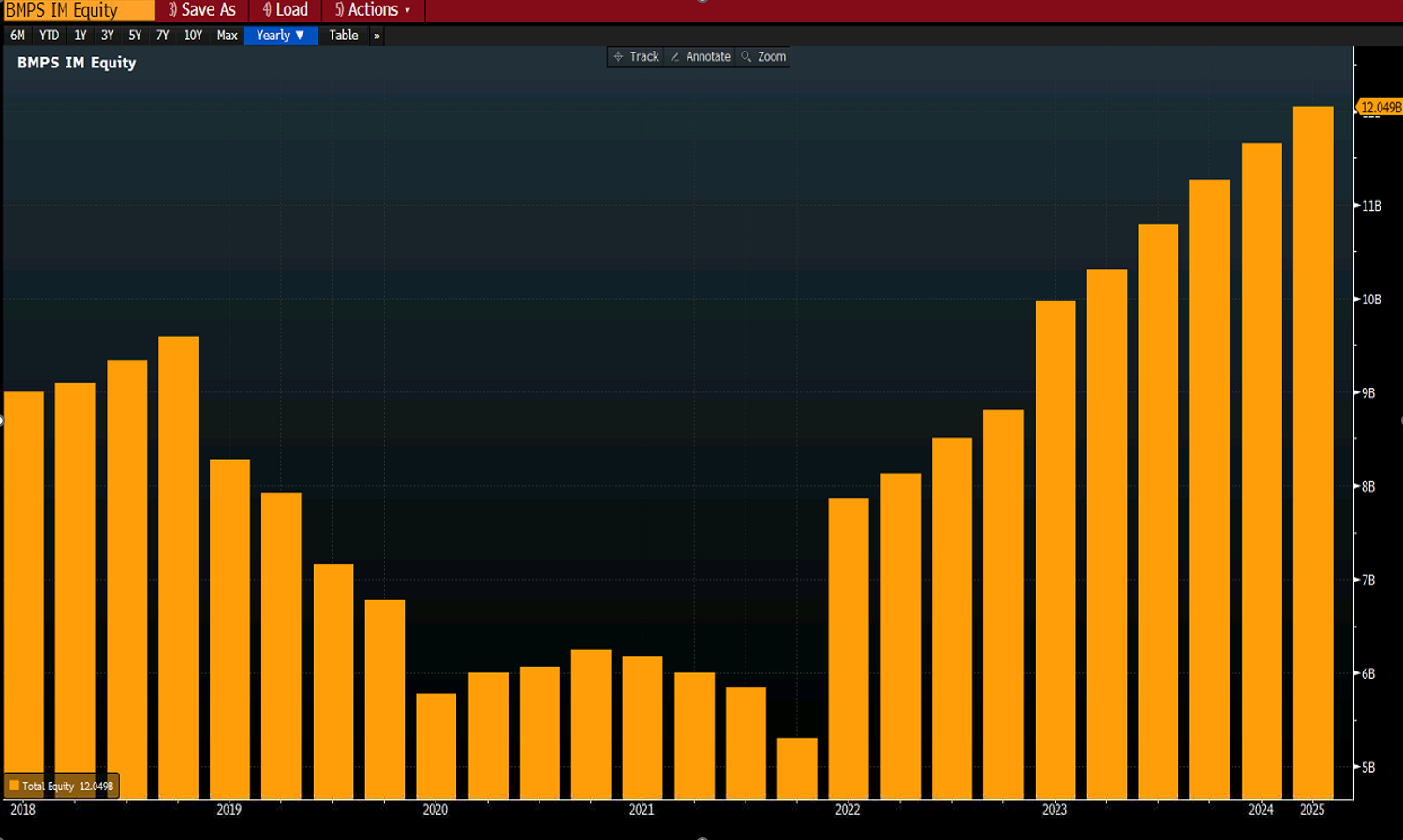

1. In primis l’aumento della patrimonializzazione avvenuto nel 2022 aveva dato un forte segnale agli obbligazionisti di fiducia sulla gestione della banca:

2. Questo era stato reso possibile da un aumento di capitale:

3. Questo aumento di patrimonializzazione è stato fatto successivamente ad un miglioramento della qualità del bilancio con la riduzione degli NPL sui prestiti passati dal 15% al 5% nel 2020:

4. Oltre al miglioramento del bilancio, l’incremento dei tassi d’interesse ha aiutato la redditività come evidenziato dall’aumento del margine d’interesse:

5. Questo miglioramento della patrimonializzazione e della reddittività ha portato nel 2023 il ritorno sul patrimonio ai livelli pre 2008, intorno al 20%:

Recenti Risultati di Monte Paschi

Monte Paschi ha registrato un utile netto per il primo trimestre superiore alle stime medie degli analisti.

I risultati del primo trimestre sono migliori di quanto previsto dal consenso. L'aspetto più rilevante riguarda il CET1 ratio, al 19,6%, superiore alle attese del consenso.

Il conto economico mostra un miglioramento del 15% dell'utile netto.

L'utile netto del primo trimestre è stato di 413 milioni di euro, rispetto ai 359 milioni di euro del primo trimestre (e al consenso BBG di 362 milioni di euro). La differenza deriva da: un aumento del 4% dei ricavi, un aumento dell'1% dei costi e un aumento dell'8% degli accantonamenti totali.

Il margine di interesse (NII) del primo trimestre ha raggiunto i 543 milioni di euro, con un -8% rispetto al trimestre precedente (+2% rispetto ai 533 milioni di euro del primo trimestre). Il comunicato stampa menziona una crescita dei crediti in bonis del 2,5% rispetto al trimestre precedente, ma il NII è stato influenzato dal minor numero di giorni di credito e dal calo dei tassi di interesse.

Le commissioni del primo trimestre hanno raggiunto i 398 milioni di euro, +7% rispetto al trimestre precedente (dato che una parte del calo delle commissioni bancarie rispetto al trimestre precedente è stata ampiamente compensata da maggiori commissioni di gestione patrimoniale), +9% su base annua, +4% rispetto ai 383 milioni di euro del primo trimestre, +6% rispetto al consenso BBG di 376 milioni di euro. Gli utili da negoziazione del primo trimestre sono stati di 50 milioni di euro, significativamente superiori alle nostre previsioni (29 milioni di euro nel primo trimestre), parzialmente compensati da proventi da dividendi inferiori alle attese.

Le rettifiche su crediti del primo trimestre sono state di 91 milioni di euro, rispetto ai 103 milioni di euro del primo trimestre e ai 97 milioni di euro del consenso BBG (CoR di 46 punti base rispetto alle stime di 53 punti base).

Il CET1 ratio del primo trimestre si è attestato al 19,6% a regime dopo i dividendi (rispetto al 18,2% del quarto trimestre e al 18,5% del primo trimestre), riflettendo un impatto positivo sul quarto trimestre (RWA in calo di -3,2 miliardi di euro su base trimestrale).

Questo miglioramento dei risultati ha portato Monte dei Paschi a fare un’offerta di acquisto al gioiello della finanza italiana: Mediobanca. L'operazione tra Monte dei Paschi di Siena (MPS) e Mediobanca rappresenta infatti una delle mosse più significative nel panorama bancario italiano degli ultimi anni, con implicazioni strategiche e politiche rilevanti.

Dopo il caso Monte Paschi, sei curioso di scoprire altri due titoli italiani attualmente molto sottovalutati, che applicando i tre principi del FUORICLASSE potrebbero offrire ottime opportunità di rendimento?

Abbonati a fuoriclasse.it per leggere l’analisi dei due titoli

Se sei già abbonato, accedi al file qui sotto