Questa settimana si chiude con un mercato ancora sospeso tra dati macroeconomici robusti, attese di taglio dei tassi, una reporting season che continua a sorprendere positivamente, e un settembre alle porte che – come spesso accade – potrebbe portare volatilità e nuove sfide, soprattutto sul fronte geopolitico e di politica monetaria. È interessante notare che, nonostante vari eventi importanti come la svolta accomodante della FED a Jackson Hole o i numeri NVDA, i mercati si sono mossi con una certa lateralità per tutto il mese di agosto.

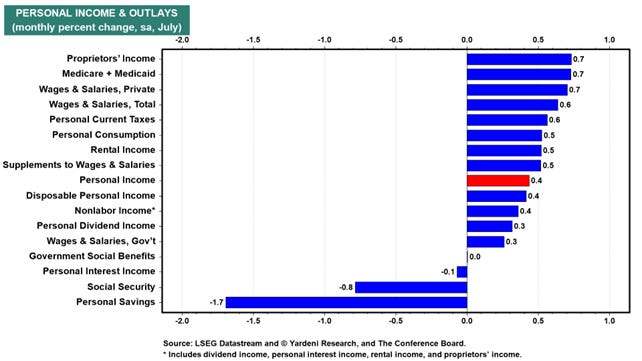

Partiamo dall’economia USA, che continua a mostrare una resilienza impressionante come testimoniato dai dati pubblicati venerdì che hanno fotografato un’economia in piena espansione: spesa personale in aumento dello 0,5% a luglio, reddito personale in crescita dello 0,4%, e soprattutto un forte incremento dei salari privati a +0,7% nel mese.

Il PIL americano del secondo trimestre è stato rivisto al rialzo al 3,3%, ma il dato ancor più interessante è l’aumento del GDI – il Gross Domestic Income (una misura alternativa al PIL che calcola la crescita economica dal lato dei redditi invece che della spesa)-che è salito del 4,8%. Entrambi i dati hanno toccato nuovi massimi storici, confermando un’economia che a guardare solo questi dati non sembrerebbe aver bisogno di stimoli monetari, nonostante le attese del mercato per un taglio dei tassi già alla riunione della Fed del 17 settembre. Il modello GDP Now della Fed di Atlanta stima oggi una crescita del PIL al 3,5% nel terzo trimestre, in deciso rialzo rispetto al 2% del 26 di Agosto. Ricordiamo che il GDPNow è un modello econometrico sviluppato dalla FED di Atlanta che fornisce una stima in tempo reale della crescita del PIL trimestrale, aggiornata man mano che vengono pubblicati nuovi dati macro. È uno strumento utile per monitorare il momentum dell’economia tra una pubblicazione ufficiale del PIL e l’altra, fornendo dati molto attendibili sulle crescite economiche.

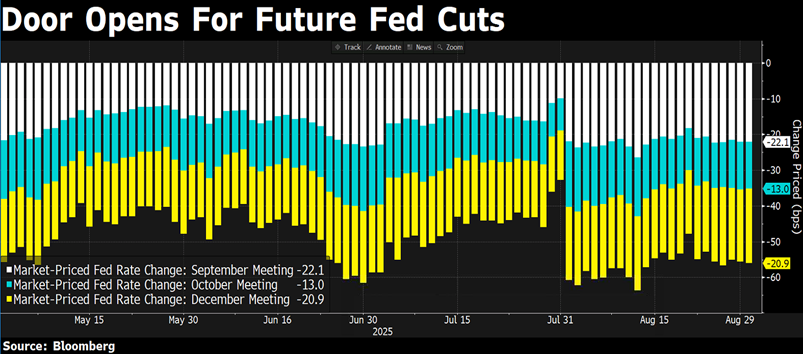

Eppure, la Fed è sotto pressione. L’indipendenza della banca centrale potrebbe essere minacciata dalle forti pressioni politiche in arrivo dall’amministrazione Trump, che ha già criticato apertamente in diverse occasioni la conduzione della politica monetaria. L’86% del mercato oggi prezza un taglio dei tassi a settembre ed ulteriori in arrivo nei prossimi mesi.

In questo contesto, settembre potrebbe rivelarsi un mese particolarmente difficile per i mercati azionari, come spesso accaduto anche negli ultimi anni. Tuttavia, storicamente i cali di settembre sono stati seguiti da opportunità di acquisto per i rally di fine anno.

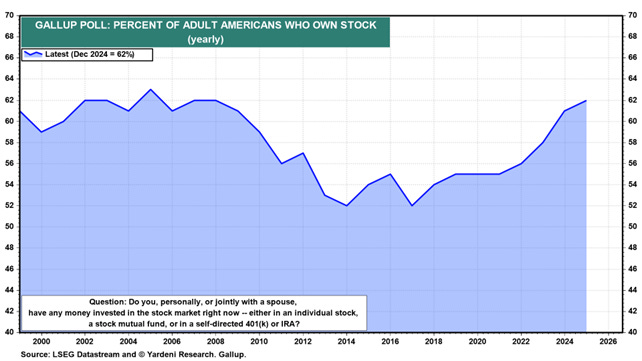

Segnali positivi arrivano anche dal lato dei consumi: i dati sulle vendite e sugli ordini suggeriscono che le famiglie americane restano in salute, pur con una maggiore attenzione alle spese discrezionali. A livello di sentiment, l’indice di fiducia dell’Università del Michigan è previsto stabile a 58,6. E recenti sondaggi riportano che ben il 62% degli americani ha investimenti azionari, il livello più alto dalla crisi del 2008, con evidenti impatti diretti sulla ricchezza delle famiglie.

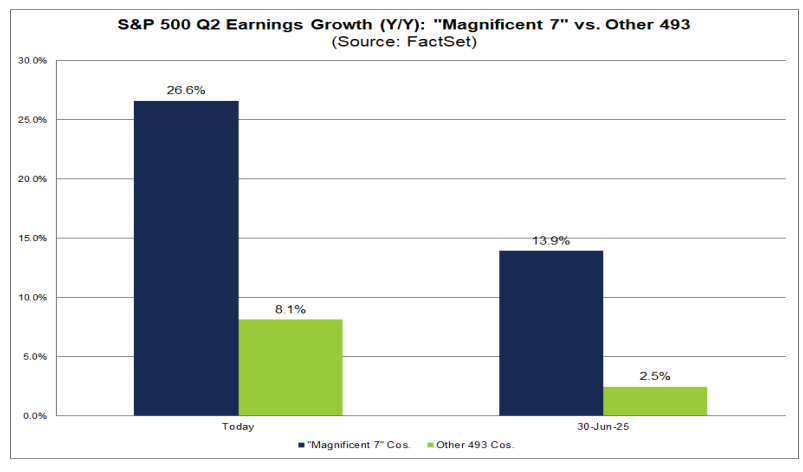

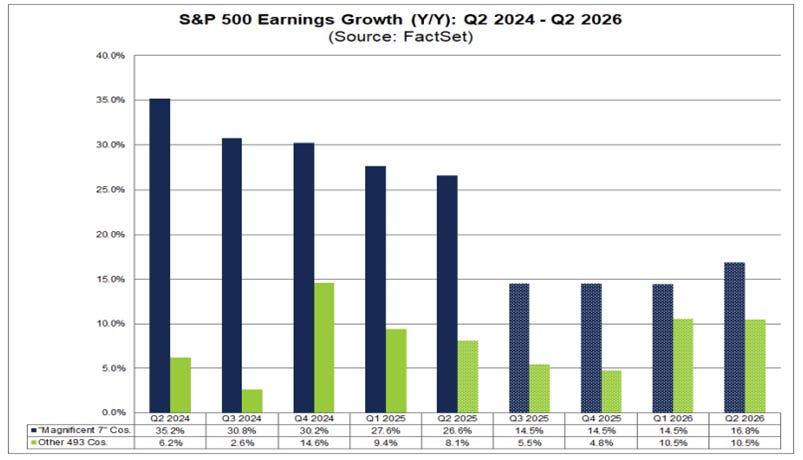

Ma veniamo ai mercati. L’azionario USA continua a macinare nuovi massimi ed in particolare, il comparto tecnologico è stato ancora protagonista, con Nvidia che ha riportato utili e ricavi migliori delle attese, segnando il nono trimestre consecutivo di crescita dei ricavi oltre il 50%. Tuttavia, la reazione del mercato è stata fredda, a causa di una lieve delusione sulla componente data center e dell’assenza di vendite di chip verso la Cina. Il titolo ha corretto leggermente, e lo stesso hanno fatto altri nomi dell’intelligenza artificiale, suggerendo un possibile consolidamento dopo il forte rally e nonostante crescite di utili ancora abbondantemente superiori a quelle del mercato. Nel secondo trimestre 2025, tutte le aziende del gruppo “Magnificent 7” (Apple, Microsoft, Amazon, Alphabet, Meta, Tesla, NVIDIA) hanno riportato utili sopra le attese, con una crescita aggregata del 26,6% rispetto all’anno precedente.

Si tratta di un dato ben superiore alla stima del 14%, anche se leggermente inferiore alla media degli ultimi quattro trimestri (31%).

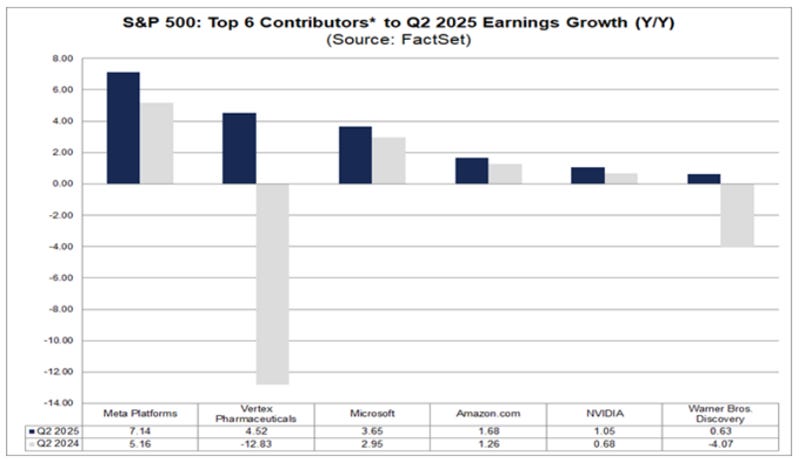

Tutte e sette le società hanno sorpreso positivamente sugli utili per azione (EPS), con una media del +10,5% rispetto alle stime, contro il +7,7% dell’S&P 500 nel suo complesso. Quattro aziende del gruppo – NVIDIA, Amazon, Meta e Microsoft – sono tra i principali contributori alla crescita degli utili dell’intero indice.

Guardando avanti, gli analisti prevedono un rallentamento della crescita per le Magnificent 7 nei prossimi quattro trimestri, con tassi attesi tra il 14% e il 17%, inferiore rispetto agli ultimi trimestri, ma ben superiore rispetto al resto del mercato dove sono previste crescite comprese tra il 5% ed il 10%.

Sul fronte internazionale Il dibattito tra “Stay Home” e “Go Global” si riaccende. Da inizio anno gli USA hanno recuperato terreno sui mercati esteri, e oggi rappresentano il 72% della capitalizzazione dell’indice MSCI All Country World – rispetto al 50% del 2010. I titoli USA sono certamente più costosi, con un P/E forward di 22,8 contro il 14,7 del resto del mondo. Tuttavia, la sovraperformance degli utili americani continua ad essere l`argomento a sostegno di questo premio e a giustificare questa differenza.

In sintesi, la narrativa dominante è quella di un’economia in salute, con utili solidi e consumi robusti, ma circondata da un insieme crescente di rischi esogeni e politici. La Fed potrebbe trovarsi costretta a tagliare i tassi non per necessità macroeconomica, ma per esigenze di equilibrio politico e di mercato.

In un contesto di crescita solida, tassi d'interesse potenzialmente in discesa e utili aziendali resilienti, è comprensibile che il mercato azionario continui a mostrare forza. Tuttavia, come investitori, è proprio in queste fasi che la disciplina diventa essenziale. Le valutazioni dell’equity – in particolare negli Stati Uniti – sono tornate su livelli molto elevati, con il P/E forward dell’S&P 500 che si muove ben oltre la media storica, avvicinandosi ai massimi osservati solo in rari momenti di euforia del mercato.

Questa espansione dei multipli, più che da una revisione strutturale degli utili futuri, sembra alimentata dal crescente ottimismo per un contesto macro più favorevole e dalla forza di pochi titoli a mega-capitalizzazione. È dunque fondamentale ricordare che mercati solidi e trend positivi non sempre significano prezzi giusti. La storia insegna che proprio quando tutto sembra funzionare a meraviglia, il rischio maggiore diventa quello di pagare troppo per buone notizie già scontate nei prezzi.

Come sempre, in questo tipo di contesto, la parola chiave resta “disciplina” e “selettività”, nei portafogli, nei criteri di selezione e soprattutto nell’analisi dei multipli valutativi. Non si tratta di chiamare una correzione imminente, sappiamo ormai molto bene come i multipli possono restare elevati per molto tempo prima che mister market decida di farli rientrare sui valori più vicino a quelli medi storici, ma di riconoscere che i margini di sicurezza sugli indici si stanno assottigliando a fronte di generose aspettative di crescita utili anche per il 2026.

Entra nella Community dei Fuoriclasse e fai la differenza!

Cosa comprende il PIANO PLAYER

(abbonamento a 39 Euro/mese)*

Tutto quanto riportato nel PIANO GRATUITO

In aggiunta:

✉️ Accesso a 3 e-mail Settimanali Complete. Riceverai la newsletter di Fuoriclasse il martedì, una il giovedì e una la domenica con Accesso completo a tutte le informazioni! Ogni volta che ci sarà una notizia importante sui mercati, una azienda o un settore interessante per fuoriclasse, promozioni di fuoriclasse, ti verrà inviata una email dedicata.

🤝🏻 “FuoriTalks” - incontro online con gli analisti ogni mese.

Cosa comprende il PIANO PRO

(abbonamento a 900 Euro/anno)*

Tutto quanto riportato nel PIANO PLAYER

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.