Iniziamo l`ultimo mese dell`anno con una sensazione quasi schizofrenica, da un lato l’S&P 500 continua a muoversi a ridosso dei massimi storici, poco sotto il picco del 29 ottobre, dall’altro la percezione diffusa è che il mercato abbia perso un po’ del suo slancio, fatichi a trovare una direzione chiara e viva più di nervi che di convinzioni.

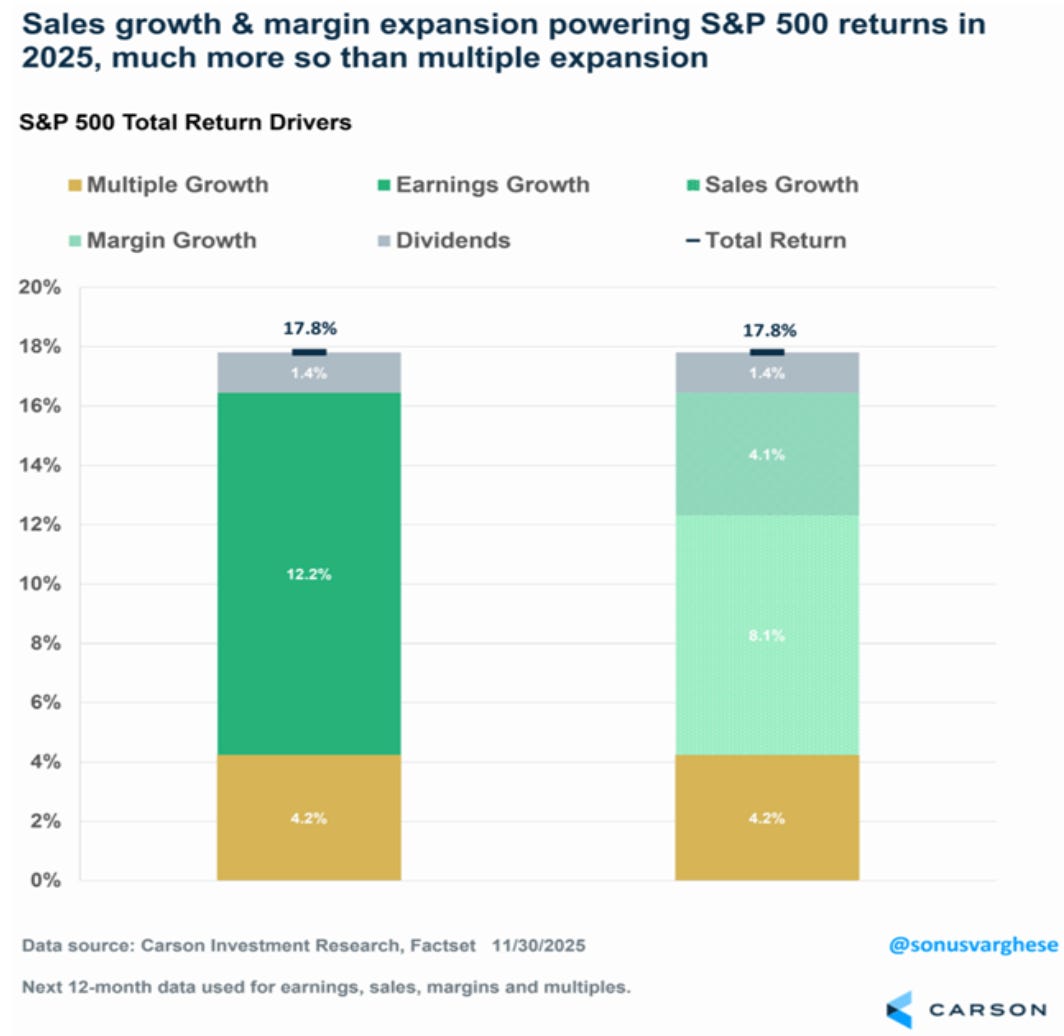

Eppure, se andiamo a vedere cosa ha realmente guidato la performance di quest’anno, il quadro è meno fragile di quanto sembri a prima vista. L’indice è salito di circa il 16% da inizio anno, e la parte più rilevante di questo rialzo non arriva dai multipli, ma dagli utili.

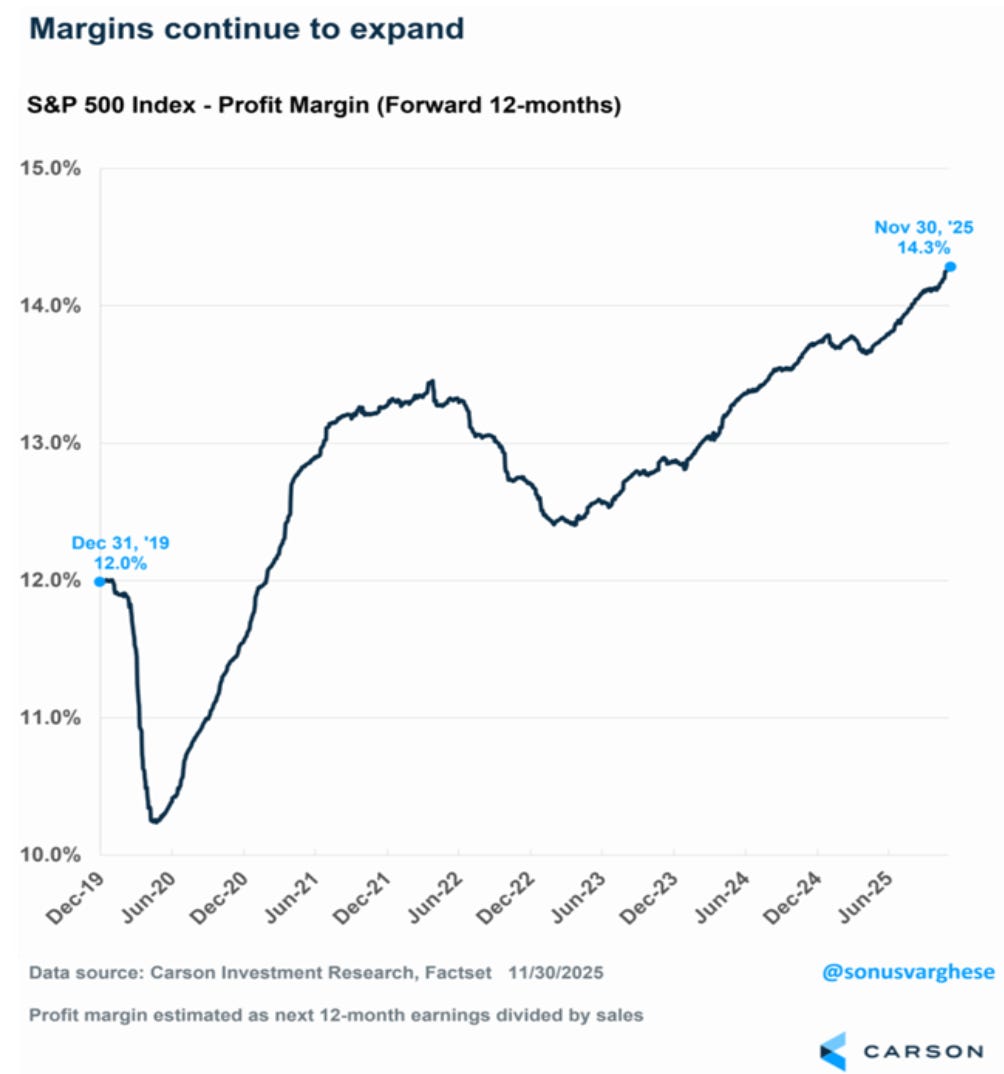

L`utile per azione atteso per i prossimi 12 mesi dell`S&P500 è in crescita di oltre il 12% da inizio anno, con margini operativi attesi che hanno raggiunto un nuovo massimo storico, attorno al 14,3%.

In pratica, se scomponiamo il rendimento dell’S&P 500, scopriamo che circa tre quarti della performance del 2025 è stata generata da utili, più che da semplice espansione delle valutazioni e dei multipli.

Sul fronte macro, La Federal Reserve resta al centro dell’attenzione. L’economia USA appare ancora solida, con una crescita del PIL vicino al 4% tra secondo e terzo trimestre, ma il mercato del lavoro manda segnali contrastanti.

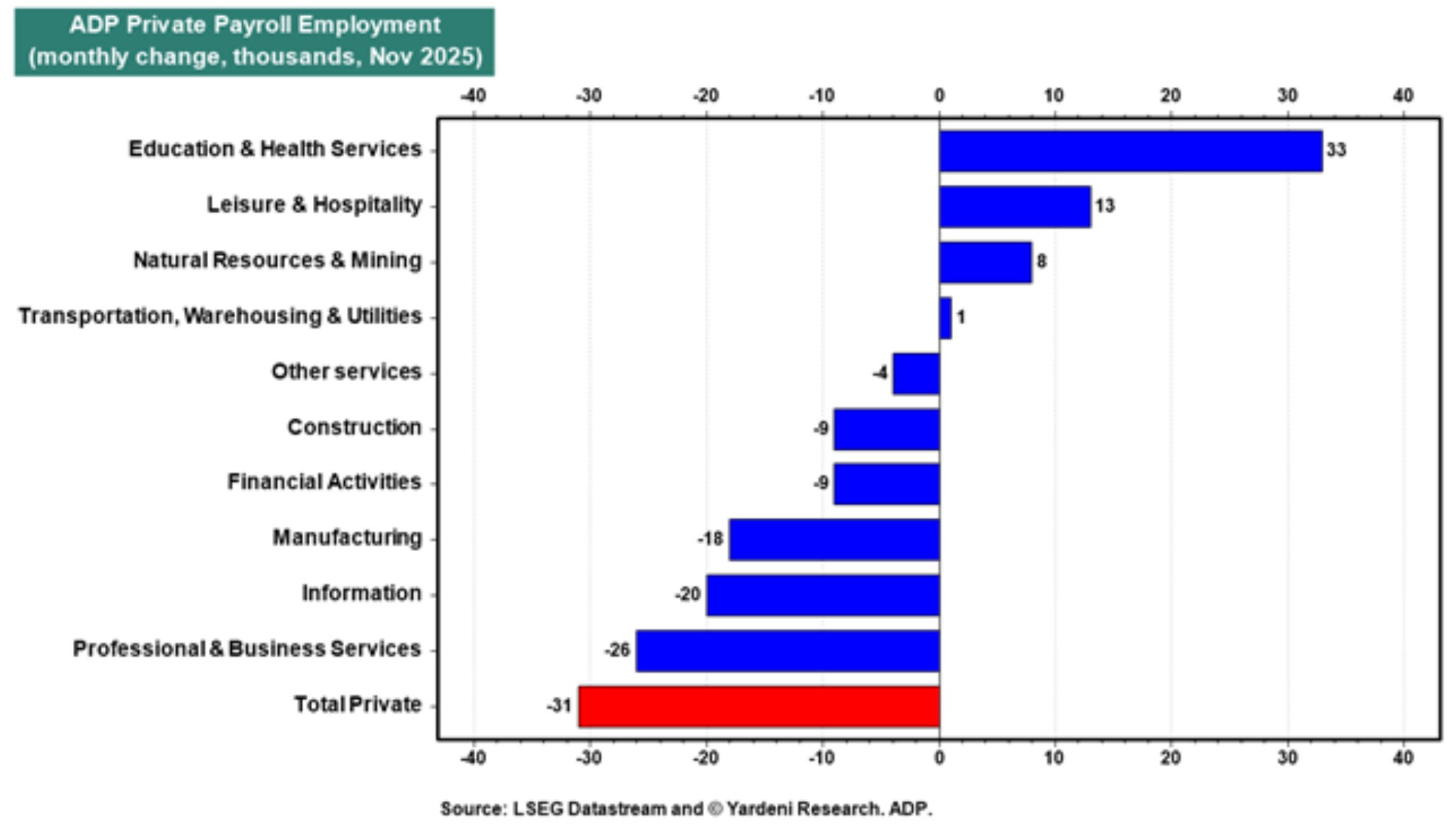

I dati ufficiali risultano distorti dallo shutdown, mentre quelli privati (come ADP) mostrano un indebolimento: per la prima volta dalla pandemia la media trimestrale dell’occupazione diventa negativa, con perdite concentrate nelle piccole imprese e in alcune regioni come il Nord-Est. Le aziende più grandi continuano ad assumere, mentre le realtà sotto i 50 dipendenti riducono il personale. Aumenta la disoccupazione tra i giovani 20–24 anni, categoria che fatica ad adattarsi alle nuove competenze richieste, anche per effetto dell’AI. Le richieste iniziali di sussidio restano basse, segnale che i licenziamenti non stanno esplodendo, ma i tempi per trovare un nuovo lavoro si stanno allungando.

In questo contesto, i future sui Fed funds oggi prezzano circa il 90% di probabilità di un taglio da 25 punti base alla riunione del 10 dicembre. Il problema è che la Fed dovrà decidere con una visibilità parziale: una parte importante dei dati su occupazione e inflazione arriverà in ritardo, e il Comitato sarà costretto ad appoggiarsi di più su statistiche alternative, survey e indicatori privati. Questo aumenta il rischio di dissenso interno e rende meno lineare quella narrativa del “taglio sicuro e continuo” che aveva sostenuto i mercati fino a poche settimane fa. La banca centrale si trova esattamente sul crinale: tagliare troppo rischia di alimentare il sospetto che stia mollando la presa sull’obiettivo del 2% di inflazione; tagliare troppo poco, o non tagliare, potrebbe essere letto come indifferenza verso un mercato del lavoro che sta perdendo slancio proprio nelle aree più fragili del tessuto produttivo.

Sul fronte dei dazi, anche qui la realtà è meno monolitica di quanto emerge dai titoli dei giornali. A inizio anno gli scenari più discussi parlavano di tariffe effettive in area 15–20%, con un impatto potenzialmente molto pesante sui margini aziendali. Oggi, invece, l’aliquota effettiva media si aggira attorno al 12%, che corrisponde allo scenario “migliore” ipotizzato dagli analisti. Le aziende hanno fatto quello che, storicamente, fanno sempre quando vengono colpite da un cambio di regime: si sono adattate. Hanno riorientato le catene di fornitura, riducendo la dipendenza diretta dalla Cina e sfruttando in modo più efficiente gli accordi con Canada e Messico; hanno scaricato parte dei maggiori costi sui prezzi finali; hanno usato l’automazione e, sempre più spesso, l’intelligenza artificiale per migliorare produttività e ridurre la pressione sui costi del lavoro. Non è un processo indolore, ma finora ha funzionato, la crescita delle vendite resta robusta, intorno all’8%, con un contributo molto importante dalle aziende con forte esposizione internazionale, e i margini non solo tengono, ma crescono.

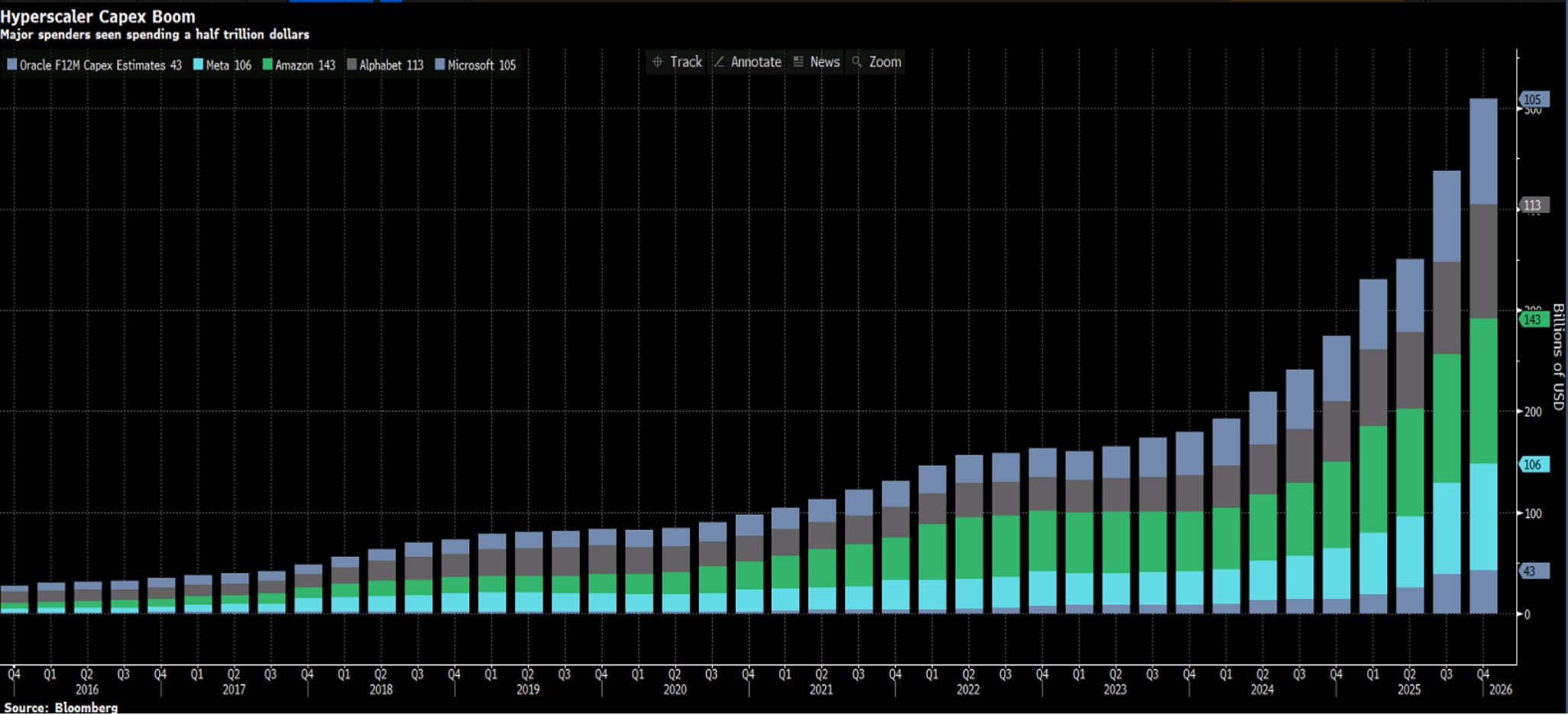

Là dove la narrazione è diventata davvero più complicata è sul tema AI. Per mesi abbiamo vissuto dentro una storia quasi perfetta: un leader chiaro sul fronte hardware, Nvidia, un gruppo ristretto di hyperscaler in corsa per conquistare la nuova frontiera dell’infrastruttura digitale, una valanga di capitali diretti verso data center, GPU e grandi modelli linguistici, multipli in espansione e la sensazione che si stesse assistendo a una nuova “Internet story”. Negli ultimi giorni questa linearità si è rotta. Il lancio di Gemini-3 da parte di Google, che gira su chip TPU proprietari invece che sulle GPU Nvidia, ha ricordato agli investitori che il vantaggio competitivo in questo settore è reale, ma non intoccabile. Altri player – pensiamo a DeepSeek – hanno presentato modelli descritti come pari o superiori alle ultime generazioni dei big americani. In parallelo sono iniziati a circolare dubbi sulla qualità degli utili degli hyperscaler, a partire da come vengono ammortizzati gli investimenti in chip AI e in infrastrutture.

Il risultato di questo cambio di percezione è stato un repricing violentissimo: il P/E forward (ovvero i multipli valutativi) di Nvidia si sono compressi rapidamente, mentre alcuni competitor– come Google – hanno visto sia i multipli sia la narrativa di mercato spostarsi a loro favore. Ma il punto fondamentale, per l’investitore, è un altro: la corsa è lunga, e non è affatto scontato che i leader di oggi siano i vincitori di domani.

La rivoluzione è vera, i numeri di investimento, di capex e di impatto sulla produttività sono reali, ma gli eccessi valutativi e le storie troppo “perfette” restano fragili per definizione. Siamo solo all`inizio dello sviluppo tecnologico legato all`AI e l`adozione da parte dei consumatori dell`intelligenza artificiale non è quasi neanche iniziata, continuiamo a vedere molte aziende che operano in business considerati più tradizionali come le prossime vincenti nella corsa all` AI, tutte aziende che oggi possiamo trovare sul mercato a valutazioni molto ragionevoli.

In mezzo infatti a questo rincorrersi di dati confusi, narrativa sull’AI, e Fed in bilico, resta un punto che, secondo me, va tenuto fermo. L’S&P 500 oggi è vicino ai massimi non perché “tanto sale sempre”, ma perché gli utili, finora, hanno rispettato le attese. In parallelo, però, i rischi stanno aumentando: sul mercato del lavoro, nella concentrazione dei rendimenti su poche mega-cap, nella possibile eccessiva fiducia sulla capacità della Fed di gestire perfettamente un equilibrio molto delicato tra inflazione, occupazione e stabilità finanziaria, nelle crescite attese degli utili per i prossimi anni. In questo tipo di fasi, il rischio non è tanto “stare investiti”, quanto il come stare investiti. Ha poco senso farsi prendere dal catastrofismo e azzerare completamente l’esposizione azionaria, ignorando la forza degli utili; ma ha ancora meno senso concentrare il portafoglio su pochi titoli o su segmenti dominati dalla narrativa, dando per scontato che nulla possa andare storto.

La disciplina che serve in questa fase di ciclo è la disciplina da mercato maturo, con particolare attenzione alla qualità degli utili, alla sostenibilità dei margini e soprattutto alle valutazioni. Serve oggi più che mai grande prudenza nel sovrappesare le storie più “di moda”, servono regole chiare di gestione del rischio, un buffer di liquidità nel portafoglio ed il corretto orizzonte temporale, senza mai inseguire il massimo di breve periodo.

Scopri i titoli azionari da vero Fuoriclasse selezionati dai nostri stock-pickers.

Cosa comprende il PIANO PLAYER

(abbonamento a 39 Euro/mese)*

Tutto quanto riportato nel PIANO GRATUITO

In aggiunta:

✉️ Accesso a 3 e-mail Settimanali Complete. Riceverai la newsletter di Fuoriclasse il martedì, una il giovedì e una la domenica con Accesso completo a tutte le newsletter presenti e passate! Ogni volta che ci sarà una notizia importante sui mercati, una azienda o un settore interessante per fuoriclasse, promozioni di fuoriclasse, ti verrà inviata una email dedicata.

🤝🏻 Partecipi ogni mese al “Fuoritalks”: incontro esclusivo online con gli analisti di Fuoriclasse.

Cosa comprende il PIANO PRO

(abbonamento a 900 Euro/anno)*

Tutto quanto riportato nel PIANO PLAYER

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.