L'illusione dell'indice: quando la calma è il pericolo

Il mercato sembra tranquillo. Eppure, sotto la superficie, qualcosa di importante sta cambiando. Il problema non è quello che vedi — è quello che non stai cercando.

Caro Fuoriclasse,

immagina di guardare il mare da riva. La superficie è quasi piatta, il vento è leggero, le onde piccole. Tutto tranquillo.

Ma sotto, le correnti si muovono in direzioni diverse — alcune portano a largo, altre verso la costa, alcune si scontrano. Un nuotatore inesperto che si fida di quello che vede dall’alto entra in acqua convinto di fare una nuotata tranquilla. Uno esperto sa che la superficie non racconta nulla delle correnti. E sa che è lì sotto che si decide se torni a riva o no. Questo è esattamente quello che sta succedendo sui mercati in questo momento. La superficie (l’indice) è calma, sotto, i flussi si stanno muovendo in direzioni molto diverse. E chi naviga guardando solo quello che vede dall’alto rischia di non capire in che direzione lo sta portando la corrente.

La quiete che inganna

Se nelle ultime settimane hai guardato l’S&P 500 — il principale indice della borsa americana — probabilmente hai avuto la sensazione che non stesse succedendo nulla di rilevante. Il grafico è ordinato. Niente scosse. Niente panico.

Ed è esattamente qui che nasce il primo errore che facciamo tutti, anche i professionisti.

Bias in azione: Euristica della disponibilità Utilizziamo quello che vediamo come misura di quello che esiste. Se il mercato non si muove, concludiamo che non ci siano tensioni. Ma la calma visibile non equivale all’assenza di rischio — equivale all’assenza di rischio visibile. Sono due cose molto diverse.

In realtà, dentro quell’indice apparentemente tranquillo, si sta svolgendo qualcosa di raro: la dispersione tra i singoli titoli ha raggiunto uno dei livelli più alti dal 2008. Significa che le azioni vincenti e quelle perdenti si stanno muovendo in direzioni sempre più opposte, con scarti enormi tra settore e settore.

Non è un mercato che sale o che scende. È un mercato che sta scegliendo.

La media non mente. Però nasconde. E spesso è quello che nasconde a fare la differenza.

La storia che si ripete (in silenzio)

Negli anni ‘70, c’erano le cosiddette Nifty Fifty: cinquanta grandi aziende americane — Coca-Cola, IBM, McDonald’s — che tutti consideravano intoccabili. Titoli da comprare e dimenticare. Qualità assoluta.

Le Nifty Fifty erano amate non perché i fondamentali fossero sbagliati — le aziende erano davvero eccellenti — ma perché vennero progressivamente pagate troppo. Quando i tassi d’interesse salirono, non crollarono i profitti: crollò la voglia di pagare quel prezzo per quei profitti. Anni di rendimenti deludenti, con aziende ancora ottime. La qualità non ti protegge se la paghi male.

Oggi stiamo vivendo qualcosa di simile. Per anni, la leadership del mercato è stata concentrata in un gruppo ristretto — le grandi tecnologiche americane che hanno dominato l’ultimo decennio. Ora i multipli si stanno ricalibrando: non perché le aziende siano peggiorate, ma perché il mercato sta ridiscutendo quanto vale e vuole pagarle.

Non è un crollo. È un riequilibrio. Ma i riequilibri sono psicologicamente fastidiosi — perché non c’è un evento netto da cui difendersi o un’opportunità ovvia da cogliere. C’è solo una redistribuzione silenziosa del capitale.

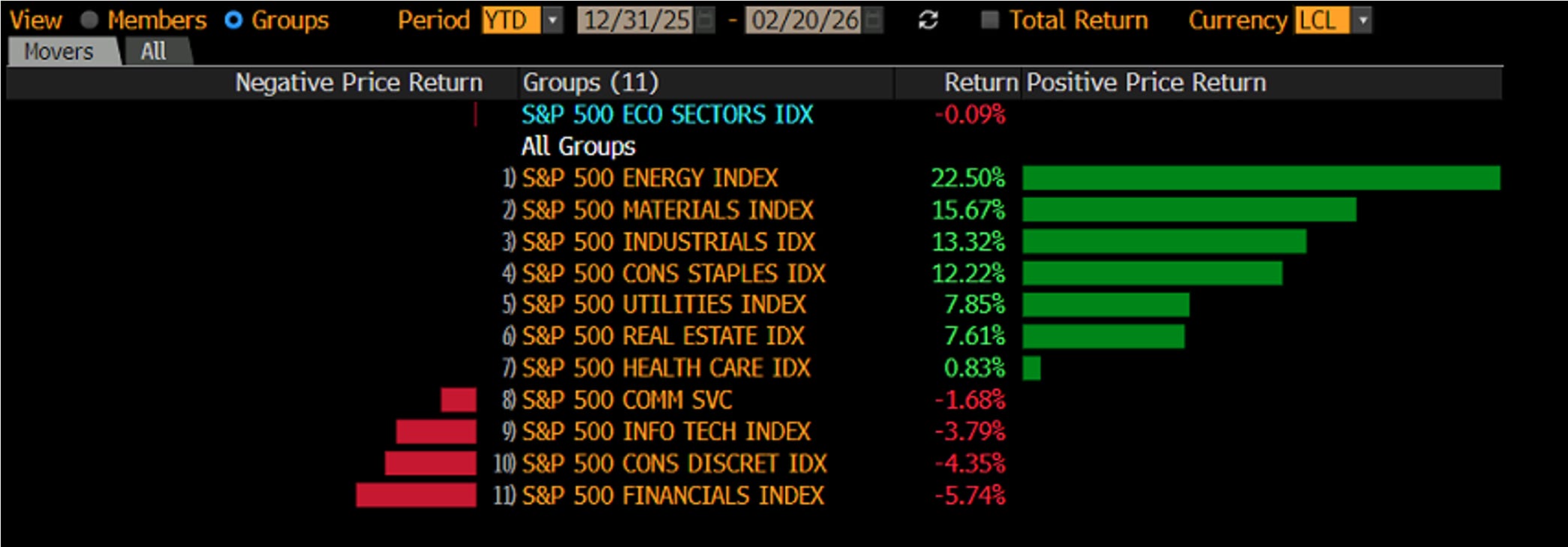

Il paradosso del “difensivo”

Mentre i titoli tecnologici diventano meno amati, un’altra categoria sta raccogliendo consensi: i settori cosiddetti difensivi. Beni di consumo quotidiano, energia, infrastrutture. Cose reali, fisiche, difficili da distruggere.

Perché questo? In un mercato dominato dalla paura della disruption da AI molte aziende asset light — software, piattaforme digitali, modelli scalabili — vengono percepite come più vulnerabili. Sta emergendo una nuova logica: investire in ciò che è difficilmente “distruttibile” dall’intelligenza artificiale.

Le chiamano HALO: Heavy Assets, Low Obsolescence. Società con asset fisici rilevanti, infrastrutture reali e minore rischio di sostituzione tecnologica diretta. Energia, retail fisico, industriali, infrastrutture.

In questo momento, alcune di queste aziende trattano a 40-45 volte gli utili — quasi il doppio delle aziende tecnologiche. Con una differenza fondamentale: la loro crescita è molto più lenta.

Bias in azione: Rappresentatività Associamo un’etichetta mentale a un settore (”difensivo” = sicuro) e smettiamo di applicarvi lo stesso livello di analisi critica che useremmo altrove. La parola “difensivo” diventa un anestetico cognitivo. Ma i multipli non leggono le etichette: se un’azienda stabile tratta a 45 volte gli utili e la sua media storica è 20, il rischio che il multiplo torni verso la sua media esiste comunque — a dire il vero il ritorno verso la media delle valutazioni nel lungo periodo è una delle poche certezze sui mercati.

Pensa a questo: stessa azienda, stessa qualità, stessi fondamentali, se il prezzo scende da 45 a 20 volte gli utili — senza che cambi nulla nell’azienda stessa — il tuo investimento perde oltre il 50%. Non perché hai sbagliato l’azienda, ma semplicemente perché hai pagato troppo una narrativa.

La compiacenza: il rischio che non senti

Quando la volatilità è compressa — cioè quando il mercato sembra tranquillo — accade qualcosa di ben documentato dalla ricerca comportamentale: gli investitori tendono ad aumentare l’esposizione al rischio.

Non perché abbiano valutato che il rischio sia effettivamente diminuito. Ma perché non lo sentono. E quello che non si sente, tende a non preoccupare.

Aumento così esposizione ad un titolo che la narrativa mi presenta come difensivo, ma la realtà è che lo sto pagando il doppio di un tech e mi sto in sostanza assumendo un rischio gigantesco.

La volatilità passata è una fotografia di ieri. Non è una garanzia per domani.

Nelle fasi di riequilibrio non vince chi reagisce all’onda più visibile. Vince chi sa leggere quello che sta succedendo sotto la superficie — prima che sia troppo tardi per scegliere.

Cosa significa tutto questo per te

Non ti sto dicendo che il mercato sta per crollare. Nelle vere crisi le correlazioni esplodono, tutto scende insieme, la dispersione si riduce perché il rischio viene venduto in blocco. Qui accade il contrario: le correlazioni sono basse, la dispersione è alta, il capitale si muove in modo selettivo. È tipico delle fasi di transizione, non delle fasi di collasso.

Ti sto dicendo che il momento attuale richiede un tipo di attenzione diverso da quello a cui siamo abituati. Non reazione agli eventi, ma lettura delle dinamiche.

Tre domande da portarti questa settimana:

Sto guardando l’indice o i componenti? La media può mostrarti calma mentre sotto avviene una rivoluzione silenziosa.

Sto comprando un’azienda o un’etichetta? “Difensivo”, “quality”, “growth” sono narrazioni, non protezioni automatiche. Il prezzo che paghi conta sempre.

Mi sento tranquillo perché il rischio è basso, o perché non lo vedo? Sono due cose molto diverse. La seconda è pericolosa.

Il mercato non ha l’obbligo di segnalare i cambiamenti con rumori forti. A volte li annuncia con il silenzio. Impara insieme a noi ad ascoltarlo.

Smetti di inseguire il mercato.

Inizia a guidarlo.

Cosa comprende il PIANO PLAYER

(abbonamento a 39 Euro/mese)*

Tutto quanto riportato nel PIANO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende il PIANO PRO

(abbonamento a 1200 Euro/anno)*

Tutto quanto riportato nel PIANO PLAYER

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.