🖥️Investire nell'S&P 500: la verità che il grafico più famoso della finanza non racconta.

Il lungo periodo premia gli investitori. Ma il percorso per arrivarci è molto meno lineare di quanto il grafico più famoso della finanza lasci intendere.

Caro Fuoriclasse,

La Mail della Domenica nasce con un obiettivo preciso: portarti dentro il processo decisionale, come se per qualche minuto ti sedessi al nostro desk.

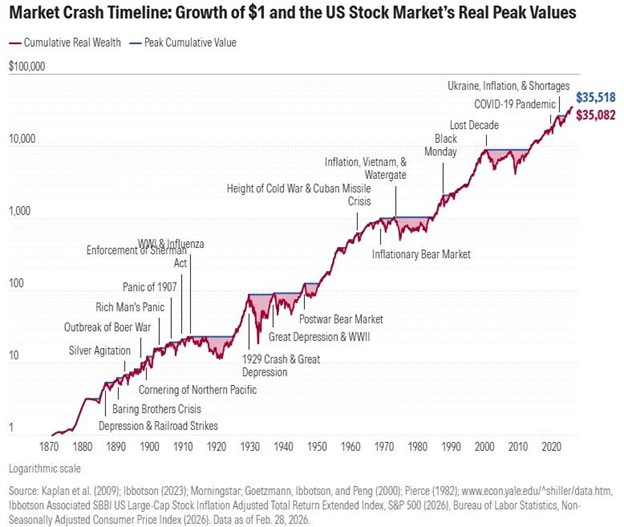

C’è un grafico che, prima o poi, incontra chiunque si avvicini al mondo degli investimenti. Lo avrai visto anche tu — su qualche social, in una presentazione, nella brochure di qualche società di gestione. Mostra la crescita di un dollaro investito nel mercato azionario americano dal 1870 a oggi: al netto dell’inflazione, con i dividendi reinvestiti, quel dollaro vale oggi più di 35.000 dollari.

È probabilmente il grafico più persuasivo di tutta la finanza. Su quella curva che sale, le grandi crisi della storia — il Panico del 1907, la Grande Depressione, il Lunedì Nero del 1987, la crisi finanziaria del 2008 — sembrano piccole increspature. Dettagli. Momenti di debolezza passeggera dentro una marcia inarrestabile verso l’alto.

Il messaggio che se ne ricava è semplice e rassicurante: investi, aspetta, e il tempo farà il resto. Ed è un messaggio vero. Ma è metà della verità. Perché dentro quello stesso grafico, nascosta tra le pieghe della scala logaritmica, c’è una seconda storia che quasi nessuno racconta. E per chi investe i propri risparmi — non quelli di un manuale di finanza, i propri — quella seconda storia è importante quanto la prima.

Il grafico più famoso della finanza dice la verità. Ma la dice su un orizzonte di 155 anni. Il problema è che nessuno di noi investe per 155 anni.

La storia nascosta: i decenni in cui non è successo niente.

Guardiamo lo stesso grafico con occhi diversi. Invece di seguire la curva che sale, concentriamoci sui periodi in cui la curva è rimasta sotto un massimo precedente — gli anni in cui un investitore, entrato nel momento sbagliato, ha aspettato solo per tornare in pari, in termini reali.

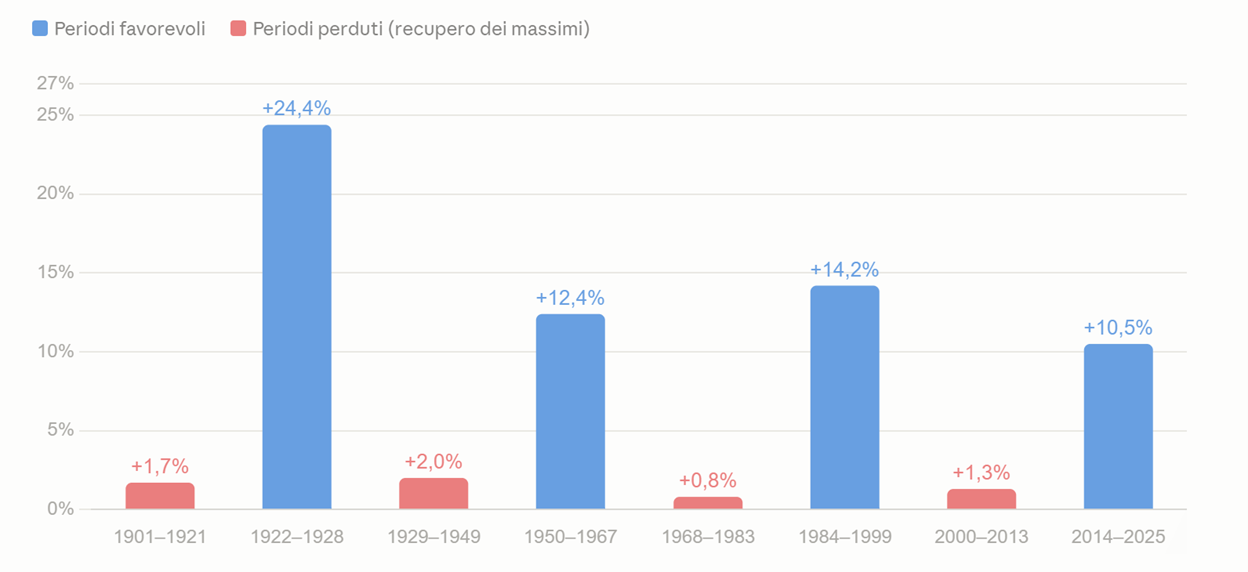

I numeri sono questi. Dal 1901 al 1921: vent’anni per recuperare i massimi precedenti. Dal 1929 al 1949: altri vent’anni. Dal 1968 al 1983: quindici anni. Dal 2000 al 2013: tredici anni.

Facciamo la somma: solo questi quattro episodi valgono 68 anni. Su un arco totale di 155 anni di storia, significa che più del 40% del tempo il mercato americano lo ha passato sotto un massimo precedente, in fase di recupero. Il grafico che sembra una salita continua è in realtà fatto per quasi metà di attese. Lunghe, silenziose, psicologicamente durissime attese.

E attenzione: stiamo parlando del mercato americano, il più performante della storia moderna. Il Giappone ha impiegato 35 anni — dal 1989 al 2024 — per rivedere i suoi massimi. La Grecia è ancora oltre il 50% sotto il picco del 1999. La storia americana è l’eccezione fortunata, non la regola garantita.

Perché questo conta: il tempo della storia non è il tuo tempo.

Ed eccoci al punto che rende tutto questo estremamente concreto.

La storia ha avuto 155 anni per produrre quel rendimento straordinario. Tu no. Una persona normale costruisce il proprio patrimonio in una finestra di 30, forse 40 anni — quelli tra l’inizio della carriera e la pensione. E dentro una finestra di 30-40 anni, un periodo di 15 o 20 anni senza rendimenti reali non è un’increspatura: è metà della tua vita da investitore.

Chi ha iniziato a investire nel 1968, a trent’anni, è tornato in pari — in termini reali — a quarantacinque. Chi è entrato con convinzione nel 2000, magari dopo aver visto i propri colleghi arricchirsi con i titoli internet, ha rivisto il proprio capitale reale nel 2013. Non sono casi di scuola: sono generazioni intere di investitori reali, con mutui, figli, pensioni da costruire.

La ricerca accademica ha dato un nome a questo problema: sequence of returns risk, il rischio della sequenza dei rendimenti. È stato formalizzato negli anni Novanta dagli studi di William Bengen sulla sostenibilità dei piani di prelievo — la ricerca da cui nacque la famosa “regola del 4%” — e da allora è uno dei pilastri della pianificazione finanziaria professionale. L’idea è tanto semplice quanto sottovalutata: non conta solo quanto rende il mercato in media. Conta quando arrivano i rendimenti buoni e quando arrivano quelli cattivi.

Due investitori possono ottenere lo stesso rendimento medio su trent’anni e finire con patrimoni completamente diversi, a seconda dell’ordine in cui quei rendimenti si presentano. Per chi sta accumulando, un decennio perso all’inizio è quasi un regalo — compra a prezzi bassi per anni. Ma per chi è vicino alla pensione, o sta già prelevando dal proprio capitale, un decennio perso all’inizio è devastante: ogni prelievo effettuato durante la discesa cristallizza una perdita che il recupero successivo non potrà più compensare.

Il mercato premia il tempo. Ma non promette che il tuo tempo sia quello giusto. La differenza tra i due è esattamente il lavoro della pianificazione.

Cosa se ne fa un professionista, di tutto questo.

Arrivati qui, la domanda giusta non è “il mercato salirà nel lungo periodo?”. Su questo la storia — con i dovuti caveat — dà una risposta ragionevolmente confortante. La domanda giusta è un’altra: il mio orizzonte sopravvive a un decennio perso? E questa domanda ha risposte diverse per persone diverse.

Il primo principio è l’allineamento tra orizzonte e allocazione. Il capitale che servirà tra vent’anni può permettersi di attraversare un decennio perso — anzi, se si continua ad accumulare, ne esce rafforzato. Il capitale che servirà tra tre anni no. Mescolare i due orizzonti nello stesso portafoglio, con la stessa allocazione, è uno degli errori più comuni e più costosi che vediamo.

Il secondo è non trovarsi mai nella condizione di venditore forzato. Le perdite permanenti, nella storia dei mercati, raramente le fa il mercato: le fanno gli investitori costretti a vendere nel momento peggiore — perché serviva liquidità, perché la leva ha presentato il conto, perché il panico ha vinto. Una riserva di liquidità e un portafoglio dimensionato sulla propria reale capacità di sopportazione non sono prudenza fine a se stessa: sono lo strumento che permette di essere ancora lì quando il recupero arriva.

Il terzo è la diversificazione vera — di asset, di geografie, di fonti di rendimento. I decenni persi dell’azionario americano non sono stati decenni persi per tutto: nel 2000-2013, mentre l’S&P 500 tornava faticosamente in pari, obbligazioni, mercati emergenti e materie prime hanno avuto stagioni eccellenti. Il portafoglio diversificato non rende mai quanto il migliore dei suoi componenti — ed è esattamente il suo pregio: non muore mai con il peggiore.

E il quarto, forse il più importante, riguarda il momento presente. Oggi il mercato americano viene da un ciclo straordinario, con valutazioni sopra le medie storiche e — come abbiamo raccontato nelle ultime settimane — utili in crescita a ritmi che i vincoli strutturali dell’economia non possono sostenere per sempre. Non sappiamo se davanti a noi c’è un decennio perso. Nessuno lo sa. Ma sappiamo che i decenni persi della storia sono iniziati quasi sempre così: da valutazioni elevate, aspettative estreme, e dalla convinzione diffusa che questa volta fosse diverso. Prepararsi non significa uscire dal mercato. Significa fare adesso le domande sul proprio orizzonte, sulla propria liquidità, sulla propria diversificazione — quando costano poco. Non dopo, quando costano tutto.

Le due verità dello stesso grafico.

Torniamo al punto di partenza. Quel grafico — un dollaro diventato 35.000 — contiene due verità, e servono entrambe.

La prima: il mercato azionario è la macchina di creazione di ricchezza più potente mai esistita, e il tempo è il suo carburante. Chi resta fuori per paura paga, nel lungo periodo, il prezzo più alto di tutti.

La seconda: quella macchina attraversa periodi lunghi — a volte lunghi quanto mezza vita lavorativa — in cui non produce nulla in termini reali. Chi la usa senza saperlo rischia di scoprirlo nel momento peggiore, con il capitale sbagliato, nell’anno sbagliato della propria vita.

Il mestiere di investire bene sta tutto nel tenere insieme queste due verità. L’ottimismo di lungo periodo e il realismo sulla strada per arrivarci. La fiducia nella destinazione e il rispetto per il percorso.

Time in the market batte il market timing — è vero, e lo ripetiamo spesso anche noi. Ma vale solo per chi ha costruito le condizioni per restare nel mercato tutto il tempo necessario. Il rendimento appartiene a chi arriva alla fine.

Buona Domenica

Il Team dei Fuoriclasse.

Non affidarti al caso.

Entra nella Community di Fuoriclasse e investi come i professionisti del settore.

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi 3 abbonamenti in qualsiasi momento.