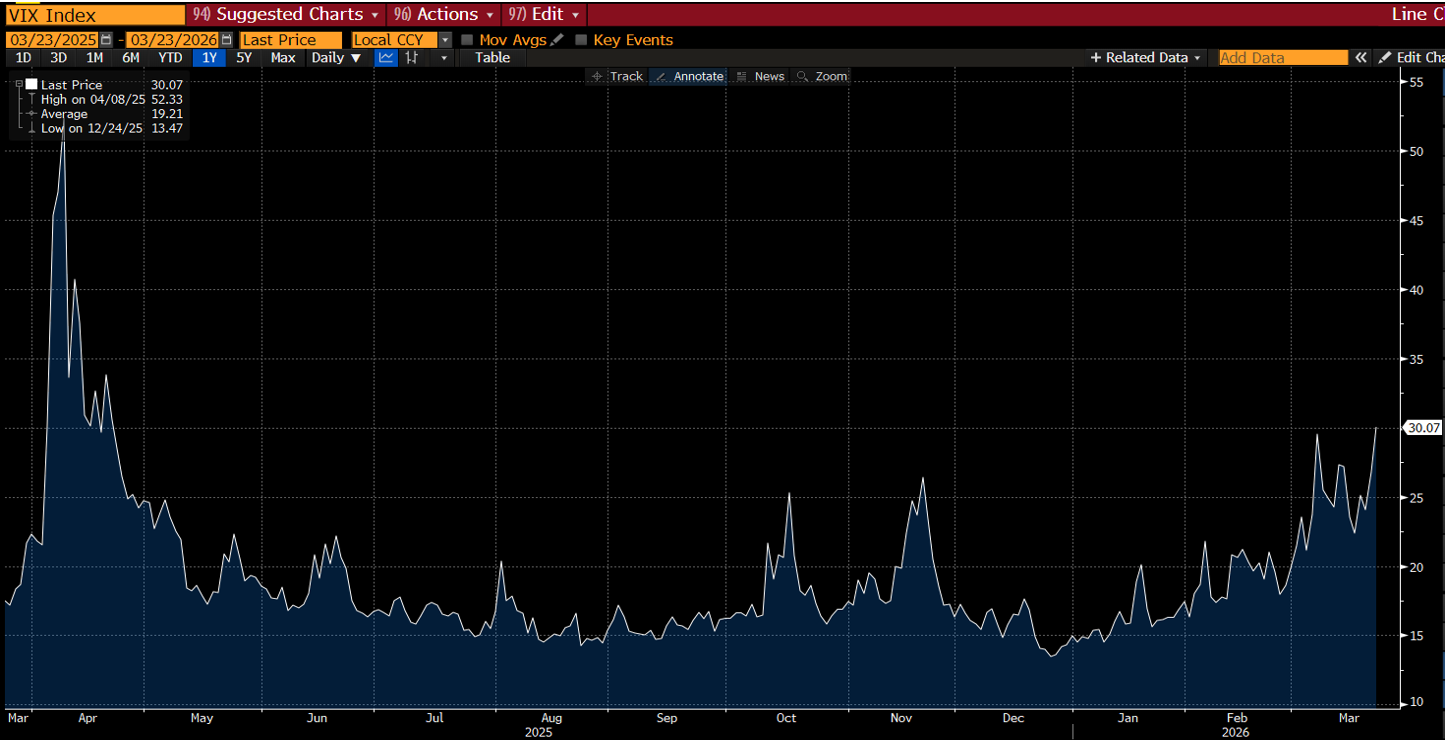

La settimana sui mercati è stata dominata da un intreccio complesso di fattori macro e geopolitici, con un elemento centrale, ovvero la crescente incertezza ed un incremento della volatilità.

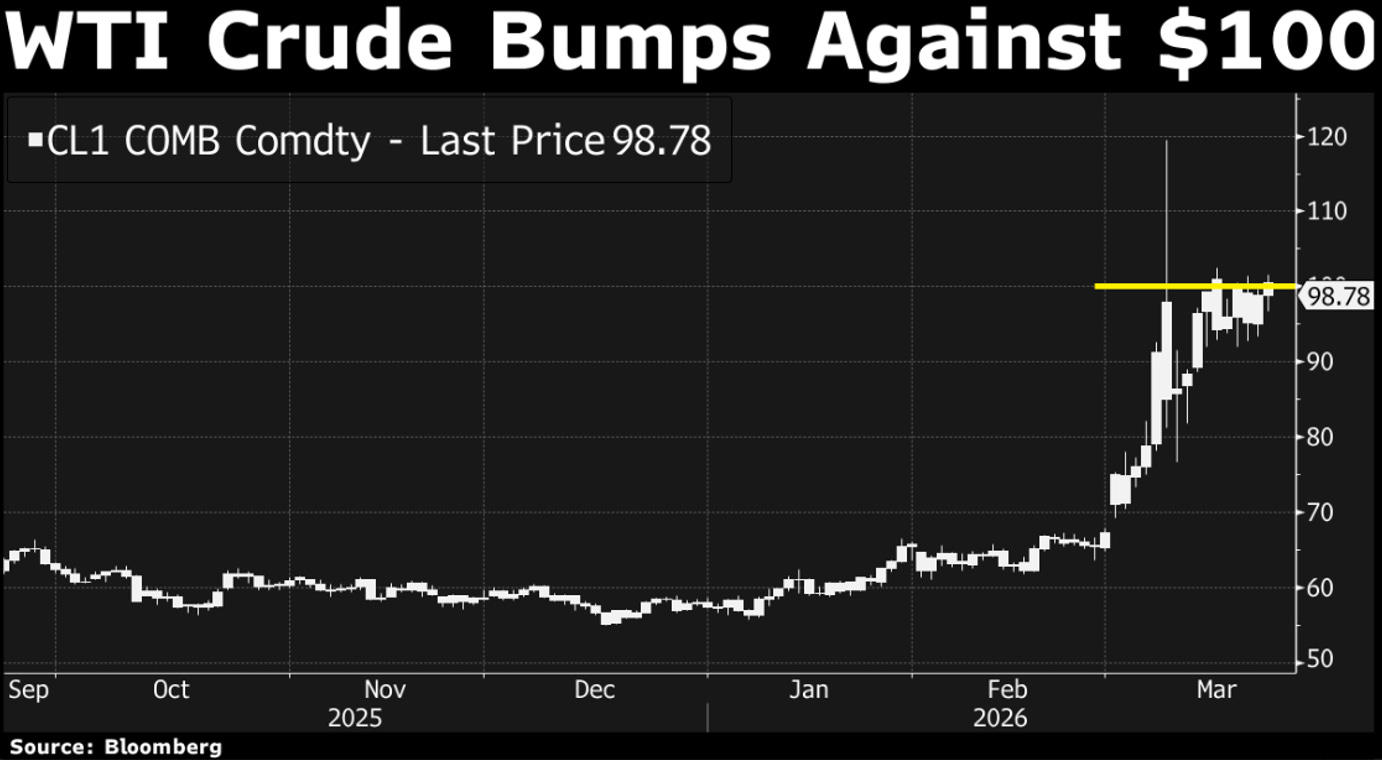

Da un lato, il conflitto in Medio Oriente continua a rappresentare il principale driver di volatilità. Il punto chiave resta lo Stretto di Hormuz, da cui transita circa il 20% dell’offerta globale di petrolio. Le tensioni in quell’area hanno spinto il prezzo del greggio sopra i 100 dollari al barile, riaccendendo immediatamente i timori inflazionistici e mettendo sotto pressione sia i mercati azionari che obbligazionari.

Dall’altro lato, è stata anche la settimana della Federal Reserve che si trova in una posizione estremamente delicata. Poche riunioni della Fed nella storia recente hanno presentato al FOMC una serie di segnali contrastanti più scomodi di quelli dell`ultima riunione in cui la banca centrale americana ha mantenuto i tassi invariati nel range 3,50%-3,75%, ma ha rivisto al rialzo le stime di inflazione al 2,7% alzandole dello 0.3% rispetto alla riunione di Dicembre, segnalando chiaramente che lo shock energetico potrebbe rallentare il percorso di rientro dell`inflazione.

Questo ha avuto un impatto diretto sui mercati e sulle aspettative circa l`evoluzione dei tassi di interesse. Prima della crisi in Iran, i mercati delle opzioni indicavano una probabilità implicita di appena il 7% di aumenti dei tassi da parte della FED nel 2026, ora questa percentuale è salita al 35%.

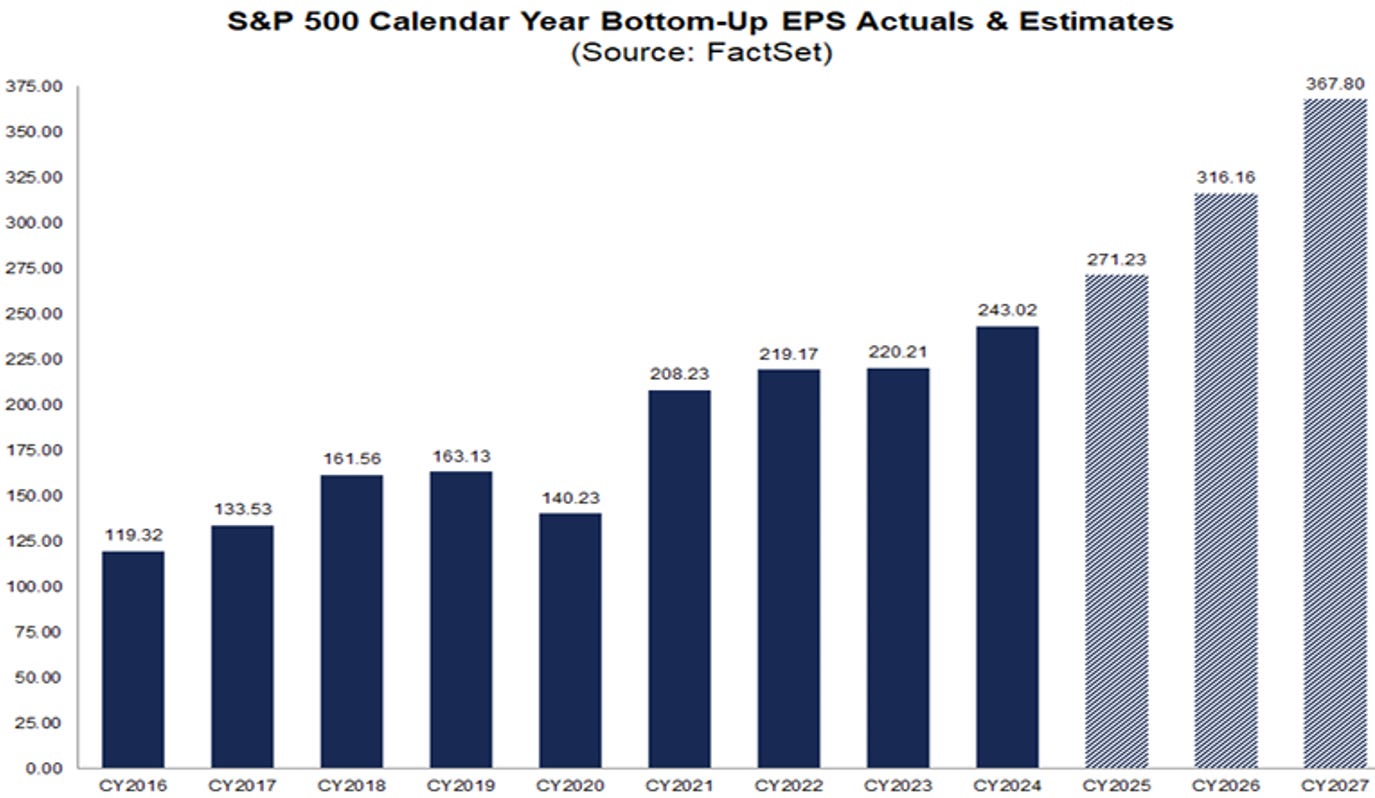

Il fatto che i tassi salgano ha implicazioni importanti anche per le azioni, quando il costo del denaro aumenta, il valore attuale dei flussi di cassa futuri si riduce, comprimendo i multipli e facendo scendere le azioni.

La Fed si trova oggi stretta tra due forze opposte. Da un lato, un possibile impulso inflazionistico legato all’energia, dall’altro, segnali di rallentamento dell’economia, crescita debole, consumi meno dinamici e un mercato del lavoro che sta iniziando a perdere slancio.

È il classico scenario da “policy dilemma”: intervenire tagliando i tassi per sostenere la crescita rischia di alimentare l’inflazione, mentre mantenere una politica restrittiva (ovvero non tagliare o addirittura aumentare i tassi) rischia di frenare ulteriormente l’economia.

In questo contesto, i mercati stanno cercando di prezzare una variabile che, per definizione, è imprevedibile: la durata del conflitto. Più la guerra si prolunga, maggiore sarà l’impatto su inflazione, crescita e politica monetaria. Passa tutto dalla durata del conflitto.

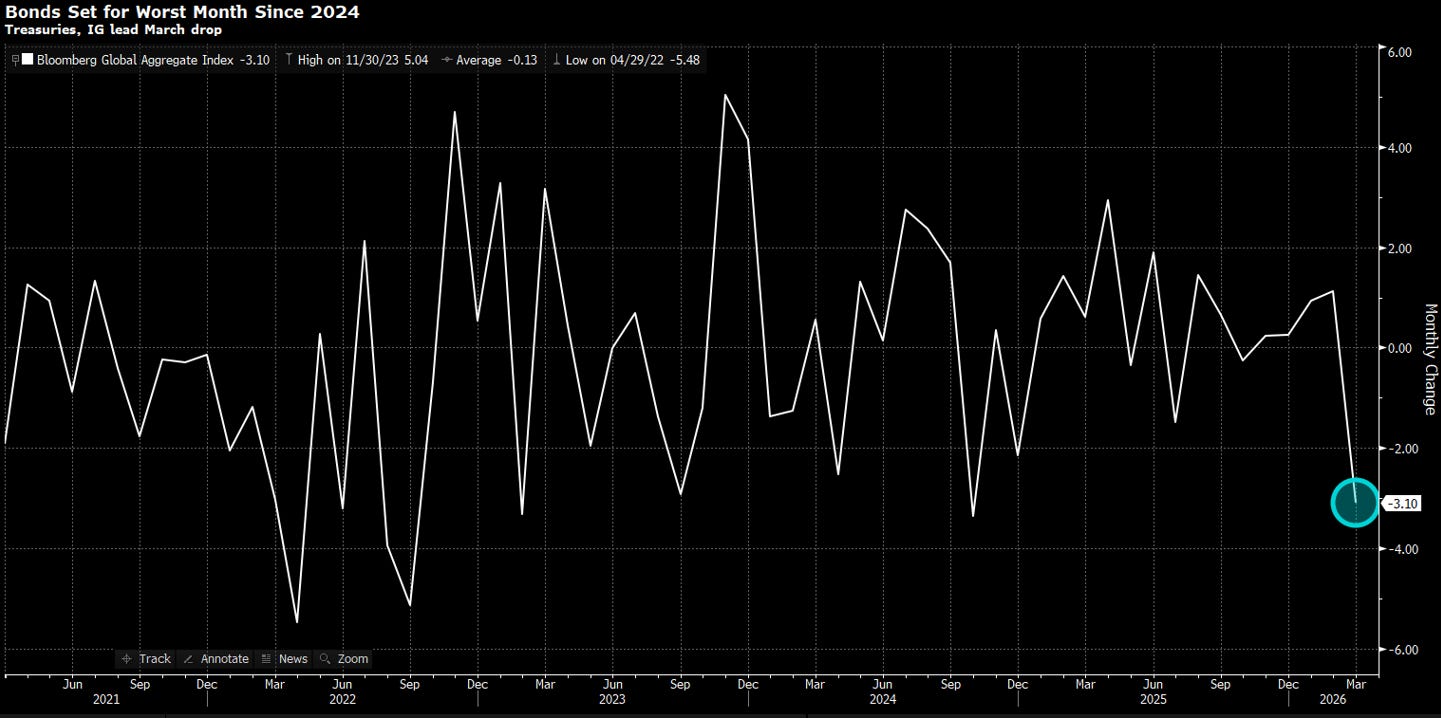

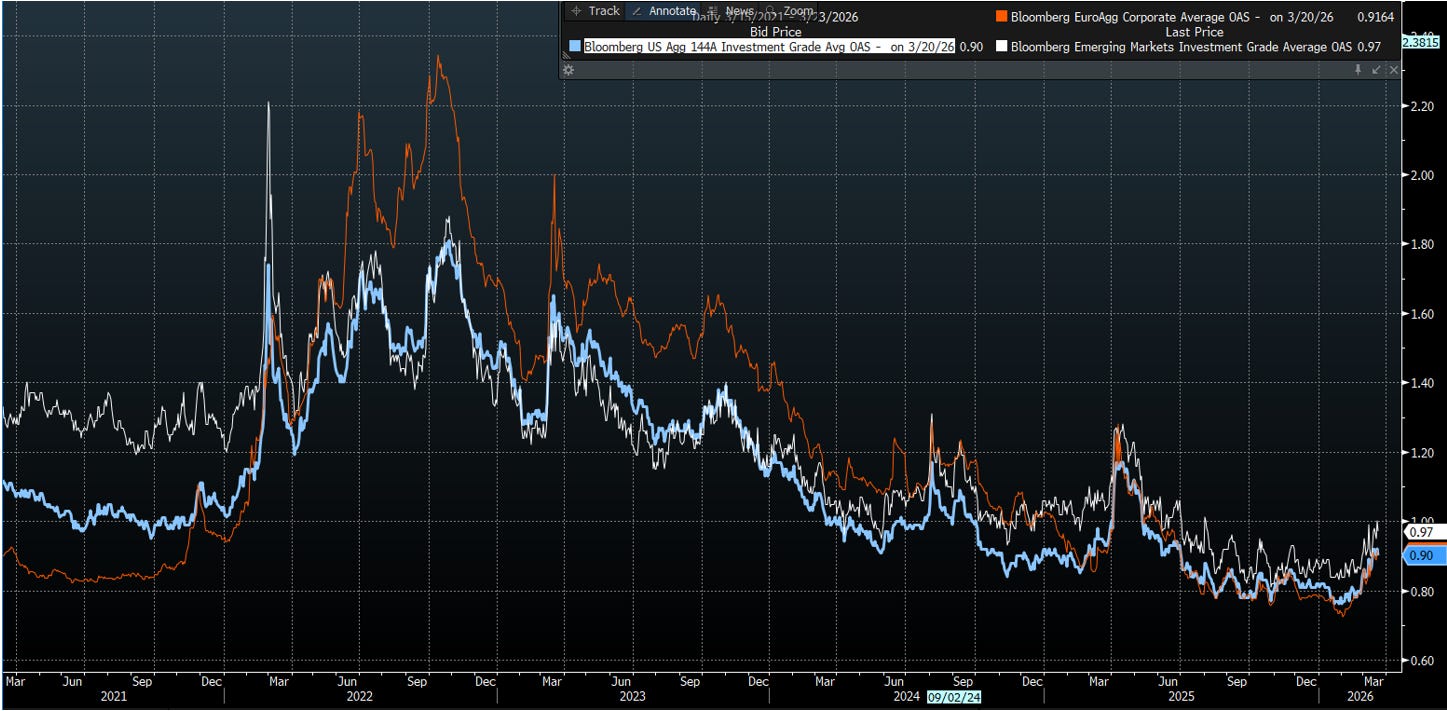

È una situazione complessa, e i mercati lo stanno capendo, infatti iniziano a emergere anche segnali più tecnici ma molto importanti. Uno su tutti è l’allargamento degli spread creditizi ovvero il rialzo dei rendimenti sui bond societari.

Questo è un indicatore che spesso passa sotto traccia, ma è fondamentale. Perché il credito è la linfa del sistema economico. Quando gli spread iniziano ad allargarsi, come stanno facendo in questo momento, significa che il mercato sta prezzando un aumento del rischio e un irrigidimento delle condizioni finanziarie. Storicamente, queste dinamiche non sono mai da sottovalutare, perché tendono ad anticipare fasi più difficili per l’azionario. Molto spesso i maggiori cali dell`azionario sono stati preceduti da un calo del mercato dei bond corporate, ed analizzando queste dinamiche emergerebbe quindi un potenziale elemento di cautela (anche se come si vede dal grafico l`allargamento degli spread non può essere al momento considerato significativo).

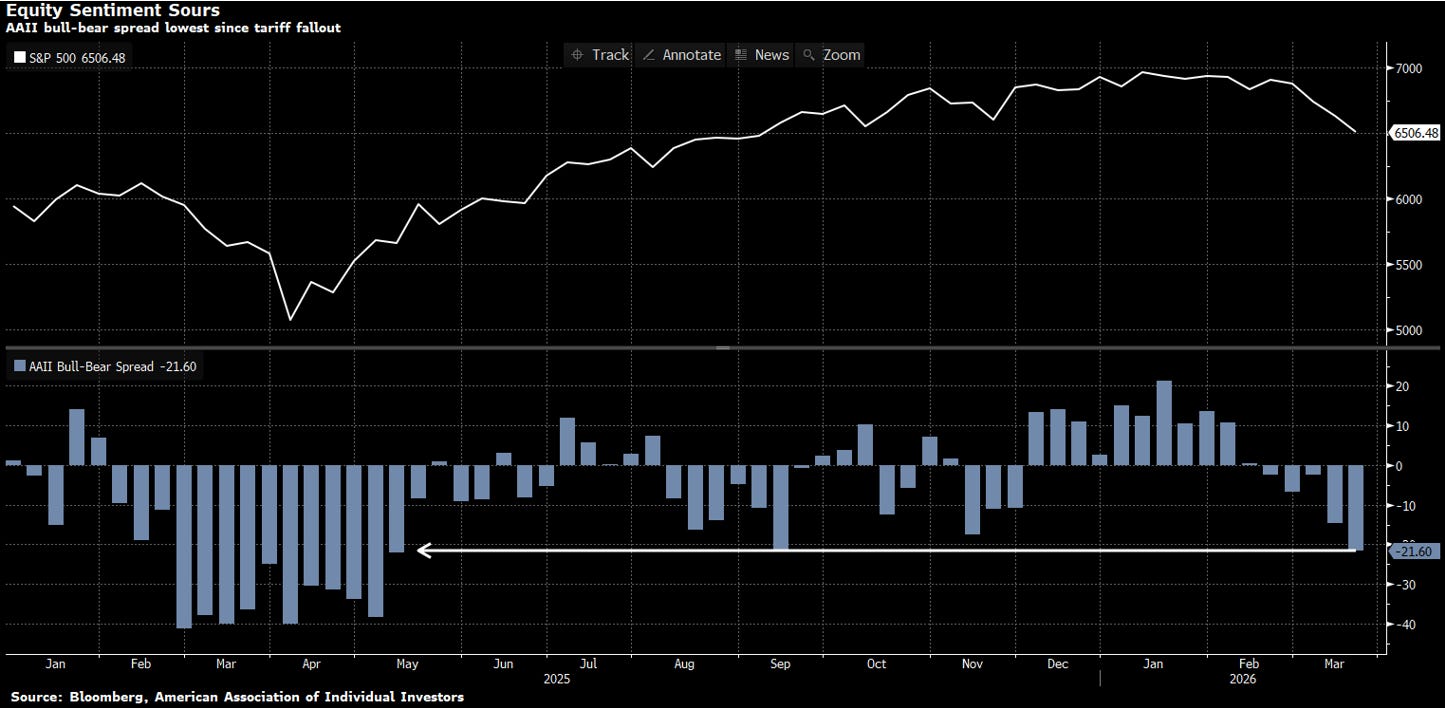

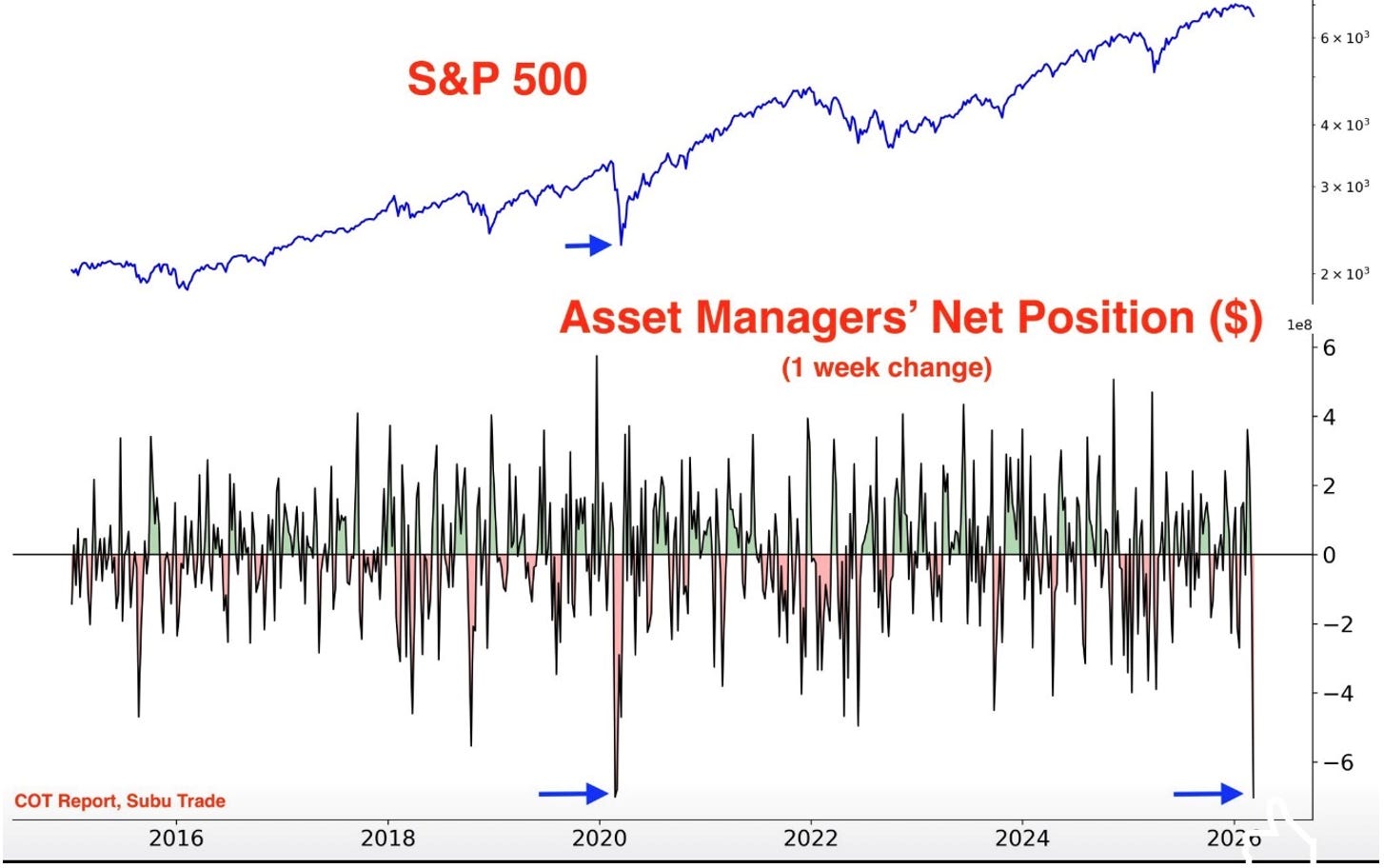

Detto questo, però, bisogna evitare di cadere in una lettura unidirezionale e pessimistica e per fare questo vale la pena fare un passo indietro e guardare un altro elemento chiave: il sentiment. Perché al di là delle notizie, quello che spesso conta davvero sui mercati è come gli investitori sono posizionati.

Oggi ci troviamo in una situazione piuttosto interessante. Il livello di pessimismo è molto elevato.

Questo storicamente è un segnale da non ignorare. Indicatori di sentiment come il Fear & Greed Index sono su livelli di paura estrema, i sondaggi sugli investitori mostrano una netta prevalenza di ribassisti, e l’esposizione degli asset manager è scesa ai minimi degli ultimi mesi, significa che gli investitori istituzionali hanno già venduto molto e sono già posizionati per scenari negativi.

Il punto centrale è che quando il consenso diventa così sbilanciato, significa che gran parte delle cattive notizie è già incorporata nei prezzi. I mercati non reagiscono tanto alle notizie negative in sé, ma a quanto queste sorprendono rispetto alle aspettative. E oggi le aspettative sono già molto basse.

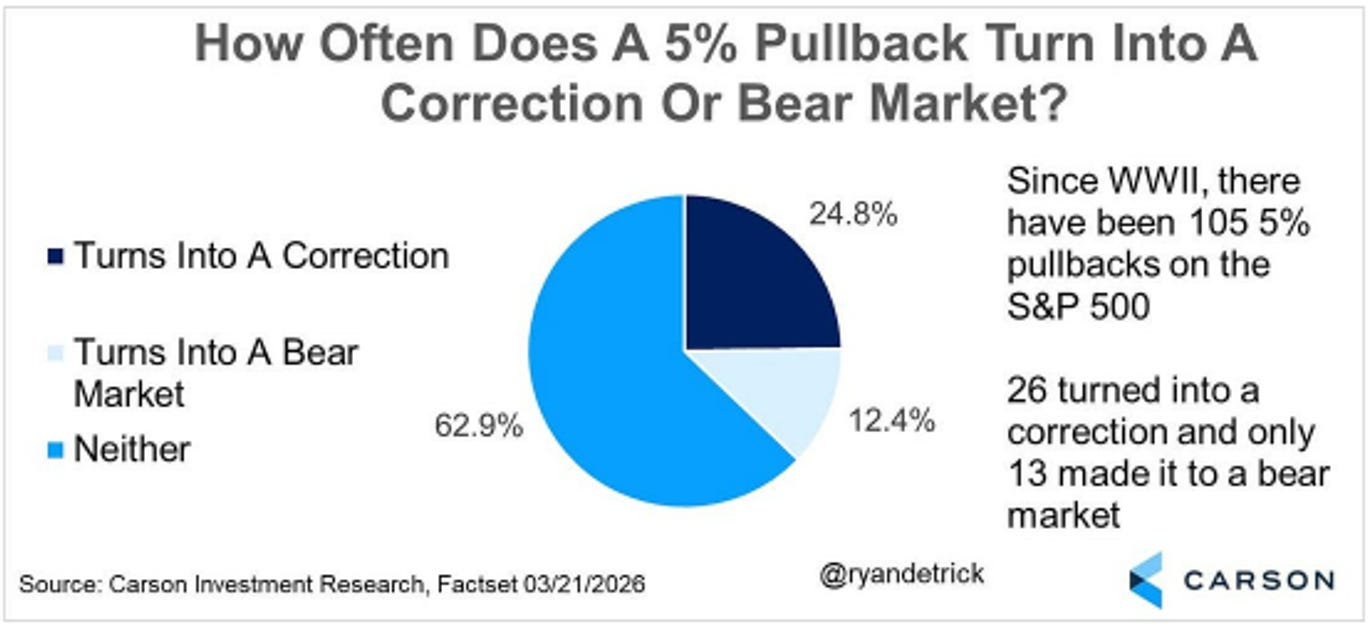

Ma invece di fermarci alle sensazioni, guardiamo i dati. A oggi i mercati stanno registrando cali poco superiori al 5%. Dal secondo dopoguerra ci sono stati 105 ribassi del 5%. Sapete quanti sono diventati vere correzioni, cioè oltre il -10%? Solo circa il 25%.

E quanti si sono trasformati in bear market, quindi oltre il -20%? Solo Poco più del 12%.

Tradotto: nel 62% dei casi, un calo del 5%… resta semplicemente un calo del 5%, poi il mercato torna a salire. Eppure ogni volta gli investitori reagiscono come se fosse l’inizio di un crollo epocale.

Questo non significa che i rischi non esistano. Esistono eccome. Ma le probabilità raccontano una storia meno drammatica rispetto alla percezione.

Quattro anni fa chiesero a Warren Buffett cosa fare in caso di una guerra mondiale e lui Rispose così:

“Beh, anche se mi dici che succederà tutto questo, continuerò comunque a comprare le azioni. L’unica cosa di cui si può essere abbastanza certi è che se dovessimo entrare in una guerra di vaste proporzioni, il valore del contante diminuirebbe.

Voglio dire, è successo praticamente in ogni guerra di cui sono a conoscenza. Quindi l’ultima cosa che vorresti fare è tenere soldi durante una guerra. Potresti voler possedere una fattoria, potresti voler possedere un condominio, potresti voler possedere titoli azionari…..nei prossimi 50 anni starai molto meglio possedendo beni produttivi piuttosto che pezzi di carta”.

Questo ovviamente non esclude ulteriore volatilità nel breve. I mercati potrebbero rimanere deboli e una correzione più ampia sarebbe anche fisiologica, contribuendo a riportare le valutazioni su livelli più sostenibili.

Allo stesso tempo, però, il fatto che gli investitori siano già molto difensivi rappresenta un elemento importante: se anche solo una parte delle incertezze dovesse attenuarsi, tutti quelli che hanno venduto dovranno correre a ricomprare, contribuendo alla risalita del mercato.

Il vero punto quindi non è se ci sarà volatilità — quella è inevitabile — ma se questa volatilità si trasformerà in qualcosa di più profondo, ovvero in un deterioramento strutturale della crescita o degli utili.

Ad oggi, questo scenario non è quello base, quindi la conclusione è abbastanza chiara ed ancora una volta non possiamo che essere d`accordo con Warren Buffet “continuerò comunque a comprare azioni”.

Smetti di inseguire il mercato.

Guidalo con Fuoriclasse.

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi 3 abbonamenti in qualsiasi momento.