Se guardiamo l’andamento dell’S&P 500 nelle ultime settimane potremmo quasi avere la sensazione che non stia succedendo nulla di particolarmente rilevante. Il grafico è ordinato, la volatilità realizzata è compressa, l’intervallo medio di oscillazione è vicino ai minimi degli ultimi anni. In superficie sembra un mercato stabile, quasi immobile, ma chi si ferma alla superficie rischia di perdere completamente il punto.

Perché sotto questa apparente tranquillità si stanno muovendo correnti molto profonde. La dispersione tra settori è tra le più elevate degli ultimi anni, le correlazioni sono crollate rispetto al 2025, e i rendimenti tra i titoli perdenti e quelli vincenti si stanno allargando in modo significativo. Non è un mercato che si muove compatto verso l’alto o verso il basso. È un mercato che sta riallocando capitale con decisione, che sta ridefinendo leadership e priorità.

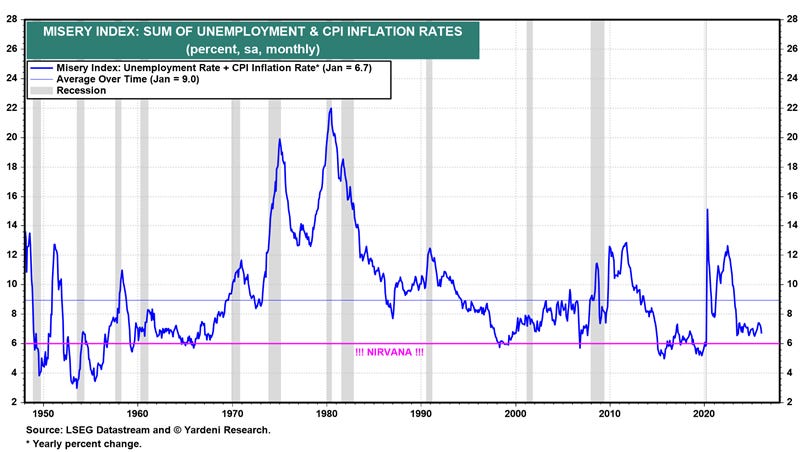

Il contesto macro, preso isolatamente, sembrerebbe rassicurante. La disoccupazione è al 4,3%, l’inflazione al 2,4%, il così detto “Indice della Miseria” (semplicemente la somma tra inflazione e disoccupazione) è vicino a livelli che potremmo quasi definire da “Nirvana”.

La Fed ha già tagliato 175 punti base dal 2024 e oggi il tasso reale è tornato in linea con la sua media storica. Dai verbali emerge una banca centrale divisa, ma non preoccupata: nessuna urgenza di ulteriori tagli, nessun segnale di stress sistemico.

Eppure qualcosa sta cambiando. Il manifatturiero, dopo una delle contrazioni più lunghe degli ultimi decenni, è tornato sopra la soglia di espansione. I nuovi ordini sono aumentati di quasi il 20%, un balzo storicamente registrato in meno del 5% dei casi, fornendo un segnale molto forte rispetto alle “false partenze” che abbiamo sperimentato negli ultimi anni. A parte le recessioni consecutive dei primi anni ‘80, non abbiamo mai visto il settore manifatturiero bloccato in contrazione per così tanto tempo come ai giorni nostri. Se questa fase di debolezza sta finalmente finendo è molto probabile si possa parlare di un’inflessione ciclica.

In questo contesto macro vanno lette le dinamiche attuali e quella che possiamo chiamare “la Grande Rotazione delle Valutazioni”. Per anni la leadership è stata concentrata nelle large cap, nelle Magnifiche-7, negli Stati Uniti rispetto al resto del mondo. Ora il mercato si sta riequilibrando. I multipli forward del settore Technology sono scesi rispetto agli eccessi di fine anno, non parliamo più di 30-35 volte gli utili ma di 20. Il P/E delle magnifiche 7 si è ridimensionato, mentre le Mid e small Caps e i mercati ex-USA stanno lentamente recuperando terreno.

La cosa molto positiva è che queste dinamiche sono molto ordinate, non stiamo assistendo a un crollo della tecnologia, e non siamo in una replica del 2000. La differenza sostanziale è che oggi gli utili esistono e crescono. L’ultima stagione degli earnings ha mostrato una crescita a doppia cifra degli utili e un’accelerazione dei ricavi che non si vedeva da anni. Il fatto che non siano solo gli utili a salire, ma lo faccia anche il fatturato, è molto supportivo perché significa che le aziende stanno realmente aumentando volumi e prezzi di vendita, non stanno solo tagliando costi e lavorando sulla marginalità.

Il mercato questo lo ha capito bene, ed infatti non sta negando la crescita, la sta semplicemente ricalibrando.

Si fa un gran parlare di rotazione verso il “value”, ma la realtà sottostante nasconde un paradosso insidioso. Alcuni titoli tradizionalmente considerati difensivi scambiano oggi a multipli forward estremamente elevati, a fronte di tassi di crescita decisamente modesti.

È proprio qui che si sta accumulando un rischio silenzioso di repricing. Acquistare un titolo del settore consumer staples (beni di consumo primario) a 40–45 volte gli utili significa accettare un premio valutativo difficilmente sostenibile nel lungo periodo. Se quel multiplo dovesse semplicemente convergere verso la sua media storica (prossima a 20x), il prezzo subirebbe una contrazione vicina al 50%, anche in assenza di un peggioramento dei fondamentali aziendali.

Questo ci ricorda una cosa fondamentale: il mercato non si muove solo per logica, ma anche per narrativa.

Nel Tech: Quando i multipli salgono, scatta immediatamente il confronto con la bolla dot-com. Nei settori “Sicuri”: Quando le valutazioni si gonfiano in aree percepite come rifugi, il silenzio è quasi totale.

Tuttavia, i nodi vengono sempre al pettine. Mentre alcuni segmenti “difensivi” (solo sulla carta) sono oggi i più esposti a un violento riprezzamento dei multipli, le aree Tech e Growth iniziano a meritare una seria riconsiderazione.

Abbiamo approfondito questo tema nell’ultima newsletter di Fuoriclasse. Puoi leggere l’analisi completa iscrivendoti gratuitamente su www.fuoriclasse.it.

Quello che però rende questa fase affascinante è che non assomiglia per niente ad una crisi. Nelle vere crisi le correlazioni esplodono, tutto scende insieme, la dispersione si riduce perché il rischio viene venduto in blocco. Qui accade il contrario: le correlazioni sono basse, la dispersione è alta, il capitale si muove in modo selettivo. È tipico delle fasi di transizione, non delle fasi di collasso.

C’è però un elemento che non va ignorato: la compiacenza. Gli indicatori di sentiment restano relativamente elevati e questo rende plausibile una prima parte dell’anno più irregolare, con movimenti improvvisi e cambi di leadership repentini.

Ma allo stesso tempo, gli utili stanno accelerando insieme all’economia, il manifatturiero sta migliorando e gli indicatori di sorpresa economica stanno tornando positivi.

Il quadro, quindi, non è fragile. È complesso. Ed è proprio questa complessità che richiede disciplina.

Se guardiamo solo l’indice, vediamo calma. Se guardiamo sotto la superficie, vediamo una riallocazione di capitale che potrebbe ridefinire le gerarchie per i prossimi anni. Non è una battaglia tra growth e value, non è una guerra tra Stati Uniti e resto del mondo. È un processo di riequilibrio dopo anni di concentrazione estrema.

Il mare sembra piatto, ma le correnti si stanno muovendo con forza. E in queste fasi non vince chi osserva l’onda più visibile, ma chi capisce in che direzione sta andando la corrente invisibile.

Smetti di inseguire il mercato.

Inizia a guidarlo.

Cosa comprende il PIANO PLAYER

(abbonamento a 39 Euro/mese)*

Tutto quanto riportato nel PIANO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende il PIANO PRO

(abbonamento a 1200 Euro/anno)*

Tutto quanto riportato nel PIANO PLAYER

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.