Il mercato è sui massimi, ma far finta che il messaggio sia semplice sarebbe un errore perché è altrettanto vero che il contesto intorno si sta facendo sempre più complesso. L’inflazione continua a sorprendere verso l’alto, il petrolio resta su livelli elevati, la Federal Reserve è sempre meno nelle condizioni di poter parlare con serenità di tagli dei tassi, e il quadro geopolitico continua a essere instabile.

Sotto la superficie di un mercato che continua a salire iniziano a convivere segnali anche molto diversi tra loro: utili forti, certo, ma anche aspettative più difficili da battere; un’economia ancora resiliente, ma con un’inflazione che non vuole rientrare; e soprattutto un equilibrio che appare solido, ma probabilmente anche più fragile di quanto i massimi lascino intendere.

Il rialzo poggia però ancora su tre pilastri abbastanza solidi.

Il primo pilastro, naturalmente, sono gli utili.

La stagione del primo trimestre è stata semplicemente eccezionale. Più dell’80% delle società dell’S&P 500 ha battuto le stime sugli utili, circa l’80% ha superato anche le attese sui ricavi, e la crescita complessiva degli utili è salita di quasi il 28% su base annua, la migliore dal 2021.

Questo è il vero fondamento del mercato attuale. Non stiamo parlando di un rialzo costruito soltanto sulla narrativa, ma di un mercato che continua a essere sostenuto da profitti aziendali molto più forti del previsto.

Il punto, però, è che proprio perché questo trimestre è stato così forte, da qui in avanti il livello di difficoltà si alza. Quando si ragiona su crescite anno su anno conta sempre la base di confronto: se oggi gli utili fanno un grande balzo, domani quel numero molto alto diventa il nuovo punto di partenza. E quindi, per continuare a mostrare la stessa velocità di crescita, le aziende dovranno fare ancora meglio partendo da una base già alzata in modo significativo. In altre parole, il mercato oggi viaggia sull’entusiasmo di una stagione degli utili straordinaria, ma nei prossimi trimestri mantenere questa traiettoria sarà inevitabilmente più difficile.

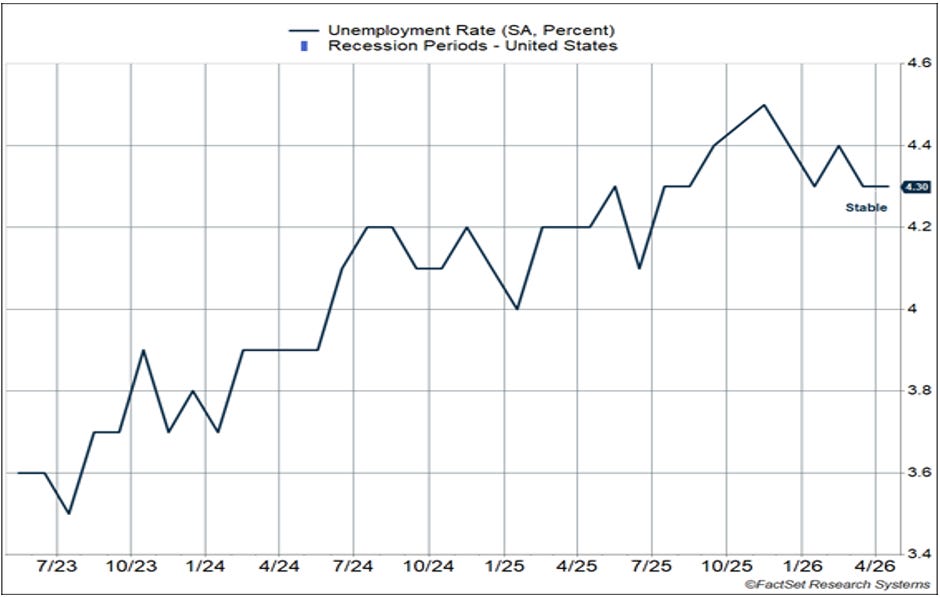

Il secondo pilastro è il mercato del lavoro.

Per mesi si è detto che il lavoro fosse il vero punto debole dell’economia americana, ma i dati più recenti raccontano una storia diversa. Per la prima volta da quasi un anno gli Stati Uniti hanno creato posti di lavoro per due mesi consecutivi, il tasso di disoccupazione è rimasto stabile al 4,3%, e soprattutto i licenziamenti continuano a essere contenuti.

Questo è un passaggio importante, perché un mercato del lavoro che tiene significa consumi che reggono, redditi nominali che continuano a crescere e un’economia che, pur rallentando rispetto ai ritmi più forti del passato, non sta entrando in una vera fase di rottura.

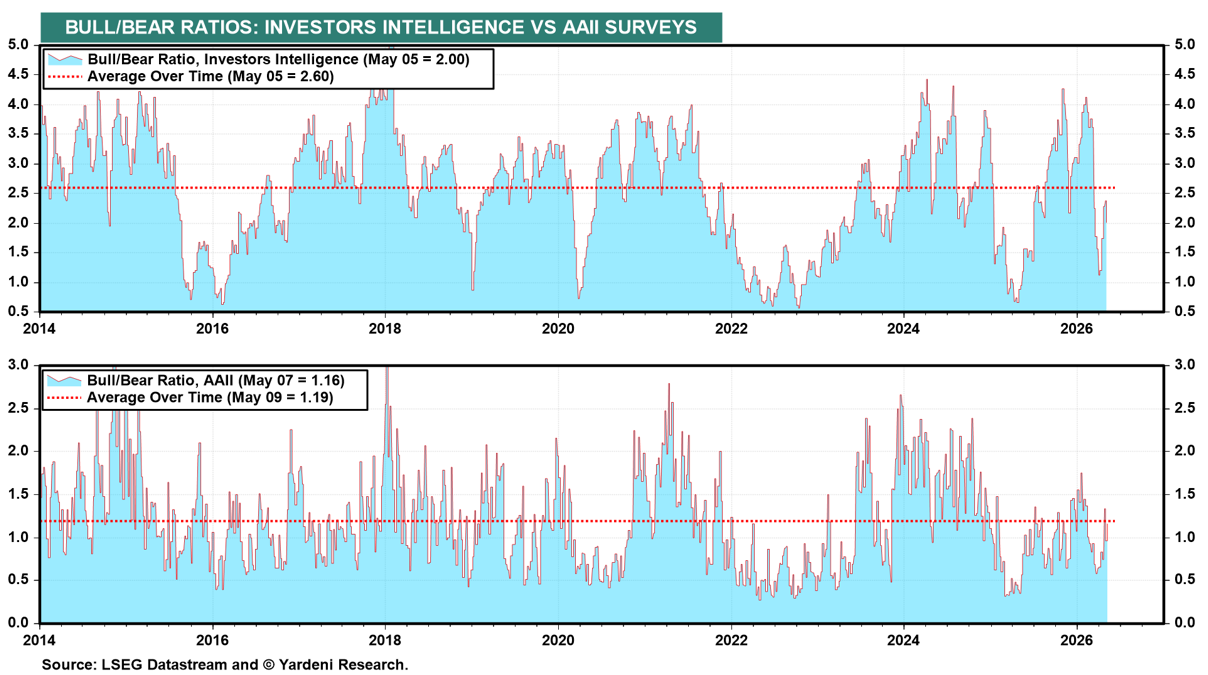

Il terzo pilastro, e forse il più interessante, è il sentiment.

Perché la cosa sorprendente di questo rally è che continua a svilupparsi in un clima che resta più vicino allo scetticismo che all’euforia.

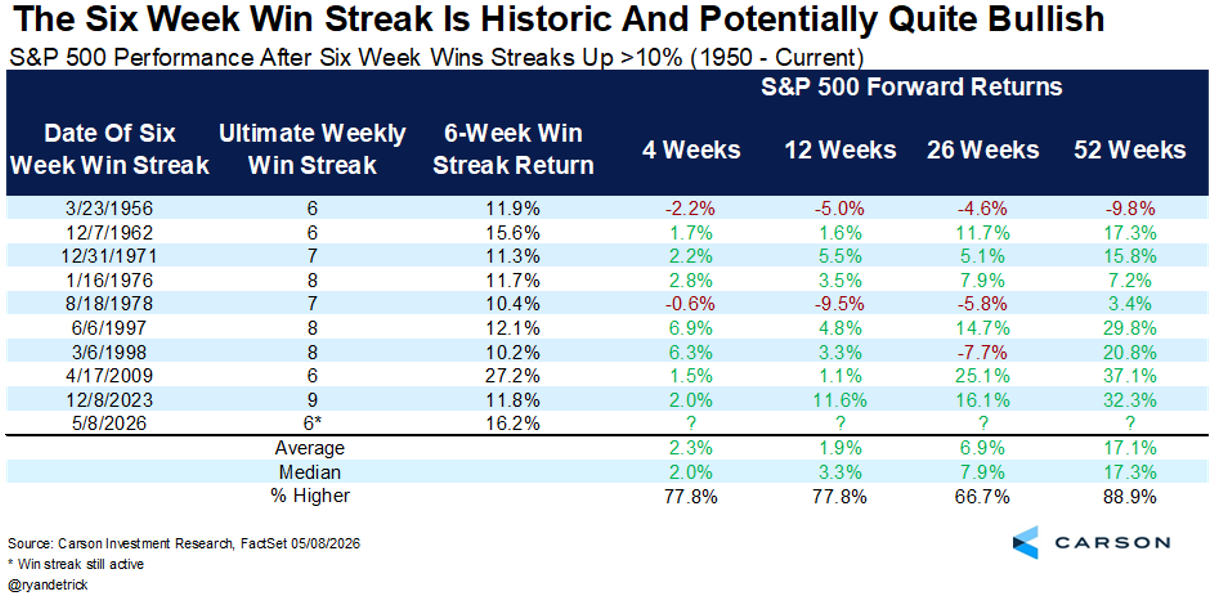

E questo, in ottica contrarian, conta. L’S&P 500 è salito per sei settimane consecutive, con una delle migliori sequenze degli ultimi decenni. Storicamente, quando il mercato mette insieme sei settimane di rialzo così forti, i rendimenti successivi a sei e dodici mesi tendono a essere superiori alla media.

Ma ancora più interessante è il fatto che questo movimento non stia avvenendo in un clima di entusiasmo generalizzato. Gli investitori non sembrano davvero convinti fino in fondo, la fiducia dei consumatori resta depressa e, più in generale, la sensazione è che molti continuino a non fidarsi di questa salita. Ed è una caratteristica tipica dei bull market che hanno ancora energia: maturano nello scetticismo, non nell’euforia.

Ora, detto tutto questo, sarebbe sbagliato trasformare il messaggio in qualcosa di ingenuamente ottimistico. Perché il fatto che i rialzisti restino al comando non significa affatto che tutto sia perfetto.

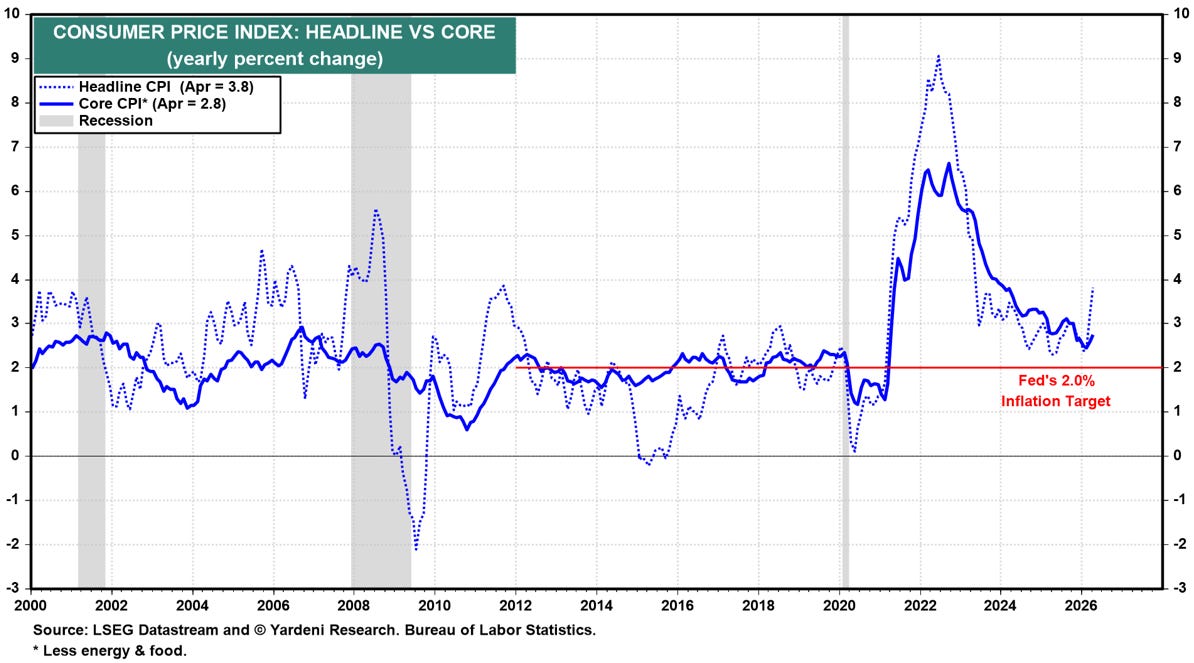

Il punto più delicato oggi è l’inflazione.

Il CPI e il PPI di aprile sono usciti più forti delle attese. Una parte importante dell’aumento è arrivata dall’energia, ma non solo. Anche trasporti, logistica e componenti più ampie del paniere stanno mostrando una riaccelerazione. E la conseguenza è che i salari, pur continuando a crescere, non stanno tenendo il passo dell’inflazione in termini reali. Questo significa che una parte della resilienza dei consumi potrebbe diventare più vulnerabile nei prossimi mesi.

In condizioni normali, un mercato del lavoro così stabile e un’inflazione così elevata sarebbero un argomento forte per una Fed più aggressiva. Invece la banca centrale, almeno per ora, continua di fatto a tollerare un livello di inflazione molto superiore al target. Ed è proprio questa combinazione, almeno finché regge, che continua a essere favorevole all’azionario.

Il problema è che questo equilibrio non può essere dato per scontato all’infinito. Perché se l’inflazione restasse alta troppo a lungo, prima o poi la Fed sarebbe costretta a cambiare tono. Non è probabilmente una questione di brevissimo periodo, ma è una tensione che resta sullo sfondo e che i mercati dovranno continuare a monitorare.

Ed è qui che entra in scena il mercato obbligazionario, che questa settimana ha mandato un messaggio piuttosto chiaro, sia alla Fed sia alla politica americana. Da una parte abbiamo ancora petrolio elevato, tensioni geopolitiche irrisolte e uno Stretto di Hormuz che continua a rappresentare un rischio concreto. Dall’altra, i dati macro americani continuano a mostrare un’economia che rallenta meno del previsto, con inflazione, consumi e mercato del lavoro ancora troppo solidi per immaginare una banca centrale davvero accomodante.

Il risultato è che i rendimenti sono saliti con decisione, con il Treasury decennale tornato sopra il 4,5%. Non lo leggerei in modo allarmistico, perché a questi livelli i bond tornano anche a offrire valore, ma sarebbe sbagliato ignorarne il segnale: il mercato sta chiedendo un premio più alto per convivere con deficit elevati e un’inflazione che rischia di restare più persistente del previsto.

La cosa interessante, però, è che l’azionario ha assorbito questo movimento senza rompersi davvero. Ed è un segnale importante, perché ci dice che oggi obbligazioni e azioni stanno guardando lo stesso scenario con occhi diversi. Il bond market resta concentrato su inflazione, sostenibilità fiscale e politica monetaria. L’azionario continua invece a guardare soprattutto utili, crescita nominale e grandi trend strutturali, a partire dall’intelligenza artificiale.

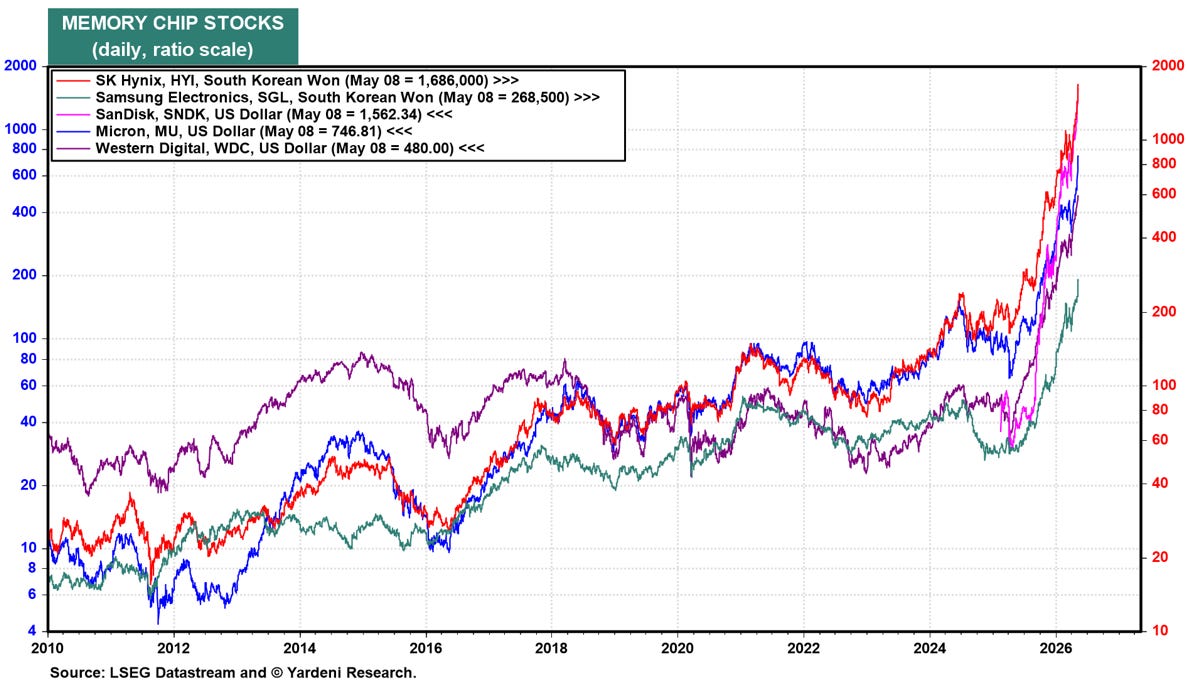

C’è poi un altro punto che merita di essere sottolineato bene: il mercato continua sì a salire, però una parte molto importante della spinta arriva dai semiconduttori e dalla filiera AI.

Questo non vuol dire che il rally sia falso. Vuol dire però che una parte della leadership è estremamente forte e, in alcuni casi, anche estremamente tirata.

Quindi il quadro resta costruttivo, e i rialzisti hanno ancora argomenti seri dalla loro parte. Ma allo stesso tempo il mercato sta entrando in una fase in cui serve più selettività.

Oggi i rialzisti restano al comando. Ma per restarci ancora a lungo avranno bisogno che questi tre pilastri — utili, lavoro e scetticismo diffuso — continuino a reggere. Finché sarà così, il mercato potrà anche restare rialzista più di quanto molti si aspettino. Ma da qui in avanti sarà sempre meno un rialzo da inseguire alla cieca, e sempre più un rialzo da gestire con disciplina.

Fai Tuo il Metodo dei Fuoriclasse

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi 3 abbonamenti in qualsiasi momento.