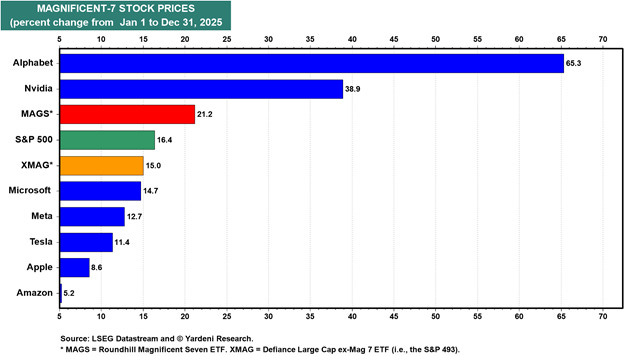

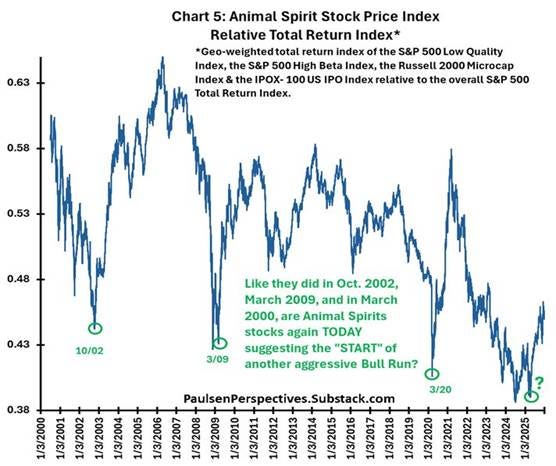

In questi primi giorni del 2026 il mercato sta mandando un segnale piuttosto chiaro: l’intonazione complessiva resta costruttiva, ma la leadership sta cambiando rapidamente, come spesso accade proprio quando la narrativa appariva più solida e condivisa. È quella sensazione sottile che molti investitori conoscono bene: non sta succedendo nulla di drammatico, ma si percepisce che “qualcosa non gira più come prima”. Stiamo assistendo infatti a una rotazione evidente, con prese di profitto nell’universo legato all’AI e un rinnovato interesse verso aree più cicliche e “old economy”.

Ciò che colpisce è l’indebolimento del momentum e la nuova gerarchia che ne deriva: il value mostra una maggiore tenuta, mentre il growth continua a reggere ma senza la spinta che lo aveva caratterizzato nelle fasi precedenti. È una configurazione in sostanza che parla molto più di rotazione che di fine ciclo.

Il messaggio, infatti, non è che “l’AI sia finita”, ma che il mercato sta cercando un punto di equilibrio più sostenibile per questa narrativa: meno entusiasmo lineare e più attenzione ai fondamentali, alla sostenibilità dei capex e alla tenuta dei margini. In questa fase del ciclo accade spesso che i “vincitori” continuino a essere venduti, non perché abbiano improvvisamente perso qualità, ma perché le aspettative incorporate nei prezzi sono diventate esse stesse un fattore di freno. Ed è qui che entra in gioco la parte più difficile dell’investire: accettare che un’azienda eccellente non è automaticamente un buon investimento a qualsiasi prezzo.

È un passaggio psicologico importante: quando il mercato smette di pagare qualsiasi prezzo per ciò che ha funzionato e inizia a chiedere un margine di sicurezza, la leadership tende ad allargarsi e questo è un segnale coerente con una rotazione che potrebbe continuare anche nelle prossime settimane o mesi.

D`altronde se la “bolla dell’IA” finisce in copertina su Bloomberg Businessweek, dal punto di vista contrarian è quasi una buona notizia. Quando un tema diventa così visibile, spesso il mercato ha già iniziato a scontarne i rischi.

Il vero tema oggi non è tanto lo scoppio di una bolla, quanto la fatica dell’IA: i Magnifici 7 sono impegnati in una corsa agli investimenti che richiede enormi capex in infrastrutture potenzialmente rapidamente obsolete, con il rischio di comprimere margini e ritorni man mano che la concorrenza aumenta. Più che un’esplosione violenta, lo scenario più plausibile è uno sgonfiamento graduale della narrativa, senza che si arrivi ad effetti recessivi.

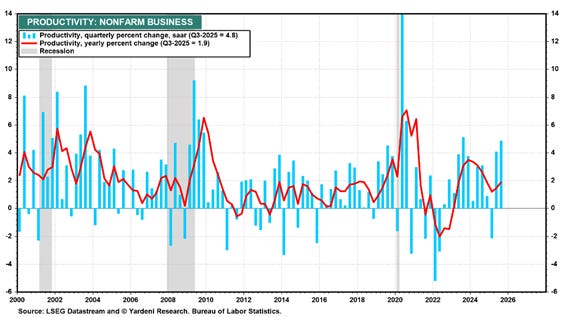

Nel frattempo, però, l’IA sta iniziando a fare ciò che conta davvero: aumentare la produttività. I dati lo mostrano chiaramente, con la produttività non agricola in crescita del 4,9% nel terzo trimestre 2025. Questo suggerisce un possibile passaggio di testimone: meno entusiasmo concentrato su pochi titoli “iconici” e più benefici diffusi sull’insieme dell’economia e sulle restanti 493 società all`interno dell`indice, che possono sfruttare l’IA per migliorare efficienza, margini e utili.

Questo è un punto sottile ma importante: è possibile che la bolla, se esiste, non esploda in un colpo solo, ma perda aria progressivamente mentre i benefici della tecnologia si diffondono e mentre la concorrenza comprime rendite e margini degli attuali vincitori.

Ed è anche qui che le valutazioni tornano a essere un vincolo.

Il premio dei magnifici 7 rimane elevato: multipli forward più alti rispetto al resto del mercato, e un livello di aspettative sugli utili che presuppone margini e crescita superiori alla media per un lungo periodo di anni. Il problema non è “se” siano grandi aziende; il problema è “quanto” il mercato è disposto a pagare quando la competizione si intensifica e quando la spesa per restare leader diventa strutturalmente più pesante.

Aneddoto statistico: L’S&P 500 è in aumento di oltre l’1% dopo i primi 5 giorni del 2026. Storicamente, quando ciò accade, l’intero anno è positivo più dell’87% delle volte e in media la performance a fine anno è di quasi il 16%. Seguendo queste statistiche questo mercato rialzista probabilmente è tutt’altro che finito, Numeri che fanno ben sperare, ma che vanno letti come una bussola, non come una garanzia.

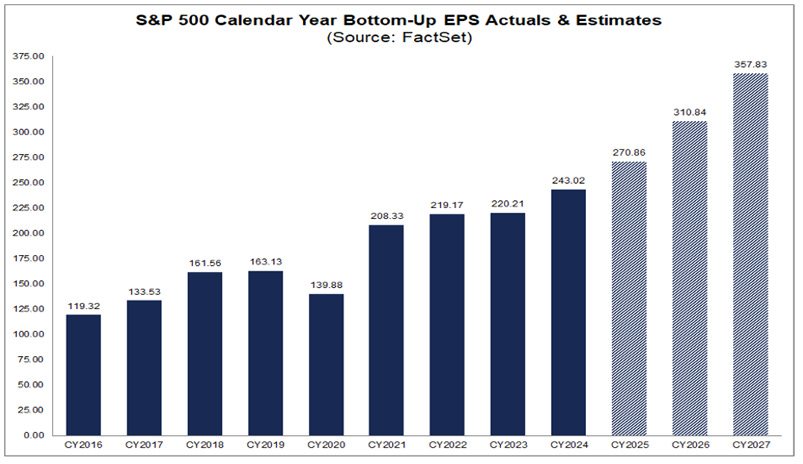

A confermare questa possibilità abbiamo però il quadro degli utili che non è sicuramente quello di un mercato senza fondamentali. Le stime aggregate restano robuste: per il 2026 c’è una previsione di crescita degli utili dell’S&P 500 intorno al 15%, con un ulteriore step di crescita l’anno dopo. E si intravede un segnale che in passato ha spesso fatto la differenza: non solo i grandi, ma anche mid e small iniziano a mostrare “vita” negli utili prospettici. Se la leadership si allarga davvero, è esattamente da qui che potrebbe passare una parte della sostenibilità del ciclo.

Ecco perché, entrando nel 2026, una considerazione risulta centrale: il fatto che le valutazioni sono elevate e quindi “tollerano” meno gli errori, non ci dice quando arriverà una correzione, ma ci dice che non dobbiamo concederci l’autocompiacimento.

È comprensibile che notizie come l’inasprimento delle tensioni tra Stati Uniti e Venezuela possano generare inquietudine e riportare alla mente scenari geopolitici più ampi, con riflessi su Cina, Russia o Medio Oriente. Sono eventi che fanno rumore, che catturano l’attenzione e che, nel breve termine, possono aumentare la percezione del rischio. Ma è proprio in questi momenti che vale la pena fare un passo indietro e rimettere le cose nella giusta prospettiva. La storia dei mercati ci insegna che le crisi geopolitiche, pur creando volatilità, raramente rappresentano un punto di svolta strutturale per l’economia globale. Anzi, molto spesso si sono rivelate occasioni di acquisto per gli investitori azionari, proprio perché l’emotività tende a sopravanzare l’analisi dei fondamentali. Anche oggi, più che farsi travolgere dal flusso delle notizie, è importante ricordare che i mercati sanno assorbire questi shock e tornare rapidamente a concentrarsi su crescita, utili e liquidità. Distogliere l’attenzione dal rumore geopolitico e mantenere una visione razionale e di medio-lungo periodo resta, ancora una volta, l’approccio più efficace.

In conclusione, è comprensibile che dopo tre anni di mercato rialzista molti si aspettino quasi automaticamente una pausa o una correzione profonda, ma i fondamentali oggi raccontano una storia più sfumata e, per certi versi, più costruttiva. Gli utili restano solidi, i margini elevati e la storia ci ricorda che i bull market, in media, durano più a lungo di quanto si tenda a credere, con il quarto anno spesso ancora favorevole. Questo non significa ignorare i rischi o aspettarsi un percorso lineare: le onde ci saranno e la volatilità farà parte del viaggio. Ma il quadro di fondo suggerisce un possibile circolo virtuoso, in cui investimenti in intelligenza artificiale, politiche fiscali espansive, una Fed più flessibile e una crescita globale più diffusa continuano a sostenere l’espansione.

I rendimenti facili probabilmente appartengono al passato; il 2026 sarà sempre meno un mercato da “buy everything” e sempre più un mercato da selezione, disciplina e gestione del rischio, dove restare lucidi nei momenti di turbolenza farà la differenza nel lungo periodo.

DIstinguiti.

Investi come i Fuoriclasse.

Cosa comprende il PIANO PLAYER

(abbonamento a 39 Euro/mese)*

Tutto quanto riportato nel PIANO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende il PIANO PRO

(abbonamento a 1200 Euro/anno)*

Tutto quanto riportato nel PIANO PLAYER

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.