Il mercato sta cambiando prospettiva (e pochi lo capiscono)

La stabilità di oggi non garantisce la durabilità di domani: la vera partita è mantenere un vantaggio competitivo mentre il contesto evolve.

Caro fuoriclasse,

nel 2011 Marc Andreessen scrisse un articolo pubblicato sul Wall Street Journal diventato quasi un mantra: “Software is eating the world”. Il software stava divorando tutto: banche, assicurazioni, media, commercio. Il software era la forza disruptiva per eccellenza e, di fatto, diventava il layer dominante di creazione di valore in quasi ogni industria.

Quindici anni dopo la narrativa sembra capovolta.

Oggi c’è chi si chiede se non sia proprio il software a rischiare di essere divorato dall’intelligenza artificiale. Il punto interessante, però, non è stabilire chi avrà ragione nel breve termine.

Il punto è che la maggior parte degli investitori continua a ragionare sulla disruption nel modo sbagliato.

Chiariamo innanzitutto che per disruption si intende un cambiamento strutturale che altera le regole competitive di un settore, riducendo barriere all’ingresso e comprimendo il potere di prezzo degli operatori esistenti. In poche parole parliamo di un cambio profondo delle regole del gioco che modifica totalmente lo scenario competitivo.

Quando si parla di potenziale erosione strutturale di un modello di business, la reazione istintiva è guardare ai numeri attuali. Se i ricavi crescono, se i margini tengono, se il business appare solido, allora si conclude che “non c’è disruption”. È un errore ricorrente. La storia insegna che la disruption non è un evento improvviso ma un processo, e come tale si sviluppa nel tempo.

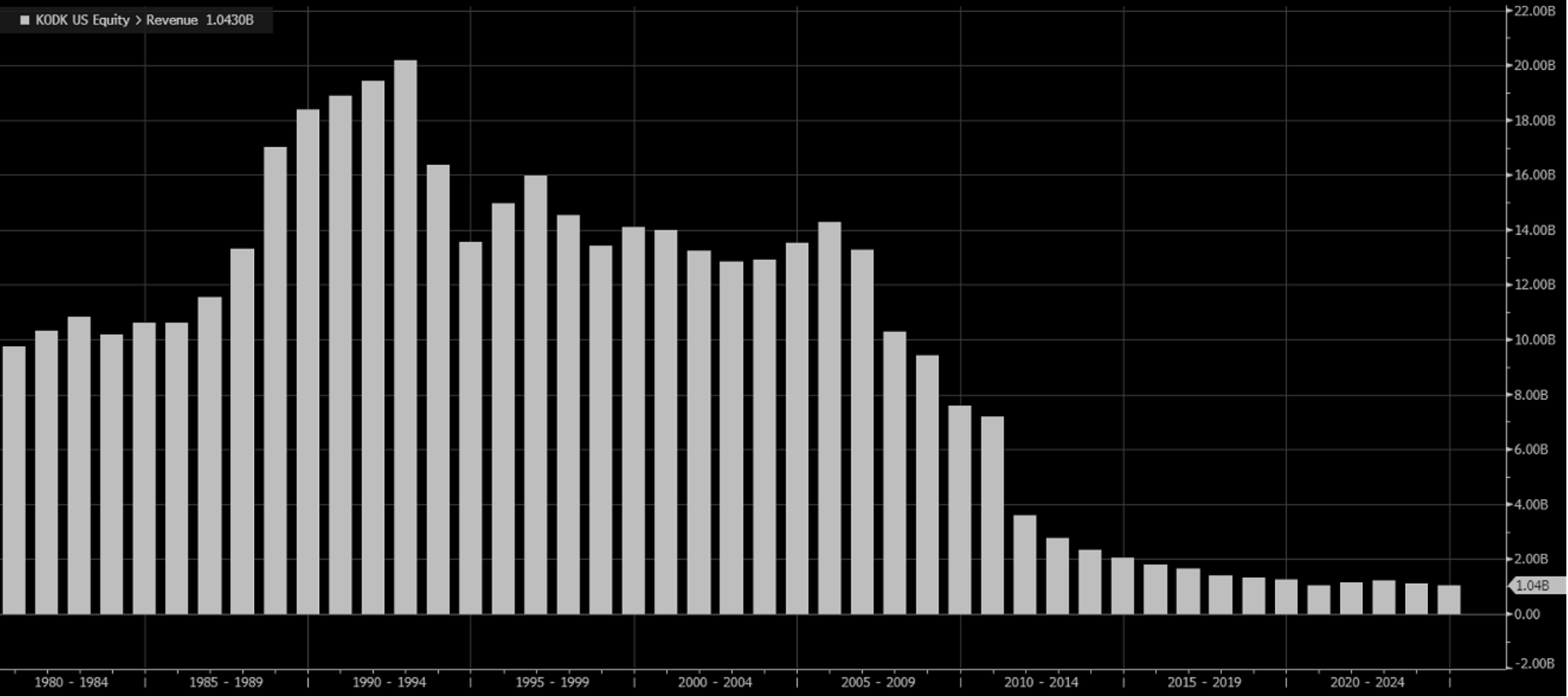

Kodak inventò la prima macchina fotografica digitale nel 1978. Le prime versioni elettroniche arrivarono nei primi anni ’80 e, nonostante ciò, i ricavi della società continuarono a crescere fino a raggiungere il picco nel 1992. Solo molti anni dopo sarebbe arrivata la bancarotta. Per oltre un decennio dall’introduzione della tecnologia che avrebbe cambiato il settore, il modello tradizionale sembrava funzionare perfettamente: i numeri crescevano, i margini erano solidi, il declino non era visibile nelle trimestrali.

Eppure il cambiamento strutturale era già iniziato.

Questo è il primo errore comportamentale che vediamo ripetersi oggi: confondere la stabilità attuale con la durabilità futura. È una forma di extrapolazione lineare, ben documentata in finanza comportamentale. Proiettiamo il presente nel futuro perché è cognitivamente più semplice farlo che immaginare una transizione graduale, asimmetrica e spesso invisibile nelle sue fasi iniziali.

La disruption raramente si manifesta nei primi anni con un crollo dei ricavi. Si manifesta piuttosto con un cambiamento nella struttura competitiva: riduce le barriere all’ingresso, comprime il pricing power, abbassa il costo marginale di determinate funzioni. Tutto questo può avvenire molto prima che i numeri inizino a deteriorarsi in modo evidente.

Esiste però un errore speculare. Ogni nuova tecnologia viene talvolta interpretata come una minaccia immediata e totale. Anche questo, storicamente, è sbagliato. Internet sembrava “maturo” nel 2006; poco dopo ha reso possibile il cloud, poi le app mobili, poi lo streaming e oggi è l’infrastruttura attraverso cui si diffonde l’intelligenza artificiale. Le tecnologie non seguono traiettorie lineari: attraversano fasi di accelerazione e fasi di assorbimento, e l’impatto non è mai perfettamente proporzionale alla velocità di adozione.

È in questo contesto che il mercato oggi entra in una fase più sofisticata. Non sta più cercando soltanto i vincitori della nuova tecnologia; sta iniziando a interrogarsi su chi potrebbe perdere potere contrattuale lungo il percorso. Il cambiamento non è binario, non è “il software muore” oppure “il software domina”.

È molto più sottile:

quali funzioni rischiano di diventare commodity? Quali restano difendibili? Dove il costo marginale tende verso lo zero e dove invece permangono barriere fisiche, dati proprietari, integrazione profonda nei processi dei clienti?

Questa riflessione spiega perché la rotazione che stiamo osservando non sia semplicemente growth contro difensivi, ma una riallocazione tra modelli più o meno vulnerabili alla compressione strutturale.

A questo si aggiunge un elemento tecnico che amplifica i movimenti, cioè la meccanica dei flussi. Quando un settore entra sotto pressione, gli ETF vendono l’intero paniere senza distinguere tra chi è realmente esposto alla compressione strutturale e chi invece possiede vantaggi competitivi solidi. La selettività teorica può trasformarsi temporaneamente in vendita indiscriminata, ed è proprio in questa frizione tra percezione del rischio e meccanica dei flussi che si creano le distorsioni più interessanti.

Il punto centrale, oggi, non è stabilire chi crescerà di più nel prossimo trimestre, ma capire chi potrà continuare a generare ritorni elevati anche quando il contesto competitivo cambia. Qui entra in gioco un concetto fondamentale, quello di durabilità.

Michael Porter parlerebbe di durabilità come la capacità di mantenere un vantaggio competitivo sostenibile nel tempo; Warren Buffett lo traduce con l’immagine del “moat”, il fossato che protegge il castello; Clayton Christensen ha mostrato come un’azienda possa essere profittevole e in crescita mentre le fondamenta del suo potere contrattuale iniziano a indebolirsi. La durabilità non coincide con la crescita di oggi, ma con la probabilità che quella crescita possa essere difesa domani.

Un modello è realmente durabile quando possiede caratteristiche strutturali che rendono difficile l’erosione dei margini: pricing power reale, elevati costi di sostituzione, integrazione profonda nei processi dei clienti, asset fisici o reti complesse da replicare, dati proprietari che migliorano con la scala. Quando una tecnologia riduce il costo marginale di una funzione verso lo zero, come spesso accade nel digitale, il rischio non è immediato. I ricavi possono continuare a crescere per anni, ma il potere contrattuale può iniziare a indebolirsi molto prima che questo si rifletta nei numeri.

È qui che il mercato sta diventando più esigente. Non basta crescere, non basta essere “AI-related”, non basta mostrare margini elevati oggi. Conta la capacità di mantenere pricing power quando il contesto evolve. La storia dimostra che le aziende più colpite dalle grandi disruption non sono necessariamente quelle che crescono meno, ma quelle che, quando la tecnologia matura, scoprono di non avere un fossato abbastanza profondo.

Quando il mercato passa dal premiare la narrativa al prezzare la durabilità, il repricing può essere rapido e talvolta violento, perché non sta cambiando l’utile di quest’anno ma la traiettoria attesa dei ritorni sul capitale per il prossimo decennio. Ed è questo che segna il vero cambio di regime perché cambia quanto la gente è disposta a pagare quegli utili.

Se oggi vuoi capire le dinamiche che stanno muovendo i mercati — e che stanno generando una volatilità oggettivamente atipica — devi riconoscere che la domanda degli investitori è cambiata in modo radicale.

Non è più: “Chi sarà il grande vincitore dell’AI?”

La vera domanda è: “Chi riuscirà a non perdere potere?”

È una differenza sottile. Ma nei mercati, spesso, sono le differenze sottili a fare la differenza.

Smetti di inseguire il mercato.

Inizia a guidarlo.

Cosa comprende il PIANO PLAYER

(abbonamento a 39 Euro/mese)*

Tutto quanto riportato nel PIANO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende il PIANO PRO

(abbonamento a 1200 Euro/anno)*

Tutto quanto riportato nel PIANO PLAYER

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.