Se ci limitassimo a leggere i titoli dei giornali, verrebbe quasi da concludere che il mercato stia reagendo in modo irrazionale. Da una parte restano molte incognite aperte con il quadro geopolitico che resta lontano da una vera soluzione. Dall’altra, però, i mercati azionari continuano a mostrare una forza notevole, con l’S&P 500 e il Nasdaq vicini ai massimi storici.

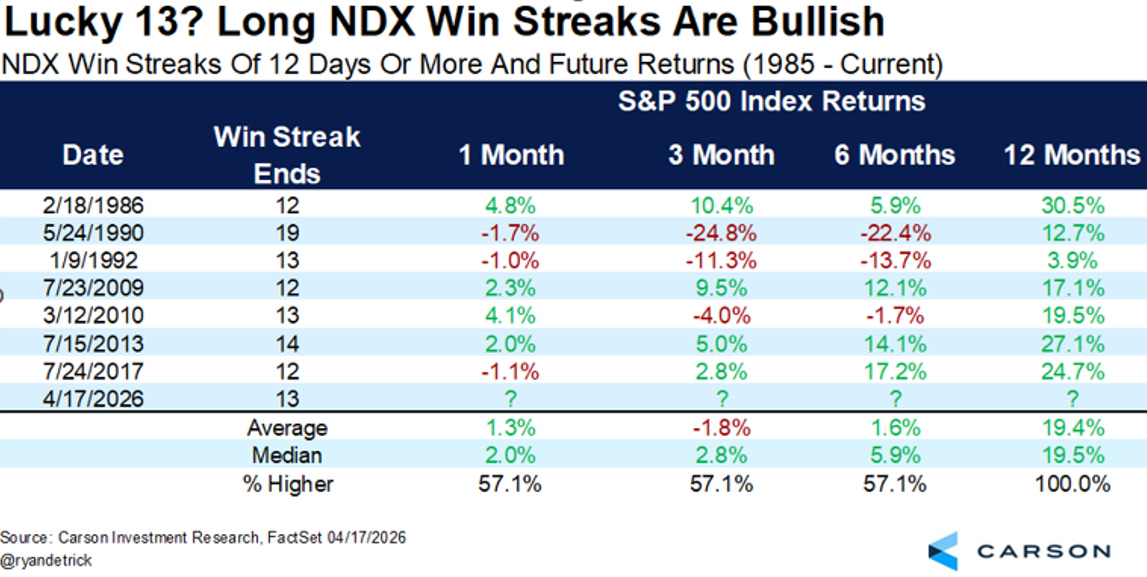

Anzi, il segnale più evidente arriva proprio dal Nasdaq, l’indice più esposto alle grandi capitalizzazioni tecnologiche, che ha appena chiuso una striscia di 13 rialzi consecutivi, una delle sequenze positive più lunghe di sempre e la più estesa dal 2013.

E anche qui la storia offre uno spunto interessante. Nelle altre sette occasioni in cui il Nasdaq aveva registrato almeno 12 sedute consecutive di rialzo, l’indice risultava sempre più in alto dodici mesi dopo, con una performance media superiore al 19%.

Questo non significa che nel breve non possa esserci volatilità — sarebbe anzi del tutto normale dopo una corsa così rapida — ma in una prospettiva più ampia è un segnale che suggerisce come il mercato rialzista possa avere ancora fondamenta solide.

E allora la domanda è inevitabile: cosa sta guardando davvero il mercato?

La risposta, in realtà, è molto più semplice di quanto sembri. Il mercato non sta ignorando i rischi. Sta guardando soprattutto a ciò che, nel medio periodo, conta più di tutto: ovvero gli utili aziendali.

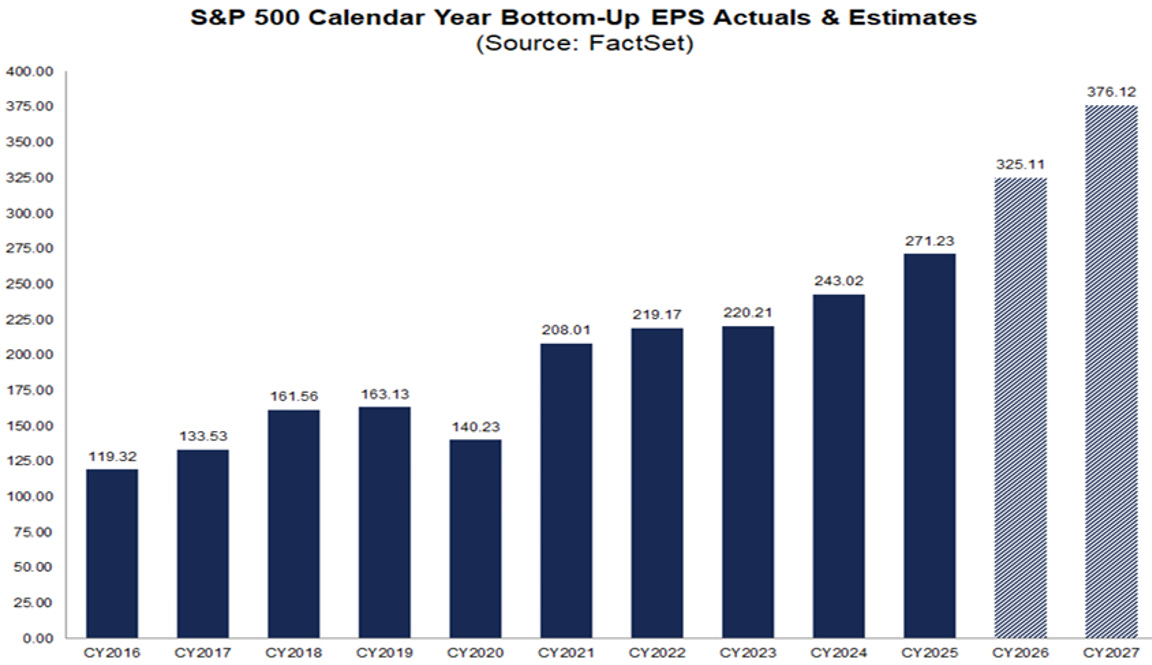

Ed è proprio qui che si concentra il punto più interessante di questa fase. L’indice S&P 500 è positivo da inizio anno non perché gli investitori siano diventati improvvisamente più ottimisti e abbiano deciso di pagare multipli sempre più alti. Anzi, è successo quasi l’opposto. Il contributo principale alla performance dell’indice è arrivato dall’aumento delle aspettative sugli utili, mentre i multipli si sono contratti. In altre parole, il mercato è salito non perché è diventato più caro, ma perché gli utili attesi sono cresciuti abbastanza da compensare una riduzione delle valutazioni.

Oggi l’utile per azione atteso sui prossimi dodici mesi per l’S&P 500 è in aumento di circa il 9% rispetto ad inizio anno. E la cosa forse ancora più importante è che gran parte di questo aumento si è verificata proprio nelle ultime settimane, cioè nel pieno della crisi geopolitica.

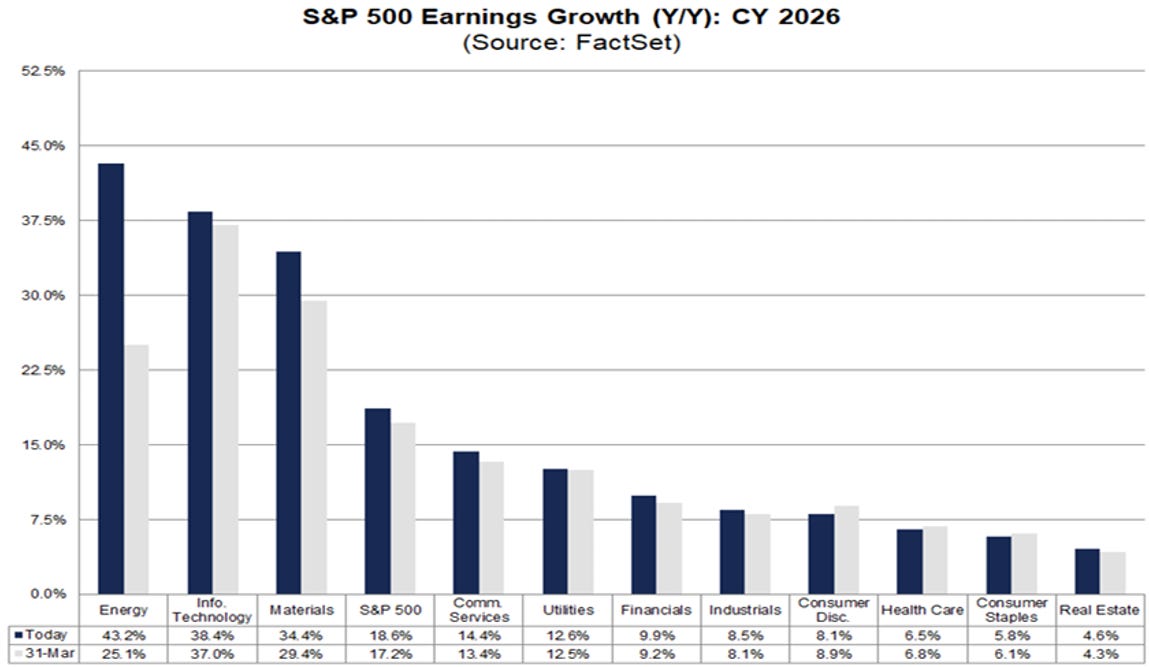

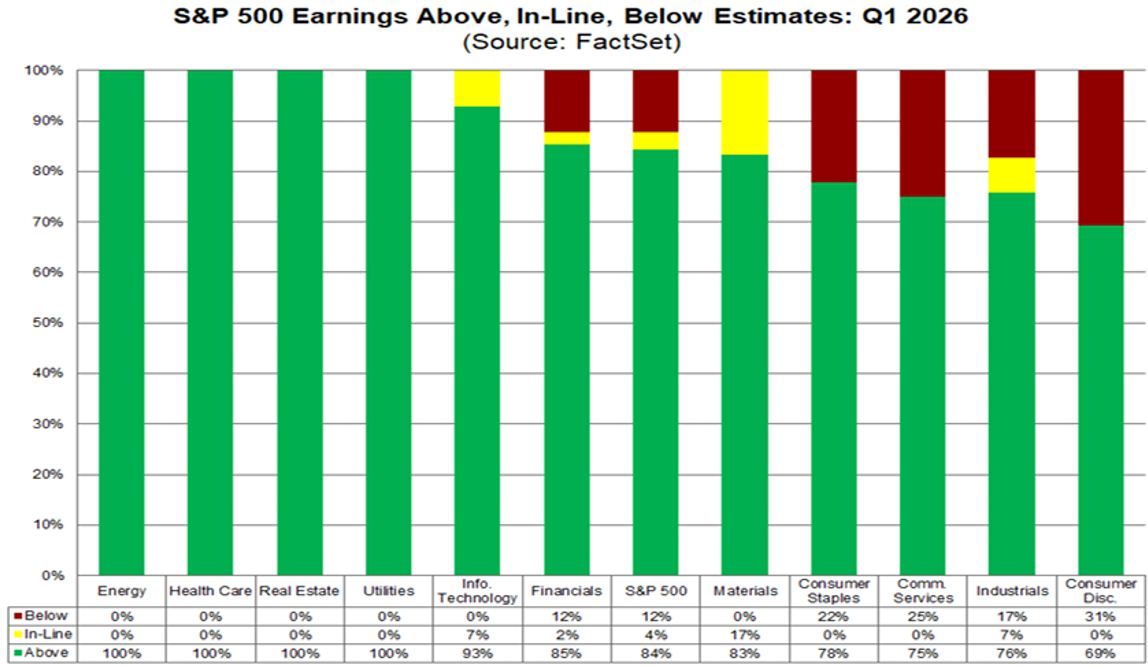

Naturalmente, non tutta questa crescita è distribuita in modo uniforme. Anzi, qui emerge un altro punto fondamentale. Le revisioni al rialzo sono state trainate in larga parte da pochi settori: soprattutto tecnologia, energia e in misura minore materiali di base. Questo significa che il mercato non sta premiando in modo indiscriminato tutto l’azionario: sta premiando i segmenti che oggi mostrano più capacità di espansione degli utili e dei margini.

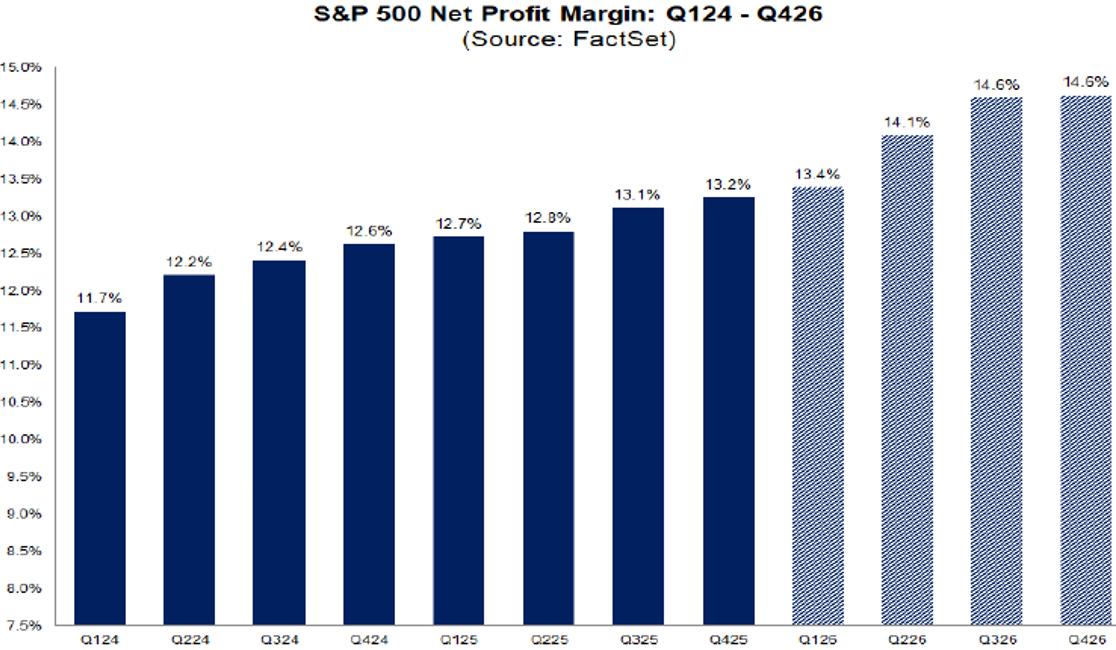

Ed è proprio il tema dei margini a rendere questa fase ancora più interessante. Spesso si tende a pensare che un’inflazione più alta sia automaticamente negativa per il mercato, perché pesa sui consumi reali, sui tassi e sulle valutazioni. Ma questa è solo una parte della storia. L’altra parte è che l’inflazione, se non degenera in un problema fuori controllo, può anche sostenere il PIL nominale, i ricavi e in molti casi perfino i margini. E infatti oggi una quota importante della crescita attesa degli utili deriva proprio dall’espansione dei margini, più ancora che dalla crescita delle vendite. I margini forward dell’S&P 500 erano intorno al 12% alla fine del 2019, sono saliti al 14,5% a fine 2025 e oggi si muovono già oltre il 15%.

Questo è uno degli elementi più importanti per capire perché il mercato continui a tenere così bene.

Non è un mercato drogato solo dalla narrativa. È un mercato che, almeno fino ad ora, trova una giustificazione nei fondamentali.

Detto questo, sarebbe sbagliato trasformare questa lettura in un messaggio troppo rassicurante. Perché c’è anche un altro lato della medaglia. Se le aspettative sugli utili sono così forti, allora il livello di difficoltà per la reporting season si alza inevitabilmente. E lo stiamo già vedendo. Non basta battere le stime: bisogna convincere sulle guidance. IBM e ServiceNow, per esempio, hanno superato le attese su ricavi e utili, ma non sono riuscite a rassicurare il mercato sui timori legati alla disruption dell’intelligenza artificiale, e i titoli sono stati colpiti. Tesla ha riportato numeri superiori alle stime, ma il mercato si è spaventato per l’aumento dei capex. Al contrario, Lam Research e Intel hanno beneficiato del fatto che il tema AI, nella parte hardware e semiconduttori, continua a essere percepito come molto più solido e difendibile.

Sul fronte macro, intanto, il quadro continua a essere misto ma nel complesso resiliente ed il messaggio generale resta quello di un’economia americana che, almeno per ora, continua a superare i test di stress.

Anche questo aiuta a capire perché il mercato stia mostrando tanta forza. Non solo gli utili attesi salgono, ma continuano a farlo in un contesto in cui l’economia non sta mandando segnali di rottura. È una combinazione molto potente: crescita nominale ancora sostenuta, margini in espansione, utili rivisti al rialzo e, al tempo stesso, multipli che non si sono espansi ma anzi si sono leggermente compressi. È per questo che il mercato riesce a convivere con petrolio ancora alto e con un contesto geopolitico non del tutto risolto.

Naturalmente, il rischio non è scomparso. Si è semplicemente spostato. Non è più solo il rischio geopolitico puro. Il rischio, ora, è che le aspettative sugli utili diventino troppo ambiziose rispetto a quello che le aziende riusciranno davvero a confermare nelle guidance dei prossimi trimestri. Ed è proprio per questo che la reporting season conta così tanto: sarà il momento in cui il mercato dovrà verificare se questa traiettoria degli utili è davvero sostenibile o se sta correndo troppo avanti.

Il punto, però, è che un rally così rapido difficilmente procede in linea retta. Una parte importante del movimento è stata alimentata da ricoperture di short e rientro degli investitori rimasti indietro, e questo significa che nel breve il mercato potrebbe aver bisogno di consolidare.

Per questo ha senso non inseguire troppo l’indice dopo una corsa così violenta. Più che aumentare l’entusiasmo, questa è una fase in cui serve disciplina: usare la forza del mercato per ribilanciare, mantenere un po’ di liquidità e farsi trovare pronti nel caso in cui arrivasse una pausa, che sarebbe del tutto fisiologica e forse, a questo punto, anche salutare.

Impara il Metodo dei Fuoriclasse

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi 3 abbonamenti in qualsiasi momento.