🖥️ Il mercato festeggia. Noi abbiamo qualche domanda.

Stiamo vivendo un momento davvero eccezionale. Ed è proprio per questo che vale la pena guardarlo con gli occhi aperti — non con l’entusiasmo automatico che i numeri grandi tendono a generare.

Caro Fuoriclasse,

La Mail della Domenica nasce con un obiettivo preciso: portarti dentro il processo decisionale, come se per qualche minuto ti sedessi al nostro desk.

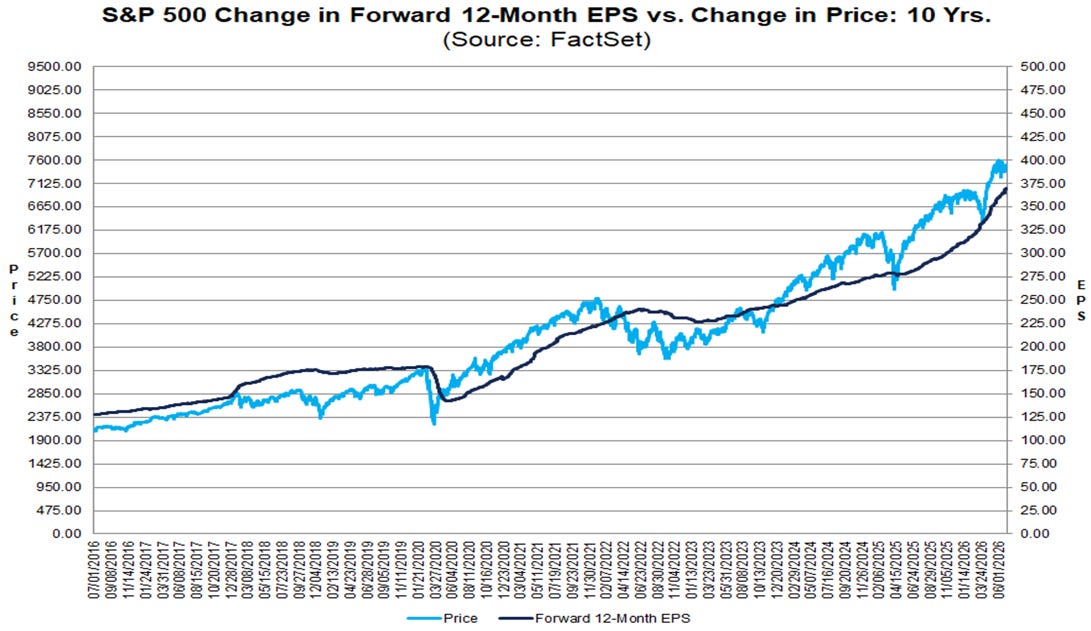

Se dovessimo considerare un solo dato per valutare l’andamento generale dei mercati azionari, sceglieremmo i profitti aziendali.

Senza esitazione.

È la bussola più affidabile che esista — e negli ultimi anni quella bussola ha indicato una direzione molto precisa: al rialzo.

Certamente, lo sviluppo dell’intelligenza artificiale e gli ingenti investimenti delle grandi aziende tecnologiche sono fattori significativi. Ma la cosa più importante da capire è che questa crescita non è concentrata solo nel tech. Abbiamo visto trimestri positivi nei servizi di comunicazione, nella sanità, nella finanza, nei materiali. Una crescita abbastanza diffusa da avere radici reali.

Non stiamo parlando di un fenomeno passeggero. Abbiamo beneficiato di qualcosa che si vede raramente: la combinazione di profitti record e tassi di crescita degli utili record nello stesso momento. Se volete capire cosa ha spinto al rialzo i prezzi delle azioni negli ultimi anni, non dovete cercare altrove. La risposta è questa. Ma — ed è un ma importante — è esattamente qui che nasce la domanda che vale la pena farsi prima che inizi la nuova stagione degli utili.

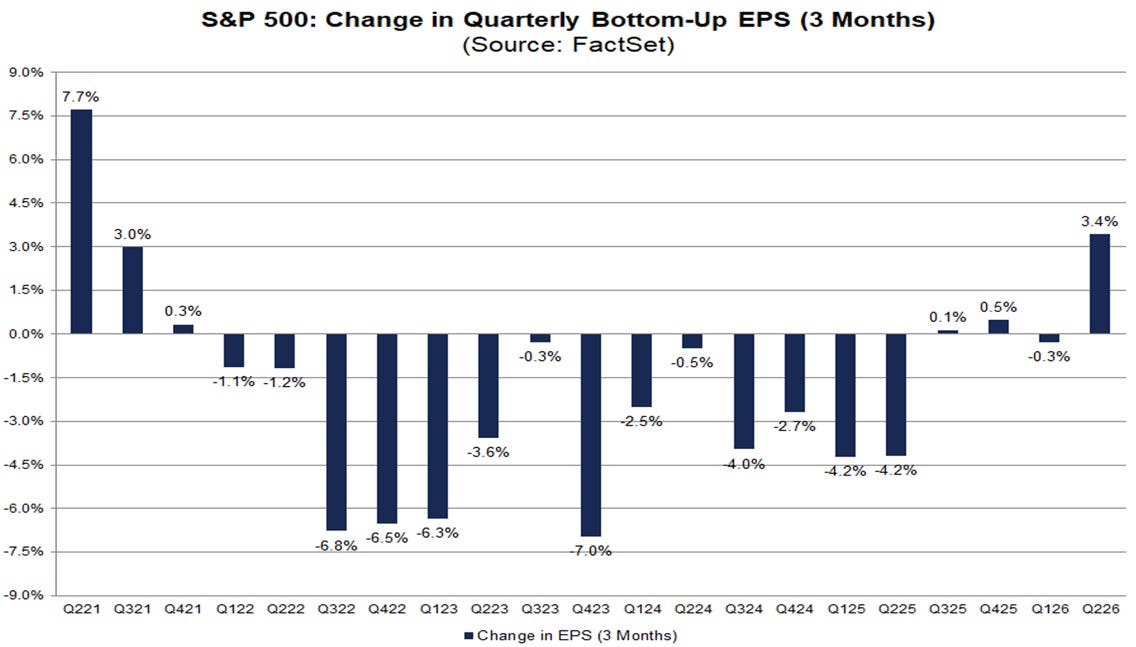

Partiamo da un dato che di solito passa inosservato, ma che questa volta è il più importante di tutti.

Normalmente — e quando diciamo normalmente intendiamo in quasi tutti i quaranta trimestri degli ultimi dieci anni — gli analisti finanziari partono con previsioni ottimistiche e le tagliano progressivamente man mano che il trimestre avanza. La riduzione media è del 2,7%. È quasi un rituale consolidato: le stime scendono, le aziende le battono, tutti festeggiano la sorpresa positiva. Un gioco delle parti che si ripete con monotona regolarità.

Nel secondo trimestre del 2026 è successa una cosa diversa. Gli analisti hanno alzato le loro previsioni del 3,4% durante il trimestre. Per la prima volta in memoria recente, la realtà stava superando le aspettative già mentre il trimestre era ancora in corso. Non accade quasi mai. E quando accade, significa che qualcosa di genuinamente straordinario sta succedendo nell’economia reale.

Stiamo vivendo un momento davvero eccezionale. Ed è proprio per questo che vale la pena guardarlo con gli occhi aperti — non con l’entusiasmo automatico che i numeri grandi tendono a generare.

Ti sei perso l’ultima diretta live di Martedì 30 Giugno?

Nessun problema.

Scarica le slide e guardala al link sottostante👇

Crescita del 29%. Ma da dove viene, esattamente?

La crescita degli utili dell’S&P 500 nel primo trimestre è stata del 29% su base annua. Quasi il doppio della media storica del 16%. Un numero straordinario, che a prima vista sembra giustificare qualsiasi livello di mercato.

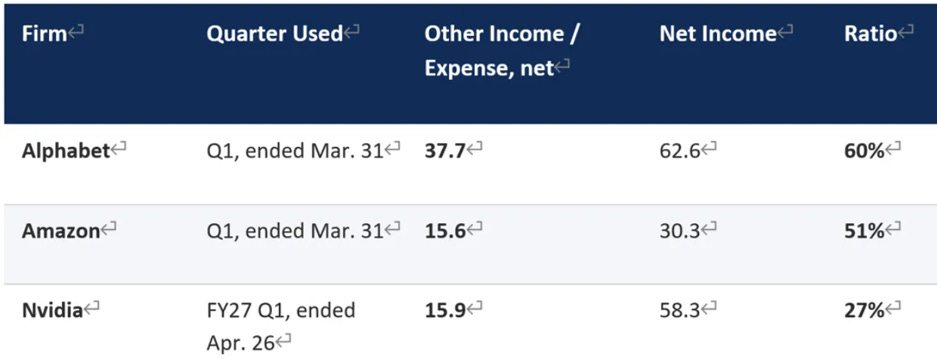

Ma un professore dell’Università della Florida, Baolian Wang, ha fatto una cosa semplice: è andato a guardare dentro quei numeri. E quello che ha trovato cambia la lettura in modo significativo.

Alphabet, Amazon e Nvidia hanno tutte investito in startup private di intelligenza artificiale — come Anthropic e OpenAI. Quando queste startup raccolgono nuovi fondi a valutazioni più alte, le aziende quotate sono obbligate dalle regole contabili americane a rivalutare quelle partecipazioni e a registrare il guadagno nel conto economico. Anche se non hanno venduto nulla. Anche se non hanno incassato un singolo euro. Solo carta.

Solo nel primo trimestre, queste tre aziende hanno registrato complessivamente 69 miliardi di dollari di guadagni non operativi da questo meccanismo. Il 60% degli utili dichiarati da Alphabet in quel trimestre proveniva da lì. Il 51% di quelli di Amazon. Il 27% di Nvidia.

E l’impatto sull’intero indice S&P 500? Quei 69 miliardi hanno gonfiato gli utili aggregati del 12%. Senza quella voce contabile, la crescita non sarebbe stata del 28%. Sarebbe stata del 16% — la media storica. Niente di straordinario. Nessun titolo in prima pagina.

Il circolo che si autoalimenta — e come può spezzarsi.

Questo meccanismo non è illegale né scorretto. È la norma contabile vigente. Ma crea un effetto che merita attenzione: un circolo di valutazione che si autoalimenta.

Le aziende tecnologiche quotate valgono molto, quindi le startup AI private vengono valutate molto nei round di finanziamento. Le startup vengono valutate molto, quindi le aziende quotate registrano guadagni contabili sulle rivalutazioni. Quei guadagni fanno sembrare ancora più giustificate le valutazioni delle aziende quotate. E il ciclo riparte — finché qualcosa non si inceppa.

Se il mercato privato dell’AI dovesse raffreddarsi, le stesse regole che oggi producono guadagni da miliardi produrrebbero perdite da miliardi. Non perché le aziende abbiano fatto qualcosa di sbagliato. Solo perché il ciclo si è invertito. Le aspettative che sembravano giustificate smettono improvvisamente di esserlo.

Cosa guardare davvero quando escono i risultati.

Nelle prossime settimane, quando leggerai i titoli sulla stagione degli utili, ci sono tre domande che vale la pena porsi — e che sono molto diverse da quella che quasi tutti si faranno.

La qualità degli utili. Quanta parte della crescita viene dall’operatività reale — ricavi, margini, nuovi clienti — e quanta da voci non ricorrenti come le rivalutazioni di partecipazioni? Un’azienda che cresce operativamente vale molto di più di una che gonfia i numeri con guadagni sulla carta che il trimestre successivo potrebbero non esserci più.

L’ampiezza della crescita. Le previsioni per il secondo trimestre mostrano una crescita del 20%, ma quella media è trainata da energia e tecnologia. Al di fuori di questi due settori, l’azienda mediana dell’S&P 500 crescerà di circa il 9% — meno della metà del numero che verrà pubblicizzato. Un mercato che sale grazie a pochi titoli enormi è storicamente più fragile di uno in cui la crescita è diffusa.

Il confronto con aspettative già alzate. Questa stagione inizia con gli analisti che hanno già alzato le stime durante il trimestre invece di abbassarle. L’asticella è già in alto. Le aziende dovranno fare qualcosa di davvero straordinario per sorprendere — e chi non ci riesce potrebbe essere penalizzato in modo sproporzionato rispetto alla delusione effettiva.

Una lezione che la storia ripete — e che vale la pena ascoltare.

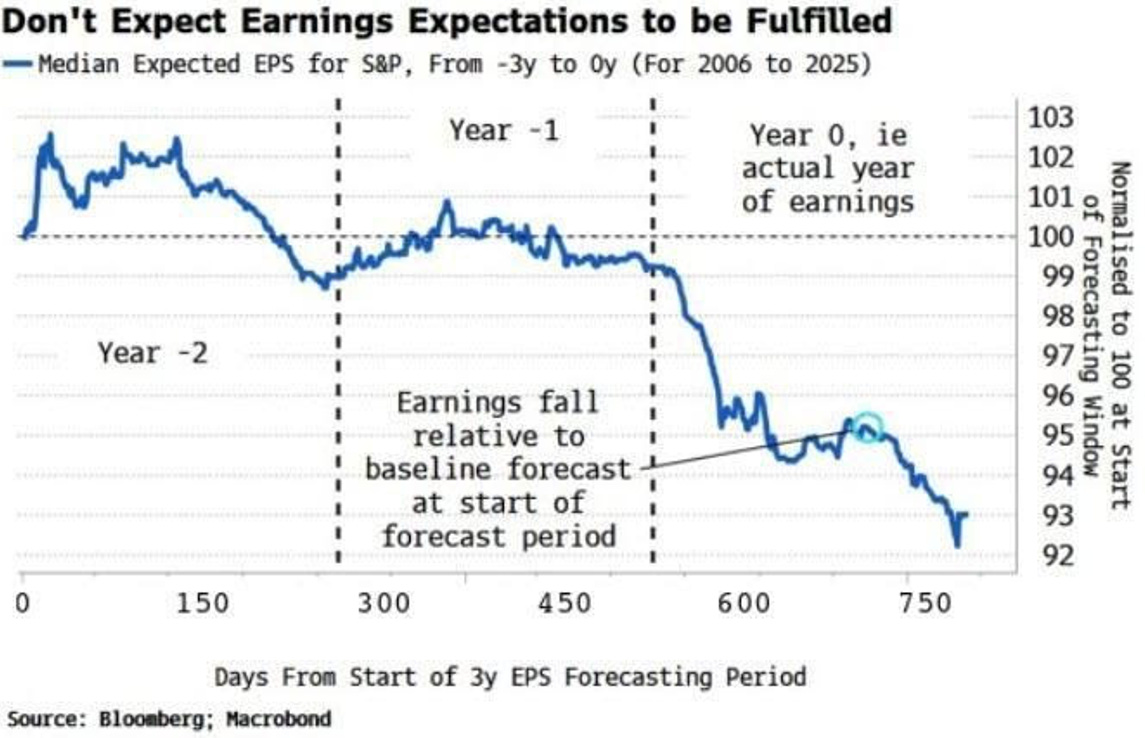

C’è un grafico che circola molto in questi giorni tra i professionisti della finanza. Prende vent’anni di dati — dal 2006 al 2025 — e mostra l’andamento delle previsioni sugli utili dell’S&P 500 nei tre anni che precedono ogni anno di rendicontazione. Il messaggio è quasi brutale nella sua chiarezza: le previsioni iniziano sempre ottimistiche, vengono sistematicamente tagliate nel corso dei due anni successivi, e alla fine la realtà si attesta mediamente all’8% al di sotto delle aspettative iniziali. Anno dopo anno, per vent’anni.

Non è una distorsione casuale. È una tendenza comportamentale strutturale: gli esseri umani proiettano nel futuro i successi recenti. Quando un settore va bene, ci aspettiamo che continui. Quando una tecnologia entusiasma, le previsioni crescono più velocemente della realtà. È successo con le ferrovie, con la radio, con internet — e il Nasdaq perse il 78% tra il 2000 e il 2002, nonostante molte delle aziende continuassero a crescere.

La lezione non è che l’AI fallirà. Probabilmente trasformerà l’economia esattamente come promette. La lezione è più sottile: le grandi aziende non diventano automaticamente grandi investimenti quando le aspettative diventano estreme. Il rendimento non dipende solo da cosa succede — dipende dal divario tra quello che succede e quello che ci si aspettava.

Le aziende americane, nella loro componente operativa, stanno davvero andando bene. E riconoscerlo è importante quanto riconoscere le distorsioni che ne accompagnano i numeri. Stiamo vivendo un momento genuinamente eccezionale. Ma proprio per questo, la stagione degli utili che sta per aprirsi merita di essere letta con più attenzione del solito — non solo guardando se il numero è sopra o sotto le attese, ma capendo da dove viene quella crescita e quanto è sostenibile.

La festa è più rumorosa un attimo prima che si accendano le luci. Partecipare è giusto. Ma sapere cosa stai comprando — e a quale prezzo di aspettative — fa tutta la differenza.

Buona Domenica

Il Team dei Fuoriclasse.

Non affidarti al caso.

Entra nella Community di Fuoriclasse e investi come i professionisti del settore.

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi 3 abbonamenti in qualsiasi momento.