Il Fuoriclasse Analizza la Mossa dell’Anno: Conviene Entrare Ora?

Due colossi americani, un’unica grande domanda: questa fusione ha davvero senso?

Autori: Stefano Reali (Portfolio Manager - Pharus Asset Management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset Management S.A.), Riccardo Morini (Stock Analyst - Pharus Asset Management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 10.11.2025 ore 15:30 | Prima diffusione della raccomandazione: 11.11.2025 ore 06:30 | Data e ora Prezzi: 10.11.2025 ore 12:15 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro Fuoriclasse,

nella newsletter di oggi puntiamo i riflettori su Kimberly-Clark e Kenvue, due giganti della cura personale pronti a unire le forze. Ma dietro l’apparenza di un’unione “banale” tra carta igienica e collutori, si nasconde un’operazione da miliardi che potrebbe riscrivere gli equilibri globali del settore.

Dal pannolino al Tylenol, dalla carta casa al benessere quotidiano: analizziamo cosa fanno, come si incastrano, e se questa fusione è una vera mossa industriale o solo finanza travestita da strategia.

E per chi guarda i mercati con l’occhio dell’arbitraggiatore, scopriremo come il Fuoriclasse può cavalcare lo spread e ridurre il rischio con precisione chirurgica.

Il mercato si muove prima della notizia. Tu?

Sul blog scopri:

L’arbitraggio che tutti stanno sottovalutando

Come coprire il rischio in modo chirurgico

Perché Kimberly-Kenvue può essere il trade dell’anno

Che cosa fa Kimberly-Clark?

Kimberly-Clark sviluppa, produce e commercializza prodotti per la cura personale nei segmenti Baby & Child Care, Adult Care, Feminine Care, Family Care e Professional. L’azienda produce e distribuisce un’ampia gamma di articoli realizzati con fibre e materiali naturali e sintetici. Tra i principali marchi figurano Huggies, Kleenex, Scott, Kotex, Cottonelle, Poise, Depend, Andrex, Pull-Ups, GoodNites, Intimus, Plenitud, Sweety, Softex, Viva e Wypall. Walmart rappresenta circa il 14% delle vendite 2024. Kimberly-Clark impiega 38.000 persone.

Kimberly-Clark ha continuato a rafforzare il proprio business attraverso ristrutturazioni, miglioramenti della supply chain e controllo dei costi, nell’ambito della Transformation Initiative 2024, che ha contribuito a sostenere i margini. Nel maggio 2024 l’azienda ha annunciato un investimento di 2 miliardi di dollari per espandere la produzione negli Stati Uniti e accelerare l’innovazione di prodotto. Un mese dopo, ha siglato una joint venture con la brasiliana Suzano, cedendo parte delle attività internazionali di Family Care e Professional (ora classificate come “discontinued operations”) in cambio di una partecipazione del 49% nella nuova entità globale del tissue e professional. Questa partnership rappresenta un passaggio chiave nella strategia “Powering Care”, mirata a prodotti a maggiore crescita e margine.

I risultati del 2024 sono stati deboli: nel secondo trimestre le vendite e l’utile per azione sono diminuiti rispettivamente del 17% e del 2% rispetto all’anno precedente, penalizzati dalla dismissione del business dei dispositivi di protezione individuale e dall’uscita dalla produzione di pannolini private label. Le difficoltà macroeconomiche e il calo della fiducia dei consumatori continueranno a pesare sulle vendite, attese in calo del 15% per l’anno. Tuttavia, i benefici derivanti dalle iniziative di efficientamento dovrebbero sostenere margini e utili nel secondo semestre 2025, con un utile netto stimato in aumento del 2% sull’anno. Per il 2026 si prevede una crescita a bassa singola cifra di vendite e utili per azione.

Kimberly-Clark è leader in categorie chiave come:

Incontinenza per adulti (Depend, Poise) – quota globale del 15%, 41% negli USA;

Pannolini per bambini (Huggies) – quota globale del 16%, seconda solo a P&G (21%);

Igiene femminile (Kotex) – quota globale dell’8%, contro il 21% di P&G.

L’azienda destina in media 1,5% del fatturato a R&D e 5% a marketing, con una crescente enfasi sull’innovazione. Tuttavia, i margini lordi medi del 34% restano inferiori a quelli di P&G (49%) e Colgate (59%).

Nel settore tissue, che rappresenta circa il 30% delle vendite, la natura “commodity” limita il vantaggio competitivo, con una quota privata del 25%.

Che cosa fa Kenvue?

Kenvue è una delle più grandi aziende al mondo specializzata in prodotti per la salute destinati ai consumatori, con un fatturato annuo di oltre 15 miliardi di dollari. Nata dallo spin-off del segmento Consumer Health di Johnson & Johnson, è stata quotata in borsa nel maggio 2023. La società punta a concentrare le risorse su 15 marchi prioritari – tra cui Tylenol, Nicorette, Listerine e Zyrtec – con l’obiettivo di sostenere la crescita futura. Kenvue investe circa il 3% del fatturato in ricerca e sviluppo, allineandosi ai livelli dei principali competitor, per alimentare il lancio di nuovi prodotti innovativi.

Negli ultimi dieci anni l’azienda ha razionalizzato il portafoglio, riducendo le unità di stock e cedendo attività non strategiche (circa 20 cessioni), così da rendere il business più agile e focalizzato.

I principali driver strutturali di crescita restano:

l’invecchiamento della popolazione,

la premiumizzazione dei prodotti sanitari di consumo,

la crescita dei mercati emergenti.

Il vantaggio competitivo di Kenvue si basa su due pilastri:

Asset immateriali: forza e fiducia dei marchi, fidelizzazione dei clienti;

Economie di scala: vantaggi di costo e potere contrattuale con i rivenditori.

L’azienda conta cinque marchi da oltre 1 miliardo di dollari di ricavi (Johnson’s, Neutrogena, Listerine, Tylenol, Aveeno) e altri sette da oltre 400 milioni (Nicorette, Zyrtec, Band-Aid, Benadryl, Motrin, OGX, Imodium). Molti marchi, come Band-Aid o Listerine, sono diventati sinonimi di categoria, con leadership stabile da oltre un decennio. Kenvue gode di una fidelizzazione dei clienti eccezionale grazie a marchi storici con oltre 70 anni di presenza sul mercato.

Operazione Kimberly-Clark - Kenvue

Kimberly-Clark ha annunciato l’acquisizione di Kenvue attraverso una combinazione di pagamento in contanti e azioni. In base all’accordo, ogni azionista Kenvue riceverà $3,50 per azione in contanti più 0,14625 azioni Kimberly-Clark per ciascuna azione Kenvue posseduta. Ciò equivale a un valore totale di circa $21,01 per azione Kenvue, che rappresenta un premio di circa 46% rispetto al prezzo pre-annuncio. In seguito alla notizia, le azioni Kenvue sono salite ma sono rimaste al di sotto del valore implicito dell’offerta, mentre le azioni Kimberly-Clark sono scese di oltre il 13-14%. Questo significa che sul mercato si è creato uno spread di arbitraggio: un upside implicito per gli investitori che credono nella chiusura dell’operazione, dato che Kenvue tratta a sconto rispetto al valore offerto.

Portafoglio di Kimberly-Clark e Kenvue:

1. Portafogli prodotti & complementarietà

Kimberly-Clark: è forte nei prodotti per la cura quotidiana, igiene e beni di largo consumo: marche come Kleenex, Huggies, Kotex, Cottonelle, Scott, Depend.

L’attività è molto “consumer staple”, spesso carta/tessuto, igiene personale e famiglia.Kenvue è specializzata in “consumer health” e “personal care & scalp” e in prodotti con marchi globali: Tylenol, Listerine, Neutrogena, Band-Aid, Aveeno, Zyrtec, etc.

Quindi, mentre Kimberly-Clark è orientata all’igiene/famiglia, Kenvue copre salute consumatore, bellezza e OTC (over-the-counter) farmaci e prodotti health-care.

Complementarietà tra i due:

L’unione delle due aziende porta marchi che coprono l’intero spettro “salute & benessere del consumatore”: dall’igiene quotidiana al medicinale OTC, dalla bellezza al “care family”.

Le aree geografiche e i canali di vendita sono probabilmente complementari: Kenvue con forte presenza globale in health-care, Kimberly-Clark con ampia base di vendite consumer più generiche.

Possibilità di cross-selling: ad esempio marchi Kenvue possono essere distribuiti tramite canali dove Kimberly-Clark ha forza, o viceversa.

Sinergie commerciali e di marketing: L’unione di squadre di “go-to-market”, branding, scaffali retail, digital-commerce può aumentare efficienza.

In sintesi: dal punto di vista industriale, l’integrazione ha senso e può portare un miglior posizionamento competitivo nel segmento “salute & benessere del consumatore” (consumer health & wellness) globale.

2. Sinergie di costo e di ricavo

Sinergie di costo: Con l’accordo, le due società hanno già identificato circa 1,9 miliardi US$ di sinergie di costo nei primi 3 anni post-closing.

Queste sinergie di costo possono emergere da:

Eliminazione di duplicazioni a livello di funzione (marketing, R&D, acquisti, logistica).

Consolidamento della produzione e rete di distribuzione: Kimberly-Clark probabilmente può sfruttare le capacità produttive e logistiche di Kenvue e viceversa, migliorando il “scale cost”.

Efficienze nei materiali, packaging, acquisti globali: un gruppo più grande ha maggiore potere contrattuale con fornitori.

Ottimizzazione del portafoglio prodotti: eliminando o integrando marchi meno performanti, razionalizzando linee, potendo così ridurre costi di gestione e produzione.

Sinergie di ricavo: Oltre ai costi, sono indicate sinergie di ricavo per circa 500 milioni US$ entro quattro anni dal closing.

Queste possono derivare da:

Cross-selling marchi di Kenvue in canali Kimberly-Clark (es. igiene/famiglia) o marchi Kimberly-Clark in canali “health” dove Kenvue è forte.

Accelerazione dell’innovazione: combinando competenze Kenvue in health/beauty e competenze Kimberly-Clark in packaging/logistica.

Espansione geografia/mercati emergenti: sfruttando la piattaforma globale del gruppo combinato per lanciare prodotti più rapidamente in mercati nuovi.

Migliore digital-commerce e “go to consumer” grazie alle capacità combinate.

3. Sfide industriali e aree di attenzione

Va sottolineato che, come ogni grande fusione, non tutto sarà automatico. Ecco alcune aree critiche:

Integrazione delle culture aziendali: Kenvue e Kimberly-Clark provengono da ambienti diversi (health care vs consumer goods). Un’integrazione mal gestita rischia di far perdere slancio o generare attriti.

Gestione del portafoglio marchi: dovranno decidere quali marchi mantenere, quali potenziare, quali eventualmente dismettere. Sovrapposizioni o canali duplicati possono generare confusione.

Supply chain e produzione: i prodotti di Kenvue (OTC, health care) hanno esigenze differenti rispetto ai prodotti tissue/igiene di Kimberly-Clark. La standardizzazione e integrazione potrebbe richiedere tempi e investimenti.

Regolamentazione e prodotti health: I marchi di Kenvue includono medicine/OTC (Tylenol, Zyrtec) che sono sottoposti a normative più stringenti. Kimberly-Clark ha meno esposizione in questa dimensione. Il rischio regolatorio può rallentare alcune sinergie.

Rischio di distrazione: L’operazione richiede investimenti e attenzione manageriale; se distraggono l’esecuzione degli affari principali, i marchi esistenti potrebbero perdere velocità o margine.

Portfolio legacy e dismissioni: Kimberly-Clark ha già annunciato che vuole focalizzarsi su business a più alta redditività e crescita. La fusione dovrà garantire che le sinergie siano realizzate senza cannibalizzazione interna.

4. Impatto industriale a medio-lungo termine

Portfolio ampliato: il nuovo gruppo avrebbe un portafoglio molto più diversificato, con marchi leader in igiene, salute, bellezza e OTC, posizionandosi come uno dei grandi player globali nel consumo di massa. Ciò migliora la resilienza del business: se un segmento rallenta, altri possono compensare.

Più “premiumisation” e velocità di innovazione: combina la capacità di Kenvue nell’innovazione health/beauty con la scala commerciale e logistica di Kimberly-Clark. Questo potrebbe accelerare il lancio di nuovi prodotti, il premium-pricing e la scelta di canali a valore più alto.

Efficienza operativa e scala: la combinazione dovrebbe permettere di ridurre i costi unitari, migliorare margini e generare flussi di cassa migliori. Le sinergie quantificate indicano che il management vede un potenziale reale.

Maggiore potere negoziale e distributivo: un gruppo più grande può trattare condizioni migliori con i retailer, ottenere spazi migliori sugli scaffali, migliorare visibilità e posizione competitiva, sia nei canali tradizionali che digitali.

5. Rischio Regolatorio:

Nonostante la complementarietà apparente, ci sono 3 aree potenzialmente sensibili:

Distribuzione e potere negoziale verso i retailer

L’entità combinata avrebbe un portafoglio enorme (igiene + salute + bellezza).

Nei supermercati e farmacie, ciò può significare potere di scaffale sproporzionato, con rischio di escludere concorrenti minori.

La FTC o la Commissione Europea potrebbero richiedere impegni per evitare pratiche di “bundling” (es. “vuoi Listerine? allora devi anche prendere Huggies”).

Canale e-commerce e dati consumatori

Entrambe hanno canali digitali avanzati (marketing mirato, data analytics).

L’integrazione dei database clienti e delle piattaforme di e-commerce potrebbe sollevare riserve privacy e concorrenza digitale, specie in Europa.

Prodotti sanitari OTC e salute pubblica

Parte del portafoglio Kenvue (Tylenol, Motrin, Zyrtec) è healthcare regulated.

Kimberly-Clark non ha storicamente linee mediche, quindi dovrà ottenere autorizzazioni FDA e EMA per l’integrazione di supply chain e controllo qualità.

È improbabile che blocchino l’operazione, ma potrebbero rallentare i tempi (verifiche GMP, approvazioni nuove linee produttive, ecc.).

A oggi, non si intravedono motivi strutturali per cui la FTC, il DOJ o la Commissione Europea bloccherebbero il deal.

Il rischio è piuttosto di ritardo o condizioni correttive.

Stima realistica da analista M&A:

Blocco totale: <10%

Ritardo o rimedi limitati (divestiture minori, restrizioni marketing): 30-40%

Via libera senza modifiche sostanziali: 50-60%

Molto dipende da quali linee di prodotti decideranno di integrare operativamente: se Kimberly-Clark prova a fondere reparti “baby care” o “skin health” troppo simili, la revisione sarà più lunga.

6. E il debito di Kimberly-Clark dove finisce?

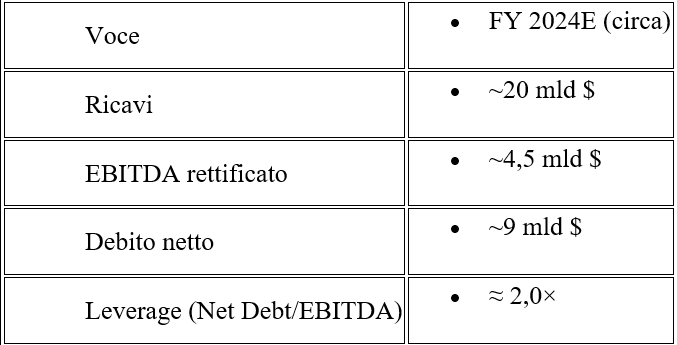

a. Dati di partenza (pre-deal Kimberly)

Quindi la società parte già con un profilo solido, ma non “ultra-light”: ha margini buoni e forte generazione di cassa.

b. Struttura dell’acquisizione Kenvue

Prezzo: 48,7 mld $ (mix cash + azioni)

Mix stimato (dalle ipotesi di mercato): ~70 % cash, 30 % equity

→ quindi esborso in contanti ≈ 34 mld $.Kenvue ha EBITDA 2024E ≈ 3,5 mld $ e debito netto ~7 mld $.

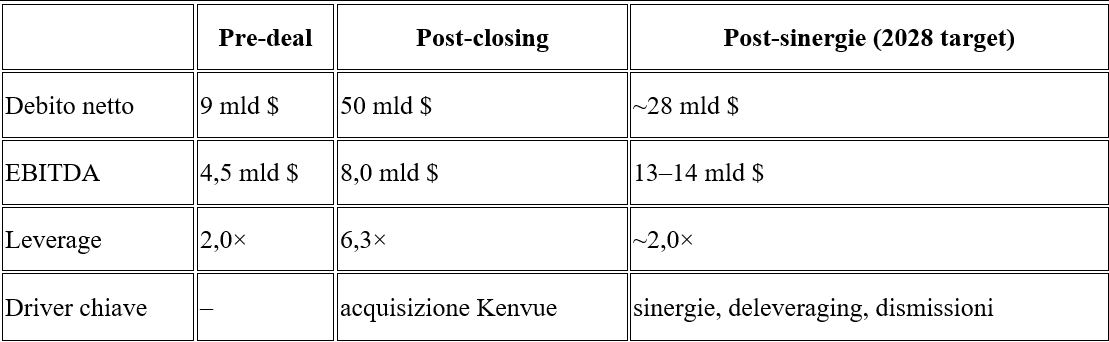

Dopo la fusione:

EBITDA combinato: 4,5 + 3,5 = 8,0 mld $ (prima delle sinergie)

Debito netto combinato: 9 + 7 + 34 (nuovo debito per il cash-deal) = ≈ 50 mld $

c. Obiettivo leverage a 2×?

Ecco il punto: il leverage “target” di 2× è post-sinergie e post-deleveraging in 3-4 anni, non al closing.

Le ipotesi:

Sinergie operative di 0,5 mld $ EBITDA (portano il totale a 8,5 mld $).

Disinvestimenti / scorpori (es. asset non core di Kenvue, 10–12 mld $).

Forte generazione di cassa: il gruppo combinato produce ~6 mld $ di OCF e ~3,5 mld $ di FCF l’anno, ipotizzando payout al 60–70%.

Parte dei ricavi da sinergie (1,4 mld) aumenta ulteriormente il flusso di cassa.

Se vendono 10 mld $ di asset e usano il FCF per ridurre debito di altri 10–12 mld $ in tre anni, il debito netto potrebbe scendere a circa 28 mld $ entro il FY 2028.

Con un EBITDA stabilizzato sopra 13–14 mld $ (8,5 di base + crescita organica + sinergie),

→ 28 / 14 = 2,0×.

d. Sintesi logica del percorso

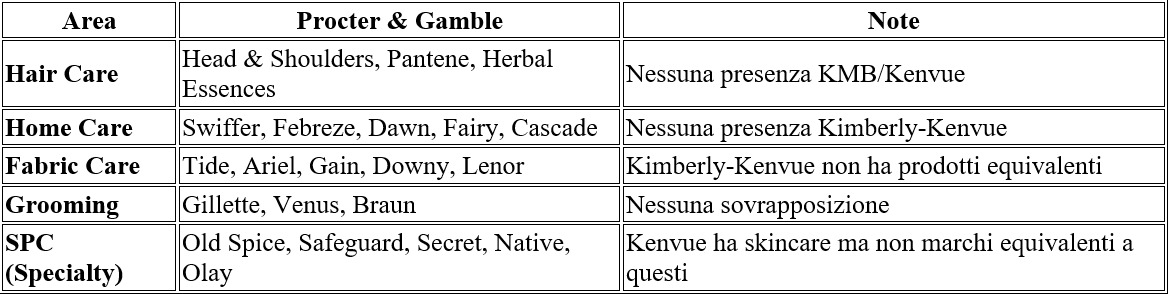

7. L’unione fra Kimberly-Clark e Kenvue creerebbe una piccola Procter & Gamble?

Kimberly-Kenvue diverrebbe fortissima nella cura della persona, salute e carta igienica/famiglia, presidiando aree essenziali del consumo quotidiano.

Tuttavia, resterebbe assente in segmenti chiave come cura dei capelli, tessili, detergenza per la casa e grooming maschile, dove Procter & Gamble ha storicamente dominato.

Il nuovo gruppo avrebbe presenza forte in mercati da oltre 500 miliardi di dollari, ma non raggiungerebbe ancora la diversificazione e profondità operativa di P&G.

Aree dove Kimberly-Kenvue competerebbero con Procter & Gamble:

Aree dove Kimberly-Kenvue NON competerebbero con Procter & Gamble:

Conclusione

Dal punto di vista industriale, la fusione tra i due colossi americani ha forte senso strategico. Le aree di prodotti sono complementari, l’unione crea un gruppo con massa critica globale, portfolio ampliato, e potenziale di sinergie sia di costo che ricavo. Detto questo, l’esecuzione sarà critica: la realizzazione delle sinergie, l’integrazione dei processi, la gestione dei rischi (regolatorio, marchi, portafoglio) determineranno l’efficacia dell’operazione.

Se fossi un analista M&A, in fase di modeling evidenzierei che la redditività del deal dipenderà largamente da:

Quanta parte delle 1,9 mld US$ di sinergie cost verrà effettivamente realizzata e in quanto tempo.

Il contributo effettivo delle sinergie di ricavo da cross-selling e accelerazione di innovazione.

Il mantenimento della forza dei marchi Kenvue senza perdere quota a causa delle incertezze legali.

Il fatto che KMB sfrutti l’integrazione per migliorare la supply chain e ridurre i costi prima che la concorrenza si rafforzi o i consumatori cambino ancora più rapidamente.