Ritorna sui mercati il rischio geopolitico, con il conflitto tra Stati Uniti/Israele e Iran entrato in una fase più intensa: Washington ha annunciato che i bombardamenti continueranno, mentre Teheran ha chiuso ufficialmente alla trattativa diretta. Il nodo più delicato resta lo Stretto di Hormuz, da cui transita circa un quinto del petrolio mondiale, con traffico rallentato e allerta marittima ai massimi livelli.

La reazione dei mercati è stata quella tipica delle fasi di tensione: dollaro e oro in rialzo, petrolio sotto forte pressione rialzista, azionario più fragile e indice VIX in rialzo.

Non siamo in una fase di panico sistemico, ma il rischio vero non è solo militare: è energetico e inflattivo. Un’escalation prolungata rimetterebbe al centro il tema dei prezzi dell’energia e, di conseguenza, quello della politica monetaria. Nel frattempo i Treasury registrano uno dei migliori mesi dell`ultimo anno.

In parallelo, un altro fronte di incertezza ha continuato a pesare sul mercato: il dibattito sull’impatto dell’intelligenza artificiale sui modelli di business. Un report di Citrini Research ha riacceso i timori che l’AI non sia solo uno strumento di produttività, ma possa comprimere in modo strutturale il valore del lavoro intellettuale, dei servizi professionali e di interi segmenti finanziari. Software, private equity, wealth management: diversi settori sono stati riprezzati sulla base di questa narrativa.

Eppure, come spesso accade, il mercato non resta ancorato a un’unica storia troppo a lungo. Basta un cambio di prospettiva, un dato, un commento, per modificare rapidamente l’equilibrio tra paura e razionalità.

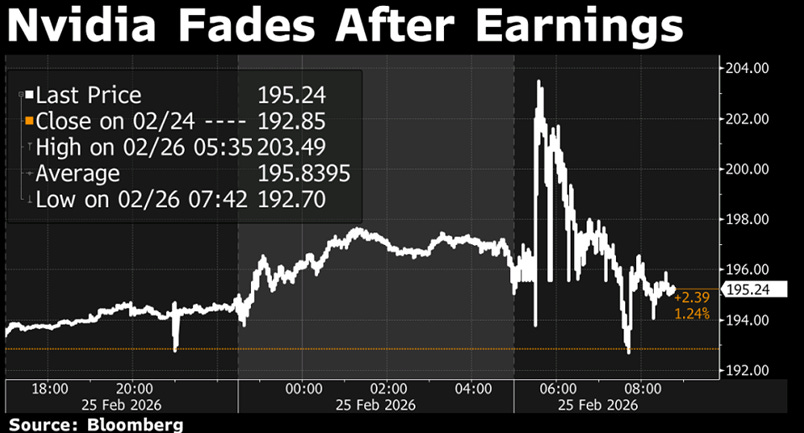

Uno degli eventi più attesi in settimana è stata la trimestrale di Nvidia che supera le stime, ma il titolo scende del 5%.

Il mercato, colpito da una sorta di “paura per l`AI”, teme che l’escalation dei capex e l’incertezza sulla monetizzazione stiano trasformando l’euforia in potenziale rischio sistemico. Le aspettative erano estremamente elevate: per sostenere ulteriori rialzi non bastava una trimestrale solida, serviva un ulteriore upgrade della narrativa prospettica e questo è mancato.

In un’ampia intervista a CNBC, il CEO ha respinto come illogica l’idea che l’AI possa sostituire il software tradizionale. Tuttavia, gli investitori rimangono cauti: la traiettoria di crescita del settore appare sempre più dipendente da investimenti finanziati a debito piuttosto che da generazione organica di cassa.

Nel frattempo, Meta ha annunciato un accordo da 100 miliardi di dollari con AMD per chip dedicati all’AI. Il segnale che ne emerge è diverso rispetto alla narrativa più estrema: l’intelligenza artificiale non sostituisce indiscriminatamente modelli di business esistenti, ma tende a integrarsi nei processi aziendali, configurandosi come leva abilitante e partner operativo più che come forza distruttiva.

Anthropic ha chiarito che i suoi strumenti saranno usati insieme ai software esistenti, non necessariamente al loro posto, E il mercato ha ricordato a sé stesso che la storia è più sfumata di quanto sembri e che forse il panico dei giorni precedenti è stato eccessivo.

Nel frattempo, il quadro macro resta sorprendentemente stabile. Le richieste iniziali di sussidio di disoccupazione si mantengono intorno alle 210 mila unità, livelli contenuti. L’inflazione continua a muoversi lentamente nella direzione giusta, pur restando sopra il target del 2%. La Fed sembra orientata a mantenere i tassi nel range attuale per ora, con il mercato che prezza uno o due tagli nel corso dell’anno.

La crescita economica secondo il GDP now della Fed di Atlanta si attesta al 3%.

Se allarghiamo lo sguardo sui mercati possiamo dire che Il bull market è ancora intatto, ma sta invecchiando. La leadership si sta allargando. Negli ultimi mesi l’indice equal-weighted ha sovraperformato le magnifiche 7, un evento raro negli ultimi anni. L’allargamento finora è stato benigno: non è stata una rotazione guidata dal crollo dei leader, ma un recupero graduale del resto del mercato, e questo è da vedere come molto positivo.

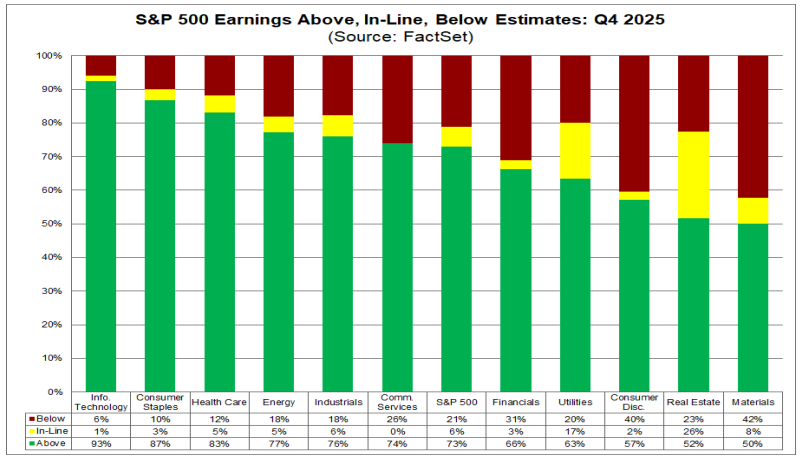

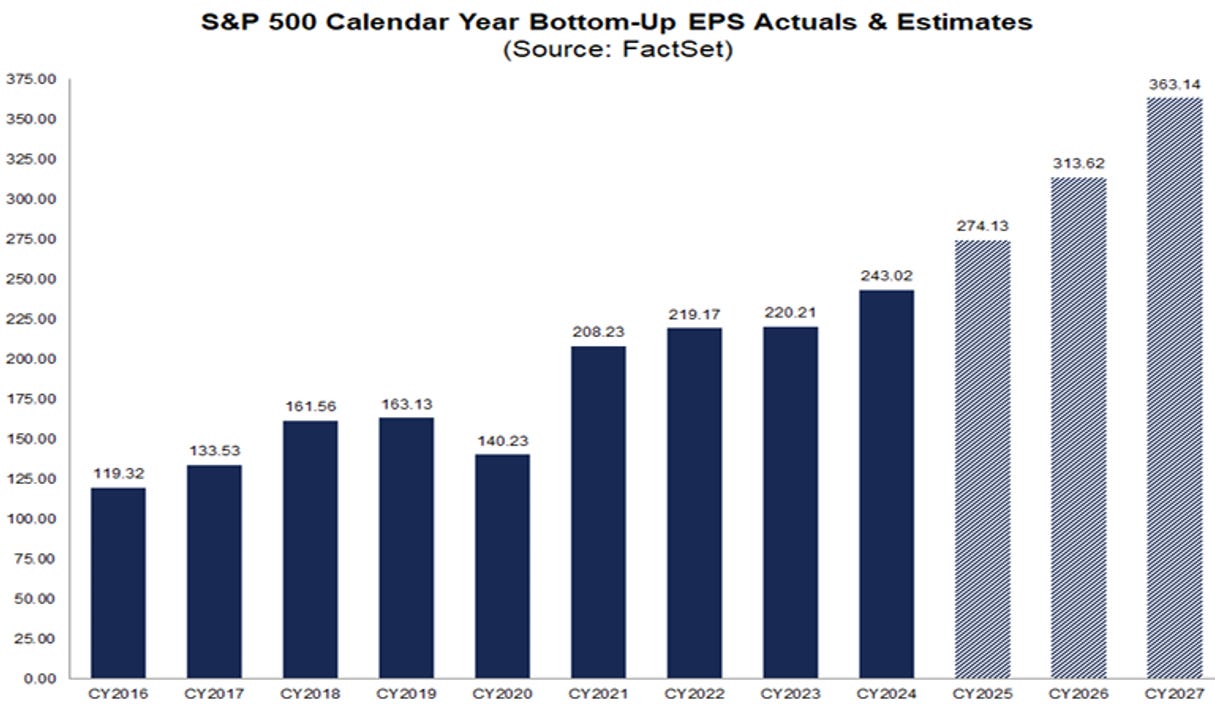

Gli utili stanno sostenendo questa dinamica con circa il 75% delle aziende che ha battuto le stime nel quarto trimestre, con sorprese positive significative ed il Il rapporto prezzo/utili dell’S&P 500 non si è espanso ulteriormente .

Anche a livello globale si osserva un’accelerazione significativa della crescita. I mercati emergenti stanno registrando un’espansione degli utili più dinamica rispetto agli Stati Uniti. Le azioni europee ed emergenti beneficiano di una combinazione favorevole di dividendi in aumento e valutazioni più contenute. Si tratta di un processo di convergenza, non di una fuga dagli Stati Uniti.

Il mercato, quindi, sta semplicemente ridefinendo il prezzo del rischio, in un contesto valutativo che fino a qualche mese fa era sicuramente molto sfidate, ma questo lo abbiamo varie volte evidenziato l`anno scorso.

E torniamo all’AI.

La cosiddetta “Sindrome da Distruzione AI” ha colpito diversi settori. Ma allo stesso tempo, le offerte di lavoro per ingegneri software sono in aumento, le nuove domande per imprese hanno raggiunto livelli record, e molte aziende stanno integrando strumenti come Claude nei propri flussi di lavoro quotidiani per aumentare la produttività, non per sostituire interi team.

La paura è comprensibile. Ogni grande rivoluzione tecnologica genera timori di distruzione. Ma la storia insegna che spesso l’impatto è più trasformativo che terminale.

Il punto centrale di questa fase è che il mercato sta cercando di capire chi saprà investire in modo efficace, chi saprà finanziare questa trasformazione senza compromettere la propria solidità finanziaria, e chi invece rischia di rimanere indietro.

La volatilità probabilmente non scomparirà. Gli investitori continueranno a comprare le correzioni dei mercati e finché gli utili sostengono il mercato e l’allargamento resta ordinato, il bull market ha ancora basi solide.

Non è più un mercato guidato solo da entusiasmo. È un mercato che pesa, misura, confronta.

La domanda non è più se l’intelligenza artificiale cambierà il mondo. La domanda è chi saprà adattarsi meglio mentre lo fa. Ed è lì che si giocherà la prossima fase del mercato, che in realtà stiamo già vivendo.

Smetti di inseguire il mercato.

Inizia a guidarlo.

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi 3 abbonamenti in qualsiasi momento.