Questa settimana il tema centrale è la Federal Reserve. Mercoledì Kevin Warsh ha tenuto la sua prima conferenza stampa da presidente della Fed, e quello che ha detto — e soprattutto quello che non ha detto — ha lasciato i mercati con più domande di quante ne avesse risolte. Nel frattempo, sullo sfondo, l’accordo con l’Iran ha formalmente cambiato il quadro geopolitico, il petrolio è sceso di oltre il 30% dai massimi recenti, e i dati sull’economia americana continuano a raccontare di una crescita che non si vuole fermare.

Ma partiamo dalla Fed, perché è il cuore di tutto.

Come da attese, il FOMC ha lasciato i tassi invariati. La decisione in sé non ha sorpreso nessuno. Quello che ha sorpreso è stato il tono complessivo della riunione. Il comunicato ufficiale era il più breve dall’era di Greenspan — circa 130 parole contro le oltre 300 del comunicato di aprile — e privo di qualsiasi indicazione prospettica. Nessuna forward guidance, nessun segnale su cosa la Fed farà nelle prossime riunioni. Warsh ha spiegato esplicitamente di aver scelto questo approccio di “non comunico” perché lo ritiene adatto all’attuale contesto. Ma i mercati ne hanno sentito la mancanza.

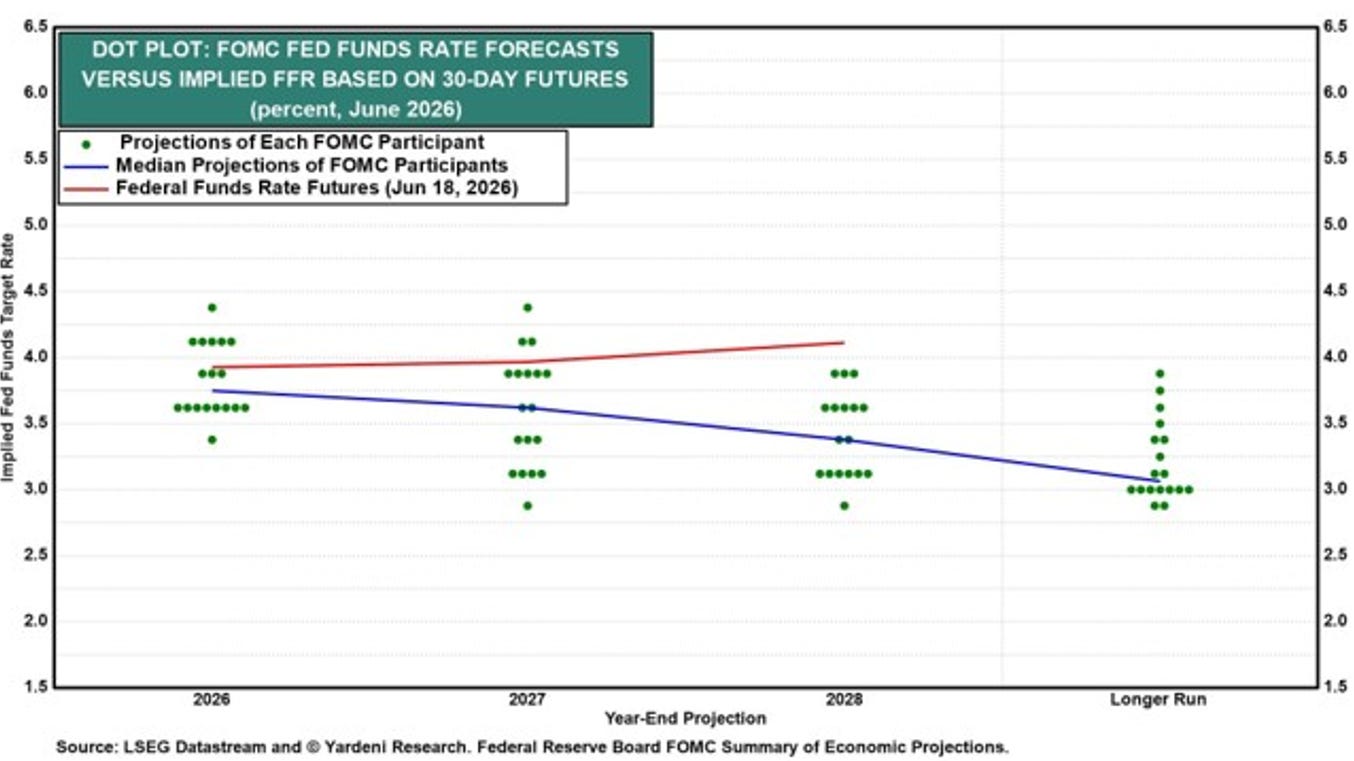

Il dot plot — la mappa delle proiezioni sui tassi dei singoli membri del FOMC — ha invece parlato chiaro, e in modo decisamente restrittivo. La proiezione mediana per i tassi a fine 2026 è salita dal 3,4% di marzo al 3,8%. Nove membri su diciotto si aspettano almeno un rialzo entro l’anno, cinque ne prevedono addirittura due. A marzo, dodici membri su diciannove si aspettavano almeno un taglio. È una inversione radicale nel giro di tre mesi. E le previsioni sull’inflazione lo spiegano: il PCE core è stato rivisto al rialzo dal 2,7% al 3,3% per quest’anno, e dal 2,2% al 2,5% per il 2027. La Fed dice apertamente che l’inflazione resterà sopra target per almeno un altro paio d’anni.

C’è però un paradosso che vale la pena sottolineare, perché è controintuitivo. Nonostante la svolta restrittiva del dot plot, la politica monetaria americana è di fatto ancora accomodante. Come mai? Perché ciò che conta non è il livello nominale dei tassi, ma il livello reale — cioè il tasso al netto dell’inflazione. Con il tasso di riferimento al 3,6% e l’inflazione PCE core al 3,5%, il tasso reale è praticamente zero. La Fed stima che il tasso neutro — quello che né stimola né frena l’economia — sia attorno all’1,1% reale. Siamo molto al di sotto. In altre parole: la retorica è diventata più dura, ma i tassi reali restano ancora favorevoli alla crescita. Non è una piccola distinzione.

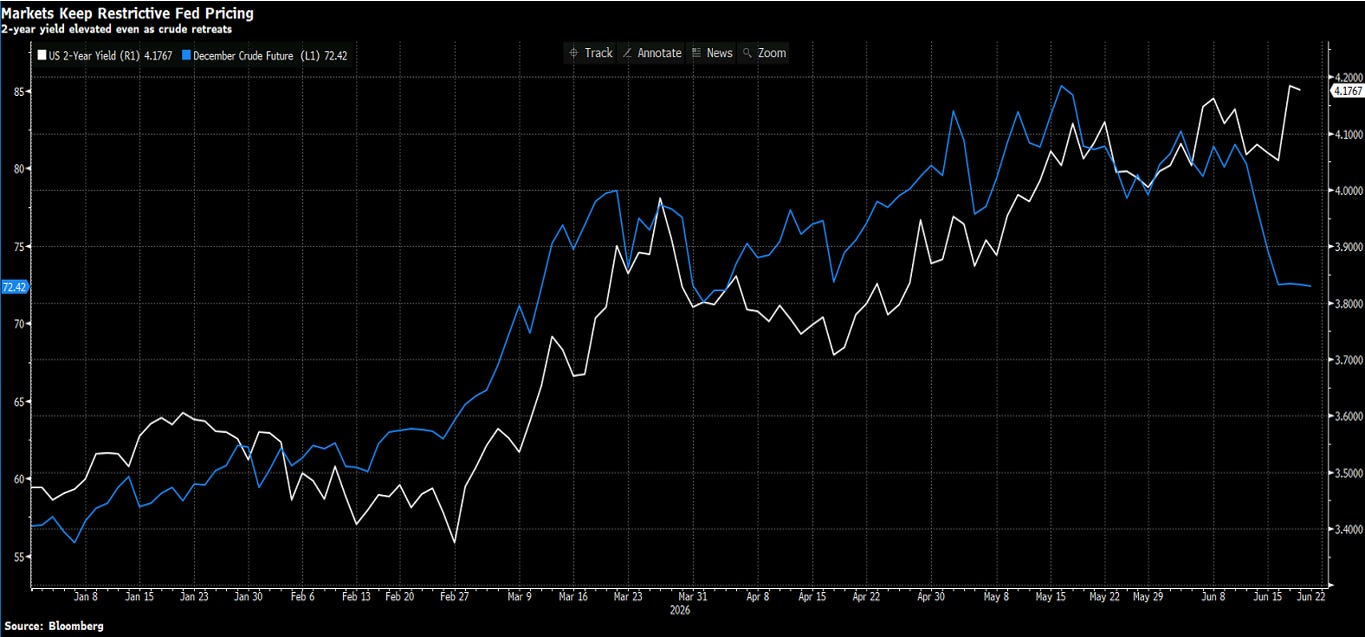

Warsh ha poi annunciato la creazione di cinque gruppi di lavoro per rivedere le comunicazioni della Fed, il suo bilancio, i dati di riferimento, il quadro sull’inflazione e la produttività. Un progetto ambizioso, che però ha creato un problema pratico immediato: I mercati hanno bisogno di capire come la Fed reagisce ai dati, quali variabili hanno priorità, quando si muoverà. Senza forward guidance e con un presidente che per ora non ha ancora definito la propria funzione di reazione, il rischio è che ogni discorso di ogni membro del FOMC venga interpretato come segnale ufficiale, moltiplicando la volatilità invece di ridurla. Il Treasury a due anni, che misura le aspettative sui tassi a breve, è salito al 4,20% dopo la conferenza stampa — il livello più alto dell’anno.

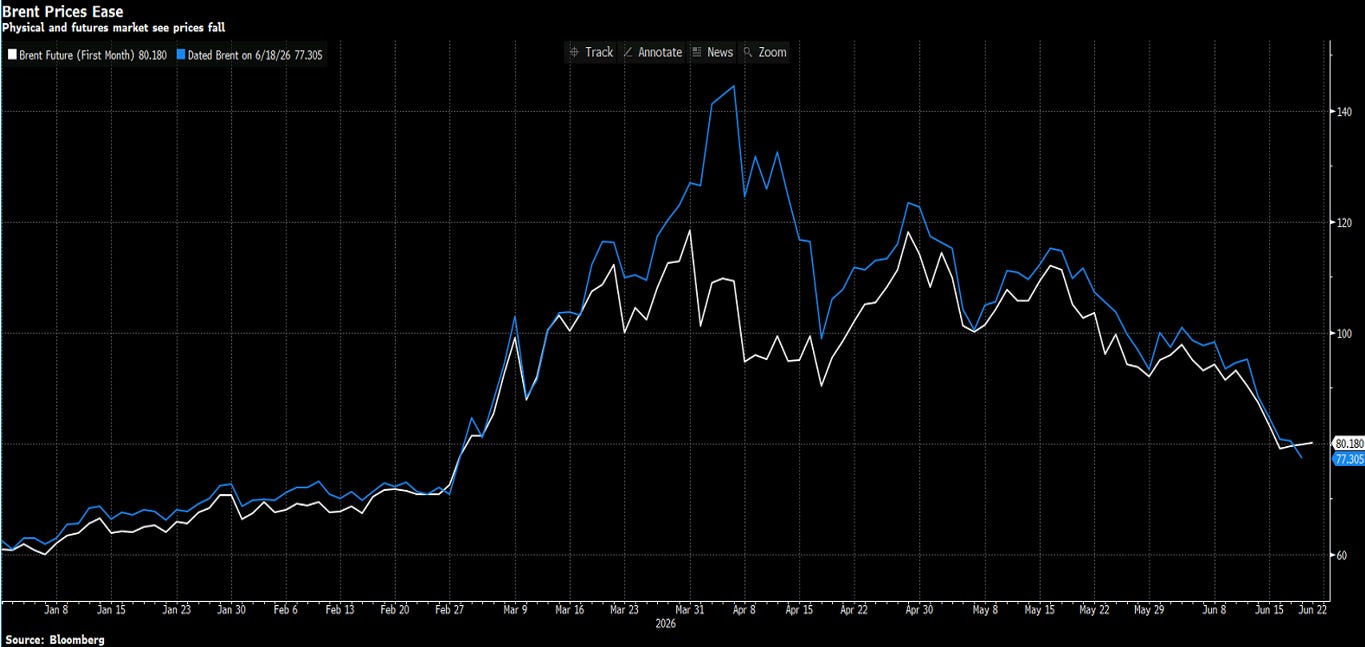

Sul fronte dell’economia reale, il quadro resta però solido. Il GDP Now della Fed di Atlanta stima la crescita del secondo trimestre al 3,3%. I prestiti bancari continuano ad espandersi. Il mercato del lavoro rallenta leggermente ma non si inceppa. E soprattutto, con la firma dell’accordo con l’Iran avvenuta venerdì a Ginevra e il petrolio sceso di oltre il 30% dai massimi, lo shock inflazionistico da energia — che era stato il principale motore del rialzo dei prezzi negli ultimi mesi — sta iniziando a perdere forza. Se questa tendenza si consolida, la Fed potrebbe trovarsi nella seconda metà dell’anno con un’inflazione più bassa del previsto e meno pressione ad agire. Ma per ora è ancora un condizionale.

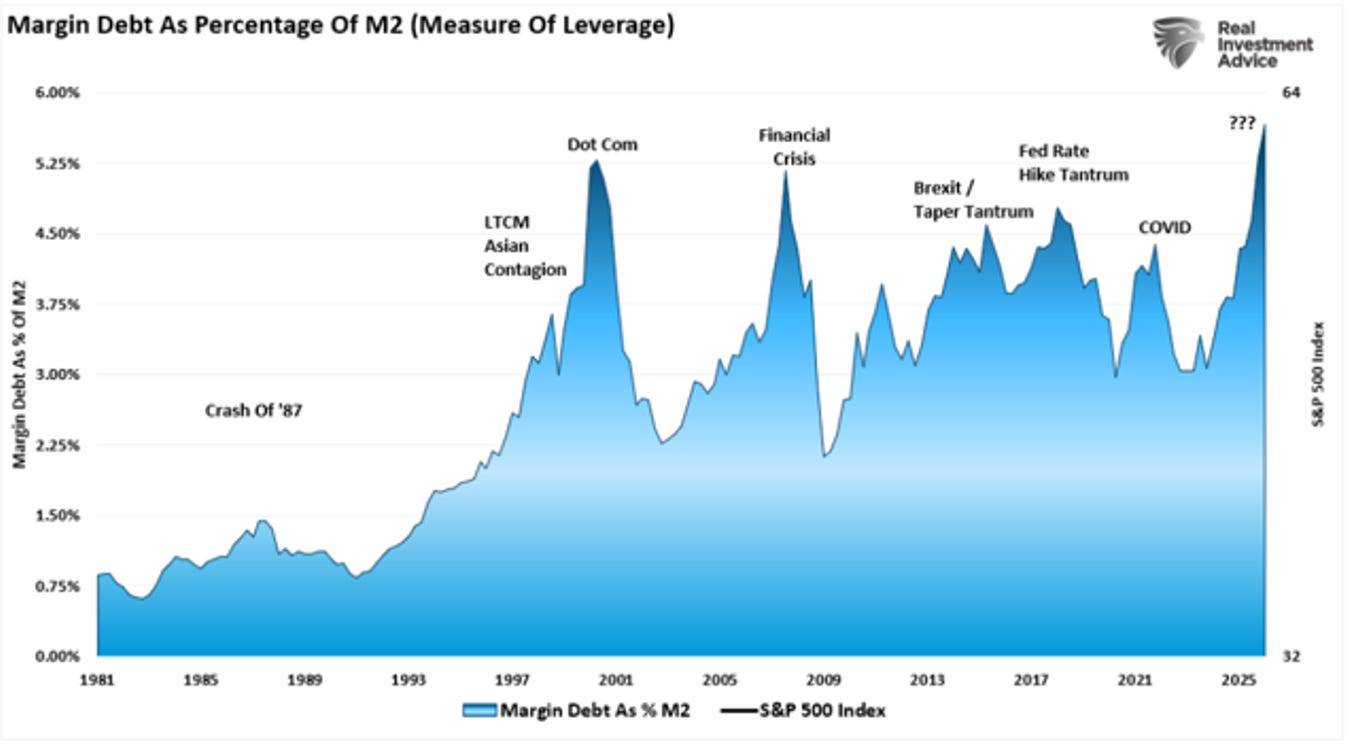

C’è un ultimo tema che questa settimana merita attenzione, ed è quello meno visibile ma forse più rilevante per chi gestisce un portafoglio sul medio periodo: i rischi che si stanno accumulando silenziosamente sotto la superficie del mercato. Tre in particolare. Il debito a margine — cioè il denaro preso in prestito per investire — ha raggiunto 1.300 miliardi di dollari ad aprile, un record assoluto, pari a circa il 4% del PIL contro una media storica dell’1,5%. Quando il mercato sale con questa quantità di leva, ogni correzione tende ad amplificarsi perché le vendite forzate si sommano a quelle discrezionali.

Il secondo elemento è il premio al rischio azionario, sempre più compresso. Il terzo elemento è stagionale: storicamente il periodo da maggio a ottobre ha prodotto guadagni medi sull’S&P 500 di appena l’1,7%, contro il 7% del semestre invernale. E il 2026 è un anno di elezioni di metà mandato — storicamente la fase più volatile del ciclo presidenziale.

Nessuno di questi tre elementi, da solo, è un segnale di inversione. Ma insieme, in un contesto di valutazioni tese e di una Fed che ha appena alzato l’asticella dell’incertezza, disegnano un profilo di rischio che un gestore attento non può permettersi di ignorare.

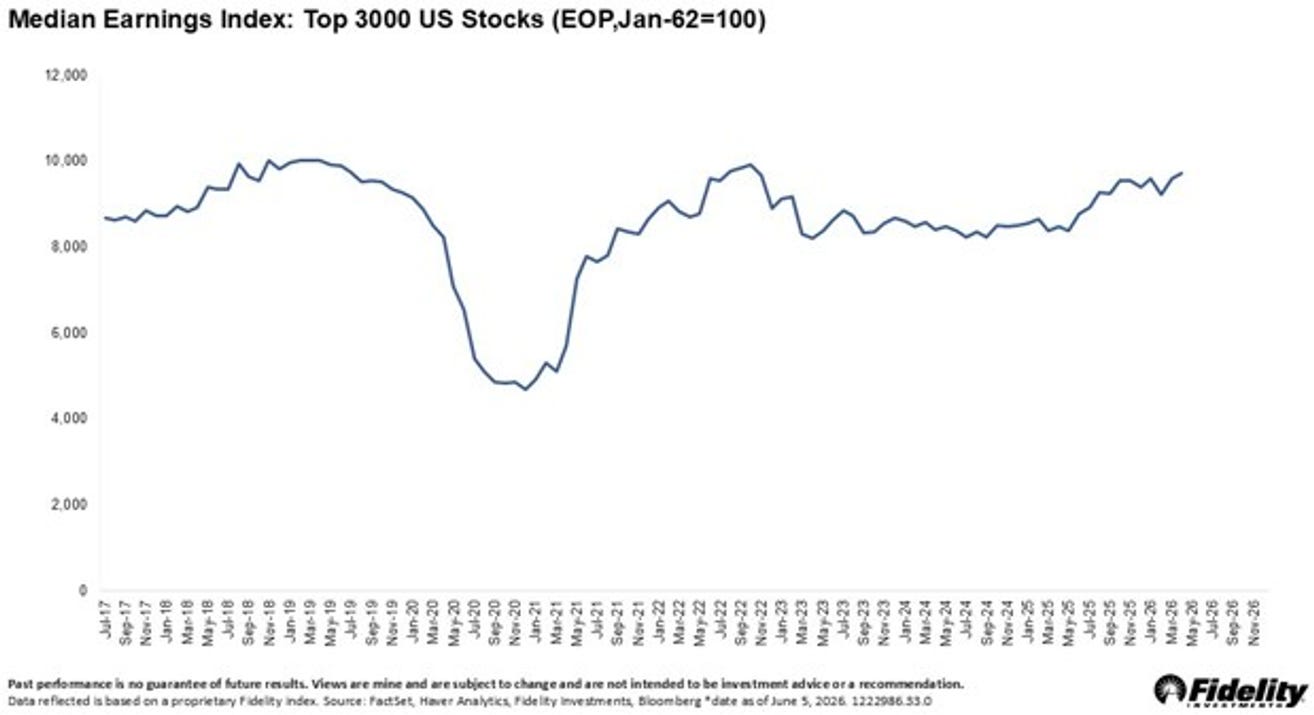

La buona notizia, e bisogna dirla con altrettanta chiarezza, è che sul fronte degli utili il quadro resta costruttivo. Le revisioni al rialzo delle stime degli analisti continuano, il titolo mediano dell’S&P 500 si aspetta una crescita a doppia cifra quest’anno, e storicamente le fasi di forte crescita degli utili hanno coinciso con rendimenti di mercato migliori, non peggiori. C’è poi un argomento strutturale interessante: gli utili dell’azienda media americana sono rimasti sostanzialmente stagnanti dal 2019, ben prima della pandemia. La ripresa attuale potrebbe quindi non essere una fase di surriscaldamento, ma semplicemente il recupero di un ritardo accumulato in anni difficili. Se così fosse, avremmo ancora strada davanti per fare crescere ulteriormente gli utili.

Come gestire tutto questo? Restare investiti, ma con più disciplina. Non inseguire i rimbalzi o le space x del caso. Costruire liquidità non per uscire dal mercato, ma per avere munizioni quando — e non se — la volatilità estiva creerà opportunità di ingresso a prezzi migliori. Come ha scritto Howard Marks: la cosa più rischiosa nei mercati è la convinzione che non ci sia alcun rischio. Oggi gli spread del credito ad alto rendimento sono ai minimi, il mercato non sta prezzando praticamente nessun rischio. È il momento di stare vigili.

Il trend di lungo periodo resta intatto. Il compito dell’investitore, adesso, è proteggere quello che ha guadagnato, in modo tale da poter partecipare a quello che verrà.

Fai Tuo il Metodo dei Fuoriclasse

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.