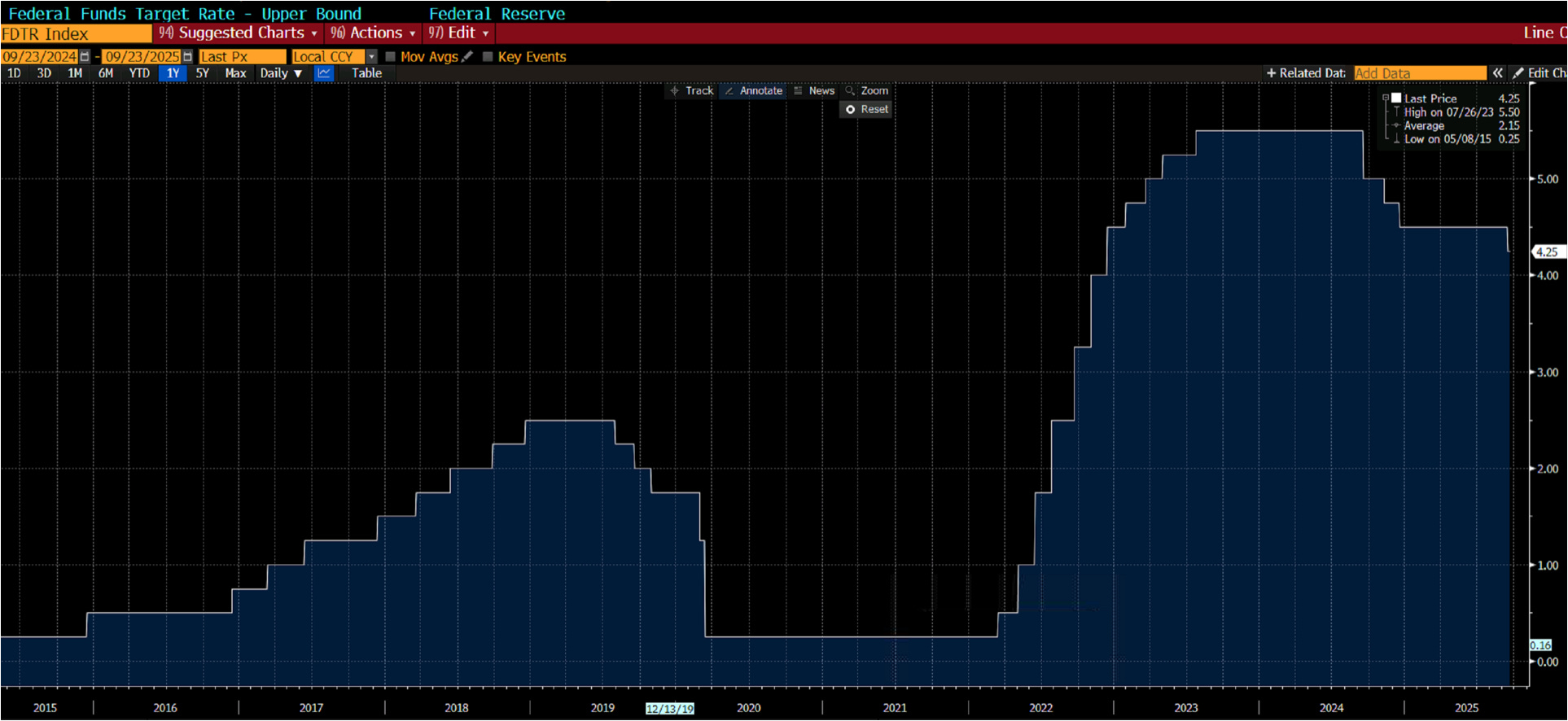

La notizia più rilevante della settimana è arrivata dalla Federal Reserve, che come ampiamente previsto ha tagliato i tassi di interesse di 25 punti base, portando il target dei Fed Funds tra il 4,00% e il 4,25%. È il primo taglio dal dicembre scorso e segna un punto di svolta importante nel ciclo monetario.

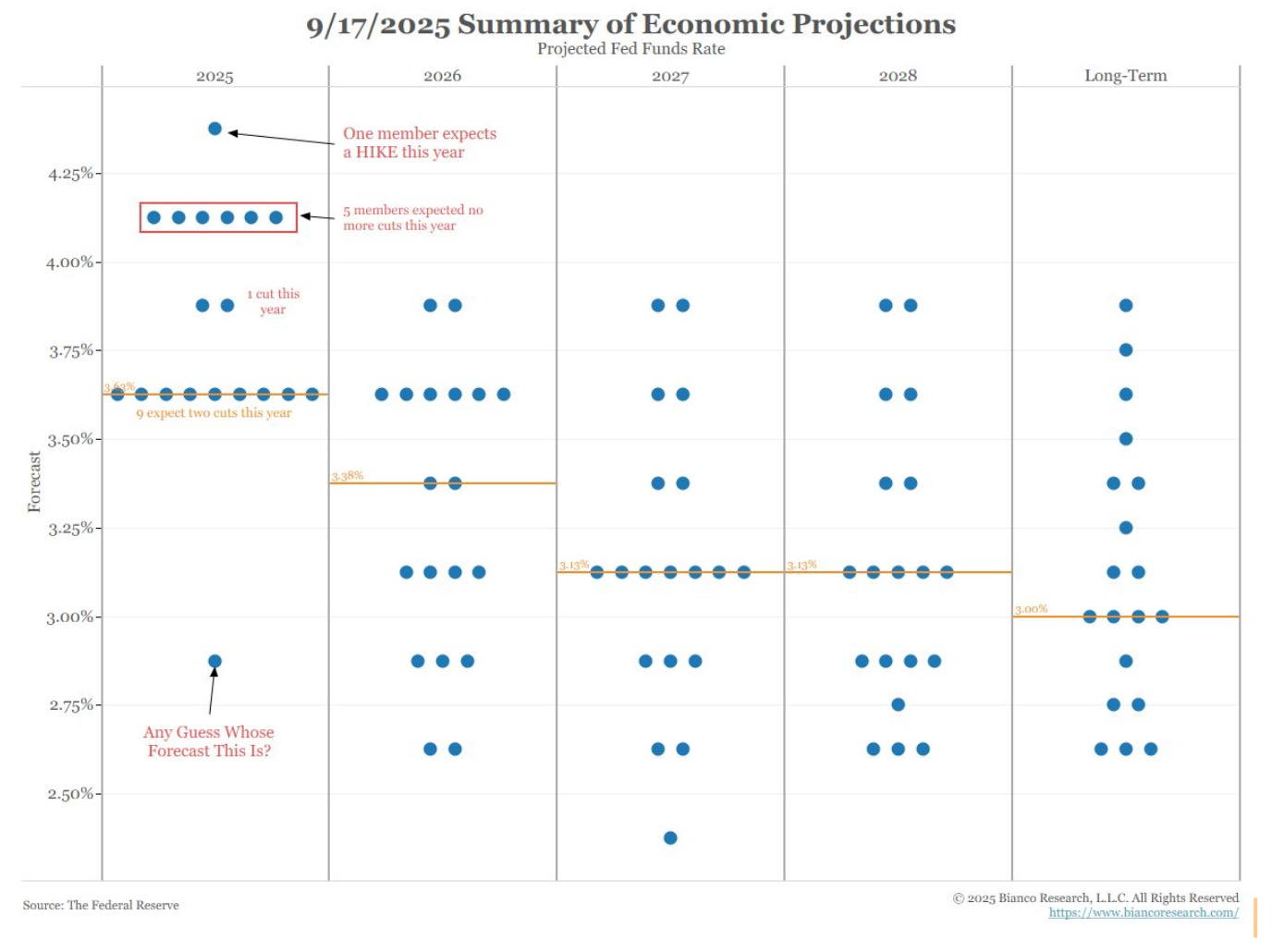

Il taglio era dato praticamente per certo dal mercato e la reazione degli asset è stata contenuta, ma quanto basta per fare registrare agli equity nuovi massimi storici. Quello che forse ha più sorpreso il mercato sono stati i cosiddetti “dot plot” che hanno mostrato una dispersione sorprendente delle aspettative: tra i membri votanti del FOMC, 1 prevede addirittura un rialzo dei tassi entro fine anno, 6 si aspettano tassi invariati, mentre 9 vedono spazio per due ulteriori tagli. Solo Stephen Miran, recentemente nominato da Trump, ha votato per un taglio più aggressivo da 50 punti base, segnalando una Fed potenzialmente sempre più pericolosamente influenzata dalla politica.

Si potrebbe considerare Miran come un outlier, ma vorrebbe dire negare che è quella la direzione verso cui Trump vorrebbe vedere la FED e che potrebbe coincidere con la posizione del nuovo presidente della banca centrale, con una Fed sempre più politicizzata che diventa funzionale al contenimento dei tassi a lungo termine. Al di là della narrativa ufficiale, stiamo assistendo a un cambiamento strutturale: la Fed, come già accade per BCE e BoJ, sta diventando sempre più strumento delle politiche fiscali. In un mondo di debito elevato, crescita modesta e spesa pubblica in aumento, la priorità implicita delle banche centrali sta diventando il mantenimento di condizioni di finanziamento stabili.

Lo dimostra anche la reazione limitata del mercato obbligazionario: il Treasury decennale è rimasto sopra il 4,00%, segnalando scetticismo su un ciclo di easing duraturo.

Il presidente Powell ha confermato durante la conferenza stampa che le decisioni future non seguiranno un “percorso predeterminato”, ma saranno data-dependent. Tuttavia, per la prima volta, ha anche sottolineato che il mercato del lavoro sta rallentando e che le pressioni inflazionistiche restano “moderatamente elevate”, aggravate dai nuovi dazi commerciali.

Grazie al taglio dei tassi torna l`ottimismo sulle Small cap. Il Russell 2000 ha messo a segno nuovi massimi, beneficiando di due fattori: da un lato, il costo del capitale in calo; dall’altro, la crescente aspettativa che gli investimenti legati all’AI e alle infrastrutture digitali possano finalmente estendersi anche alle società di minori dimensioni. Con centinaia di miliardi di dollari in capex attesi nei prossimi trimestri, il flusso di capitali verso le small cap appare una conseguenza quasi inevitabile.

A livello di singole aziende, la notizia più eclatante della settimana riguarda il colosso Nvidia, che ha annunciato un investimento da 5 miliardi di dollari in Intel. L’obiettivo è sviluppare data center AI e chip per PC insieme. L’accordo ha spinto Intel a guadagni vicini al +30%, riportandola a livelli molto più in linea al suo valore intrinseco.

Anche Microsoft ha annunciato un nuovo investimento da 4 miliardi in Wisconsin per un data center AI che utilizzerà chip Nvidia. Questi sviluppi confermano come la seconda fase dell’intelligenza artificiale, quella legata alle infrastrutture, stia entrando nel vivo.

I dati macroeconomici continuano a sorprendere verso l’alto. Le vendite al dettaglio di agosto sono cresciute dello 0,6% m/m, di conseguenza, la stima della Fed di Atlanta per il PIL del Q3 è stata rivista al rialzo dal 3,1% al 3,4%.

L’indice CEI (Coincident Economic Index) è salito dello 0,2% a un nuovo massimo storico. Anche gli utili attesi dell’S&P 500 restano in crescita e su livelli record, sostenuti da una buona stagione di trimestrali, da revisioni positive e da una guidance ancora ottimista nella maggior parte dei settori.

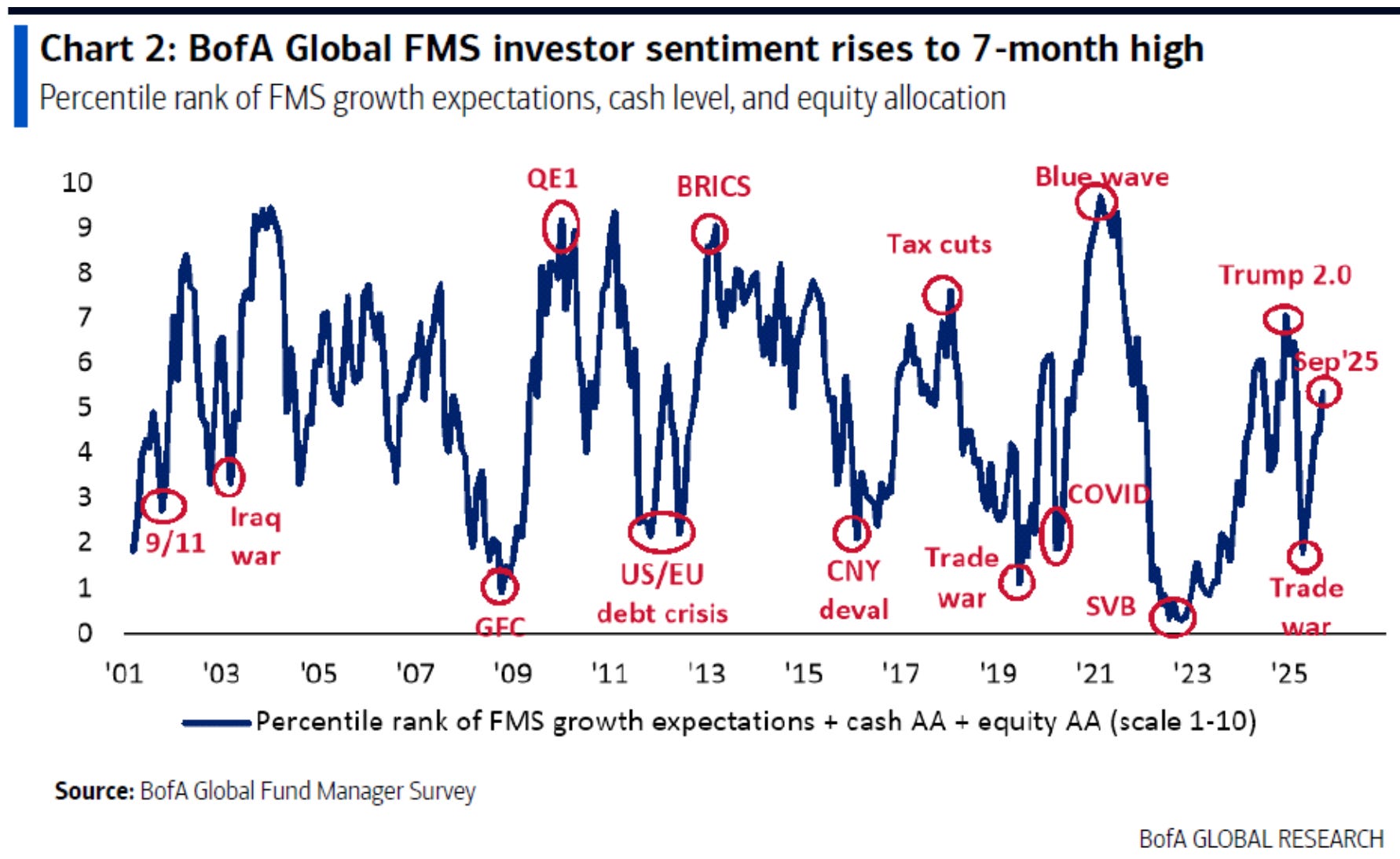

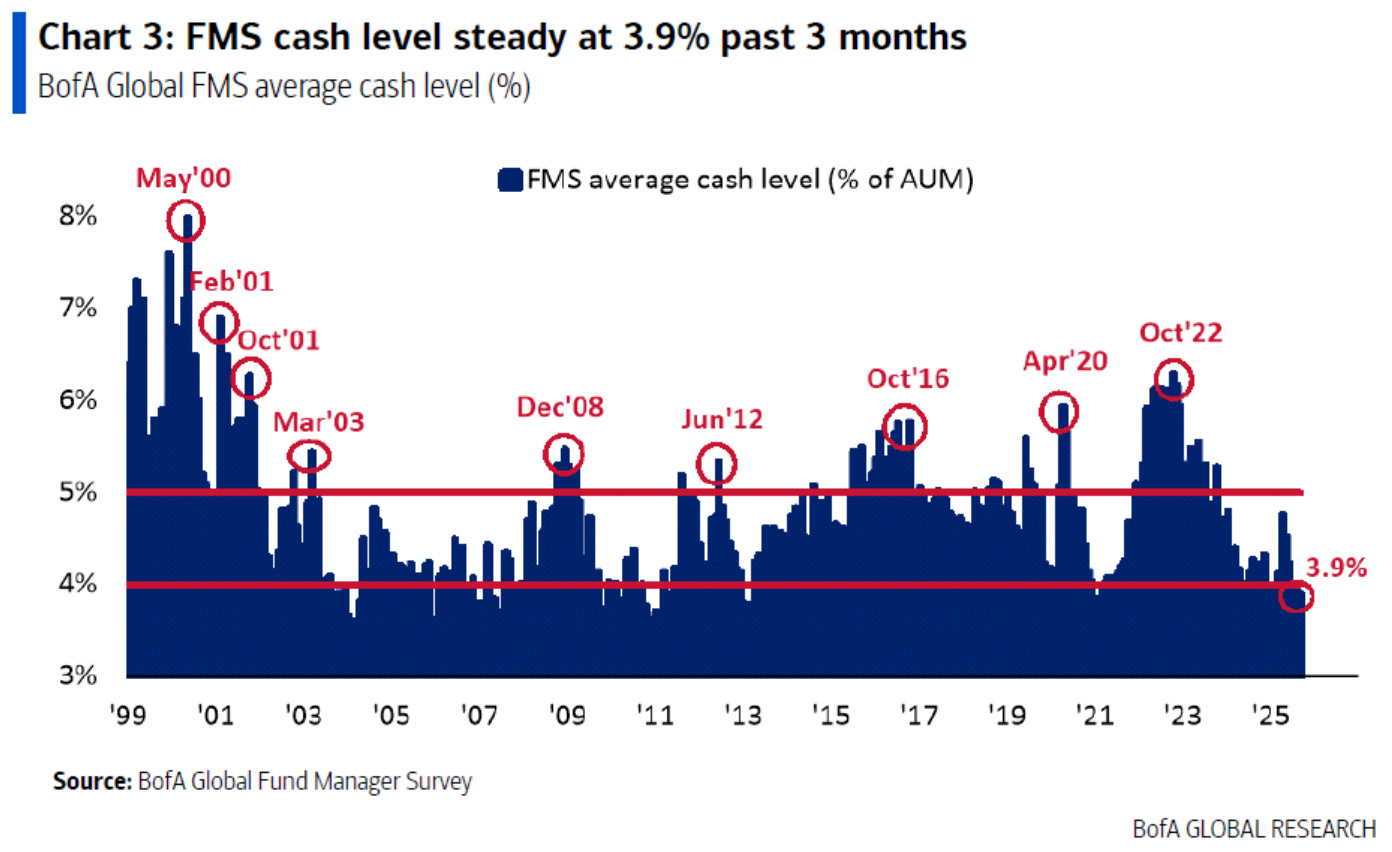

La global fund management survey di Settembre, un sondaggio realizzato da Bank of America tra circa 200 case di gestione con asset in gestione per circa 500 miliardi di dollari evidenzia un mondo istituzionale in cui le aspettative del taglio tassi e la fine della guerra commerciale alimentano ottimismo. Il sentiment dei gestori è infatti ai massimi da Febbraio 2025.

L`allocazione azionaria anch`essa ai massimi da 7 mesi con un livello di liquidità al di sotto del 4% (un livello soglia al di sotto del quale storicamente si sono verificate delle correzioni di mercato).

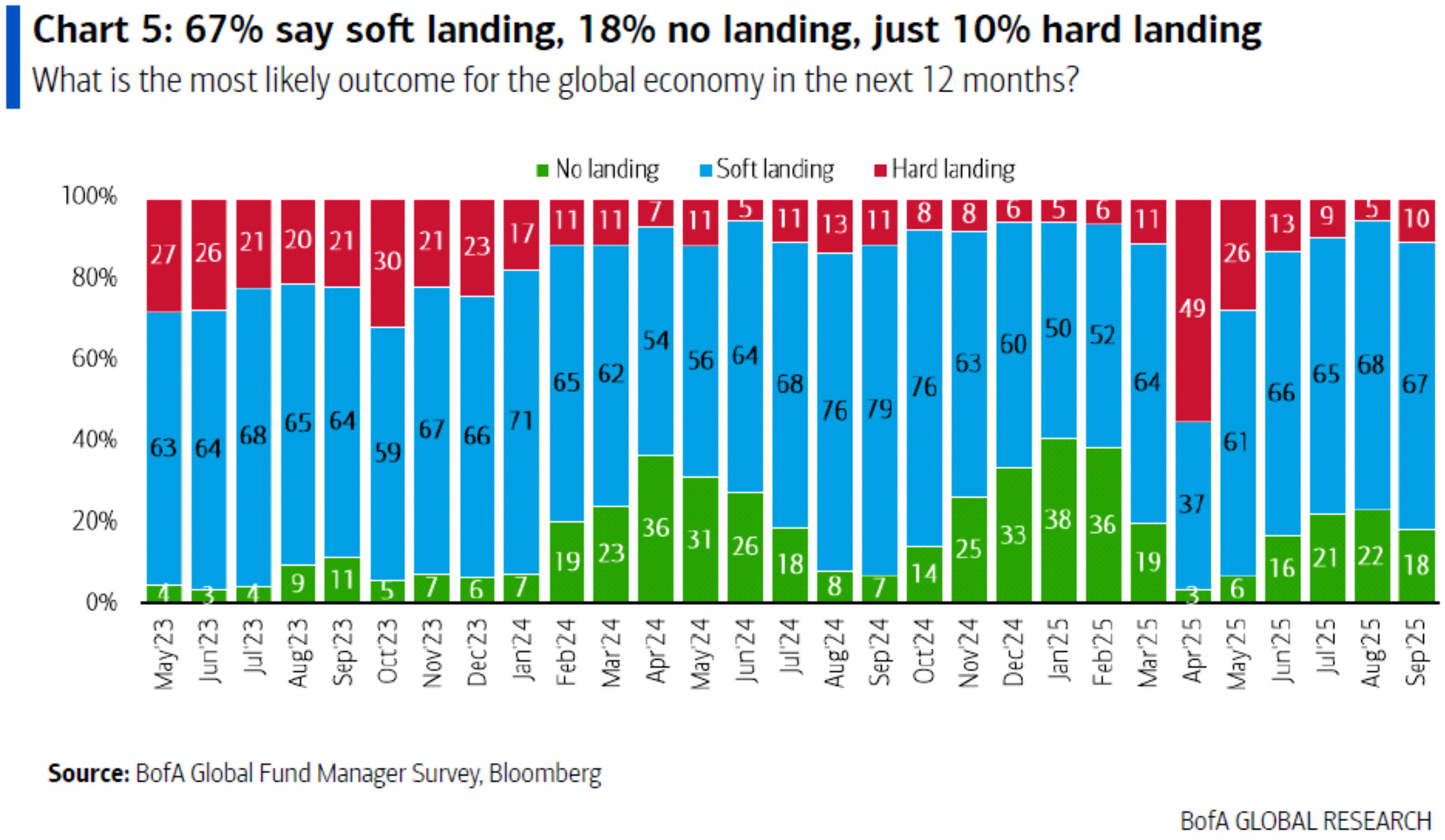

Cresce anche l`ottimismo sulla crescita globale con il 67% degli intervistati che si aspetta un soft landing e solo il 10% che teme una recessione.

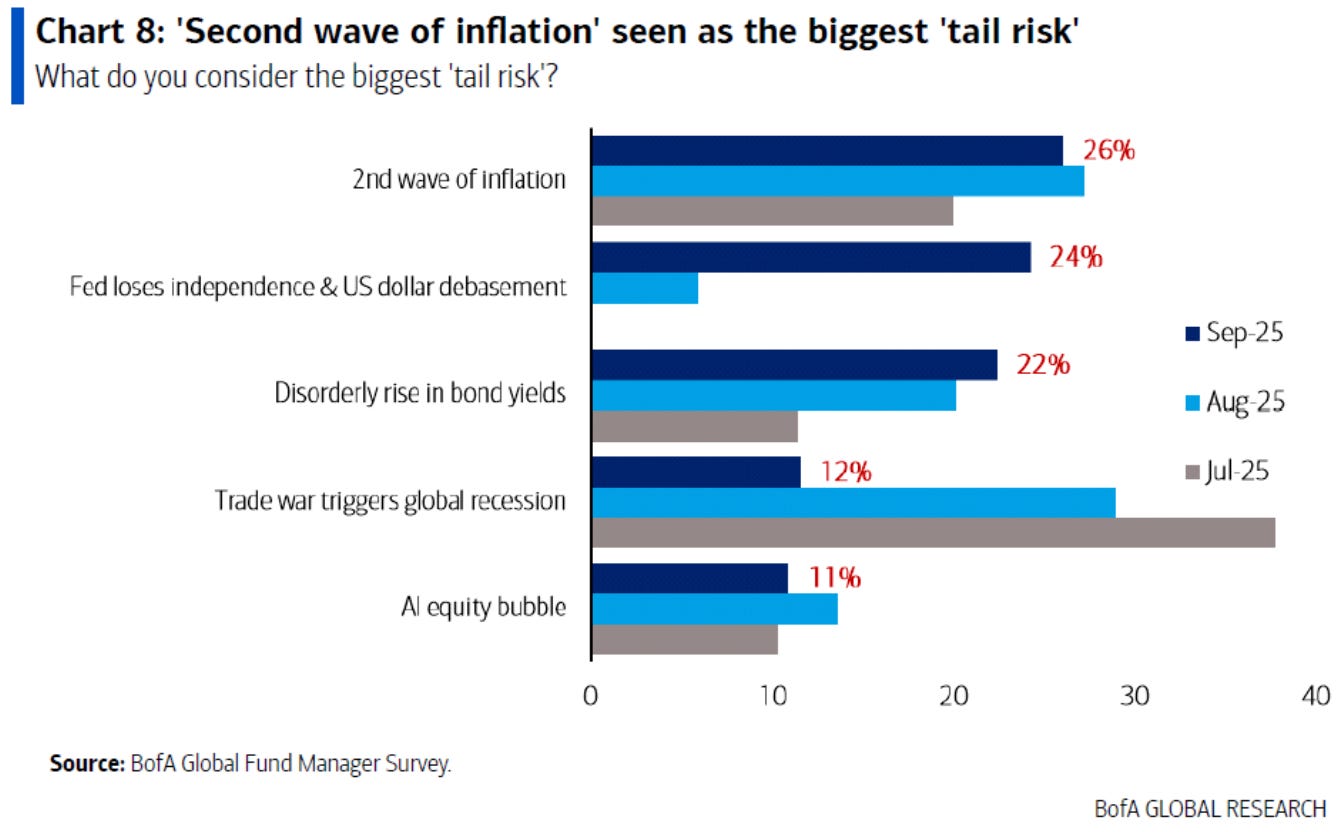

Interessante il dato che vede il 26% degli intervistati temere una seconda ondata inflattiva, e l`inflazione viene ora considerato come il rischio principale sui mercati.

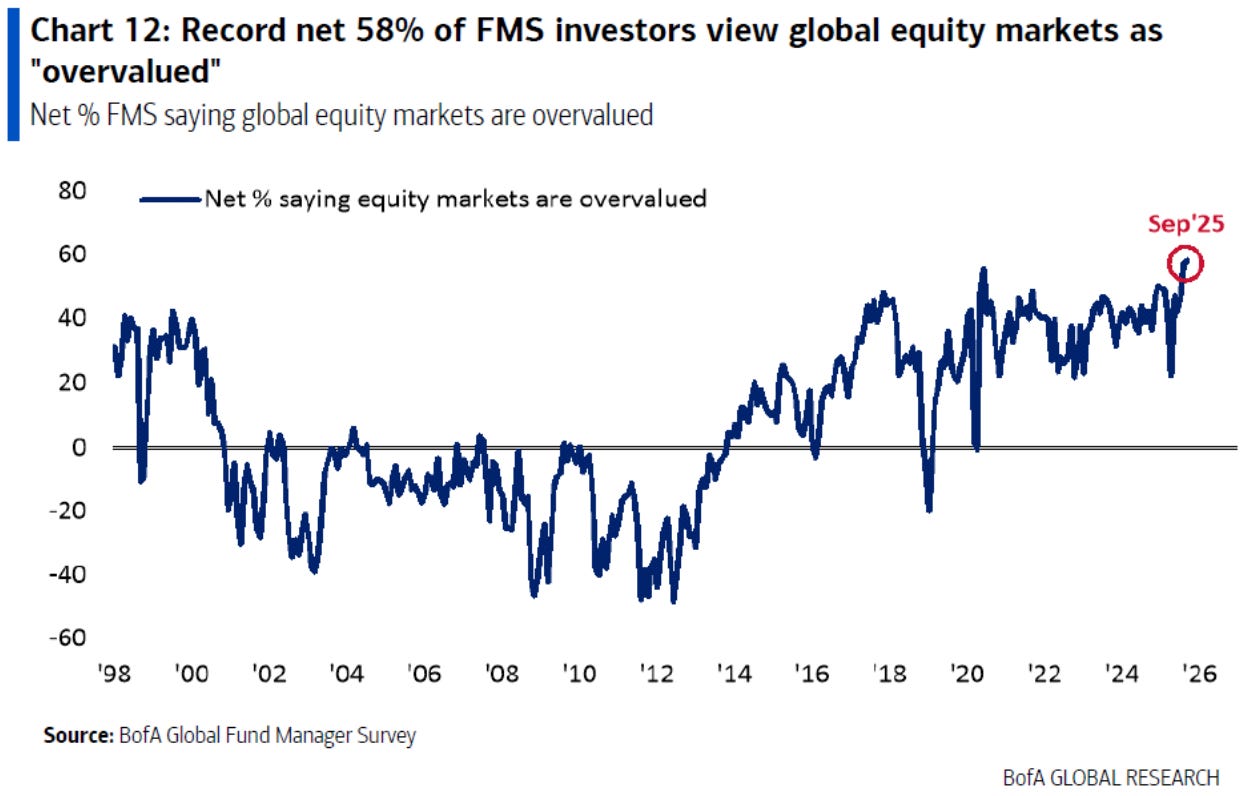

Il 58% degli intervistati vede le azioni globali come sopravvalutate ma si preferisce restare investiti. Nel complesso potremmo dire che emerge un sentimento di entusiasmo, ma siamo ben lontani da livelli che potrebbero essere ritenuti di eccesso speculativo.

Tuttavia I multipli forward dell’S&P 500 si stanno riportando vicino ai massimi storici. Se da un lato il contesto macro giustifica in parte i livelli attuali, dall’altro l’assenza di un premio al rischio significativo, soprattutto in un contesto incerto e con rendimenti reali ancora positivi, impone cautela.

In conclusione Siamo in una fase di mercato complessa, in cui la narrativa dell’atterraggio morbido si sta trasformando in un nuovo ciclo espansivo, alimentato da tassi in calo e politiche fiscali aggressive. Tuttavia, il margine di errore si sta assottigliando, le valutazioni sono elevate, la politica monetaria è sempre più politicizzata, e le aspettative sugli utili restano molto ambiziose perché legate principalmente agli sviluppi in termini di aumento di produttività e riduzione dei costi degli legati agli sviluppi dell`intelligenza artificiale che se dovessero venir meno potrebbero portare ad un ridimensionamento consistente delle crescite utili attese.

Entra nella Community dei Fuoriclasse e fai la differenza!

Cosa comprende il PIANO PLAYER

(abbonamento a 39 Euro/mese)*

Tutto quanto riportato nel PIANO GRATUITO

In aggiunta:

✉️ Accesso a 3 e-mail Settimanali Complete. Riceverai la newsletter di Fuoriclasse il martedì, una il giovedì e una la domenica con Accesso completo a tutte le informazioni! Ogni volta che ci sarà una notizia importante sui mercati, una azienda o un settore interessante per fuoriclasse, promozioni di fuoriclasse, ti verrà inviata una email dedicata.

🤝🏻 “FuoriTalks” - incontro online con gli analisti ogni mese.

Cosa comprende il PIANO PRO

(abbonamento a 900 Euro/anno)*

Tutto quanto riportato nel PIANO PLAYER

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.