Questa settimana i mercati hanno festeggiato la Fed, hanno storto il naso davanti a Oracle e ai suoi debiti per l’AI, e intanto il TIME ha incoronato, come da tradizione, la persona dell`anno che vede gli “Architetti dell’Intelligenza Artificiale” ovvero tutti principali CEO delle aziende coinvolte nella corsa AI, come vincitori. Tre notizie apparentemente scollegate, che in realtà raccontano la stessa storia: siamo nel cuore di un ciclo rialzista dominato dall’AI, dalla liquidità delle banche centrali e da valutazioni sempre più tirate, almeno se guardiamo quelle dell`S&P500.

Parto proprio da quella che viene denominata “la maledizione del TIME”. Storicamente, quando una persona o un tema finiscono sulla copertina come “Persona dell`anno” nel momento di massima euforia, spesso quello segna un punto di inflessione. Era successo con Jeff Bezos nel ’99, a ridosso della bolla dot–com, quando Amazon nei 18 mesi successivi perse oltre il 90% prima di rinascere dalle sue ceneri. È successo di nuovo con Elon Musk a fine 2021, prima di un anno disastroso tra Twitter, crollo del titolo e distruzione di patrimonio personale. Oggi la copertina è dedicata agli architetti dell’AI: non è un segnale di sell obbligato, ma è un campanello d’allarme su un tema che è ormai diventato narrazione dominante, politica e finanziaria.

Dentro questa narrativa, lo scenario competitivo sull’AI si sta complicando.

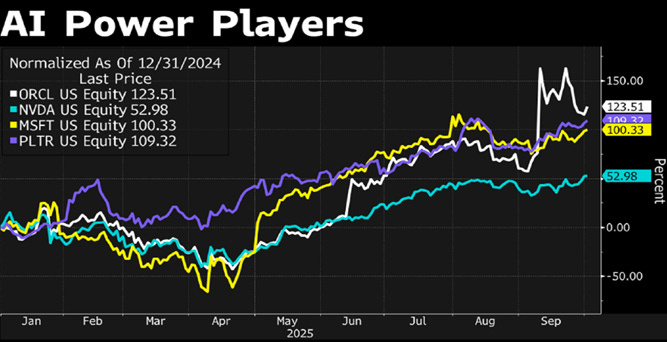

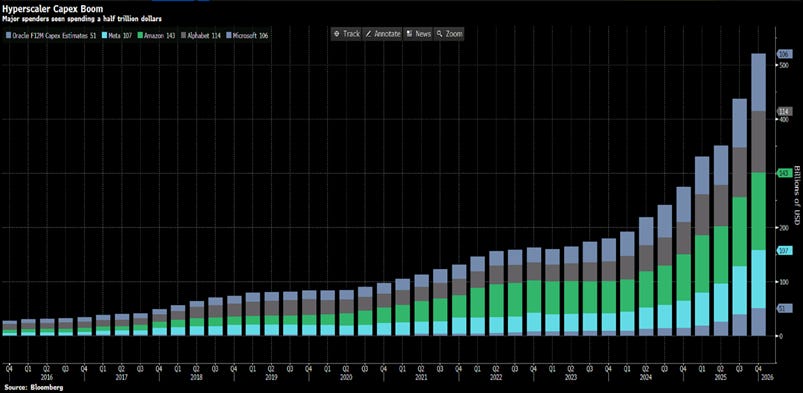

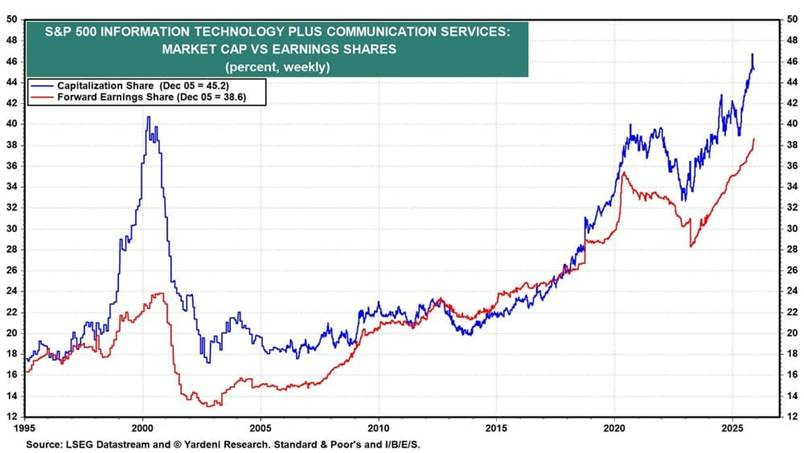

Per anni i Magnifici 7 hanno governato ognuno il proprio regno, protetto da fossati profondi, motori di ricerca, social, cloud, e–commerce. Adesso invece si stanno invadendo a vicenda: competono sugli algoritmi, sui chip, sui data center, sulle piattaforme cloud, sui servizi AI alle imprese. Non abbiamo più sette monopolisti separati, ma sette pretendenti allo stesso trono, che spendono cifre mostruose per non restare indietro. In un contesto del genere, la concentrazione dell’S&P 500 su tecnologia e comunicazioni ha raggiunto livelli che per un gestore prudente iniziano a essere oggettivamente eccessivi: questi due soli settori pesano ormai oltre il 45% della capitalizzazione dell’indice e quasi il 40% degli utili. Troppo rischio di concentrazione in un singolo tema, l’AI appunto.

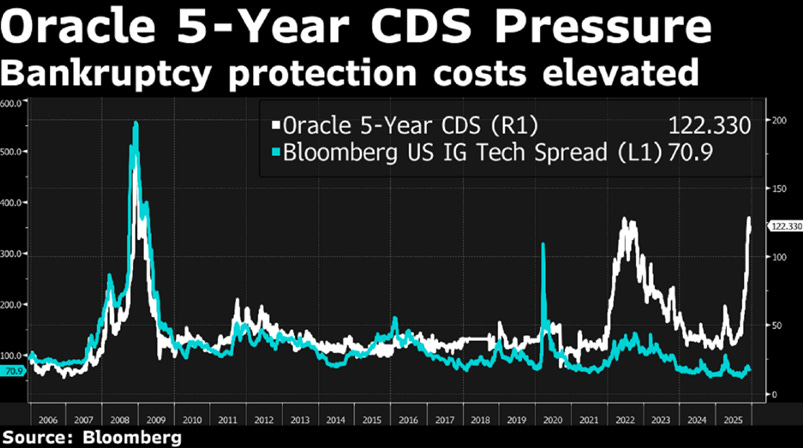

Non è un caso se iniziano a emergere i primi scricchiolii. Il mercato ha reagito male all’annuncio di Oracle, che ha presentato risultati misti e, soprattutto, un piano di capex per l’AI finanziato in larga parte a debito.

Non stiamo parlando di un hyperscaler iperliquido come Microsoft o Alphabet: parliamo di una società investment–grade, sì, ma con un profilo di leva significativo e flussi di cassa più tirati. L’idea di costruire data center AI a colpi di prestiti da decine di miliardi per “stare nel gioco” alimenta il sospetto che la spesa in conto capitale stia correndo più veloce della visibilità sui ritorni.

È esattamente così che nascono le bolle: non dalla tecnologia in sé, che è reale, ma dalla combinazione pericolosa di aspettative elevate, debito crescente e concorrenza interna al settore. Il mercato per ora è consapevole che non possiamo parlare di bolla ma è preoccupato quando inizia a vedere i primi segnali.

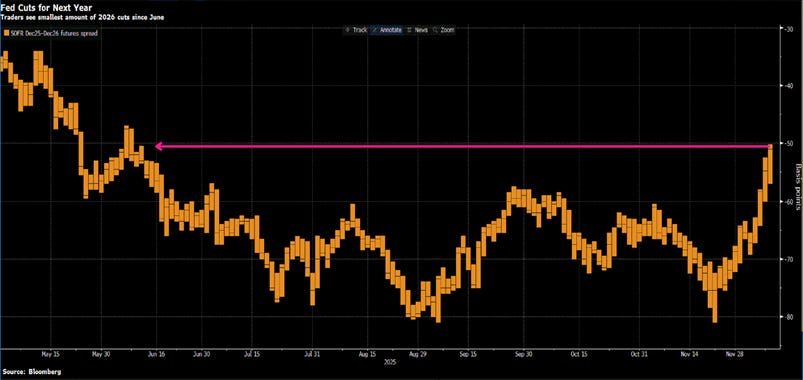

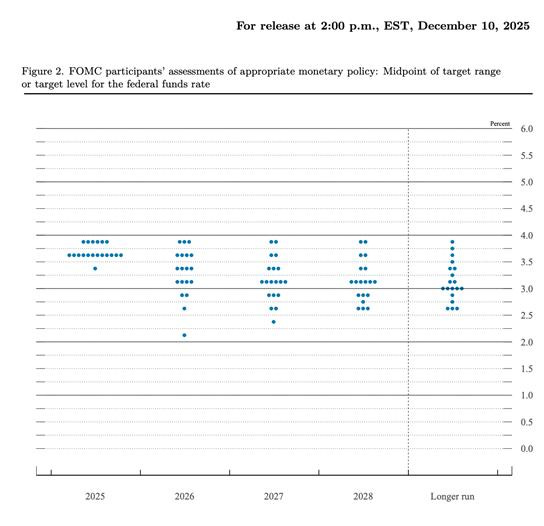

A complicare il quadro, questa settimana la Fed ha fatto una mossa che definire “ibrida” è poco: da un lato ha tagliato i tassi di 25 basis point, portando i Fed Funds nel range 3,50–3,75%. Dall’altro ha annunciato che tornerà a comprare Treasury a breve scadenza per 40 miliardi al mese, ben più di quanto si era lasciato intendere in precedenza. Ufficialmente non lo chiamano “QE”, ma la sostanza è quella: si interrompe il quantitative tightening, si ricostituiscono le riserve bancarie, si inietta liquidità nel sistema. Non è solo una scelta tecnica, è il riflesso di un equilibrio ormai strutturale: lo Stato spinge con politiche fiscali espansive e la Fed garantisce che non ci siano intoppi nel rifinanziamento del debito. È la fotografia di quella che molti definiscono “dominanza fiscale”: la banca centrale come garante permanente della liquidità, più che come guardiano dell’inflazione.

Il messaggio ufficiale di Powell è che la politica monetaria oggi è “ben posizionata”: dopo 175 punti base di tagli dall’inizio del ciclo di allentamento, i tassi sono rientrati in una fascia compatibile con un livello “neutrale” stimato intorno al 3%. Tradotto: da qui in avanti la Fed può permettersi di aspettare, osservare i dati e decidere volta per volta se muoversi ancora.

Ma se guardiamo sotto il cofano, il quadro è molto meno lineare. Il dot plot ci dice che la mediana dei membri vede un solo taglio di 25 punti base nel 2026, a fronte di un’inflazione PCE che scenderebbe gradualmente verso il 2% con una disoccupazione intorno al 4,4–4,5%. Allo stesso tempo, aumentano i dissensi interni: un membro avrebbe voluto un taglio da 50 punti base già ora, due avrebbero preferito non tagliare affatto. E almeno tre partecipanti vedono addirittura il rischio di dover rialzare i tassi l’anno prossimo.

Il vero punto, però, non è la virgola nel dot plot, ma il cambio di focus della Fed. Powell, nella conferenza stampa, è apparso più preoccupato per l’indebolimento del mercato del lavoro che per un’inflazione che continua a oscillare intorno al 3%. Ha sottolineato più volte che buona parte delle pressioni sui prezzi deriva dai dazi, e che al netto della componente tariffaria l’inflazione sarebbe già molto più vicina al target. In parallelo, i dati “soft” sul lavoro raccontano una storia coerente Non siamo in una fase di licenziamenti di massa, ma la forza della domanda di lavoro sta scendendo di tono.

È in questo contesto che i mercati azionari continuano a muoversi su livelli vicinissimi ai massimi storici.

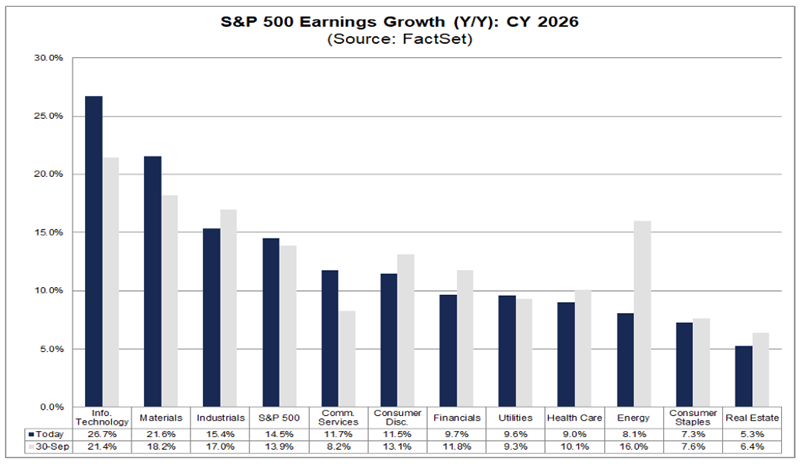

L’S&P 500 è a poco più dell’1% dai picchi di fine ottobre, con una performance da inizio anno nell’ordine del 16–18% comprensiva di dividendi. Gli utili attesi a 12 mesi sono saliti in modo consistente, spinti da margini che hanno toccato nuovi massimi storici intorno al 14%. Per il 2026 e il 2027 il mercato sconta crescite degli utili superiori al 14% annuo: numeri importanti, che lasciano pochissimo margine di errore.

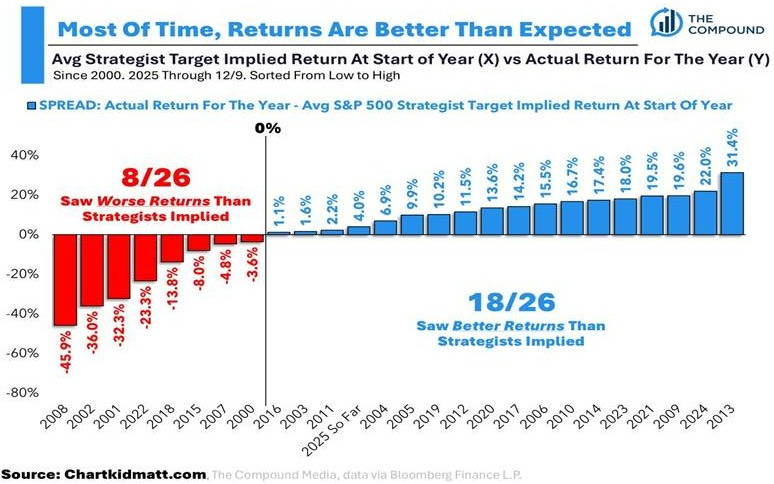

Sappiamo anche, per esperienza, quanto siano fallibili le previsioni di fine anno e le stime in generale fatte sui mercati: negli ultimi 26 anni, il mercato ha battuto le stime degli analisti in 18 casi su 26, spesso con scarti superiori al 10% in più o in meno.

Allora che cosa può fare un investitore razionale in un contesto del genere? Primo, riconoscere che la narrativa sull’AI è potente, ma non è una legge di natura. Non sappiamo se siamo dentro una bolla o no, e lo scopriremo solo dopo. Sappiamo però che la concentrazione estrema del portafoglio sui soliti titoli mega–cap technology e communication aumenta la vulnerabilità a qualunque shock, sia esso regolamentare, competitivo o semplicemente di sentiment.

Ha senso, a questi livelli, smettere di sovrappesare strutturalmente quei due settori e riportarli almeno verso un peso “di mercato”. Secondo, ha senso guardare con più attenzione a quei comparti più tradizionali – finanziari, industriali, consumi non discrezinali, sanità – che uniscono valutazioni più ragionevoli, legami più diretti con l’economia reale e, in alcuni casi, benefici dalla normalizzazione della curva dei rendimenti e dalla rotazione verso il value.

Terzo, conviene ricordare che dietro il rumore di corto periodo – il titolo del TIME, il commento di Powell, il crollo di Oracle in pre–market – resta essenziale la disciplina sul processo: diversificazione vera, gestione del rischio di concentrazione, attenzione ai fondamentali, orizzonte temporale coerente con gli obiettivi. La Fed oggi è “ben posizionata per non fare nulla per un po’”, come ha detto Powell. L’investitore disciplinato dovrebbe essere ben posizionato per sopravvivere sia a un’ulteriore gamba di rialzo, sia a una correzione più seria e questo lo possiamo fare solo spostando il peso dei nostri portafogli verso quelle aree di mercato che hanno oggi il miglior margine di sicurezza.

Stai un passo avanti.

Scopri i titoli da Fuoriclasse.

Cosa comprende il PIANO PLAYER

(abbonamento a 39 Euro/mese)*

Tutto quanto riportato nel PIANO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende il PIANO PRO

(abbonamento a 900 Euro/anno)*

Tutto quanto riportato nel PIANO PLAYER

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.