🛢️⚡ENI vs TotalEnergies: Dove dovrebbe investire un Fuoriclasse?

Vediamo i due modelli di business nel dettaglio con un’analisi fattoriale e una valutativa. Chi vincera?

Autori: Stefano Reali (Portfolio Manager - Pharus Asset management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 13.10.2025 ore 15:00 | Prima diffusione della raccomandazione: 14.10.2025 ore 06:30 | Data e ora Prezzi: 13.10.2025 ore 14:30 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro Fuoriclasse,

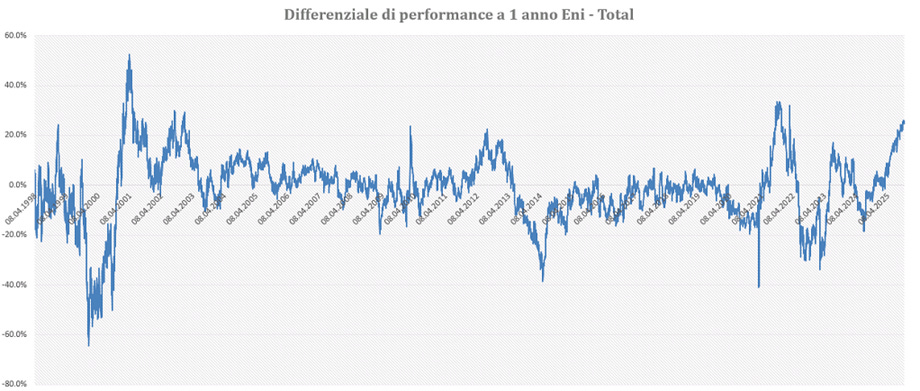

nel corso dell’ultimo anno, il differenziale di rendimento fra ENI e TotalEnergies ha raggiunto livelli storicamente elevati, con ENI nettamente outperformer nonostante fondamentali e contesto settoriale simili.

ENI sta infatti mostrando una sovraperformance relativa a 1 anno superiore al 25%:

Dietro questa divergenza si celano due modelli di business diversi, due strategie di transizione energetica e una diversa sensibilità ai fattori macro e di mercato.

Nella seguente newsletter andremo a spiegare i due modelli di business, poi procederemo in un’analisi fattoriale e una valutativa per spiegare questo disallineamento.

Infine vi diremo quale azienda è da Fuoriclasse.

1. Modello di Business di ENI

a. Segmenti operativi principali:

Exploration & Production (E&P) · Global Gas & LNG Portfolio (GGP) · Refining & Chemicals (R&C) · Enilive (biofuel, mobilità sostenibile) · Plenitude & Power (energia e retail) · Corporate. Categorie di prodotto: crude oil, natural gas & LNG, petrochemical products, power, altri prodotti e servizi.

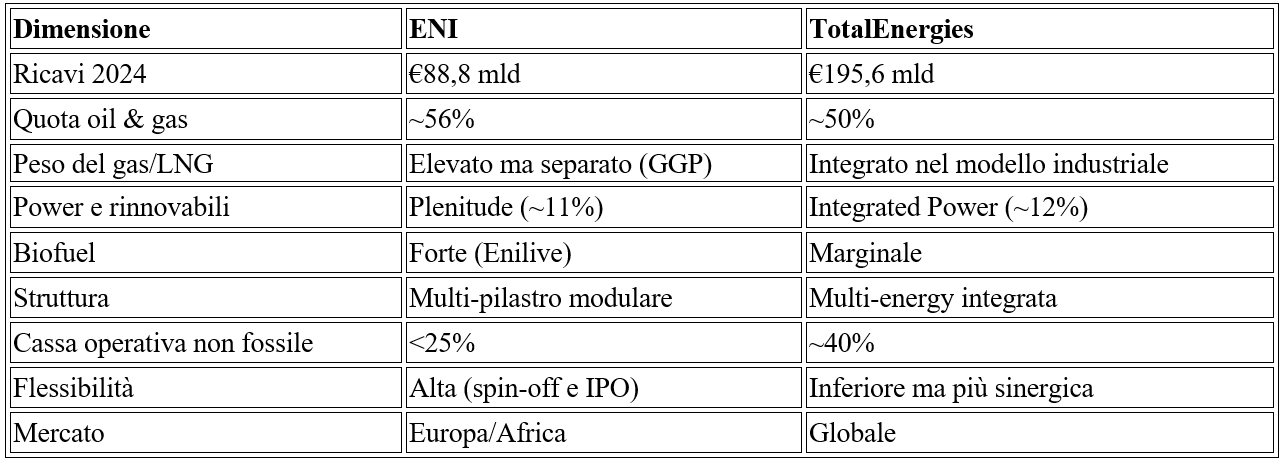

b. Ricavi 2024 (€ 88,8 mld)

c. Osservazioni:

Il 56% dei ricavi proviene ancora da oil & gas, ma Enilive e Plenitude (32%) stanno riequilibrando il mix verso business low-carbon. Il GGP rafforza il ruolo del gas come ponte di transizione.

Evoluzione 2022–2024

Ricavi in calo da €132,5 mld a €88,8 mld (–33%) per effetto della normalizzazione dei prezzi energetici.

La contrazione è parzialmente compensata dalla crescita dei biofuel e del retail power.

Tendenza: transizione graduale da modello “commodity-driven” a struttura multi-energy più diversificata e stabile.

2. Modello di Business di TotalEnergies

a. Segmenti operativi principali:

Exploration & Production · Integrated LNG · Integrated Power · Refining & Chemicals · Marketing & Services · Corporate.

b. Ricavi 2024 (€ 195,6 mld)

c. Osservazioni:

I ricavi sono doppi rispetto a ENI grazie alla scala industriale e all’integrazione verticale. Il modello bilancia oil, LNG e power, riducendo la dipendenza dai cicli di prezzo.

Redditività e cassa

Utile operativo adjusted: €19,9 mld, con 50% da E&P e 35% da LNG+Power.

Cash flow operativo: €30,9 mld, di cui quasi il 40% da attività non-E&P.

Tendenza: modello multi-energy maturo, dove LNG e Power sono già motori di crescita e stabilità.

3. Confronto diretto ENI vs TotalEnergies

Sintesi strategica

ENI e TotalEnergies condividono la stessa radice industriale — integrazione tra oil & gas, raffinazione e power, ma hanno scelto percorsi opposti nella transizione:

ENI mantiene una struttura modulare e flessibile, articolata in cinque pilastri:

Exploration & Production, Gas & LNG Portfolio, Enilive (biofuel e mobilità sostenibile), Plenitude & Power (rinnovabili e retail), e Refining & Chemicals.

Il modello “multi-pilastro” consente di valorizzare singolarmente le divisioni (IPO Plenitude, JV gas) e finanziare la transizione con la cassa dell’upstream.TotalEnergies, al contrario, adotta un approccio multi-energy integrato: upstream, LNG, power e marketing operano in un unico ecosistema industriale.

Il gruppo francese mira a diventare una utility globale dell’energia, con un mix bilanciato tra petrolio, gas e generazione elettrica.

4. Dipendenza dal prezzo del Petrolio:

ENI resta più esposta ai cicli del petrolio, perché la redditività dipende in larga parte dai margini upstream.

TotalEnergies ha mitigato la sensibilità ai prezzi grazie a un portafoglio più bilanciato e integrato, che stabilizza utili e cash flow anche in contesti di Brent basso.

5. Nucleare: ENI vs TotalEnergies

L’ingresso di ENI nel nucleare statunitense, attraverso contratti di fornitura “zero-carbon” e partnership con operatori americani di nuova generazione, rappresenta un segnale significativo sul piano strategico e di percezione di mercato.

Pur non avendo un impatto immediato sui risultati economici, questa iniziativa ha rafforzato il profilo qualitativo e la narrativa industriale del gruppo, sostenendo il momentum del titolo e contribuendo alla sua sovraperformance rispetto a TotalEnergies.

Implicazioni sulla performance

Percezione di mercato: il nucleare americano consolida l’immagine di ENI come società “green ma realista”, capace di combinare ritorni industriali e neutralità carbonica.

Profilo fattoriale: il titolo si sposta gradualmente da “oil proxy” a “energy transition proxy”, con minore dipendenza dal petrolio e maggiore allineamento ai trend ESG, pur mantenendo un posizionamento value.

Confronto con TotalEnergies: il gruppo francese, pur essendo più avanzato nella transizione strutturale, appare oggi come una realtà più matura e meno dinamica in termini di notizie strategiche incrementalmente positive.

Il ruolo del nucleare per TotalEnergies

TotalEnergies non è direttamente esposta all’energia nucleare. Storicamente, ha scelto di non investire nel capitale o nella gestione di progetti nucleari — un settore dominato in Francia da EDF e Orano — limitandosi a collaborazioni per la fornitura o l’acquisto di energia elettrica.

Il gruppo mantiene partnership con EDF nel power trading e nei PPA (contratti di fornitura a lungo termine), ma non possiede asset o partecipazioni nel nucleare.

La sua strategia di transizione si fonda invece su gas naturale e rinnovabili, con focus su LNG, solare ed eolico offshore, ambiti nei quali detiene una posizione di leadership globale.

6. Cosa spiega quindi questo disallineamento di Performance?

Modello Fattoriale:

Per spiegare la differenza di performance fra Total ed ENI procediamo ad un’analisi fattoriale, determinando i fattori che spiegano maggiormente le performance delle due aziende.

1. Fattore Paese: Italia vs Francia.

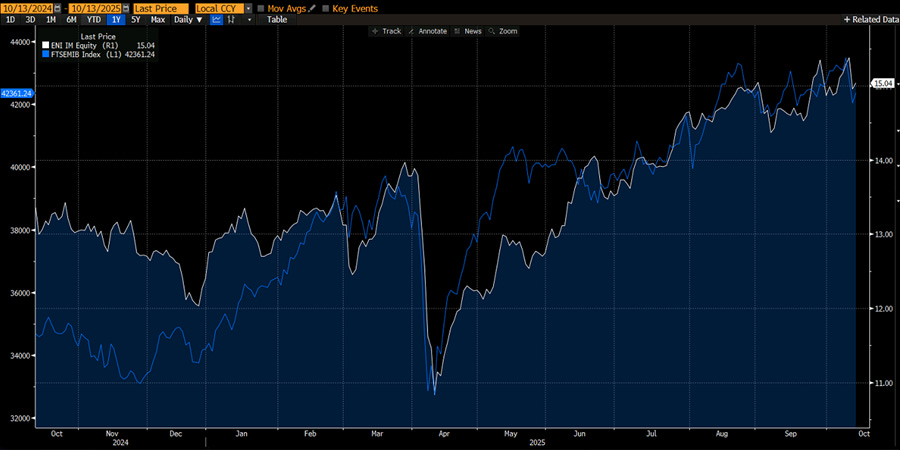

ENI ha beneficiato della sovraperformance italiana rispetto alla Francia

ENI si è mossa come FTSEMIB:

L’Italia a Settembre 2023 mostrava uno sconto del 35% rispetto alla Francia, e negli ultimi due anni questo sconto si è ridotto al 20%:

2. Fattore Petrolio

ENI e Total hanno avuto fino a Giugno una forte correlazione col Petrolio, da Giugno in poi Total ha seguito l’andamento dell’indice Francese e ENI di quello italiano.

3.Vediamo l’analisi fattoriale nel dettaglio:

Negli ultimi dodici mesi, il titolo ENI ha sovraperformato TotalEnergies di oltre il 25%, un gap che non trova spiegazione immediata nei fondamentali.

L’analisi fattoriale giornaliera (ottobre 2024–ottobre 2025) mostra che:

Entrambe le azioni restano positivamente correlate al petrolio, ma ENI presenta una maggiore esposizione al fattore “Italia”, mentre TotalEnergies risente più del mercato francese.

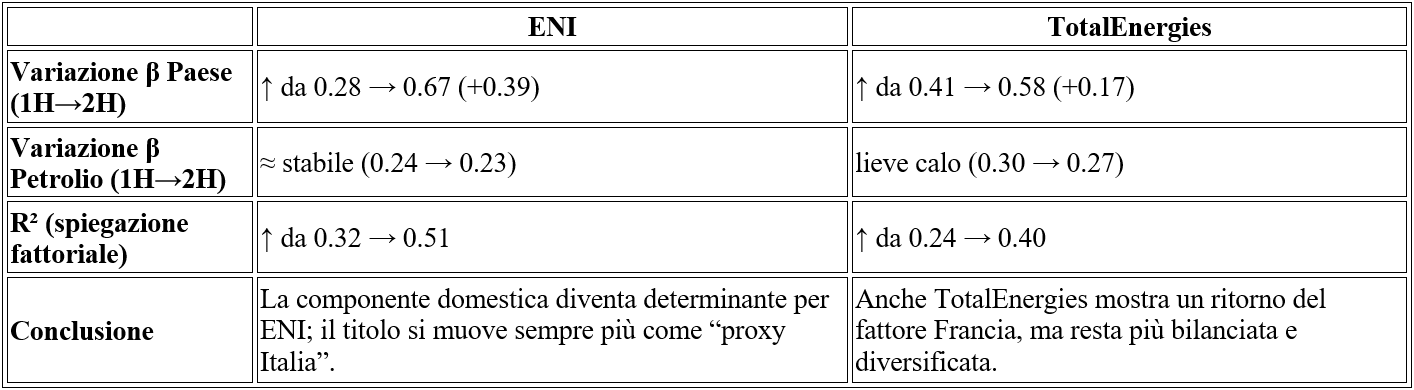

Nel primo semestre 2025, la performance di ENI era trainata quasi esclusivamente dal petrolio.

Nel secondo semestre, invece, il peso del fattore Paese è raddoppiato (β Italia 0.28 → 0.67), riflettendo un re-rating del rischio sovrano italiano e un ritorno di flussi su equity domestiche.Per TotalEnergies, il fattore Francia è salito da 0.41 a 0.58, ma il modello resta più diversificato, con R² inferiore (≈0.40).

7. ENI – Regressione sui fattori Italia e Petrolio

Nella seconda metà dell’anno, ENI si “ri-italianizza”: il beta con l’indice Italia sale da 0.28 → 0.67,

mentre la sensibilità al petrolio resta quasi invariata.

Significa che il rendimento di ENI è sempre più legato al sentiment domestico e meno al driver energetico puro.

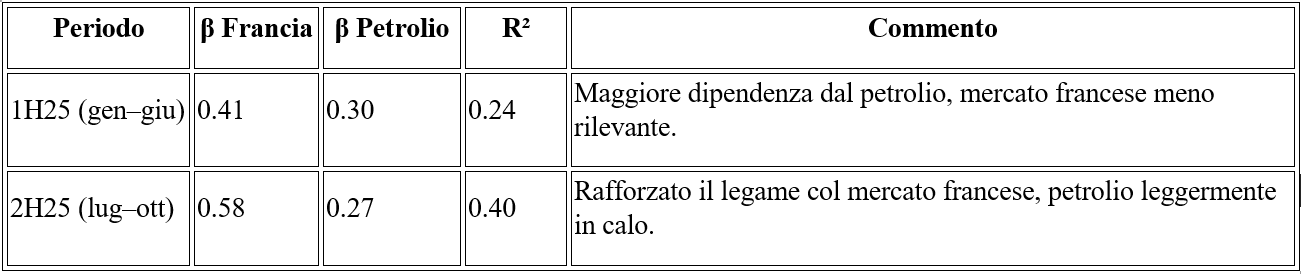

8. TotalEnergies – Regressione sui fattori Francia e Petrolio

Anche per TotalEnergies, nella seconda metà dell’anno cresce il fattore Paese (β Francia +40%),

segno che i rendimenti riflettono più il contesto di mercato locale e meno il petrolio.