Nelle ultime settimane abbiamo parlato molto della forza del mercato, degli utili, della resilienza dell’economia americana e del fatto che, nonostante un contesto macro e geopolitico complesso, l’azionario continui a rimanere sorprendentemente solido.

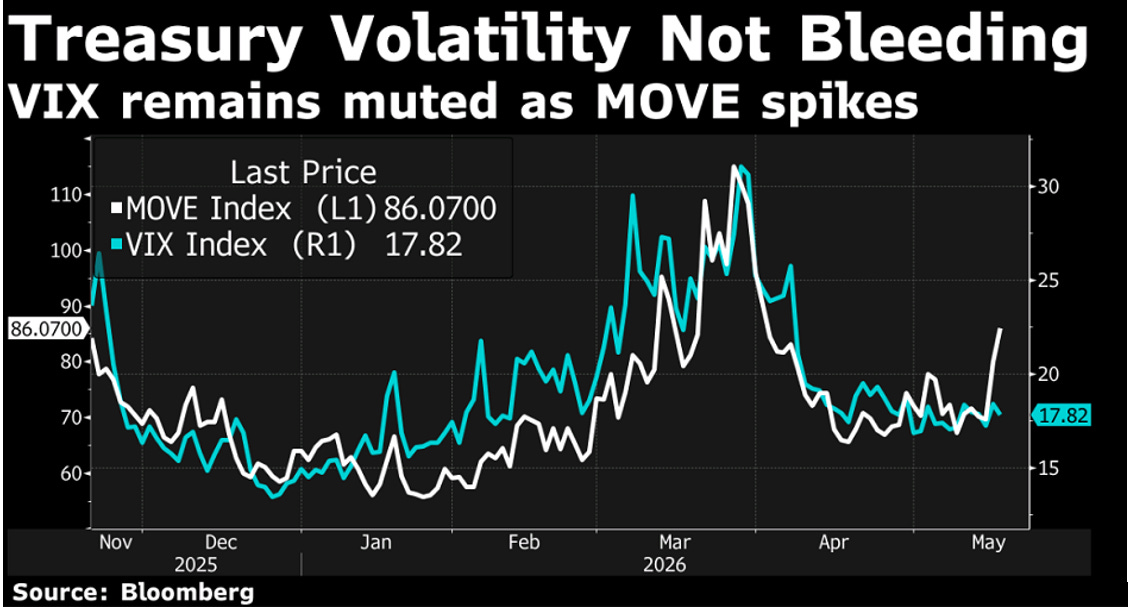

Oggi però vorrei spostare leggermente il punto di osservazione perché questa settimana il messaggio più importante non arriva soltanto dagli equity, ma soprattutto dal mercato obbligazionario.

Perché gli indici americani restano vicini ai massimi, gli utili continuano a sorprendere, la reporting season si è chiusa con numeri nel complesso spettacolari e il tema dell’intelligenza artificiale continua a sostenere una parte importante del listino. Ma, allo stesso tempo, i rendimenti dei Treasury sono saliti con forza, avvicinandosi a quei livelli che molti investitori considerano una sorta di “soglia del dolore” per i mercati. Ed è proprio da lì che arriva il messaggio più chiaro, rivolto sia alla Fed sia alla politica americana: l’inflazione non è più un rumore di fondo da poter ignorare, ma una variabile che il mercato obbligazionario sta tornando a prezzare con molta più severità. Ed è proprio questa la tensione centrale di questi ultimi giorni.

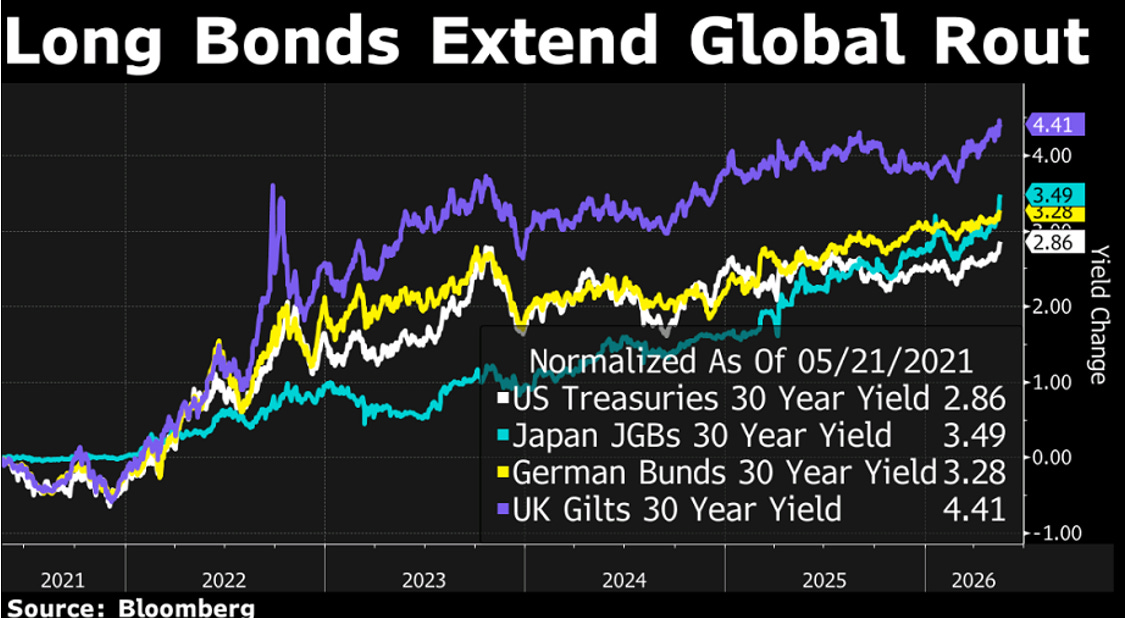

Da una parte l’azionario guarda agli utili, alla crescita nominale, alla resilienza dell’economia americana e ai grandi investimenti strutturali, a partire dall’AI. Dall’altra il mercato obbligazionario guarda a petrolio sopra i 100 dollari, Stretto di Hormuz ancora bloccato, deficit elevati, domanda estera meno scontata per i Treasury e una Federal Reserve che rischia di restare troppo accomodante rispetto alla persistenza dell’inflazione.

In altre parole, azioni e obbligazioni stanno leggendo lo stesso scenario con due orizzonti diversi.

L’azionario continua a dire: finché gli utili salgono, il ciclo regge.

Il bond market invece dice: attenzione, perché se l’inflazione resta alta, qualcuno dovrà pagare il conto.

Il movimento dei rendimenti è stato significativo.

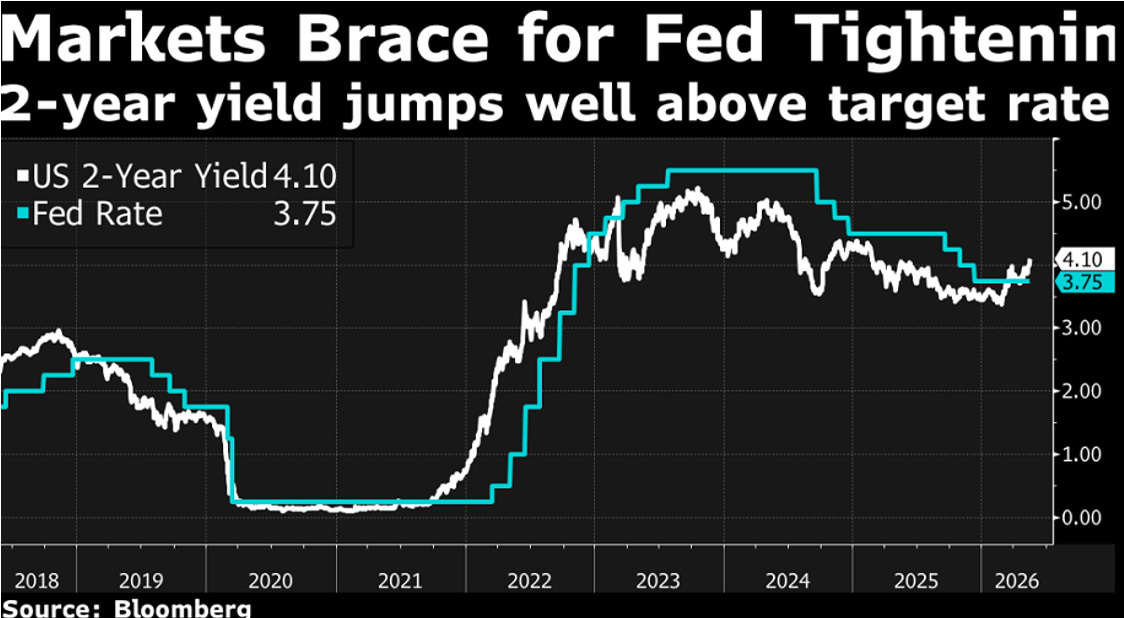

Dall’inizio della crisi in Medio Oriente, il Treasury a due anni è salito di circa 75 punti base, il dieci anni di oltre 70 punti base e il trentennale è tornato sopra il 5%. Il messaggio è evidente: i mercati non stanno più ragionando su una Fed pronta a tagliare, ma iniziano addirittura a prezzare la possibilità che il prossimo movimento, se l’inflazione non rientra, possa essere nella direzione opposta.

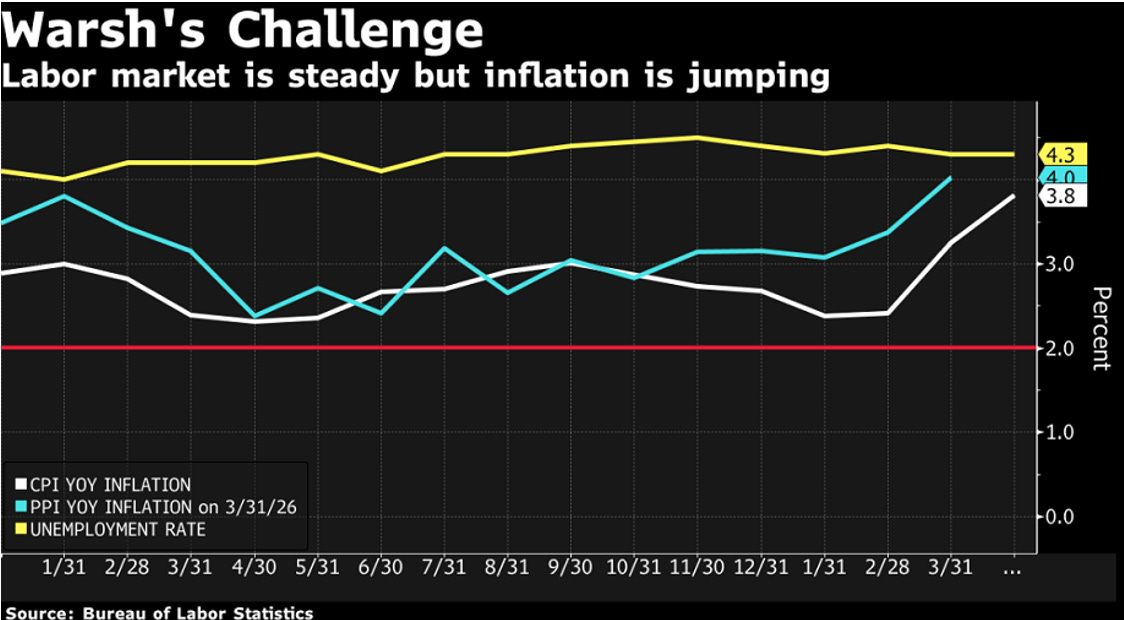

I verbali della Fed mostrano un comitato molto più diviso e molto più preoccupato per l’inflazione di quanto il mercato forse volesse credere. Molti membri erano già favorevoli a rimuovere il bias accomodante, e la discussione non è più soltanto quanto a lungo mantenere i tassi fermi, ma cosa fare se l’inflazione dovesse restare sopra il target più a lungo del previsto.

E in questo contesto il mercato obbligazionario sta svolgendo il suo ruolo classico: sta facendo pressione. I cosiddetti bond vigilantes stanno dicendo alla Fed che, se l’inflazione non rientra e se il petrolio resta elevato, il rischio non è più solo quello di rallentare troppo l’economia. Il rischio è perdere credibilità sul controllo dei prezzi.

I i tassi più alti non fermano necessariamente il bull market, ma cambiano il metro con cui viene giudicato.

Uno degli appuntamenti più attesi della settimana era senza dubbio la trimestrale di Nvidia, perché oggi Nvidia non è soltanto una società: è diventata il termometro più importante del ciclo di investimenti legato all’intelligenza artificiale. I numeri, ancora una volta, sono stati impressionanti: ricavi record, crescita fortissima del segmento data center, margini elevati e guidance superiore alle attese. Parliamo di tassi di crescita nell’ordine dell’80-90%, quindi di risultati che, presi singolarmente, sarebbero straordinari per qualunque azienda.

Eppure la reazione del titolo non è stata particolarmente entusiasmante. Ed è proprio questo il punto interessante. Il mercato non metteva in discussione il fatto che Nvidia avrebbe riportato numeri forti; il problema è che le aspettative erano già estremamente ambiziose. In questa fase non basta più confermare che la domanda è enorme: bisogna sorprendere un mercato che ha già prezzato moltissimo.

Questo vale per Nvidia, ma in realtà vale sempre di più per tutto il mercato. Siamo tornati in una fase simile a quella di inizio anno dove i fondamentali restano solidi, ma il prezzo di quei fondamentali è diventato molto più esigente.

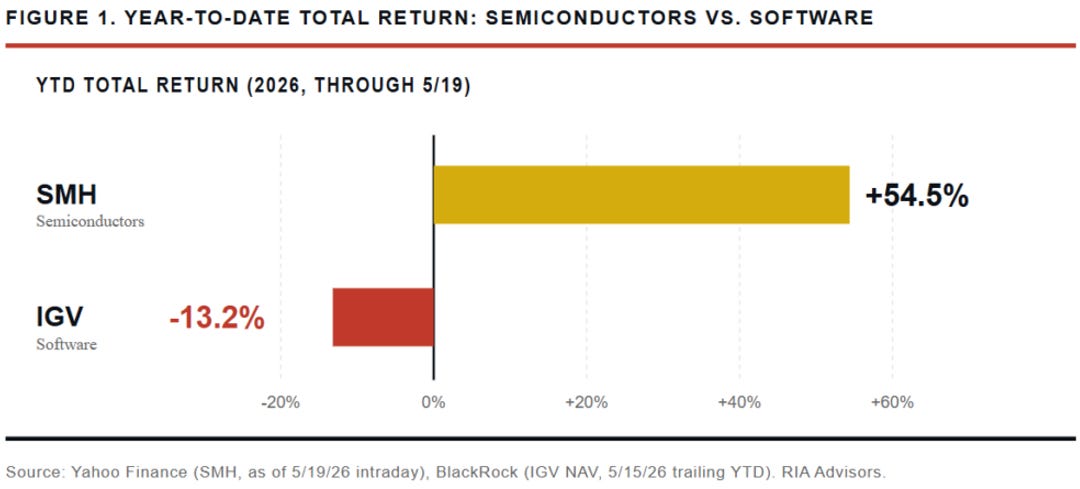

E qui possiamo fare solo un accenno al tema della rotazione interna al settore tecnologico. Negli ultimi mesi il mercato ha premiato in modo straordinario la parte hardware dell’intelligenza artificiale: semiconduttori, memoria, infrastruttura. Il software, al contrario, è rimasto molto indietro, penalizzato dal timore che l’AI possa comprimere margini e pricing power in alcuni modelli di business.

Ma la divergenza è diventata estrema. E quando una divergenza diventa estrema, prima o poi il mercato inizia a chiedersi se non abbia esagerato in entrambe le direzioni: troppo entusiasmo su una parte della filiera, troppo pessimismo sull’altra. Questo non significa comprare indiscriminatamente software o vendere semiconduttori. Significa semplicemente che la fase più facile della rotazione AI potrebbe essere alle spalle e quindi i portafogli vanno riequilibrati.

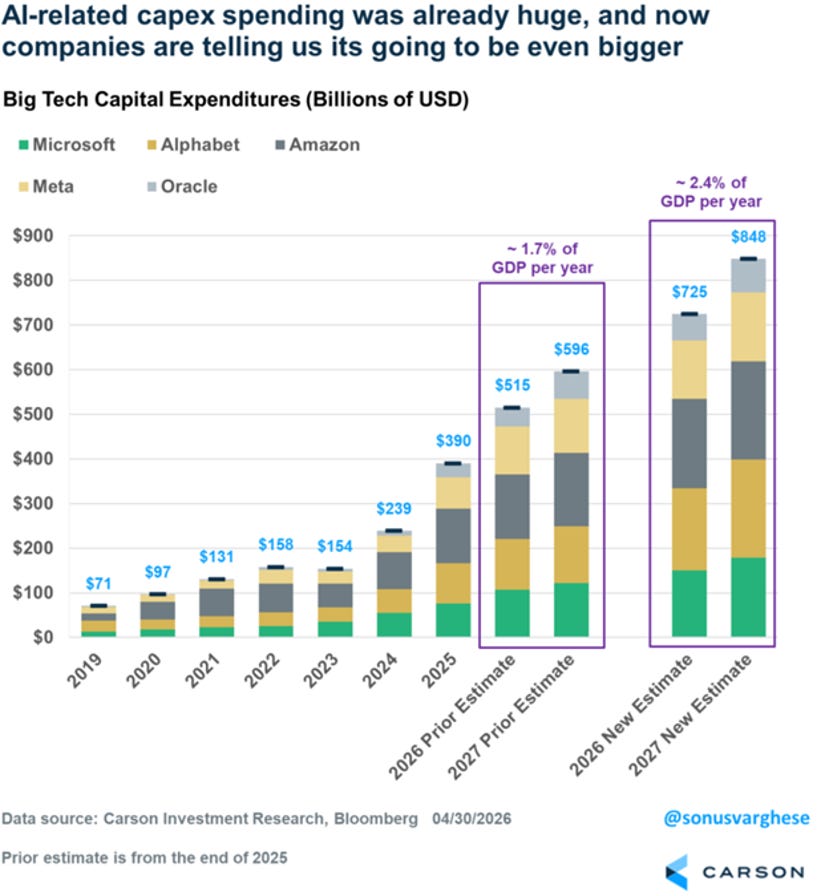

Il tema più grande, però, resta macro. Perché l’intelligenza artificiale non è più soltanto una storia di Borsa e mercati. È diventata una forza economica vera. Gli investimenti degli hyperscaler in infrastrutture AI stanno contribuendo alla crescita, sostengono domanda per data center, energia, reti, semiconduttori, fibra ottica, costruzioni. In alcuni casi, una quota importante della crescita del PIL americano può essere collegata proprio a questo ciclo di capex.

Questo aiuta a spiegare perché l’economia americana continui a reggere nonostante petrolio alto, tassi elevati e fiducia dei consumatori debole.

In sintesi, il quadro resta costruttivo, ma non semplice. L’azionario continua a trovare supporto negli utili, nella crescita nominale e negli investimenti strutturali, soprattutto legati all’intelligenza artificiale. Ma il mercato obbligazionario sta mandando un segnale da non ignorare: inflazione persistente, petrolio elevato e deficit importanti richiedono un premio più alto.

Non è un segnale di panico, ma è un richiamo alla disciplina. Il mercato può ancora salire, ma avrà bisogno di più conferme e di più selettività.

Fai Tuo il Metodo dei Fuoriclasse

Cosa comprende l’ABBONAMENTO MENSILE:

(5 Euro al mese)*

Tutto quanto riportato nell’ABBONAMENTO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende l’ABBONAMENTO ANNUALE:

(1200 Euro all’anno)*

Tutto quanto riportato nell’ABBONAMENTO MENSILE

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi 3 abbonamenti in qualsiasi momento.