🔍 Aziende a grossa capitalizzazione o small cap: dove sono le opportunità per il secondo semestre?

Nel mondo degli investimenti ciò che sembra ovvio è spesso fuorviante: il vero Fuoriclasse cerca valore dove pochi stanno guardando.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 16.07.2025 ore 16:00 | Prima diffusione della raccomandazione: 17.07.2025 ore 06:30 | Data e ora Prezzi: 10.06.2025 ore 14:30 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro Fuoriclasse,

Nel corso del secondo trimestre del 2025, i mercati azionari hanno vissuto una sorprendente inversione di tendenza.

Dopo una correzione significativa, l'S&P 500 ha messo a segno un poderoso rimbalzo, raggiungendo nuovi massimi storici in appena 89 sedute. Si è trattato del recupero più veloce di sempre da una flessione superiore al 15%. Questo forte rimbalzo si è inserito in un contesto di elevata liquidità, ma ciò che ha colpito maggiormente è stato il crollo del dollaro e l’incredibile divario di performance tra i titoli growth a grande capitalizzazione e quelli value a bassa capitalizzazione.

Tuttavia, contrariamente a quanto osservato storicamente in questi contesti, i titoli small-cap value non ne hanno beneficiato: l’indice Russell 2000 value ha perso il 3,16%, mentre il Russell 1000 growth ha guadagnato oltre il 6%. È un’anomalia, ma non del tutto incomprensibile: molte società value scambiano a multipli bassi perché riflettono business strutturalmente deboli, non perché siano mal valutate.

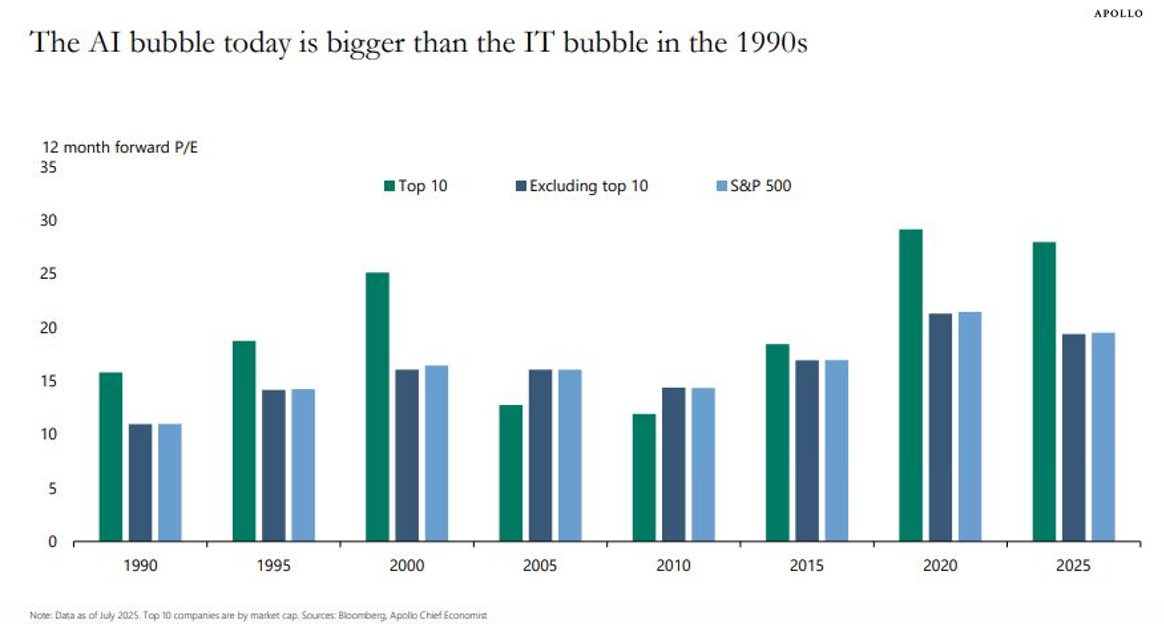

Tuttavia, anche le società di qualità con valutazioni elevate iniziano a mostrare i limiti del loro potenziale. Queste società sono leader indiscussi, ma la qualità negli investimenti è un elemento necessario ma non sufficiente. Oltre alla qualità è infatti ncessario guardare anche alla relazione fra prezzo e valore intrinseco. Il multiplo EV/EBITDA delle large cap growth è ormai a 21x, un livello che implica un rendimento del flusso di cassa poco interessante se confrontato con i Treasury decennali.

Questa dinamica richiama alla mente il contesto del 2000, poco prima dello scoppio della bolla tech, quando i titoli growth iniziarono a sottoperformare per anni.

Come vediamo dal grafico sottostante infatti i primi dieci titoli più grandi dell’S&P500 mostrano una valutazione ancora più cara del 200:

Nel mondo degli investimenti ciò che sembra ovvio è spesso fuorviante. Oggi tutti cercano le aziende a grossa capitalizzazione in particolare quelle legate all’intelligenza artificiale.

Il vero Fuoriclasse sa invece che, per ottenere risultati superiori nel lungo periodo, è necessario adottare un pensiero indipendente, spesso in controtendenza rispetto al consenso dominante.

Per questo motivo, il Fuoriclasse dovrebbe aprire l’universo investibile ad aziende di bassa capitalizzazione che invece si trovano a sconto valutativo. All’interno del paniere delle aziende a piccola capitalizzazione esistono infatti delle realtà dove sono presenti entrambi i pilastri dell’investimento: cioè la qualità e lo sconto valutativo.

Vediamo due aziende di bassa capitalizzazione americane.

Inizialmente le descriveremo e infine vedremo in dettaglio la loro valutazione:

1. Edison International

Edison International è stata costituita nel 1987 come holding madre di SCE, un'azienda di servizi pubblici californiana costituita nel 1909. Edison International possiede anche Trio, una società di consulenza energetica globale che fornisce soluzioni integrate per la sostenibilità e l'energia a clienti commerciali, industriali e istituzionali.

Edison International è una holding di Southern California Edison Company (SoCal Edison), che fornisce elettricità a 5,28 milioni di clienti in un'area di 50.000 miglia quadrate nella California centrale, costiera e meridionale (escluse Los Angeles e San Diego). Edison Energy è una società di servizi energetici. Disc. Edison Mission Energy (produttore di energia indipendente) nel 2012.

Ripartizione del fatturato elettrico: residenziale, 40%; commerciale, 43%; industriale, 3%; altro, 14%.

Fonti di generazione: nucleare, 9%; gas, 5%; idroelettrico, 6%; acquistato, 80%.

Costi dell'energia: 34% del fatturato.

Struttura di Edison:

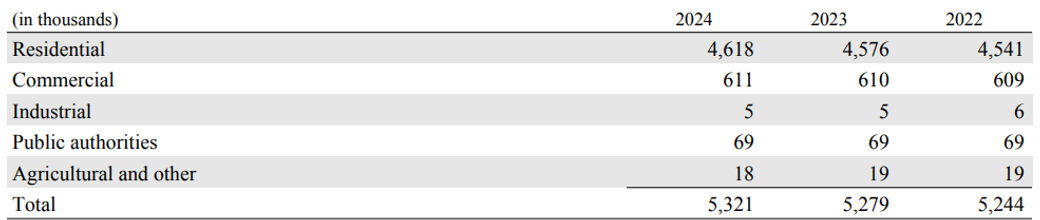

SCE – Azienda di servizi pubblici SCE è un'azienda di servizi pubblici di proprietà di investitori, impegnata principalmente nella fornitura e distribuzione di energia elettrica attraverso la propria infrastruttura elettrica a un'area di circa 50.000 miglia quadrate (circa 132.000 km²) nella California meridionale. SCE serve circa 5 milioni di clienti nella sua area di servizio. Al 31 dicembre 2024, il numero totale di clienti di SCE per categoria era il seguente:

Le tariffe CPUC e FERC disaccoppiano i ricavi autorizzati dal volume di elettricità venduta e dal prezzo dell'energia acquistata, consentendo a SCE di ricevere ricavi pari agli importi autorizzati dagli enti regolatori competenti. Di conseguenza, il volume di elettricità venduta non ha un impatto diretto sui risultati finanziari di SCE. Per ulteriori informazioni, consultare "SCE – Panoramica del processo di definizione delle tariffe – CPUC" e "—FERC".

Trio – Energy Service Provider

Trio è una società globale di consulenza energetica che fornisce soluzioni integrate per la sostenibilità e l'energia a clienti commerciali, industriali e istituzionali. Trio si propone di fornire soluzioni energetiche che affrontino i costi, le emissioni di carbonio e le scelte complesse dei propri clienti.

Cosa è successo:

Le azioni di Edison International sono state estremamente deboli dopo gli incendi di gennaio nella contea di Los Angeles. Mentre le indagini sono in corso, le apparecchiature dell'azienda di servizi pubblici sono considerate una potenziale fonte di innesco dell'incendio di Eaton. L'azienda ha riconosciuto un possibile collegamento, ma non ha ancora determinato una causa definitiva. Edison riconosce inoltre che le sue apparecchiature potrebbero essere associate all'inizio dell'incendio di Hurst, un incendio di minore entità scoppiato nello stesso periodo dei più grandi incendi di Eaton e Palisades. L'origine dell'incendio di Palisades è iniziata al di fuori dell'area di servizio di Edison, ma è comunque stata citata in giudizio in diverse cause legali. L'incendio di Eaton ha distrutto oltre 9.400 edifici e causato la morte di 17 persone, mentre l'incendio di Palisades ha distrutto più di 6.000 edifici e causato almeno 13 vittime. Complessivamente, migliaia di acri sono stati carbonizzati e importanti infrastrutture pubbliche sono state distrutte. Si stima che i danni ammontino a decine di miliardi di dollari. Potrebbero volerci mesi, dai 12 ai 18 mesi, prima che le indagini delle autorità concludano.

Il California Wildfire Fund del 2019 (CWF) dovrebbe limitare la potenziale responsabilità dell'azienda. Il CWF funge da forma di autoassicurazione per le aziende di servizi pubblici statali ed è finanziato dalle aziende stesse e dai loro clienti. Contiene 21 miliardi di dollari e, in circostanze normali, sarebbe più che sufficiente a impedire alle aziende di servizi pubblici di subire gravi perdite materiali. Le aziende di servizi pubblici sono supportate dal fondo dopo aver pagato il primo miliardo di dollari di danni per incidente. Pertanto, anche se si scoprisse che le apparecchiature di Edison sono state la probabile causa degli incendi di Eaton e Hurst, 2 miliardi di dollari non sarebbero particolarmente problematici per il bilancio dell'azienda e impallidirebbero rispetto ai 10 miliardi di dollari di capitalizzazione di mercato persi dall'inizio di gennaio, quando molti titoli del settore dei servizi pubblici hanno registrato un andamento positivo. Il problema è che questa operazione potrebbe non essere così semplice come sembra. Ci sono molte incognite. Innanzitutto, il CWF non copre la negligenza. Inoltre, il CWF è destinato a esaurirsi. Non è chiaro cosa accadrebbe in caso di un altro grave incendio mentre il CWF è sottofinanziato. Il titolo è una scelta inopportuna. Il sentiment potrebbe rimanere negativo per un po', con il rischio di pubblicazione persistente.

Infrastruttura Elettrica di SCE

Trasmissione

SCE gestisce ~13.000 miglia di linee ad alta tensione (da 55 kV a 500 kV)

Include ~80 sottostazioni di trasmissione

Le linee trasportano elettricità da centrali a sottostazioni locali

Operano in California, ma anche in Nevada e Arizona

Distribuzione

Trasporta elettricità dalle sottostazioni ai clienti

Include:

38.000 miglia di linee aeree

32.000 miglia di linee sotterranee

730 sottostazioni di distribuzione

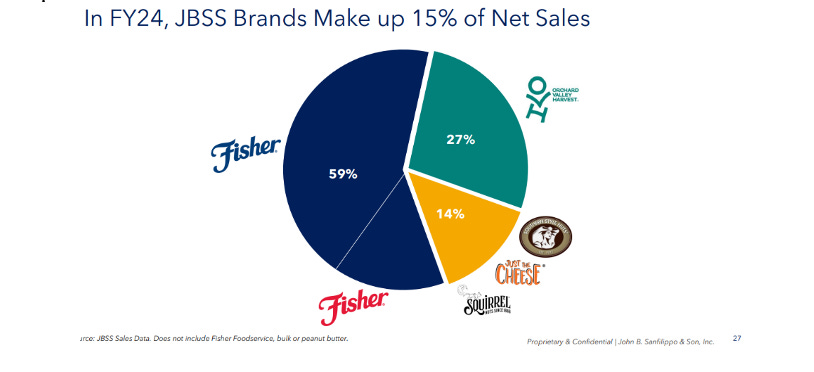

John SanFilippo

John SanFilippo è uno dei principali trasformatori e distributori di frutta a guscio e arachidi negli Stati Uniti. SanFilippo produce e commercializza i marchi Fisher, Orchard Valley Harvest, Squirrel Brand e Southern Style Nuts, oltre a produrre e distribuire numerosi marchi privati, tra cui barrette snack a marchio privato.

Attraverso una strategia mirata di investimenti mirati e acquisizioni complementari, Sanfilippo ha creato un'attività di lavorazione della frutta a guscio generalmente integrata verticalmente che gli consente di controllare quasi ogni fase del processo di produzione di noci pecan, arachidi e noci, inclusi:

l'approvvigionamento dai coltivatori,

la sgusciatura,

la lavorazione,

il confezionamento

la commercializzazione.

L'integrazione verticale consente a Sanfilippo di migliorare la qualità del prodotto e, nella maggior parte delle annate, di acquistare noci pecan, arachidi e noci in guscio dai coltivatori a costi inferiori rispetto all'acquisto della polpa di queste noci da altri produttori di sgusciatura.

I marchi dell’azienda sono tra i più riconosciuti nel settore degli alimenti confezionati. Negli ultimi anni, l’impresa ha consolidato la propria reputazione come leader di categoria attraverso efficaci campagne di marketing, attività di merchandising e supporto promozionale. La distribuzione è stata ampliata e sono state lanciate innovazioni di prodotto con i marchi Orchard Valley Harvest e Fisher Snack Nuts, distribuiti presso numerosi rivenditori. Parallelamente, è stata intrapresa un’espansione in nuovi canali con i brand Southern Style Nuts e Squirrel Brand.

I prodotti, sia a marchio proprio sia a marchio privato, vengono distribuiti attraverso i principali canali commerciali, raggiungendo rivenditori alimentari fisici e online, clienti industriali e produttori terzi. Questa diversificazione nei canali consente di massimizzare le opportunità di valorizzazione della frutta secca lavorata. Ad esempio, le noci pecan tagliate a metà sono commercializzate con il marchio Fisher nei supermercati, mentre i pezzi di noci pecan vengono venduti a utilizzatori commerciali come ingredienti.

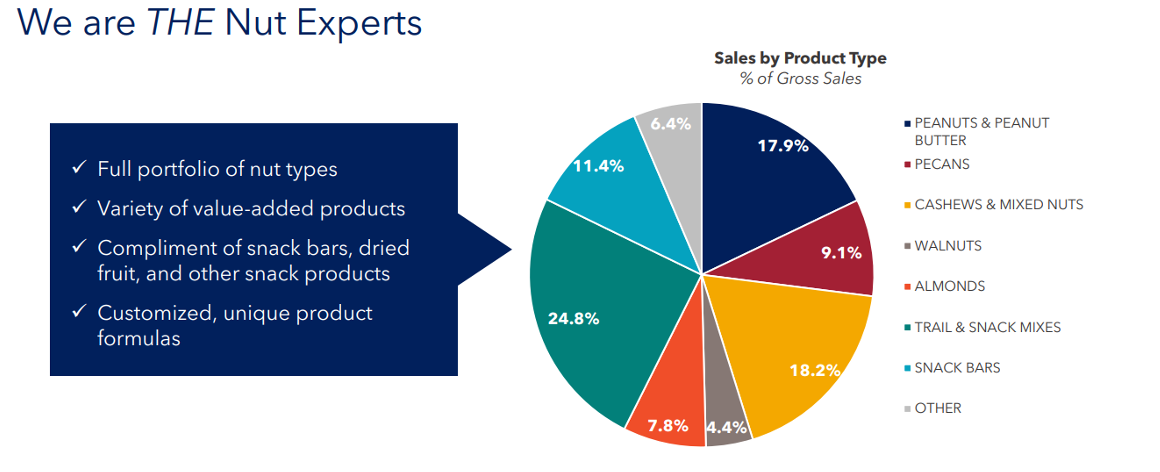

L’azienda lavora e vende tutti i principali tipi di frutta secca consumati negli Stati Uniti, tra cui arachidi, noci pecan, anacardi, noci e mandorle, e li propone in una vasta gamma di confezioni innovative, offrendo un assortimento completo di prodotti. Le categorie principali includono frutta secca grezza e lavorata e barrette snack, che nel loro insieme hanno rappresentato circa il 92% del fatturato lordo sia per l’esercizio fiscale 2024 che per il 2023, e il 94% nel 2022.

L’offerta di frutta secca comprende mandorle, noci pecan, arachidi, noci nere, noci inglesi, anacardi, noci di macadamia, pistacchi, pinoli, noci del Brasile e nocciole, disponibili in diversi formati e varietà di condimento. Le barrette snack includono prodotti gommosi, alla frutta e cereali, dolci e salati, ricoperti, croccanti, energetici, ad alto contenuto di fibre e a base di frutta secca.

Sul mercato interno, i prodotti sono destinati a rivenditori, grossisti, utilizzatori industriali e clienti per conto terzi. Le arachidi e le noci vengono acquistate direttamente dai coltivatori statunitensi, mentre le noci pecan provengono in prevalenza da produttori nazionali, con una parte importata dal Messico. Le restanti tipologie di frutta secca sono acquisite tramite importatori, società di trading e trasformatori nazionali.

L’azienda produce e commercializza anche burro di arachidi in diversi formati e varianti, oltre a un’ampia gamma di altri snack e prodotti alimentari. Questi comprendono guarnizioni per insalate, frutta secca e prodotti ricoperti di cioccolato o yogurt, venduti a rivenditori e clienti all’ingrosso, ingredienti per ricette e prodotti sfusi per l’industria. L’assortimento include inoltre semi di girasole, semi di zucca, mix per snack, burri di mandorle e anacardi, caramelle, snack a base di mais, ceci e sesamo, venduti sia al dettaglio che all’ingrosso. Una varietà di guarnizioni per gelati e yogurt è destinata agli utilizzatori commerciali di ingredienti.

Vediamo se Edison International e SanFilippo sono da acquistare o no?

Edison

Edison si trova a forte sconto valutativo.

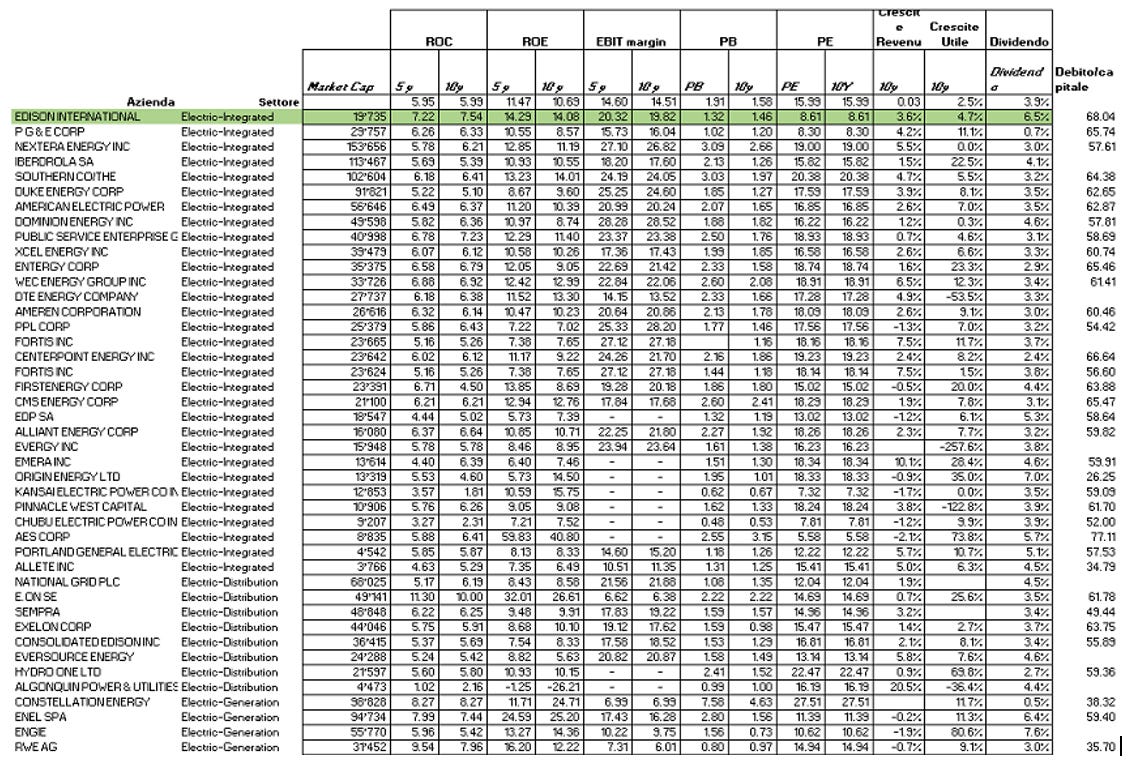

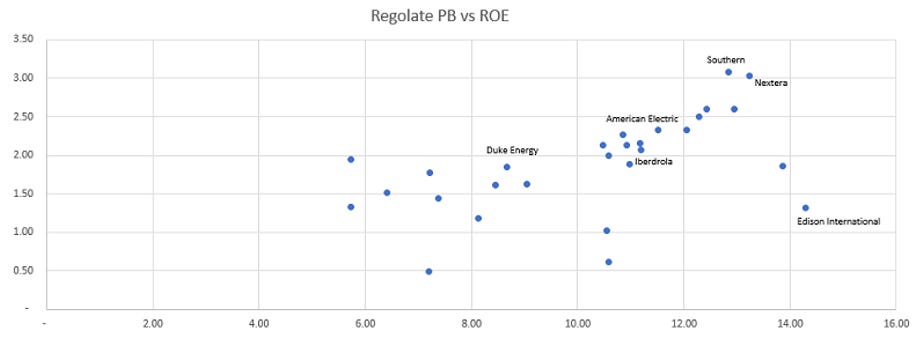

1. Confronto coi Competitors:

Edison ha un PB decisamente sotto la media di 1.9x, con un ROE a 14% decisamente sopra alla media

Da un confronto grafico fra rapporto prezzo su patrimonio (PB) e Ritorno sul Patrimonio (ROE) notiamo come Edison International abbia un ritorno sul patrimonio molto elevato e un PB basso. Quello che ci aspettiamo è che Edison International ritorni nel gruppo dei competitor e per farlo è probabile che il PB salga verso 2x:

Prezzo su utili a forte sconto rispetto al settore, Edison vale il 50% del settore delle utility americane:

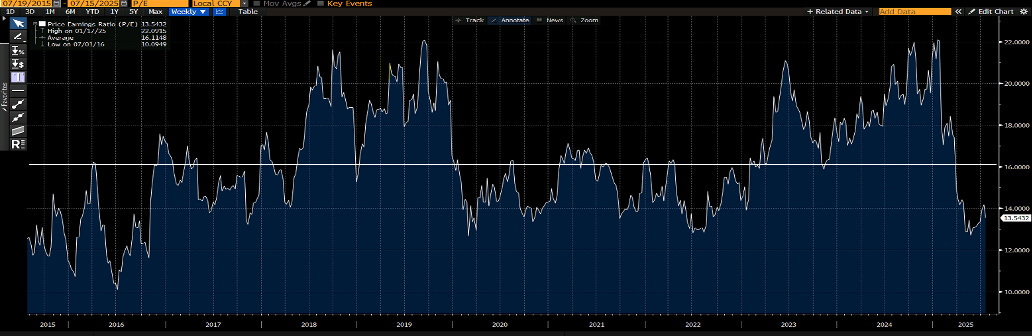

2. Prezzo su utili di Edison in media a vent’anni:

3. Rapporto Prezzo su patrimonio in media a 20 anni:

John Sanfilippo

1. M&A dei competitors:

Se confrontiamo le operazioni di M&A dei competitor della storia notiamo che i competitor di John Sanfilippo sono stati comprati a circa 2.8/2x EV Sales.

a. Hormel Foods Corp. (Planters brand): Pagato 2.8 mld e fa 1 mld di revenue (2.8x EV Sales)

Nel 2021 Hormel Foods ha acquisito il marchio Planters, un’operazione strategica che ha rafforzato in modo significativo il portafoglio dell’azienda nel segmento degli snack a base di frutta secca. Planters, che nel 2020 aveva generato circa 1 miliardo di dollari di vendite nette, è diventato così un tassello chiave all’interno di un gruppo che nel suo complesso realizza circa 12 miliardi di dollari di ricavi annui in oltre 80 Paesi.

L’operazione, dal valore complessivo di 3,35 miliardi di dollari in contanti, ha incluso anche i marchi NUT-rition®, Planters® Cheez Balls e Corn Nuts®. Grazie a benefici fiscali stimati in circa 560 milioni di dollari, il prezzo effettivo dell’acquisizione per Hormel è stato di circa 2,79 miliardi di dollari.

b. Diamond Food comprata a 2x EV/sales. Diamond Food è stata comprata da Cambpbell Soup (che l’aveva preso da Snyder's-Lance) che poi ha venduto a Flagstone Foods. Nel 2015, Diamond Foods è stata oggetto di una delle acquisizioni più significative nel settore alimentare statunitense. Il 28 ottobre, Snyder's-Lance Inc. ha annunciato di aver raggiunto un accordo per acquisire la società per un valore d’impresa di 1,89 miliardi di dollari, pari a circa 2 volte il rapporto EV/Sales. Nei giorni precedenti, precisamente il 23 ottobre 2015, il New York Post aveva riportato che Kellogg Co. era in trattative avanzate per rilevare Diamond Foods, con un’offerta di circa 40 dollari per azione, per un valore complessivo di 1,9 miliardi di dollari. Già dal 24 settembre, secondo indiscrezioni riportate da dealReporter, Diamond Foods era alla ricerca di un acquirente, con Credit Suisse incaricata di gestire la vendita. Tra i potenziali compratori erano stati menzionati anche J&J Snack Foods, PepsiCo, Kellogg e, appunto, Snyder’s-Lance. In seguito, Campbell Soup Company, che aveva acquisito Snyder’s-Lance, è divenuta proprietaria di Diamond Foods. Tuttavia, in un secondo momento, Campbell ha deciso di dismettere l’attività, vendendola a Flagstone Foods, proseguendo così la razionalizzazione del proprio portafoglio di brand.

2. Valutazioni in termini di PE a sconto della sua storia:

3. Se analizziamo i flussi di cassa attesi, otteniamo un target di Valore di 80$ (15.07 prezzo a 64.38$):

In conclusione, nel mondo degli investimenti ciò che sembra ovvio è spesso fuorviante. Il vero Fuoriclasse sa che, per ottenere risultati superiori nel lungo periodo, è necessario adottare un pensiero indipendente, spesso in controtendenza rispetto al consenso dominante.

La qualità di un’azienda, da sola, non è sufficiente. Possedere asset solidi non garantisce automaticamente buoni rendimenti, così come investire in titoli eccellenti a prezzi troppo elevati può rivelarsi un errore. Ciò che conta davvero è il rapporto tra valore intrinseco e prezzo d’acquisto. Anche le migliori aziende possono essere cattivi investimenti se acquistate a valutazioni troppo elevate, mentre società meno brillanti ma fortemente sottovalutate possono offrire ritorni sorprendenti. La differenza, in fondo, è tra ciò che è popolare e ciò che è redditizio.

In un contesto di mercato dominato dall’euforia per l’intelligenza artificiale e gli asset digitali come il Bitcoin, crediamo che il Fuoriclasse possa scovare valore là dove oggi pochi guardano: nelle aziende a piccola e media capitalizzazione, attive in settori trascurati ma ricchi di potenziale.