⚙️ASML Holding NV: Profilo e punti di forza

ASML è il fornitore più strategico e irrinunciabile nella catena globale dei semiconduttori. È l’unico player dell’innovazione nei nodi sub-5nm e rafforzerà ulteriormente la sua posizione dominante.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 02.07.2025 ore 15:30 | Prima diffusione della raccomandazione: 08.07.2025 ore 06:30 | Data e ora Prezzi: 01.07.2025 ore 16:00 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro fuoriclasse,

ASML è una società olandese leader mondiale nella produzione di macchinari per la litografia, una fase critica nel processo di produzione dei semiconduttori. Fondata nel 1984 come joint venture tra Philips e ASM, oggi è un fornitore unico e insostituibile di tecnologie litografiche avanzate, in particolare:

EUV (Extreme Ultraviolet Lithography) – tecnologia chiave per la produzione dei chip a 5nm, 3nm e oltre

DUV (Deep Ultraviolet) – ancora utilizzata per nodi precedenti ma fondamentali per volumi elevati

Next-gen High-NA EUV – piattaforma in fase di rilascio dal 2024-2025 per processi sub-2nm

ASML non produce semiconduttori, ma vende macchine fondamentali per i produttori di chip come TSMC, Samsung e Intel. Di fatto, rappresenta un monopolio tecnologico in una parte essenziale della catena di valore globale. La società sviluppa e fornisce macchinari avanzati utilizzati per stampare circuiti microscopici su wafer di silicio, un processo fondamentale per la creazione di chip. La sua tecnologia abilita la produzione di processori sempre più potenti e miniaturizzati, essenziali per settori come l'intelligenza artificiale, l'elettronica di consumo e l'edge computing.

ASML ha una posizione di monopolio effettivo nella litografia EUV, con oltre l'80% del mercato totale litografico e barriere all’ingresso praticamente invalicabili a medio termine, oltre a detenere il monopolio tecnologico assoluto (100% quota di mercato) nella Litografia EUV (Extreme Ultraviolet)

Vantaggi competitivi (Moat)

1) Monopolio globale sulla litografia EUV

ASML è l’unico produttore al mondo di macchinari EUV, una tecnologia sviluppata in oltre 20 anni con il supporto di clienti e governi (oltre €10 miliardi investiti). Le EUV sono essenziali per la produzione di chip a 5nm e oltre, e nessun concorrente (Nikon, Canon) ha né la tecnologia né la capacità di replicarle nel medio termine. Inoltre la Tecnologia EUV non è replicabile: La fisica complessa, i 20 anni di sviluppo e i 5.000 brevetti rendono impossibile l'ingresso di nuovi competitor.

2) Investimenti enormi

La produzione di sistemi di litografia richiede investimenti enormi in ricerca e sviluppo, know-how ingegneristico e una rete di fornitori altamente specializzati. ASML investe miliardi di euro ogni anno in R&D e controlla direttamente o indirettamente fornitori chiave, rendendo impossibile per nuovi entranti replicare la sua catena del valore

3) Vantaggio nella catena di fornitura e IP

ASML ha una rete di fornitori critici con cui ha co-sviluppato tecnologie in esclusiva (es. Zeiss per le ottiche ad alta precisione), che impediscono l'emergere di un nuovo player integrato. Inoltre, detiene migliaia di brevetti proprietari.

4) Relazioni strategiche ed integrate con i clienti (lock-in)

ASML ha rapporti di co-sviluppo e contratti di lungo termine con i principali produttori mondiali di chip (TSMC, Samsung, Intel). Le sue macchine sono integrate in modo critico nelle linee produttive dei clienti, creando un forte effetto lock-in e rendendo il cambio fornitore estremamente oneroso

5) Accelerazione tecnologica secolare

Il ritmo dell’innovazione nei chip (AI, cloud, edge computing, automotive, defense) non può prescindere da ASML. Ogni avanzamento nella densità dei transistor richiede nuove macchine litografiche di ASML

6) Rete globale di servizi:

L’azienda offre un servizio di supporto e manutenzione a livello globale, garantendo l’uptime delle macchine e la continuità produttiva dei clienti. Questo rafforza la fidelizzazione e genera ricavi ricorrenti ad alto margine

ASML rappresenta l'infrastruttura critica per l'ecosistema globale dei semiconduttori e quindi per lo sviluppo dell`AI, con un monopolio tecnologico difeso da barriere fisiche e intellettuali insormontabili. ASML è il fornitore più strategico e irrinunciabile nella catena globale dei semiconduttori. È l’unico player dell’innovazione nei nodi sub-5nm e, con l’introduzione della litografia High-NA EUV, rafforzerà ulteriormente la sua posizione dominante. Il titolo è sostenuto da fondamentali eccezionali, un moat tecnologico difendibile, ricavi altamente visibili e un’esposizione unica a tutti i megatrend tech (AI, cloud, 5G, automotive, difesa, edge computing).

RITORNO A 10 ANNI:

CORREZIONI STORICHE ULTIMI 10 ANNI:

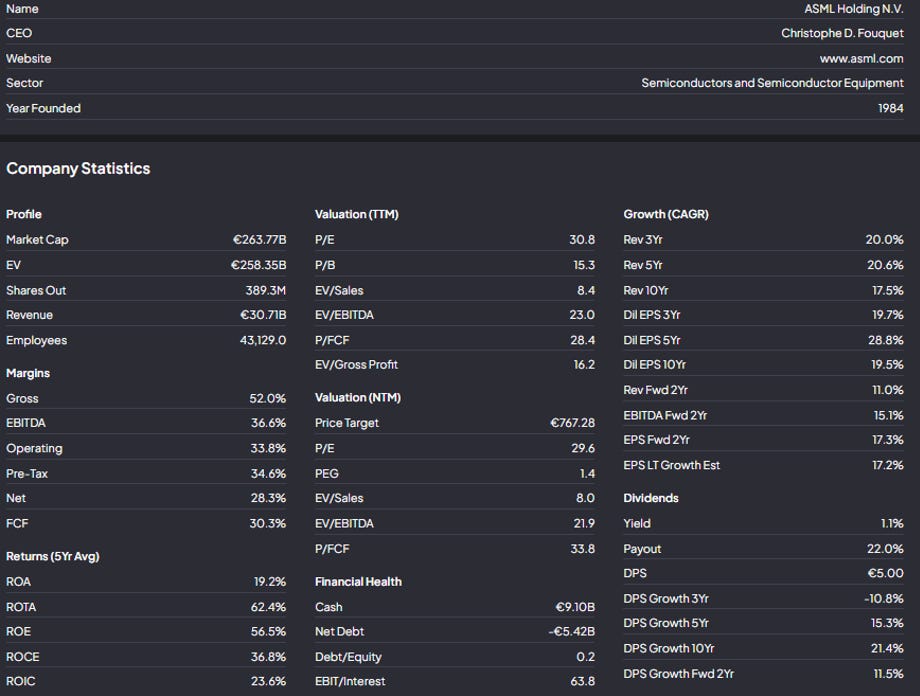

DATI FONDAMENTALI:

Principali dati fondamentali:

- Crescita annuale fatturato ultimi 10 anni (Cagr) +17.5%

- Crescita annuale utili ultimi 10 anni (Cagr) +19.5%

- Margine Ebitda 36.6%

- Ritorno sull`Equity (ROE) +56.5%

- Ritorno sul capitale investito (ROIC) +23.4%

- Payout 22%

- Dividend Yield +1.1%

- Stima crescita annuale utili lungo periodo (Cagr) +17%

Tesi d'Investimento:

Crescita strutturale trainata dall'AI:

La domanda di chip avanzati per GPU AI (+50% annuo) richiede macchine EUV. ASML è l'unico enabler, con un backlog di ordini superiore a €38 miliardi.

Previsioni 2025: ricavi €30-35B (+25% YoY), margine lordo intorno al 50%.

Visibilità finanziaria unica:

Il modello di business si fonda su:

Vendita macchine per litografia (in particolare quelle EUV), vendute a prezzi molto elevati (centinaia di milioni di euro per unità)

Servizi post-vendita: la manutenzione, gli upgrade tecnologici e i contratti di assistenza che generano ricavi ricorrenti e margini elevati nel tempo.

Questo modello è particolarmente potente perché permette di monetizzare subito grazie alla vendita del prodotto principale e garantisce stabilità e crescita dei ricavi grazie ai servizi ricorrenti, che fidelizzano il cliente e creano un flusso di cassa prevedibile e difendibile. Crea inoltre barriere all’ingresso: una volta che il cliente ha investito in un macchinario complesso, difficilmente cambierà fornitore per non perdere il supporto tecnico e gli aggiornamenti.

Elevata generazione di cassa: €7 miliardi nel 2025, destinato a salire.

Valutazione attraente:

La società tratta a multipli borsistici inferiori a quelli medi storici.

Catalizzatori

Espansione capacità produttiva: Piani di TSMC/Samsung per 10 nuove foundry entro 2026, tutte dipendenti da EUV.

Transizione tecnologica: Adozione di High-NA EUV (2025) per chip sotto i 2nm, con margini più elevati.

Rischi

Geopolitica e regolatorio: Restrizioni all'export verso la Cina (25% dei ricavi DUV).

Concentrazione clienti: Top 3 clienti = 45% dei ricavi.

Rischio ciclicità e domanda: settore dei semiconduttori è molto ciclico.