🏎️ Ferrari: un fuoriclasse dovrebbe investire oggi nel titolo?

Partiamo dallo spiegarti il business, poi passiamo al management, approfondiamo la crescita, analizziamo la leadership e chiudiamo con le valutazioni.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset Management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset Management S.A.), Riccardo Morini (Stock Analyst - Pharus Asset Management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 12.11.2025 ore 17:00 | Prima diffusione della raccomandazione: 13.11.2025 ore 06:30 | Data e ora Prezzi: 12.11.2025 ore 14:00 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro fuoriclasse,

Ferrari è il sogno a quattro ruote più riconoscibile al mondo. Ma dietro il rosso perfetto e il rombo dei motori c’è un modello di business che nemmeno molti analisti hanno capito fino in fondo.

La vera forza di Maranello non è solo la velocità, ma la lentezza: quella con cui sceglie cosa produrre, chi servire e come crescere senza mai cedere al mercato.

Ogni volta che il titolo scende, qualcuno grida “è troppo cara”. Ogni volta, Ferrari dimostra il contrario.

Nel report completo spieghiamo come la casa di Maranello riesce a crescere più dei suoi concorrenti producendo meno, perché la transizione elettrica non la sta indebolendo ma rendendo ancora più esclusiva, e quanto vale davvero oggi il titolo.

Leggi la newsletter: partiamo dallo spiegarti il business, poi passiamo al management, approfondiamo la crescita, analizziamo la leadership e chiudiamo con le valutazioni.

Vuoi sapere se un Fuoriclasse dovrebbe investire in Ferrari?

Iscriviti al blog e leggi l’analisi fino in fondo.

Cominciamo!

Step 1. Capire il Business 📊

Chi è Ferrari

Ferrari è uno dei marchi di lusso più prestigiosi al mondo, specializzato nella produzione di auto sportive ad alte prestazioni, simbolo di esclusività, innovazione e design italiano. L’intera produzione è concentrata a Maranello.

Legame con la Formula 1

La Scuderia Ferrari è la squadra più vincente nella storia della F1, presente sin dal 1950 con 248 vittorie, 16 titoli costruttori e 15 piloti. Le competizioni sono il cuore dell’identità del brand e la principale leva di marketing globale.

Strategia Commerciale

Ferrari adotta una strategia di offerta inferiore alla domanda (“un’auto in meno di quelle richieste”), per mantenere esclusività e valore. Oltre l’80% delle vendite proviene da clienti già esistenti, e molti modelli aumentano di valore nel tempo.

Presenza Globale

Opera in oltre 60 mercati con 200 punti vendita. I principali mercati sono:

EMEA: 45,1%

Americhe: 29,1%

Cina e HK: 8,4%

Altri paesi APAC: 17,4%

Gamma Prodotti 2024

7 modelli di gamma (motori V8, V12 e ibridi)

3 modelli Special Series

1 modello Icona (Daytona SP3)

1 Supercar (F80)

Continua produzione di One-Off e vetture da pista in edizione limitata

Produzione e Innovazione

Ferrari investe in nuove tecnologie mantenendo una produzione a basso volume per preservare la scarsità e il valore del brand. Ha recentemente rinnovato il portafoglio, dismettendo 5 modelli e introducendone 3.

Storia della Ferrari

Il nome dell’azienda deriva dal suo fondatore, Enzo Ferrari, pilota Alfa Romeo dal 1924. Nel 1929, Enzo Ferrari fondò a Modena la Scuderia Ferrari, inizialmente con lo scopo di gestire e far correre vetture Alfa Romeo. Successivamente, nel 1939, fondò la propria azienda, denominata in origine Auto Avio Costruzioni. Nel 1943, trasferì la sede operativa da Modena a Maranello, località che da allora rappresenta il cuore produttivo e simbolico della casa automobilistica.

Nel 1947, Ferrari produsse la sua prima vettura da competizione, la 125 S, equipaggiata con un motore V12, destinato a diventare una firma distintiva del marchio. L’anno successivo, nel 1948, fu introdotta la prima vettura stradale, la Ferrari 166 Inter, segnando l’inizio di un connubio indissolubile tra prestazioni e design, destinato a definire l’identità del brand.

Nel 1950, Ferrari debuttò nel Campionato Mondiale di Formula 1, partecipando al secondo Gran Premio della storia, a Monaco. Da allora, la Scuderia Ferrari è diventata il team più longevo e vincente nella storia della Formula 1, conquistando nel 1952 il suo primo titolo mondiale costruttori. Il successo sportivo del marchio si è poi esteso oltre la Formula 1, con trionfi in alcune delle competizioni automobilistiche più prestigiose al mondo, tra cui la 24 Ore di Le Mans e la 24 Ore di Daytona.

Nel 1969, il Gruppo Fiat acquisì una partecipazione del 50% in Ferrari S.p.A., incrementando la propria quota al 90% nel 1988, anno della morte di Enzo Ferrari. Il restante 10% rimase di proprietà del figlio, Piero Ferrari, che continua a rappresentare un riferimento nella governance aziendale.

Ferrari è diventata una società indipendente e quotata in borsa a seguito della separazione dal gruppo FCA (Fiat Chrysler Automobiles) — divenuto poi Stellantis dopo la fusione con Peugeot S.A. nel gennaio 2021. Tale separazione, completata il 3 gennaio 2016, ha comportato una serie di operazioni societarie:

una ristrutturazione infragruppo, che ha portato Ferrari N.V. ad acquisire le attività di Ferrari North Europe Limited e la partecipazione del 90% di FCA in Ferrari S.p.A.;

il trasferimento del 10% detenuto da Piero Ferrari alla nuova holding olandese;

la quotazione iniziale (IPO) delle azioni Ferrari alla Borsa di New York (NYSE) nell’ottobre 2015, con il ticker “RACE”;

la distribuzione da parte di FCA della restante partecipazione ai propri azionisti, completando così la separazione del marchio dal gruppo automobilistico.

Gamma Ferrari

La Gamma (“Range”) di Ferrari si articola in due linee principali:

Modelli “Pilot”, pensati per clienti orientati alla guida sportiva estrema, caratterizzati da carrozzerie compatte, aerodinamica evoluta e tecnologie derivate dalla Formula 1. Attualmente comprende:

SF90 Spider (PHEV, 1.000 CV complessivi da motore V8 e tre motori elettrici);

296 GTB e 296 GTS (PHEV con V6 da 663 CV e motore elettrico da 167 CV, per un totale di 830 CV).

Modelli “Sports Car Driver”, destinati a chi privilegia comfort e design senza rinunciare alle prestazioni. La gamma include:

Roma Spider (V8, 620 CV);

Purosangue (V12, 725 CV);

12Cilindri e 12Cilindri Spider (V12, 830 CV), lanciate nel 2024.

Le Serie Speciali rappresentano modelli a tiratura limitata, pensati per collezionisti e appassionati, spesso derivati dalla gamma di serie ma con soluzioni tecniche e aerodinamiche avanzate. Tra i modelli più recenti:

812 Competizione e 812 Competizione A (V12, 830 CV), prodotte fino al 2024;

SF90 XX Stradale e SF90 XX Spider (ibridi ad altissime prestazioni, 0-100 km/h in 2,3 secondi), prime vetture “XX” omologate per uso stradale.

La Linea Icona è dedicata a reinterpretazioni moderne di modelli storici Ferrari, con design senza tempo e tecnologie di ultima generazione.

Le prime sono state la Monza SP1/SP2, ispirate alle barchette classiche;

Nel 2021 è arrivata la Daytona SP3 (V12 aspirato da 840 CV), tributo ai prototipi da corsa degli anni ’60 e motore stradale aspirato più potente mai costruito da Ferrari.

Infine, le Supercar rappresentano l’apice dell’ingegneria e dell’innovazione Ferrari. Proseguendo la tradizione di modelli leggendari come la 288 GTO, F40, F50, Enzo e LaFerrari, l’ultima nata è la F80 (presentata nel 2024), sintesi estrema di tecnologia, design e prestazioni, e anticipatrice delle soluzioni tecniche dei futuri modelli di serie.

Tre motorizzazioni, tre esperienze di guida distintive

I motori Ferrari si distinguono per prestazioni di eccellenza in termini di potenza specifica (potenza per cilindrata e rapporto potenza/peso). La strategia del marchio prevede un portafoglio motori diversificato, che includa motori termici (ICE), ibridi e elettrici, ciascuno progettato per offrire emozioni di guida uniche.

Motore a combustione interna (ICE) – Ferrari continuerà a evolvere il motore tradizionale, migliorandone efficienza energetica e compatibilità con carburanti alternativi, valorizzando così un pilastro essenziale della propria tradizione meccanica.

Ibrido (HEV e PHEV) – Le vetture ibride di Ferrari dimostrano che questa tecnologia consente di aumentare le prestazioni pure, grazie al trasferimento di know-how dal mondo delle competizioni. Attualmente, quattro modelli del portafoglio Ferrari adottano la propulsione ibrida.

Elettrico (EV) – La tecnologia elettrica viene sviluppata attingendo a competenze consolidate in meccanica di precisione, fluidodinamica e software di performance, derivate anch’esse dal motorsport. L’obiettivo è garantire che anche un’auto elettrica trasmetta le emozioni e le sensazioni autentiche di una Ferrari.

L’evoluzione tecnologica poggia su forti parallelismi tra motori elettrici e a combustione:

Motorsport come laboratorio di sviluppo – La Formula 1 e le competizioni rappresentano da sempre il punto di partenza per la sperimentazione di nuove soluzioni da trasferire ai modelli stradali. L’architettura dei motori elettrici Ferrari deriva da quella da corsa, successivamente industrializzata per la produzione in serie.

Fluidodinamica avanzata – I sistemi di raffreddamento, fondamentali per prestazioni e durabilità dei motori elettrici, sfruttano il know-how maturato sui propulsori termici.

Software di performance – Ferrari applica l’esperienza accumulata nel controllo elettronico dei motori a combustione per affrontare le nuove sfide poste dall’elettrificazione.

Capital Markets Day 2025:

In occasione della recente giornata dedicata ai mercati finanziari, Ferrari ha comunicato previsioni di crescita media del fatturato e dell’utile netto a una sola cifra per i prossimi sei anni, un ritmo inferiore rispetto alla media registrata negli ultimi esercizi. Contestualmente, la società ha ridotto la quota prevista di veicoli elettrici nel proprio portafoglio prodotti dal 40% al 20% entro il 2030.

Rilevanza strategica: la decisione riflette un approccio orientato alla stabilità della redditività più che alla crescita dei volumi. Ferrari conferma così la propria strategia di espansione controllata, incentrata su un aumento marginale delle consegne — coerente con la stima della società di crescita dei volumi intorno all`1% all`anno — al fine di preservare l’esclusività e la forza del marchio. Tuttavia, sorprende che anche le prospettive di crescita legate ai prezzi e al mix di prodotto siano risultate più contenute del previsto.

Nel panorama dei produttori di auto di lusso, Ferrari risulta già tra i marchi con volumi più elevati rispetto a competitor come McLaren Automotive, Lamborghini e Rolls-Royce. In questo contesto, l’esclusività rimane un fattore chiave per mantenere il fascino e il valore del brand.

Con l’avvio delle vendite della nuova supercar F80, il probabile lancio di un nuovo modello Icona o di un’ulteriore supercar nel periodo previsionale e un aumento della quota di modelli Special Series nel mix complessivo (stimata intorno al 10%, contro il 4% registrato negli ultimi cinque anni), ci si attende un miglioramento del margine operativo legato al mix di prodotto. Tale beneficio sarà solo parzialmente compensato da una lieve contrazione dei ricavi da personalizzazioni, attesi in calo dal 20% al 19% sul totale dei ricavi nel periodo considerato.

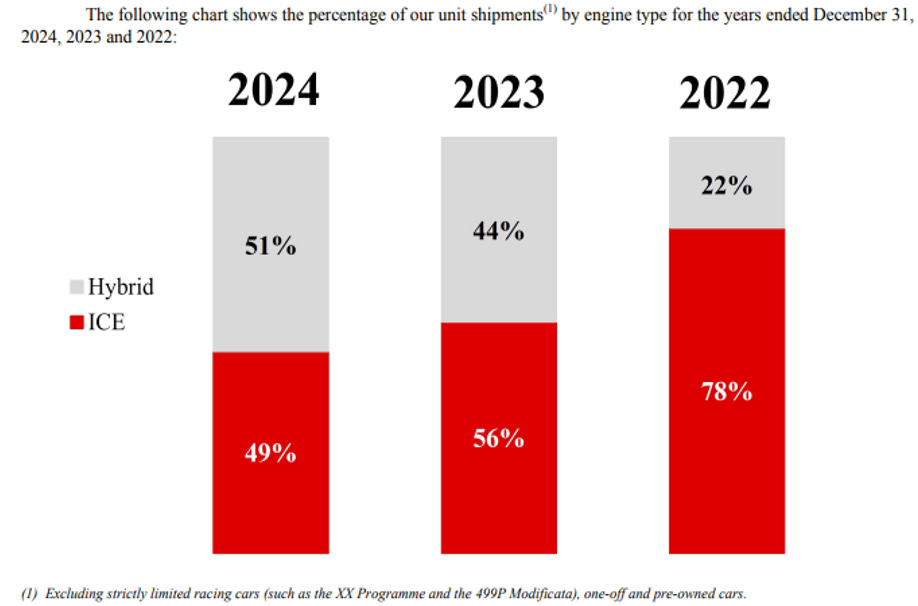

Situazione dell’elettrico:

Ferrari sta portando avanti una trasformazione graduale verso l’elettrificazione, con risultati finora molto solidi. Oggi oltre la metà delle sue vendite proviene da modelli ibridi (51%), contro il 22% del 2018. I modelli PHEV come SF90 Spider e 296 GTB/GTS sono stati accolti positivamente, permettendo di mantenere margini EBITDA record (38-39%) grazie a forte pricing power e valore tecnologico percepito.

Il passaggio all’elettrico puro (EV), tuttavia, rappresenta una sfida più complessa: richiede nuove piattaforme, competenze ingegneristiche e una filiera specifica per batterie e software, con investimenti elevati e rischi di erosione dei margini. A livello identitario, l’assenza del motore termico mette in discussione elementi chiave dell’esperienza Ferrari, creando una possibile frattura tra clienti tradizionali e nuove generazioni.

Alla luce di ciò, Ferrari ha rivisto i target al 2030 adottando un approccio più prudente: 40% motori termici, 40% ibridi e 20% elettrici (invece del precedente 20/40/40). La decisione riflette una domanda di EV nel lusso inferiore alle attese, un mercato globale più lento e la volontà di diluire i costi di industrializzazione.

Le opportunità risiedono nell’innovazione tecnologica, nell’ampliamento della base clienti e nel controllo interno delle componenti elettriche grazie al nuovo “e-building” di Maranello. I rischi principali riguardano la temporanea riduzione dei margini, la complessità produttiva e l’incognita sulla reazione dei clienti più fedeli.

Ferrari mira a mantenere margini operativi oltre il 35% e a preservare la propria esclusività durante la transizione, seguendo una strategia evolutiva più che rivoluzionaria, coerente con l’essenza del marchio: prestazioni, emozione e lusso senza compromessi.

Step 2. Management 🧑💼

Benedetto Vigna è entrato in carica come Chief Executive Officer di Ferrari nel settembre 2021, portando con sé un background tecnologico di rilievo maturato in STMicroelectronics, dove ha guidato il business dei sensori e dei semiconduttori. Con il suo arrivo, Ferrari ha avviato una fase di profonda evoluzione strategica, con l’obiettivo di integrare maggiormente la tecnologia nei processi produttivi, accelerare la digitalizzazione e rafforzare la sostenibilità, senza snaturare l’essenza del marchio.

Sotto la sua guida, il management ha definito alcune priorità strategiche chiare:

Mantenere la qualità del mix come leva di crescita, privilegiando il valore rispetto ai volumi. Ferrari ha confermato un approccio prudente, continuando a produrre meno vetture rispetto alla domanda per garantire l’esclusività del brand.

Espandere la capacità tecnologica e la transizione verso l’elettrico, con l’obiettivo di lanciare la prima Ferrari completamente elettrica nel 2025. La società ha investito in un nuovo “e-building” a Maranello, che consentirà di integrare la produzione dei powertrain ibridi ed elettrici, mantenendo il controllo diretto su componenti e know-how strategici.

Sostenere la crescita orizzontale, ampliando la gamma modelli ma limitando la produzione media per modello a circa 1.000 unità l’anno, in modo da bilanciare innovazione e rarità.

Preservare la redditività di lungo periodo, mantenendo margini di profitto ai vertici del settore e rafforzando la personalizzazione come principale leva di valore aggiunto.

Risultati ottenuti

Dal 2021, i risultati di Ferrari sotto la guida di Vigna sono stati notevoli.

Nel 2024, il gruppo ha registrato ricavi per €6,68 miliardi, in crescita di quasi il 12% rispetto all’anno precedente, e 13.752 vetture consegnate, con margine EBIT del 28,3%.

Nei primi sei mesi del 2025, il margine operativo è salito al 30,6%, con un EBIT di €552 milioni nel secondo trimestre e un miglioramento del 14,8% rispetto all’anno precedente.

La domanda di modelli ad alto contenuto tecnologico e la forte espansione dei programmi di personalizzazione hanno sostenuto la redditività.

Ferrari ha inoltre confermato che i target di profitto previsti per il 2026 potrebbero essere raggiunti in anticipo, segno della solidità operativa e della disciplina nella gestione del brand.

Una strategia di crescita sostenibile

La gestione di Vigna si distingue per un equilibrio tra tradizione e innovazione. Pur aprendo Ferrari all’era elettrica, il CEO ha ribadito che tutti i modelli, anche quelli a batteria, continueranno a essere prodotti a Maranello, preservando l’identità e la qualità artigianale che rendono il marchio unico.

Il gruppo ha continuato a investire nella ricerca e sviluppo, con una spesa pari in media al 12–13% dei ricavi, in gran parte collegata alle tecnologie di Formula 1, considerata la principale forma di marketing e innovazione.

Infine andando a guardare l’allocazione del capitale di Ferrari:

Cosa ha fatto Ferrari con il cash:

1. Reinvestimento interno (capex + R&S a conto economico)

– La metrica chiave è il ROIC strutturalmente altissimo (≈30–45%) che vedi nella riga “Return on Invested Capital”.

– I retained earnings sono cresciuti con regolarità: è il segnale che la società trattiene utili e li reinveste a rendimenti elevati. Questo è esattamente ciò che Buffett ama vedere: “tenete i soldi quando potete reinvestirli a rendimenti molto superiori al costo del capitale”.

2. Dividendi

– Ferrari paga dividendi contenuti e sostenibili, coerenti con l’idea che il valore maggiore si crea reinvestendo internamente a ROIC elevato. Per Buffett, finché il reinvestimento a rendimenti > WACC è possibile, il dividendo deve rimanere parco.

3. Buyback

– Negli ultimi anni Ferrari ha eseguito riacquisti regolari (≈1% dello stock/anno), quindi non aggressivi.

– La domanda chiave in stile Buffett è: a che prezzo? Dalle metriche di valutazione (P/E elevato, EV/EBITDA a doppia cifra) i buyback non appaiono “a sconto”, ma neppure distruttivi se confrontati con la crescita intrinseca del business (moat + pricing power + mix). In altri termini: non è il caso da manuale “riacquisti miracolosi” (quando il titolo è sotto fair value), ma nemmeno un uso improprio del capitale, dato che l’intrinsic value per azione cresce e la riduzione del float aiuta l’EPS.

Hanno creato valore? (Market cap vs retained earnings)

– Guardando la capitalizzazione storica e la dinamica dei retained earnings, la market cap è cresciuta molto più velocemente dei soli utili trattenuti. Questo è tipico dei business con moat in espansione: il mercato capitalizza non solo l’utile trattenuto, ma l’aspettativa di alti rendimenti futuri su quel capitale.

– In “linguaggio Berkshire”: la combinazione ROIC alto + crescita per azione + disciplina sull’offerta (volumi limitati, mix e prezzi) ha ampliato l’intrinsic value più della semplice somma di utili trattenuti. Quindi sì, valore creato.

Hai capito chi è Ferrari, ma non ancora perché continua a essere la società più invidiata (e fraintesa) del mercato. Dietro il mito c’è un modello industriale e finanziario che pochissimi riescono a replicare, e che spiega perché il titolo sembra “caro”… finché non capisci come cresce davvero.

Nel report completo vedrai dove nasce la leadership, come Ferrari sta cambiando pelle senza perdere esclusività, e soprattutto quanto vale davvero oggi. Non è un racconto: è un’analisi che separa il mito dal valore.

Solo nella versione premium: proiezioni di crescita, margini, fair value e scenari di rendimento — gli elementi che ti permettono di capire se Ferrari è ancora da comprare o se il sorpasso è già finito.