Stanno vendendo troppo in fretta… o stai perdendo l’occasione migliore del 2025?

Azimut è al centro di una trasformazione che può riscrivere il futuro del wealth management in Italia.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset Management S.A.), Riccardo Volpi (Portfolio Manager - Pharus Asset Management S.A.), Riccardo Morini (Stock Analyst - Pharus Asset Management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 17.11.2025 ore 11:20 | Prima diffusione della raccomandazione: 18.11.2025 ore 06:30 | Data e ora Prezzi: 17.11.2025 ore 11:20 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro Fuoriclasse,

Azimut è al centro di una trasformazione che può riscrivere il futuro del wealth management in Italia.

La Consob ha lanciato un allarme.

La Banca d’Italia chiede interventi urgenti.

E nel frattempo… Azimut incassa fino a 1,2 miliardi con un’operazione che sembra una manovra da manuale.

Ma questa è una storia che non puoi giudicare dal titolo.

In questa newsletter:

Ti mostriamo cosa c’è davvero dentro l’operazione TNB

Calcoliamo il valore implicito per azione dell’accordo con FSI

Analizziamo la valutazione di Azimut:

Con l’operazione TNB

E senza l’operazione TNB, quest’ultima utilizzando tre metodologie diverse di valutazione che pero’ ci danno piu’ o meno lo stesso valore.

Rischio regolamentare o occasione di valutazione?

Fusione bancaria o monetizzazione geniale?

Il Fuoriclasse ti porta dentro i numeri. Prima che lo faccia il mercato.

L’analisi completa è riservata agli iscritti premium.

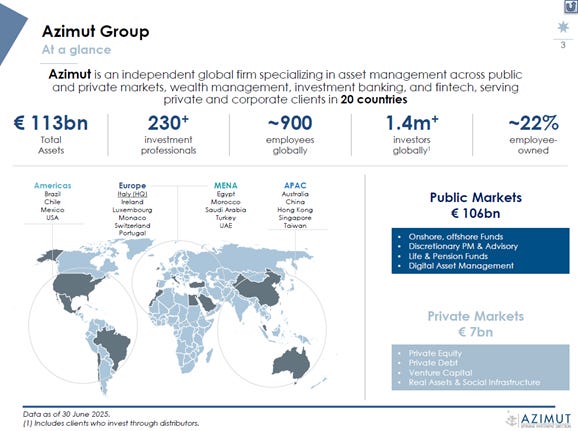

Cosa fa Azimut?

Azimut è uno dei principali gruppi italiani indipendenti nel settore dell’asset management e dei servizi di consulenza finanziaria, offerti principalmente attraverso la propria rete di consulenti. La società possiede una delle maggiori reti distributive in Italia ed è attiva anche in 18 Paesi nel mondo, con particolare attenzione ai mercati emergenti. In termini di masse nei fondi comuni, l’offerta è focalizzata sui fondi comuni e include quasi esclusivamente prodotti interni, mentre l’architettura aperta si basa principalmente su fondi di fondi. Il modello di business di Azimut si fonda su un’ampia integrazione tra gestione e distribuzione. Il target principale dell’intera rete Azimut è rappresentato da clienti affluent e high net worth, con particolare attenzione agli imprenditori.

Azimut comprende varie società attive nella vendita, gestione e distribuzione di prodotti finanziari e assicurativi, con sedi registrate in Italia, Australia, Brasile, Cile, Cina (Hong Kong e Shanghai), Egitto, Irlanda, Lussemburgo, Messico, Monaco, Portogallo, Singapore, Svizzera, Taiwan, Turchia, Emirati Arabi Uniti e Stati Uniti.

In Italia, Azimut Capital Management SGR vende e gestisce fondi comuni italiani, fondi di investimento alternativi italiani ed è inoltre attiva nella gestione discrezionale di portafogli individuali.

Azimut Capital Management SGR distribuisce prodotti del gruppo e di terzi in Italia tramite una rete di consulenti finanziari, mentre Azimut Libera Impresa si concentra sul business degli alternativi.

Le principali società estere sono Azimut Investments SA, che gestisce i fondi multi-strategy AZ Fund 1 e AZ Multi Asset, e la irlandese Azimut Life DAC, che offre prodotti assicurativi vita.

La struttura azionaria comprende circa 2.000 manager, dipendenti e consulenti finanziari vincolati da un patto parasociale che controlla circa il 22% della società. Il resto è flottante.

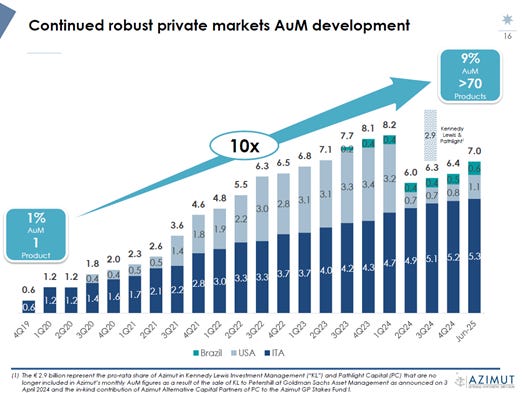

Azimut in grafici:

Cosa è successo ad Azimut?

Il 24 ottobre, Banca d’Italia ha pubblicato il rapporto finale dell’ispezione ordinaria condotta su Azimut Capital Management (ACM).

Il documento non riguarda la transazione TNB, che prosegue in parallelo con pre-filing inviati a due uffici distinti della stessa autorità.

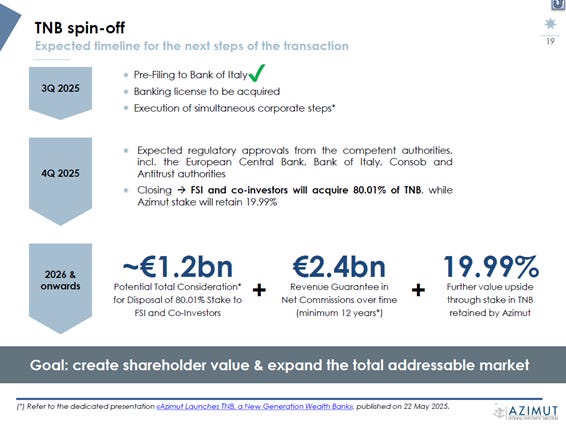

Stato del progetto TNB

Azimut ha avviato da tempo un processo di pre-filing informale ma strutturato. La richiesta formale di licenza bancaria (“Banca di Sconto”) e l’autorizzazione allo spin-off potranno essere presentate solo dopo l’attuazione delle misure richieste da Banca d’Italia su ACM.

Principali richieste della Banca d’Italia su ACM

Governance: adozione di una struttura di vertice unificata. L’autorità chiede la nomina di un Direttore Generale, superando l’attuale assetto con un CEO e tre responsabili commerciali.

Indipendenza del CdA: alcuni amministratori indipendenti di ACM siedono anche nel board di Azimut Holding; sarà quindi necessario nominare nuovi consiglieri indipendenti.

Controlli interni e risk management: rafforzare le funzioni di compliance, audit e gestione dei rischi, privilegiando risorse interne rispetto all’outsourcing a società di consulenza (Big Four).

Processi operativi: migliorare la chiarezza nei processi di investimento, nella misurazione delle performance e nella separazione dei ruoli decisionali.

Tutti gli interventi richiesti sono considerati attuabili senza particolare complessità; la scadenza per la risposta è il 30 novembre.

Richieste della Consob e reazione del mercato

Nel comunicato stampa, Azimut ha riportato anche le richieste della Consob relative all’ispezione su ACM.

La società dovrà fornire ulteriori informazioni rispetto a quelle diffuse il 6 e 10 novembre.

a) Ispezione della Banca d’Italia su Azimut Capital Management SGR

La Banca d’Italia ha evidenziato:

Gravi carenze di governance e organizzazione nella SGR, richiedendo interventi urgenti per assicurare strutture di controllo e governance adeguate alla complessità del gruppo.

Una struttura societaria non idonea a gestire operazioni di rilievo (fusioni, scissioni, acquisizioni di partecipazioni o rami d’azienda), in contrasto con la normativa sulla gestione collettiva del risparmio.

b) Progetto TNB

Il piano di rimedio richiesto dopo l’ispezione su ACM dovrà eliminare tutte le criticità individuate.

Solo dopo una valutazione positiva della Banca d’Italia sul superamento di tali problematiche sarà possibile ottenere l’approvazione delle procedure collegate al progetto TNB.

Implicazioni

La capacità di Azimut di adeguarsi tempestivamente alle richieste di Banca d’Italia e Consob sarà determinante per non rallentare il processo di spin-off di TNB.

Fino a quando le misure correttive non saranno completate e approvate, permane il rischio di slittamento nei tempi autorizzativi, circostanza che potrebbe generare una reazione negativa del mercato nel breve periodo.

Cos’è il progetto TNB?

TNB = The New Bank. È la nuova banca digitale creata da Azimut.

1. TNB nasce dalla rete e dai clienti di Azimut

TNB non è una startup nata nel garage.

È costruita su:

la rete dei consulenti Azimut

i clienti Azimut

le masse gestite da Azimut (25 miliardi)

la pipeline commerciale di Azimut

la tecnologia sviluppata con Cedacri/Ion

l’infrastruttura bancaria che Azimut non aveva

In pratica:

Azimut crea una banca digitale privata usando ciò che già possiede.

2. Perché Azimut la scorpora? Perché la regolamentazione la sta soffocando

Azimut è una SGR, non una banca.

Quando ha provato a far nascere TNB dentro il gruppo, le autorità le hanno detto:

governance non adeguata

controlli insufficienti per un player bancario

struttura incompatibile con operazioni straordinarie complesse

rischio operativo troppo alto

Azimut si stava infilando in un labirinto normativo.

Scorporare TNB è l’unico modo per farla nascere senza paralizzare tutto il gruppo.

3. Perché FSI la compra?

FSI non è un investitore mordi-e-fuggi.

È un investitore di lungo periodo con un ruolo quasi “istituzionale”.

Per loro TNB è:

una banca digitale già partita

con masse enormi

con una rete commerciale già formata

con ricavi commissionati ad alta marginalità

con accesso certo ai prodotti Azimut

con potenziali sinergie industriali gigantesche

FSI compra l’80% perché vuole creare un “campione nazionale” nel wealth digitale.

4. Azimut perché vende? Per tre motivi logici

i) Monetizza subito una parte enorme del valore

ii) TNB fuori dal perimetro = niente rischi bancari

Una SGR non può permettersi:

rischi creditizi

rischi di liquidità

requisiti patrimoniali BCE

La banca fatta dentro Azimut sarebbe stata una bomba regolamentare.

iii) Continuerà a guadagnare tantissimo anche dopo la vendita. Perché tiene il 20%

5. Quindi cosa è veramente TNB?

Una banca digitale specializzata in wealth management, costruita su:

la rete Azimuti

i clienti Azimut

le masse Azimut

la piattaforma IT nuova

e finanziata in larga parte da FSI

È nuova come entità giuridica e brand,

ma non è nuova come attività e persone.

Come funziona l’operazione con FSI

FSI (fondo di private equity) compra:

l’80,01% di TNB

Azimut tiene il 19,99%

Perché il closing potrebbe slittare

Il completamento dell’operazione è subordinato all’ottenimento delle autorizzazioni da parte di:

Banca Centrale Europea,

Banca d’Italia,

Consob,

Autorità Antitrust.

Finché tutte queste autorizzazioni non verranno rilasciate, Azimut non può chiudere formalmente l’operazione, né presentare un piano strategico definitivo che dipende direttamente dalla nascita effettiva di TNB.

Risposta di Azimut agli investitori

Nelle giornate di giovedi 13 e venerdi’14 Novembre il management ha commento agli investitori la situazione:

L’approvazione formale dell’operazione TNB entro il primo semestre 2026 rimane possibile secondo il CEO. Anche un eventuale slittamento non avrebbe impatti significativi né sul progetto TNB né sull’accordo con FSI, che resta impegnata con una prospettiva di lungo periodo.

Azimut conferma il pieno impegno nel portare a termine la transazione TNB.

La società ha ribadito la guidance di 500 milioni di utile netto, la politica dei dividendi e il programma di buyback da 500 milioni, già avviato e da completare entro 24 mesi, indipendentemente dagli sviluppi su TNB.

Il CEO ha escluso la possibilità di richiedere una licenza bancaria fuori dall’Eurozona, poiché sarebbe complesso operare in Italia e raccogliere depositi senza una licenza UE.

Il management ha confermato l’intenzione di sostenere il titolo attraverso acquisti diretti di azioni, in coerenza con le dichiarazioni precedenti del presidente Giuliani, anche se non esiste un impegno formale da parte di Timone.

Dividendi, buyback e target 2025-2026 sono stati confermati.

Il programma di buyback è già operativo. Alla prossima assemblea straordinaria verrà chiesta la proroga del framework di buyback e la cancellazione delle azioni riacquistate nei prossimi 18-24 mesi.Misure organizzative e di governance richieste da Banca d’Italia:

introduzione di un Direttore Generale e di nuovi consiglieri indipendenti sia in ACM sia in Azimut Holding, per una più chiara separazione dei ruoli; potenziamento delle funzioni di Compliance, Risk Management e Internal Audit.

L’implementazione di tali misure non dovrebbe richiedere tempi lunghi e non sono previsti impatti significativi sul conto economico.Tempistiche TNB:

il closing previsto per giugno 2026 è stato confermato, pur ammettendo che qualche ritardo resta possibile, ma gestibile. L’impegno di FSI sul progetto contribuisce a mantenere stabile la prospettiva di completamento.

“Hanno venduto tutto… o hanno appena costruito la banca più furba del decennio?”

Azimut ha incassato quasi un miliardo con un’operazione che le autorità faticano a comprendere e il mercato a valorizzare.

Ma cosa c’è davvero dietro il progetto TNB?

Scopri i numeri. Decidi tu se è un rischio regolamentare… o l’occasione più trascurata del 2025.

Il Fuoriclasse l’ha già messo sotto la lente.

L’analisi completa ti aspetta (prima che lo faccia il mercato).