La settimana appena conclusa ha segnato un passaggio importante nel tono dei mercati. Non tanto per l’entità dei movimenti, quanto per la natura delle vendite. È stata una settimana volatile, ma non nel senso classico di shock sistemico o di deterioramento improvviso dei fondamentali. Piuttosto abbiamo visto conferme sulla fragilità che nasce quando molte cose stanno andando bene, e le aspettative troppo elevate, un tema che abbiamo abbondantemente discusso nei precedenti podcast.

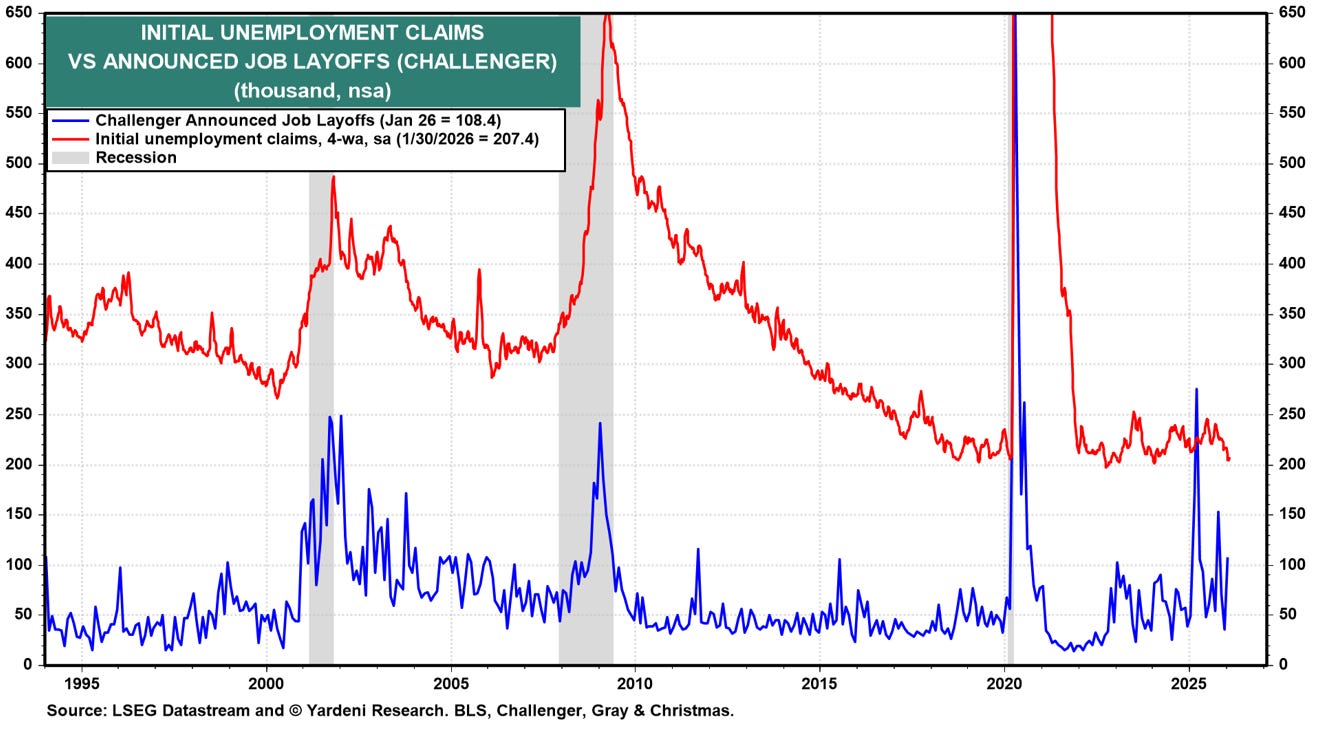

I dati macroeconomici negli Stati Uniti hanno iniziato a mostrare un raffreddamento più visibile del mercato del lavoro. Le richieste di sussidi di disoccupazione, i dati Challenger sui licenziamenti e le aperture JOLTS sono risultati tutti peggiori delle attese. Nulla che, preso singolarmente, indichi una recessione imminente. Ma nel loro insieme, questi segnali suggeriscono che la crescita dell’occupazione si stia indebolendo, anche in presenza di un’economia che continua a crescere.

Stiamo entrando in una fase in cui la crescita può restare robusta, mentre il mercato del lavoro si raffredda, anche per effetto dell’intelligenza artificiale e dei guadagni di produttività. Questo scenario complica la lettura tradizionale del ciclo e rende più difficile per i mercati ancorarsi a narrative semplici.

Sul fronte delle banche centrali, il messaggio è stato coerente con questa ambiguità. La Bank of England ha sorpreso in senso più dovish del previsto, con una spaccatura interna che apre la porta a un possibile taglio anticipato dei tassi. La Fed e la BCE, invece, restano in modalità attendista.

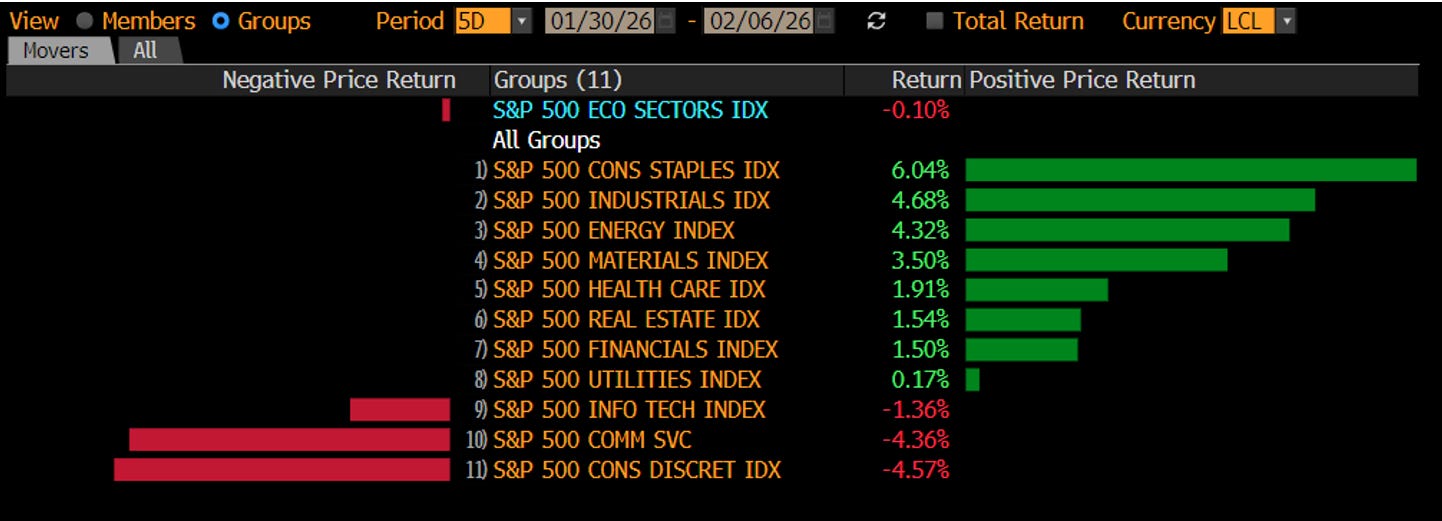

In questo scenario, ciò che ha davvero guidato i mercati è stata la rotazione, non il panico.

Le vendite si sono concentrate su tre aree ben precise: tecnologia e software, criptovalute e metalli preziosi. Non a caso, sono proprio i segmenti che avevano beneficiato di narrative molto forti negli ultimi mesi e quando il sentiment cambia, sono anche quelli che tendono a correggere per primi.

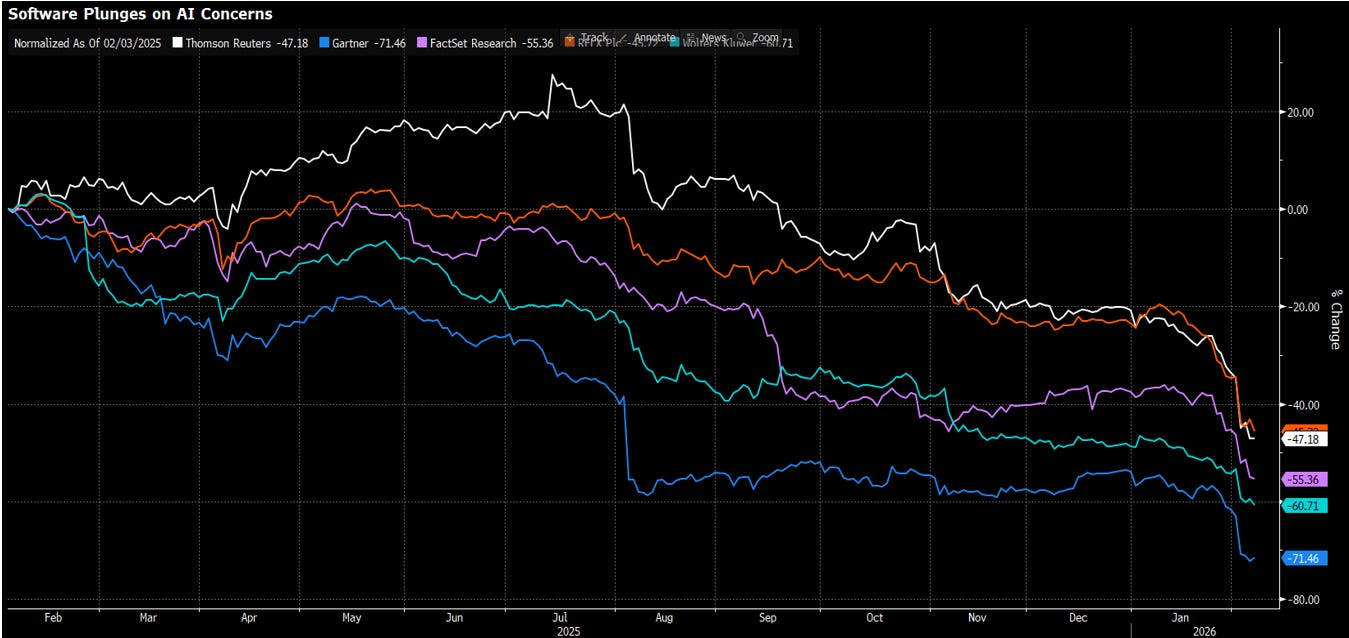

Il settore software è diventato il punto focale della settimana.

Qui non si tratta ancora di un crollo degli utili, anzi, ma di una rivalutazione del valore dei flussi di cassa futuri. La paura che l’intelligenza artificiale renda commodity molti software ha innescato una compressione dei multipli di tutte le società del settore, nessuno escluso. Allo stesso tempo, il “premio narrativo dell’AI” sta iniziando a svanire. Oggi il mercato chiede qualcosa di diverso: monetizzazione misurabile, ritorni sul capitale, disciplina nei costi. Annunciare nuovi investimenti non basta più. E infatti, trimestrali formalmente solide sono state punite duramente quando accompagnate da esplosioni di CapEx.

Amazon è l’esempio più emblematico (ma la stessa dinamica l`abbiamo vista anche con Microsoft e Alphabet): ricavi in crescita, cloud forte, ma una guidance di investimenti da 200 miliardi di dollari ha spaventato il mercato. Il messaggio implicito è chiaro: non è detto che investire di più significhi creare più valore, soprattutto in una fase in cui il costo del capitale non è più trascurabile.

Le criptovalute hanno vissuto una dinamica simile, ma più violenta. Il crollo del Bitcoin e la spirale di deleveraging hanno colpito soprattutto investitori retail e strutture fortemente esposte alla leva. Tuttavia non ci sono segnali di rischio sistemico e le perdite sono per ora concentrate in nicchie specifiche.

Anche i metalli preziosi hanno corretto, ma questo era prevedibile solo guardando la crescita parabolica degli ultimi periodi.

La cosa più importante, però, è ciò che non è successo. Non abbiamo assistito a una vendita generalizzata. Gli indici allargati hanno tenuto relativamente bene. Da inizio anno, l’S&P 500 è poco mosso, il Russell sovraperforma, l`S&P500 equipesato è sui massimi storici e anche l’Europa resta positiva. È la conferma che non siamo di fronte a un bear market, ma a una fase di riequilibrio e ampliamento della leadership.

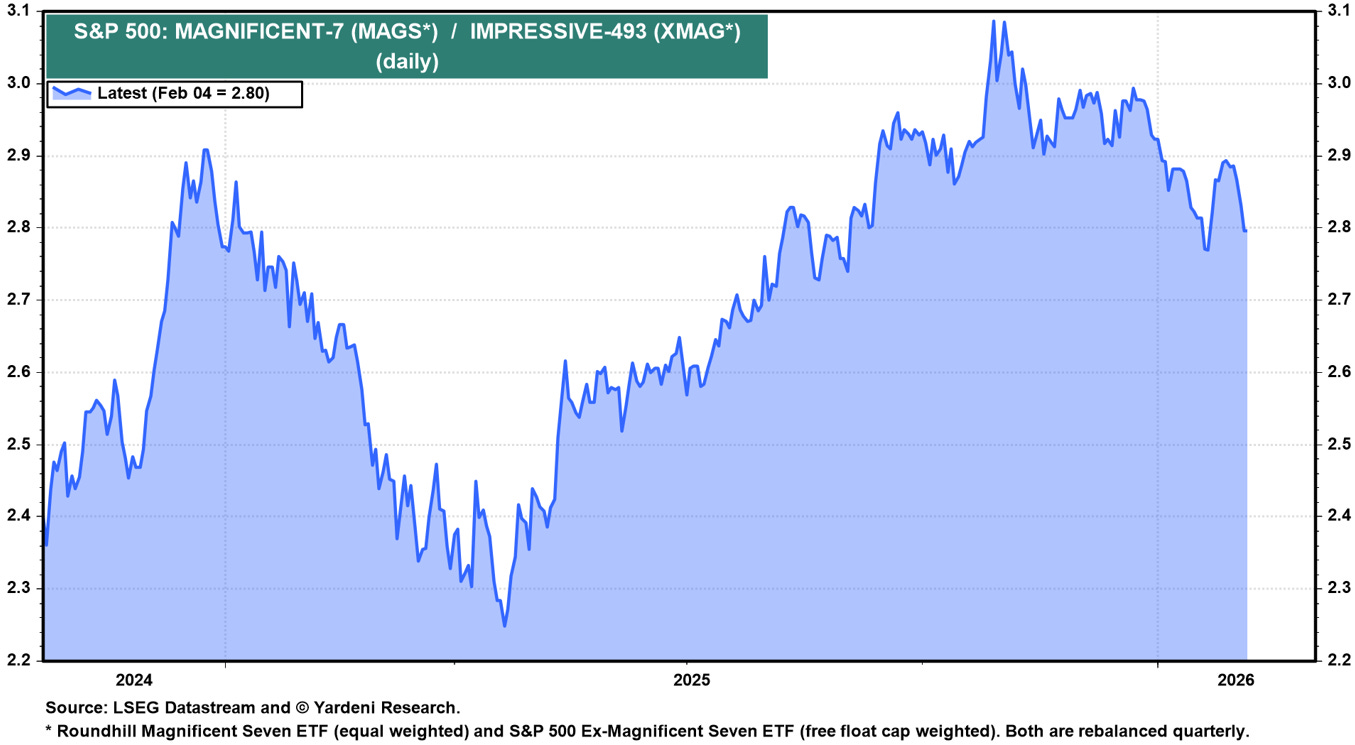

Mentre le Magnifiche 7 stanno correggendo, nel silenzio un titolo emblema della difensività, come Walmart, ha superato per la prima volta i 1.000 miliardi di dollari di capitalizzazione, entrando nel cosiddetto trillion dollar club. Un club storicamente dominato quasi esclusivamente da aziende tecnologiche, con pochissime eccezioni come Berkshire Hathaway.

Il punto non è il numero in sé. Il punto è perché il mercato sta premiando Walmart oggi. Negli ultimi dieci anni la società ha quintuplicato la propria capitalizzazione trasformandosi profondamente: e-commerce, logistica, consegna in giornata, automazione e utilizzo dell’intelligenza artificiale per migliorare efficienza e margini. Tecnologia, sì — ma usata per rafforzare un business difensivo, non per inseguire una narrativa.

In una fase in cui il mercato diventa sempre meno indulgente, questo contrasto è molto istruttivo: da un lato modelli di crescita che richiedono capitali enormi e promettono ritorni nel lungo periodo, dall’altro aziende con domanda stabile che dimostrano disciplina, visibilità e ritorni sul capitale.

Non è un invito a comprare Walmart ai massimi a 45 volte gli utili. È piuttosto un segnale molto chiaro di come la leadership di mercato stia cambiando natura, un segnale di come il mercato stia iniziando a premiare anche le altre 493 società al di fuori delle Magnifiche Sette, quelle che beneficeranno dell’aumento di produttività ed efficienza reso possibile dall’intelligenza artificiale.

Ed è esattamente il punto che avevamo già discusso: uscire dall’iper-concentrazione su tecnologia e AI, e favorire una maggiore diversificazione geografica e settoriale. Europa, mercati emergenti, small cap: non perché siano “difensivi”, ma perché sono meno prezzati per la perfezione.

Il mercato oggi non è fragile perché i fondamentali stanno crollando. È fragile perché le aspettative sono ancora molto alte, mentre il ciclo sta cambiando pelle. Essere investitori oggi significa convivere con questa tensione. Accettare la volatilità come parte del processo e non inseguire le narrative quando sono affollate, ma interrogarsi su dove il mercato sta smettendo di pagare per la perfezione.

Posizionarsi per il 2026 non significa reinventarsi, ma rispettare il punto del ciclo in cui ci troviamo. Non è il momento di inseguire beta elevati o narrazioni speculative. È il momento di fare ciò che nei mercati paga sempre nel lungo periodo: gestire il rischio, preservare il capitale, privilegiare la qualità. In questa fase, la prudenza vale più di qualsiasi previsione. Perché i cicli di mercato non sono una questione di tempismo millimetrico. Sono una questione di ritmo: psicologia degli investitori, flussi di capitale, fondamentali e valutazioni. E nel 2026 quel ritmo suggerisce cautela E ricordare che ogni ciclo, prima o poi, si resetta.

Smetti di inseguire il mercato.

Inizia a guidarlo.

Cosa comprende il PIANO PLAYER

(abbonamento a 39 Euro/mese)*

Tutto quanto riportato nel PIANO GRATUITO

In aggiunta:

Ricevi 3 e-mail Settimanali Complete con le analisi dei titoli azionari, gli alert, le informazioni di valore e le tesi d’investimento.

Accesso completo a tutte le informazioni, le analisi dei singoli titoli, gli alert, le informazioni di valore e le tesi d’investimento presenti nell’archivio “Newsletter” di Fuoriclasse dedicata.

Cosa comprende il PIANO PRO

(abbonamento a 1200 Euro/anno)*

Tutto quanto riportato nel PIANO PLAYER

In aggiunta:

👔 Accesso Esclusivo al Portafoglio Fuoriclasse

📃 Analisi complete di tutti i titoli all’interno del portafoglio Fuoriclasse

🖥️ “Meet The Great” - Incontro trimestrale con i Gestori.

*Puoi disdire ognuno di questi abbonamenti in qualsiasi momento.