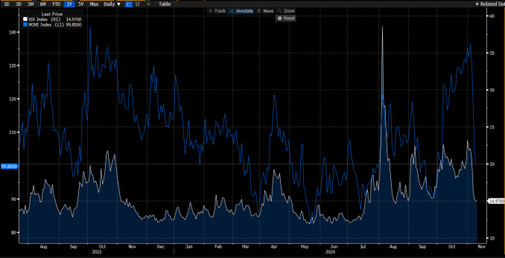

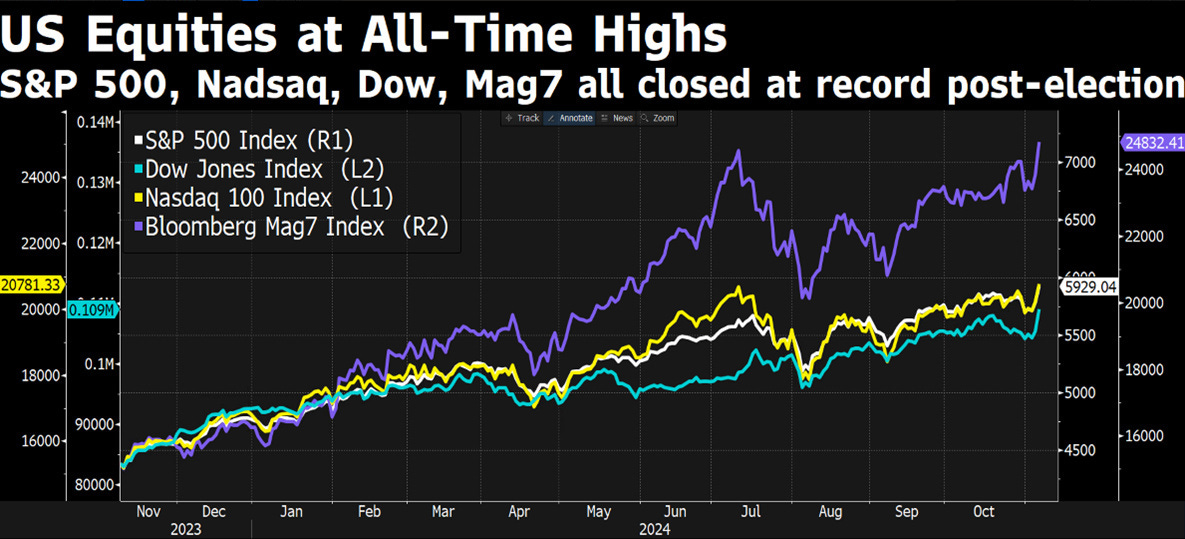

Si chiude una settimana molto positiva sui mercati finanziari con gli indici azionari globali che registrano rialzi intorno al 4% ritornando in moltissimi casi a registrare nuovi massimi storici. Da evidenziare è anche il +9% delle small caps americane, sottoperformano invece i difensivi e i settori legati ai tassi di interesse con il decennale americano che prima arriva a sfiorare il 4.5% per poi chiudere la settimana praticamente invariato. Scende molto anche la volatilità sia in ambito azionario che obbligazionario.

Elezioni americane e riunione della FED sono stati i due temi di mercato che hanno dominato la scena.

La Vittoria dei Repubblicani è stata a dir poco schiacciante e vede Trump diventare il primo presidente repubblicano eletto per due mandati non consecutivi, ottenere il controllo sia della camera che del senato il così detto “republican sweep”.

La reazione emotiva dei mercati è stata in linea con quello che ci si aspettava, ed in linea al così detto “Trump trade” che già nei giorni scorsi aveva iniziato a prendere piede sul mercato. Gli equities hanno quindi festeggiato perché si stanno scontando i benefici a livello di utili delle politiche fiscali di tagli delle tasse e deregolamentazione che Trump promette. Decisamente meno bene in Europa dove si teme un impatto negativo sugli utili aziendali soprattutto a causa dei dazi.

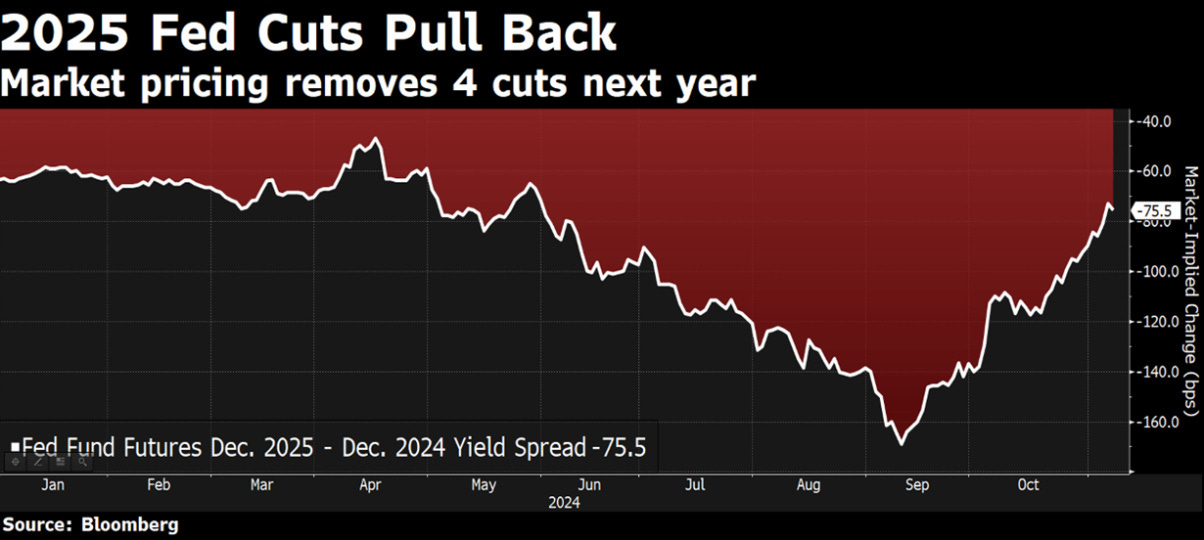

È opinione comune sui mercati che le politiche di Trump siano inflazionistiche, i dazi di fatto sono una tassa sui consumi, anche le liberalizzazioni, la lotta all’immigrazione clandestina, nonché il regime fiscale migliore per le imprese possono avere effetti inflazionistici, ed è questa la preoccupazione del mercato dei bond dove si vedono tassi tendenzialmente in rialzo.

Sui tassi americani entrano anche sempre più in campo i così detti bond vigilantes, ovvero gli investitori che investono nel reddito fisso che a fronte di un deficit in crescita chiedono un premio al rischio più alto. Il vero dilemma che il mercato dei bond dovrà affrontare nei prossimi mesi è valutare se Trump riuscirà a tenere una politica fiscale espansiva con anche una politica monetaria espansiva e ad aiutare Trump in questa impresa potrebbe essere la tecnologia e lAI che come promesso da Mask aumenta la produttività evitando di creare inflazione e quindi deficit. Per ora solo narrative sui mercati, vedremo se e in che modo Trump riuscirà nel concreto ad implementare queste politiche e di conseguenza gli effetti sulle crescite e sulle politiche monetarie.

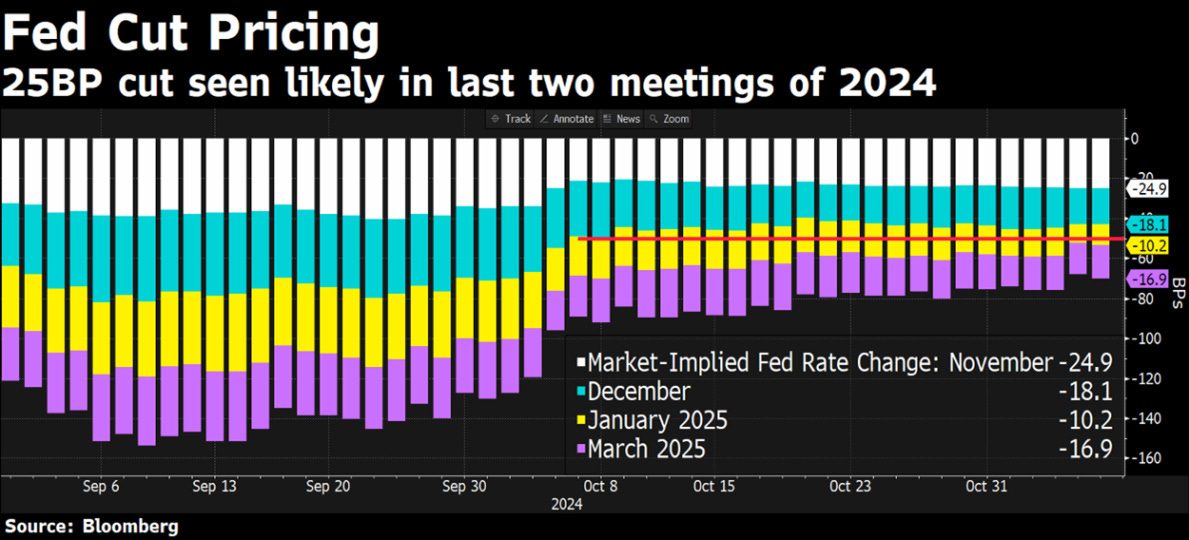

A proposito di politiche monetarie, come atteso dai mercati, la Federal Reserve americana ha tagliato, con un voto unanime del FOMC, il costo del denaro di un quarto di punto, portando i tassi USA in una forchetta fra il 4,50% e il 4,75%. Per la banca centrale è la seconda riduzione consecutiva, dopo il taglio di settembre. Per gli investitori ora il cammino si fa più incerto: Powell, non ha infatti escluso un nuovo taglio a dicembre, ma secondo alcuni osservatori il linguaggio adottato dal Fomc si è fatto leggermente meno accomodante rispetto al meeting precedente, aprendo quindi a una possibile pausa. Le differenze con lo statement di settembre sono minime ma, secondo alcuni, indicative e soprattutto ci sono state alcune modifiche nel linguaggio di Powel parlando di inflazione dichiarando che la riduzione dei prezzi “ha fatto progressi verso il target” invece di “ulteriori progressi” come indicato nel mese scorso.

In ogni caso Powell non si è sbilanciato e, pur ribadendo l’approccio data-dependent, non ha escluso un’altra sforbiciata prima di Natale, che ad oggi il mercato sconta con un 70% di possibilità.

Powell ha detto che la Fed sta cercando di trovare una via di mezzo tra il rischio di tagliare il FFR troppo rapidamente, minando così i progressi sull'inflazione, o di tagliarlo troppo lentamente e consentendo al mercato del lavoro di indebolirsi troppo. In entrambi i casi, i tassi vengono abbassati. L'unica domanda è quanto velocemente.

Un Powell infine che quando gli si chiede cosa farebbe nel caso in cui Trump chieda le sue dimissioni, ribadisce l’indipendenza della Banca Centrale e dice che non si dimetterà.

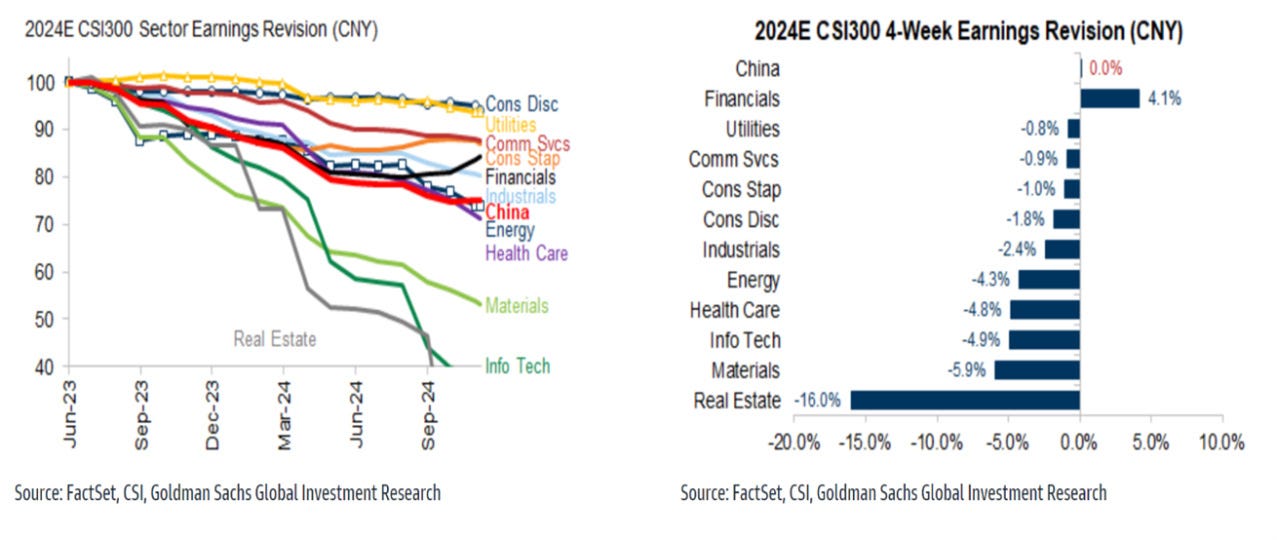

Altra notizia positiva sui mercati è anche arrivata nella giornata di venerdì mattina in cui La Cina ha annunciato un programma da 10 trilioni di yuan circa 1400 miliardi di dollari, per rifinanziare il debito degli enti locali e sostenere un'economia in rallentamento. Sempre in Cina per la prima volta da inizio anno, gli indici di sorprese economiche ritornano in positivo e la revisione degli utili sembra arrivata ad un punto di svolta e di ripresa dopo ben 3 anni di calo e tagli di stime.

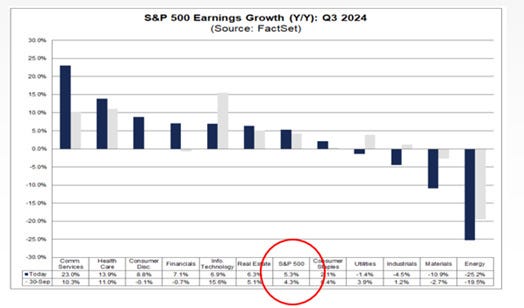

La stagione degli utili entra nel pieno svolgimento anche in Europa con il 65% delle aziende che riportano mediamente in linea alle attese registrando una crescita degli utili quasi nulla ed evidenziando un’economia europea in maggiori difficoltà rispetto a quella americana dove invece la stagione degli utili è quasi giunta al termine con il 75% delle società che batte le stime ed una crescita di utili nel trimestre del 5.3%, si tratta del quinto trimestre di fila di crescita utili.

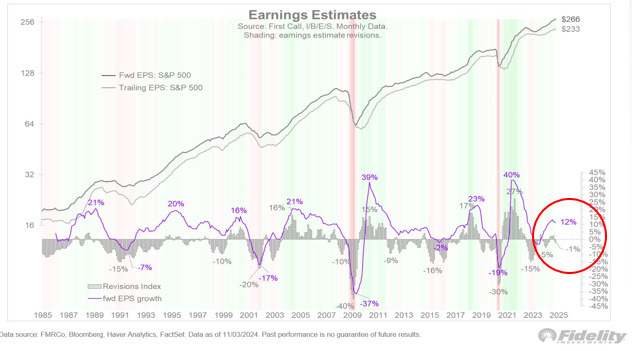

Mentre gli utili per azione continuano a crescere sembra che stiamo raggiungendo un punto di inflessione nel secondo derivato ovvero nella crescita degli utili con le stime per l'anno solare ormai stabili e quelle per il 2025 che non stanno più salendo come all'inizio dell’anno e questo suggerisce un ciclo di maturazione nella revisione degli utili.

Resta da verificare l’impatto a lungo termine a livello di utili delle politiche di Trump, ma con una crescita attesa di utili del 15% per il 2025, pur non sorprendendoci se molti strategisti rivedranno a rialzo le loro stime, a noi sembra che nelle crescite attese ci sia già molto.

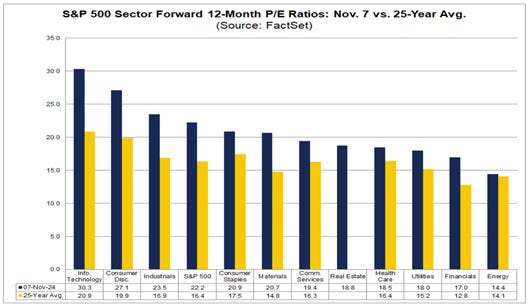

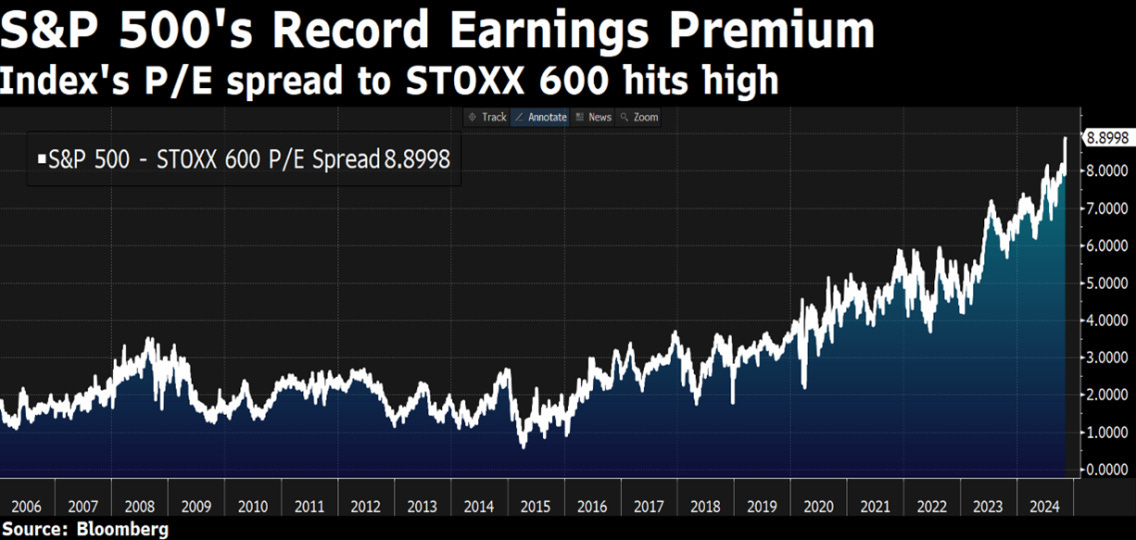

A utili non più rivisti a rialzo, si aggiungono delle valutazioni che, almeno per il mercato americano, restano ben al di sopra delle medie storiche, e questo è particolarmente vero per molte big cap tecnologiche.

In Europa la storia è differente, e le difficoltà sono molte, a partire da un’economia interna che arranca fino ad arrivare ai timori dei dazi, ma la differenza di valutazioni tra Europa ed USA si trova sui massimi di sempre e vede l’Europa al 40% di sconto rispetto all’America, con alcuni settori come quello dei consumi non discrezionali (composto da azioni come Nestle, Unilever, Danone) sui minimi dal 2020 che offro grandi opportunità.

Un Europa che è facile definire il grande perdente in questa situazione ma che sulla base di valutazioni molto a sconto potrebbe essere in qualche modo quasi costretta a ricompattarsi e ritrovare la forza di tornare a parlare di vecchi argomenti come ad esempio quello del debito comune, che rappresenterebbe una gradita sorpresa per gli investitori.