Stagione degli utili - Banche Centrali e sconti

Entriamo nel vivo della stagione degli utili sia americana che Europea e ci entriamo con un mercato diviso in due parti...

Entriamo nel vivo della stagione degli utili sia americana che Europea e ci entriamo con un mercato diviso in due parti. Da un lato ci sono le grosse aziende guidate dai tech che continuano a mostrare ottime performance portando le valutazioni su livelli insostenibili; dall’altro c’è una fetta di mercato, dalle small cap alla Cina, che invece ha già vissuto la recessione e presenta ottime opportunità. Tutto questo in un contesto nel quale le Banche Centrali iniziano a evidenziare segnali di convergenza globale verso una politica monetaria meno restrittiva, non dimenticandoci dei rischi geopolitici in vista delle elezioni americane.

Cosa fare in questo contesto di complessità?

Utili e Valutazioni

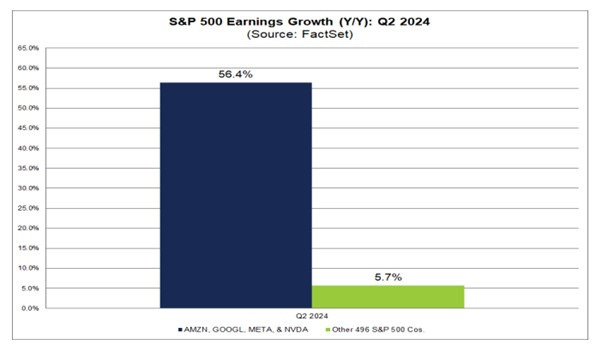

Partiamo dagli Stati Uniti, dove stiamo entrando nelle settimane in cui riporteranno la maggior parte delle aziende. Questa settimana avremo circa il 30% delle aziende. Per ora solo il 14% di queste ha riportato gli utili, con crescite del +9.7%. Questa crescita dovrebbe essere guidata dai magnifici sette che dovrebbero mostrare una crescita del +56% ma se escludiamo questi 7, la crescita del mercato dovrebbe essere del +5.7%. Le attese di crescita utili sono del +11% per il 2024 e +15% per il 2025.

Queste attese risultano essere decisamente superiori alle medie storiche. Sono così elevate che hanno gonfiato le valutazioni, portando i multipli dell’S&P500 sopra di circa il 20% alla media a dieci anni ed evidenziando quindi la pericolosità di alcuni settori, definita dalla mancanza del margine di sicurezza.

Se però escludiamo le grosse aziende e ci focalizziamo su settori rimasti indietro e sulle piccole-medie aziende americane notiamo delle valutazioni molto interessanti.

Partiamo per esempio dalle aziende a piccola-media capitalizzazione dove le valutazioni si trovano in media con un taglio utili del 25%. Questo implica che hanno un’ottima valutazione e che attualmente stanno scontando una recessione.

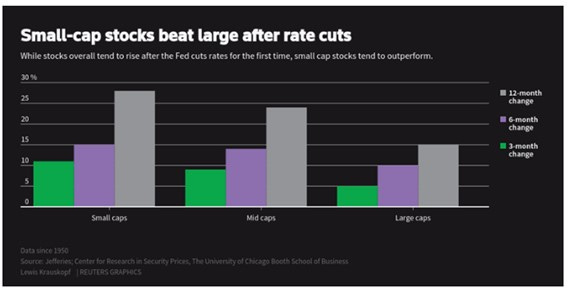

Curiosità storica: le small cap e mid cap sono le migliori performer dopo un taglio dei tassi d’interesse.

Se a questa peculiarità aggiungiamo anche le valutazioni così interessanti del segmento small cap, ci portano ad essere sovra-esposti su queste asset class per i prossimi mesi.

Passiamo all’Europa dove questa settimana avremo diverse aziende leader che riportano i risultati. Le valutazioni europee rimangono a forte sconto evidenziando le ottime opportunità che caratterizzano l’area geografica. Fra tutti, real estate europei e ora anche il lusso è tornato ad avere ottimi prezzi.

Passando alla Cina, che ha appena tagliato i tassi, presenta valutazioni a forte sconto. Valutazioni che evidenziano un margine di sicurezza notevole per l’investitore paziente.

Che sconti

Parlare di indici può spesso portare l’investitore a non capire realmente gli sconti che il mercato presenta su aziende leader. Per questo motivo è utile ricordarsi che dietro ad un indice ci sono delle azioni, che queste azioni rappresentano aziende e che alcune di queste aziende sono leader da diverse decine di anni e continueranno ad esserlo anche in futuro. Avere la fortuna di comprare a sconto può capitare una volta ogni 5-10 anni.

Vediamo insieme 3 leader, uno americano, uno europeo e uno cinese:

Brown and Forman: azienda leader nel settore degli alcolici, settore che ha vissuto una normalizzazione dei risultati post pandemia; l’azienda è nata nel 1870 e quindi ha vissuto diverse guerre, pandemie e rivoluzioni.

LVMH: Azienda leader nel settore del lusso, che sta vivendo una forte correzione legata alla normalizzazione delle crescite post pandemia e dal rallentamento cinese.

Tencent: azienda cinese leader che offre diverse tipologie di servizi tecnologici: dai pagamenti, al gaming, cloud computing, e-commerce.

Come vediamo questi sconti sono in tutto il mondo e colpiscono diversi settori, a differenza del settore tecnologico che invece presenta valutazioni difficilmente sostenibili.

Banche Centrali

Passiamo ora al commento sull’allentamento della politica monetaria globale. In questo contesto dove solo poche aziende sembra non abbiano visto la recessione, lo scenario di politica monetaria internazionale si sta piano piano allineando. Nelle ultime settimane sono state diverse le dichiarazioni delle Banche Centrali, tutte caratterizzate da un allentamento delle politiche restrittive:

1. La BCE dopo il taglio di giugno ha mantenuto costante i tassi, evidenziando come nei prossimi mesi continueranno a monitorare la situazione e lasciando aperta la possibilità di ulteriori tagli.

2. Powell ha chiarito come sono contenti del rallentamento dell’inflazione e il primo taglio arriverà probabilmente a settembre.

3. La Cina ha tagliato i tassi, evidenziando il continuo supporto all’economia.

Quindi le 3 principali Banche Centrali sembrano essere allineate a tagli dei tassi per i prossimi mesi. Questo evidenzia come inizino a spostare il focus dall’obiettivo di inflazione a quello del rallentamento economico, evidenziato dai principali dati economici che continuano a uscire.

Conclusione

Nei prossimi mesi riteniamo che l’investitore debba concentrarsi sul margine di sicurezza. Sotto-pesando settori e paesi con valutazioni troppo elevate, divenute oramai ai limiti dell’insostenibile, e costruendo su aziende leader e paesi rimasti indietro. La convergenza di politica monetaria globale con manovre più espansive potrebbero rappresentare il pivot per una rotazione alla ricerca del valore nei prossimi mesi.