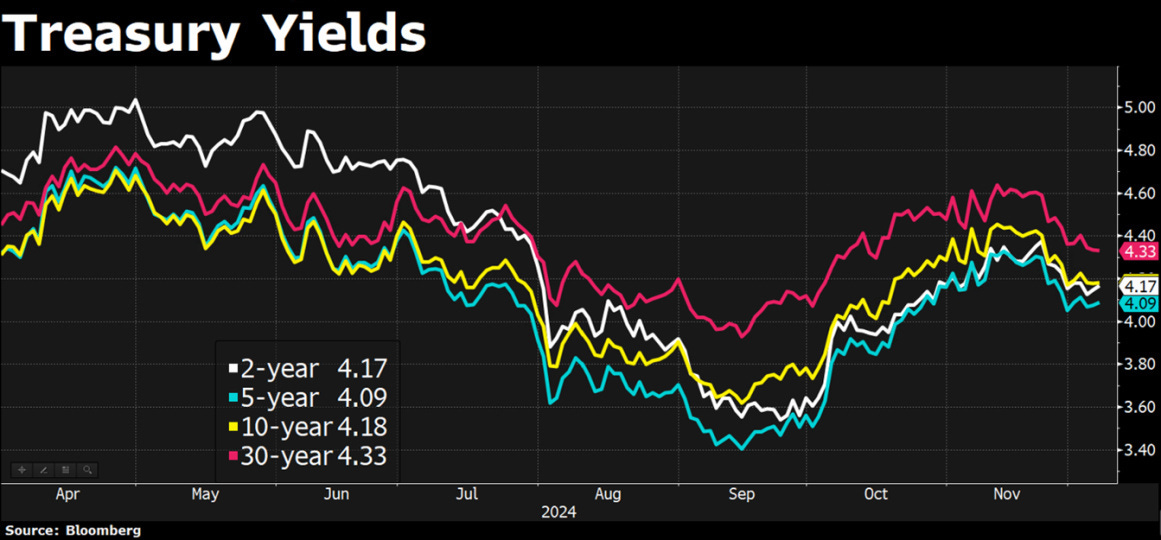

I mercati azionari globali iniziano il mese di dicembre esattamente come li abbiamo lasciati a novembre ovvero equity che registrano nuovi massimi storici e tassi di interesse generalmente in discesa sia in America dove il treasury arriva sotto il 4.15%, che in Europa con il bund al 2.10%.

A livello macro i dati che arrivano dagli stati uniti tendono ad essere in linea o sotto le attese con un ISM sui servizi uscito a 52.1 contro le attese a 55.7 ed un mercato del lavoro che registra un numero di sussidi di disoccupazione più alti delle stime, così come più alto è il tasso di disoccupazione uscito al 4.2%, ma si registrano anche buste paga per il settore non agricolo migliori delle attese.

Questi dati contribuiscono al deterioramento degli indici di sorprese economiche sia in USA ma soprattutto in Europa dove subiscono un evidente contrazione e si riportano addirittura in territorio negativo evidenziando un contesto di dati macroeconomici al di sotto delle attese.

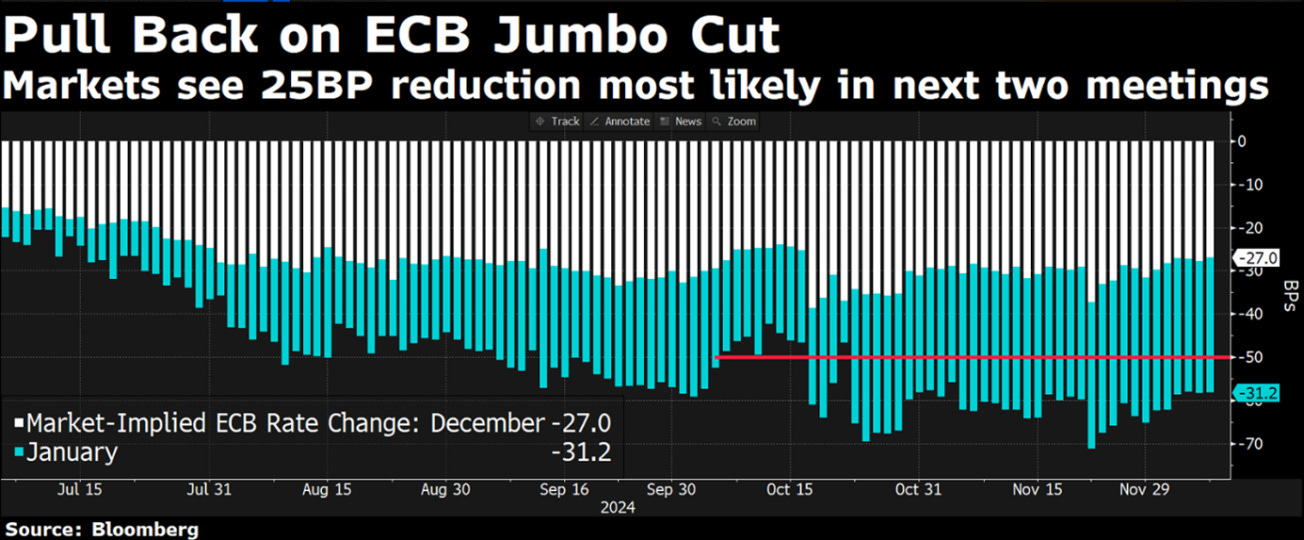

Sembrano quindi razionali le aspettative del mercato sui prossimi tagli dei tassi da parte delle banche centrali che dovrebbero vedere la FED tagliare di 25 punti base a dicembre con una probabilità implicita nei future di mercato dell`85%, e la BCE effettuare due tagli di altrettanti 25 centesimi nei prossimi meeting di dicembre e gennaio.

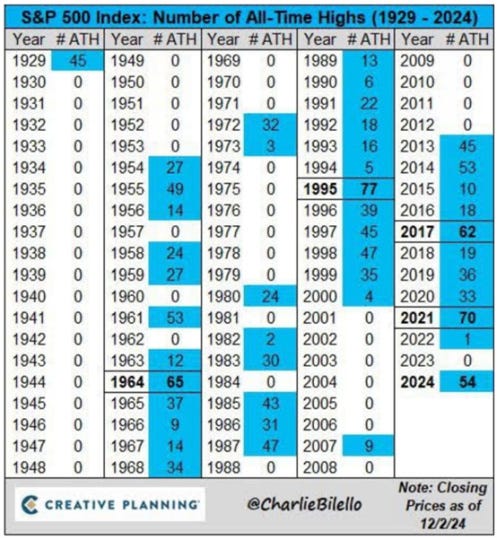

Non è però il mercato obbligazionario quello che catalizza l’attenzione degli investitori, ma quello azionario ed in particolare l’S&P500 americano dove registriamo più di 50 nuovi massimi storici nell’anno e dove si ritorna a parlare di Animal Spirits.

Il termine "Animal Spirit" (Spirito Animale) si riferisce alla fiducia, alle emozioni, agli istinti e agli impulsi umani che influenzano le decisioni economiche e finanziarie, sia individuali che collettive. Questo concetto è stato reso popolare dall'economista britannico John Keynes nel 1936. Keynes ha introdotto il termine per spiegare che i mercati finanziari e l'economia reale non si basano esclusivamente su decisioni razionali e calcoli precisi, ma sono influenzati anche da fattori psicologici e irrazionali, gli spiriti animali appunto che possono spiegare bolle speculative o crolli improvvisi, dove le decisioni non si basano su dati fondamentali ma su comportamenti di gregge o reazioni emotive.

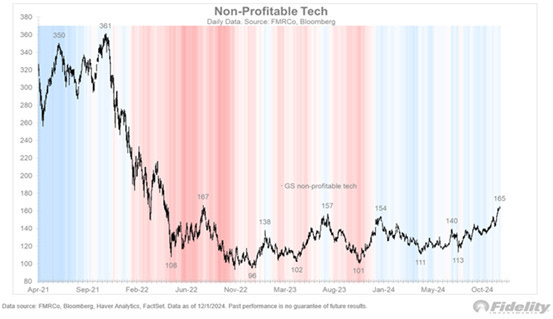

Ebbene anche gli Animal Spirits si sono spostati verso il lato più speculativo del mercato, spingendo ad esempio i titoli growth non profittevoli ulteriormente al di sopra dei livelli del 2022.

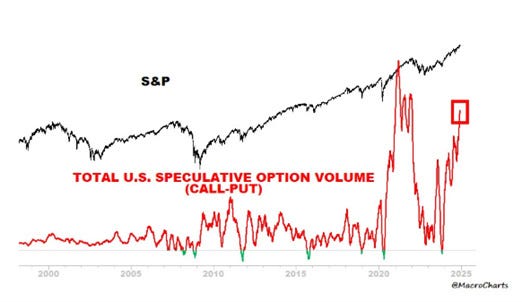

Se ci è permesso spingendo anche il bitcoin (sempre un buon termometro dell’euforia sui mercati finanziari) a superare la soglia psicologica di 100.000 e anche l’esposizione speculativa del mercato delle opzioni sui livelli estremi registrati anche nel 2021.

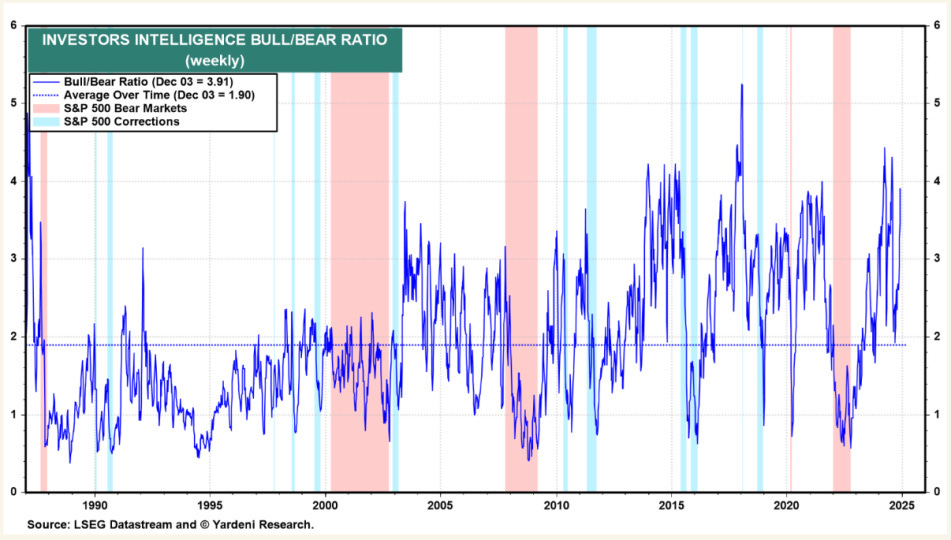

Il ritorno degli Animal Spirit si manifesta anche in altri indicatori come Il rapporto tori/orsi di Investors Intelligence salito sui massimi di periodo con la percentuale di tori (ovvero degli investitori positivi sui mercati) salita al 63%, intorno ai massimi storici, e la percentuale dei consumatori che si aspetta che le azioni salgano nei prossimi 12 mesi che ha raggiunto un record del 56.4% superando i massimi raggiunti durante la bolla internet.

Ad alimentare la salita degli equity abbiamo anche un discorso di flussi con i dati del Tesoro che mostrano che negli ultimi mesi gli investitori esteri hanno intensificato molto gli acquisti di azioni americane, raggiungendo anche in questo caso un massimo storico. Non un bel segnale perché storicamente, gli investitori esteri tendendo a inseguire i rally fino ai massimi portando poi alla successiva correzione.

Colpisce vedere anche gli spread sul credito, e non solo quelli americani, che si trovano in molti casi sui minimi degli ultimi 25 anni.

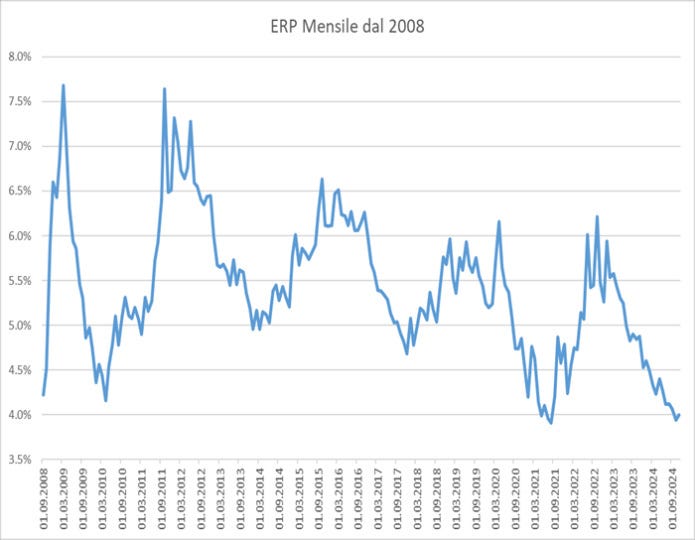

Per concludere: Ancora più significativo ed impressionante è vedere il grafico dell’equity risk premium del mercato azionario americano che oggi si trova sugli stessi livelli del 2021 e sui minimi dal 2008, con un livello più basso che è stato raggiunto solo negli anni precedenti la bolla dot com del 1999. Allora passarono più di tre anni prima del crollo dei mercati azionari da quando nel dicembre del 1996 l’allora presidente della FED Alan Greenspan parlò di esuberanza irrazionale per descrivere la sopravvalutazione dei mercati.

Come sempre quindi le valutazioni contano ma sappiamo come i mercati possano restare cari per molto tempo, ma quando l’ottimismo sale eccessivamente, così come le aspettative questo porta ad un aumento del rischio sui mercati. La storia ha infatti dimostrato che i mercati sono sempre vulnerabili alla delusione, soprattutto quando le aspettative sono all'estremo del rialzo.

Ma quanto questo mercato è davvero caro e si sta spingendo troppo in là?

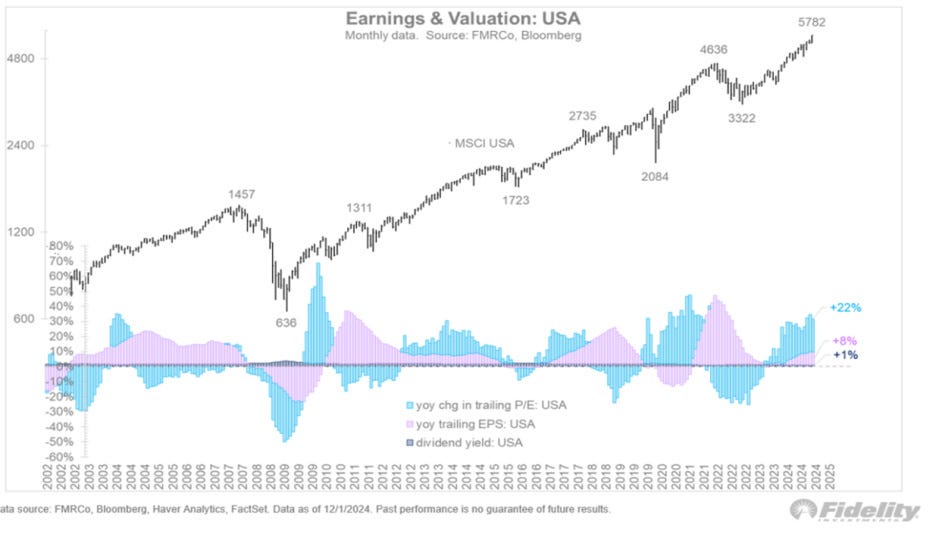

Un modo per guardare ai rendimenti di mercato e valutare se ci sia eccessivo ottimismo è quello di scomporli nelle loro tre parti: dividendi, crescita degli utili e variazioni nei multipli valutativi. Di seguito vediamo che negli ultimi 12 mesi, i dividendi hanno contribuito all'1% del rendimento, gli utili all'8% e le variazioni nel multiplo P/E al 22%. Una buona crescita di utili è stata notevolmente amplificata da una significativa espansione del multiplo.

Abbiamo i nostri dubbi che Il mercato riuscirà a ripetere i guadagni a doppia cifra della crescita degli utili e dell'espansione dei multipli anche nel 2025, tuttavia è anche vero che l’eccesso valutativo è concentrato in pochi settori (ed in alcuni titoli tech in particolare) e che il ciclo di crescita degli utili come diciamo da molto tempo è sano e probabilmente solo a metà del suo percorso di crescita. L’eccesso di ottimismo potrebbe portare ad una correzione di inizio anno, ma continuiamo a vedere negli equity opportunità nel medio periodo soprattutto in diversi titoli che trattano a valutazioni a sconto e devono ancora riprendersi da una recessione di utili già avvenuta, rendendo la selettività fondamentale per il 2025.