🖥️ Quando il mercato continua a salire… e tu inizi a sentirti in ritardo.

Le 3 cose che possono davvero interrompere un mercato rialzista, perché le valutazioni alte da sole non bastano e come si gestisce un portafoglio dopo otto settimane consecutive di rialzo.

Caro Fuoriclasse,

la Mail della Domenica nasce con un obiettivo preciso: portarti dentro il processo decisionale, come se per qualche minuto ti sedessi al nostro desk.

Ci sono fasi nei mercati in cui la parte più difficile non è gestire la paura. È gestire il disagio.

La paura è un’emozione che tutti conosciamo: arriva quando i prezzi scendono, quando i giornali si riempiono di scenari cupi, quando il mercato sembra improvvisamente più fragile di quanto non fosse qualche giorno prima. Il disagio è più sottile. Arriva quando il mercato continua a salire e dentro di te comincia a farsi largo quella sensazione molto umana per cui qualcosa, a questo punto, dovrebbe pur interrompersi.

Non a caso, questa settimana le nostre caselle email si sono riempite di varianti della stessa domanda: “Quanto può durare ancora questa salita dei mercati azionari? Non è il momento di allegerire il rischio?” È una domanda legittima. Anche perché non stiamo parlando di una salita qualsiasi.

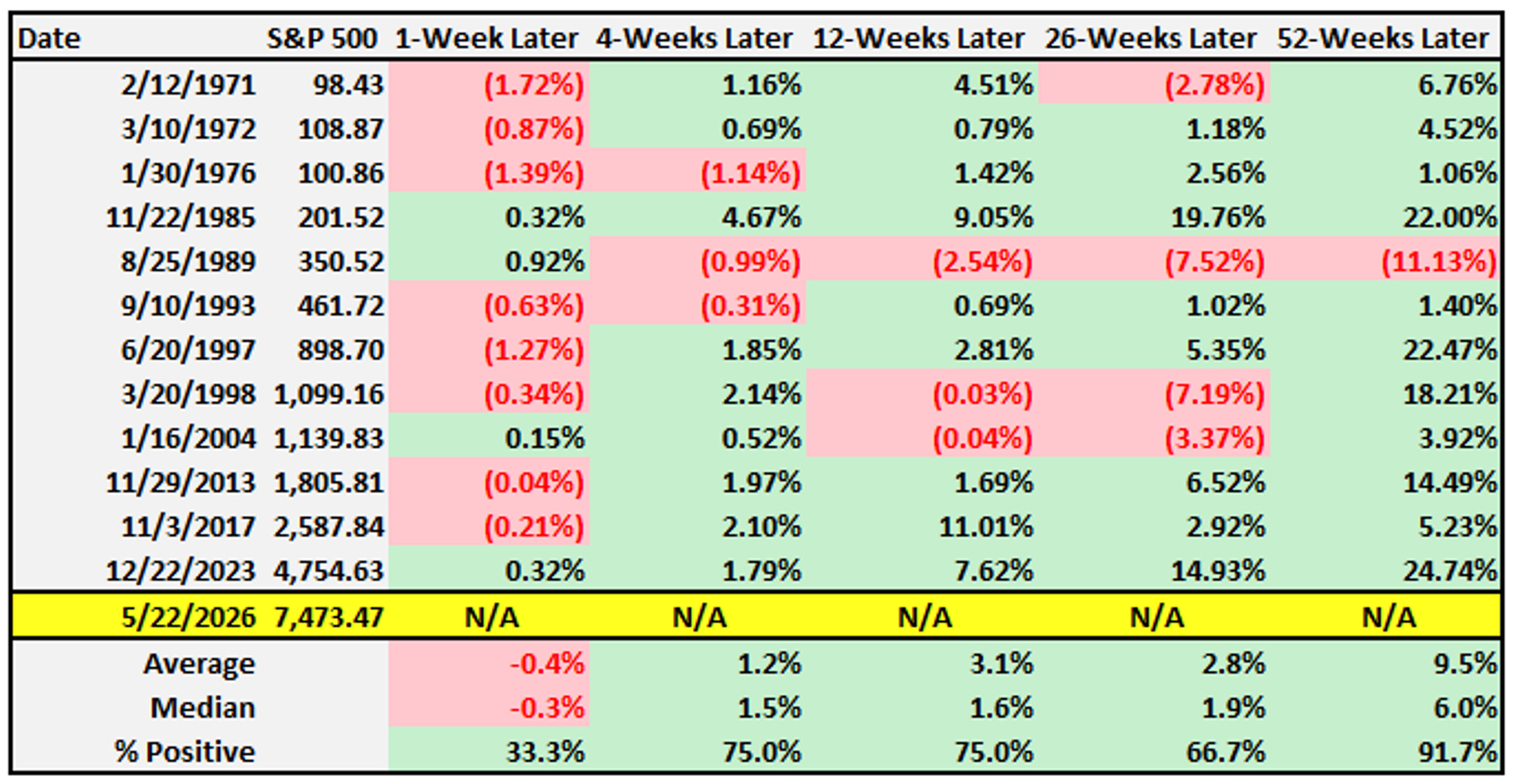

Venerdì scorso l’S&P 500 ha chiuso la sua ottava settimana consecutiva di rialzo. Dal 1965 — sessant’anni di storia dei mercati — questo è accaduto solo tredici volte in totale. Quando una serie positiva si estende così a lungo, il riflesso condizionato è quasi inevitabile: pensare che il movimento sia ormai troppo tirato, troppo maturo per poter reggere ancora.

Abbiamo parlato degli utili in corsa anche alla nostra diretta Live di Martedì 28 maggio.

Se te la sei persa, nessun problema!

Puoi guardarla subito al link sottostante.👇

Eppure, come spesso accade, la parte più intuitiva del ragionamento non è necessariamente quella più utile.

Guardando i dodici casi precedenti in cui il mercato aveva completato otto settimane consecutive di rialzo, il dato che emerge è netto: in undici casi su dodici il mercato era più alto dodici mesi dopo, con un rendimento medio del +9,5%. L’unica eccezione si verificò nell’estate del 1989, pochi mesi prima di una recessione vera. In tutti gli altri casi, chi aveva venduto per disagio si era ritrovato a ricomprare a prezzi più alti.

Questo non significa che il mercato non possa fermarsi. Significa qualcosa di più preciso: una sequenza di otto settimane di rialzo non è, nella maggior parte dei casi, il segnale di un massimo imminente. È molto più spesso la fotografia di un mercato che ha accumulato una forza di fondo tale da poter continuare a sorprendere — anche dopo una pausa fisiologica.

Ma c’è un altro lato di questa storia che non possiamo ignorare. Perché il contesto in cui ci troviamo non è privo di tensioni.

Il CAPE di Shiller — l’indicatore che misura il prezzo delle azioni rispetto alla media degli utili degli ultimi dieci anni, corretti per l’inflazione, molto più stabile del semplice rapporto prezzo/utili annuale — si trova vicino a quota 40. La media storica è 17. Non è un segnale che il mercato debba crollare domani, ma è il segnale che stai pagando molto. E quando paghi molto, il margine di errore si restringe: basta poco per deludere.

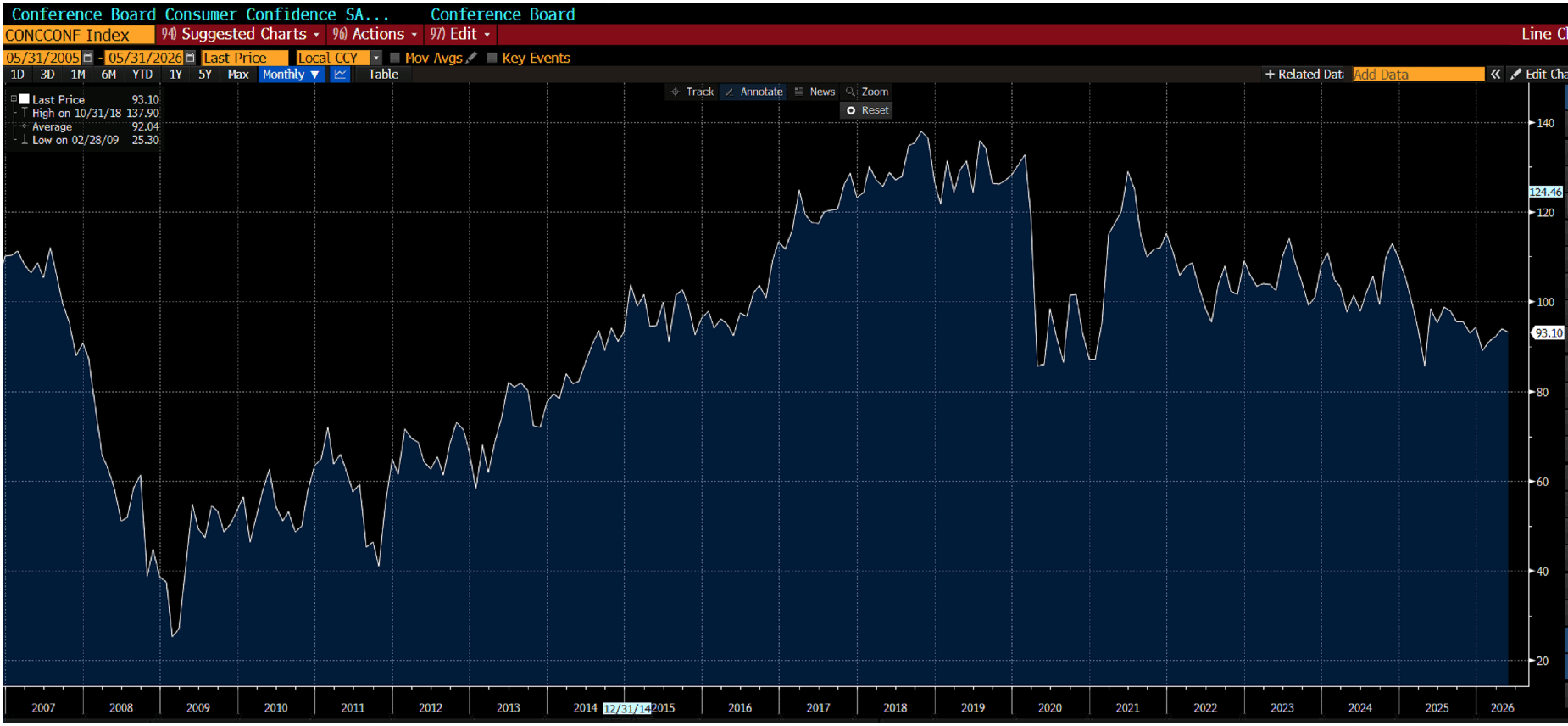

Al tempo stesso, martedì è uscito un dato che al desk abbiamo letto con attenzione. L’indice di fiducia dei consumatori del Conference Board — il sondaggio mensile più seguito al mondo per capire come le famiglie americane intendono spendere, fondamentale perché i consumi valgono quasi il 70% dell’economia americana — mostra la fiducia appena sopra i minimi della pandemia. Il 66,5% degli intervistati dichiara di stare riducendo le spese in generale. Il 50% ha già rimandato acquisti importanti. Due famiglie americane su tre stanno tirando i freni. Quel segnale non è ancora nei prezzi — ma storicamente è uno dei primi campanelli d’allarme sui margini futuri delle aziende.

Sarà così anche questa volta oppure l`intelligenza artificiale sta cambiando le regole del gioco?

Siamo quindi in una situazione che richiede una lettura precisa: il rally ha ancora vento a favore nel medio termine, ma il breve periodo racconta un’altra storia. Il rapporto rischio-rendimento di chi entra oggi non è lo stesso di tre mesi fa. E questo cambia il modo in cui il portafoglio va gestito.

Ed è esattamente qui che entriamo nel desk.

Se vuoi capire quali sono le tre cose che possono davvero interrompere un mercato rialzista, perché le valutazioni alte da sole non bastano e come si gestisce un portafoglio dopo otto settimane consecutive di rialzo, continuiamo nella parte riservata.

Abbonati a soli 5€ / mese per entrare nel Desk.