🖥️ Il trend di mercato che tutti credono di conoscere.

Dove il mercato continua a vedere crescita vera, dove il tema resta forte, dove invece iniziano gli eccessi e come leggere tutto questo con un approccio professionale.

Caro Fuoriclasse,

la Mail della Domenica nasce con un obiettivo preciso: portarti dentro il processo decisionale, come se per qualche minuto ti sedessi al nostro desk.

Ci sono momenti in cui il mercato sembra mandare segnali confusi, e altri in cui, invece, il messaggio è quasi fin troppo chiaro. Oggi siamo in una di quelle fasi.

Perché se ci fermiamo un attimo e osserviamo con un minimo di distacco ciò che è accaduto nella fase recente di mercato, il quadro che emerge è molto meno equilibrato di quanto il linguaggio tradizionale dei mercati ci porti a immaginare.

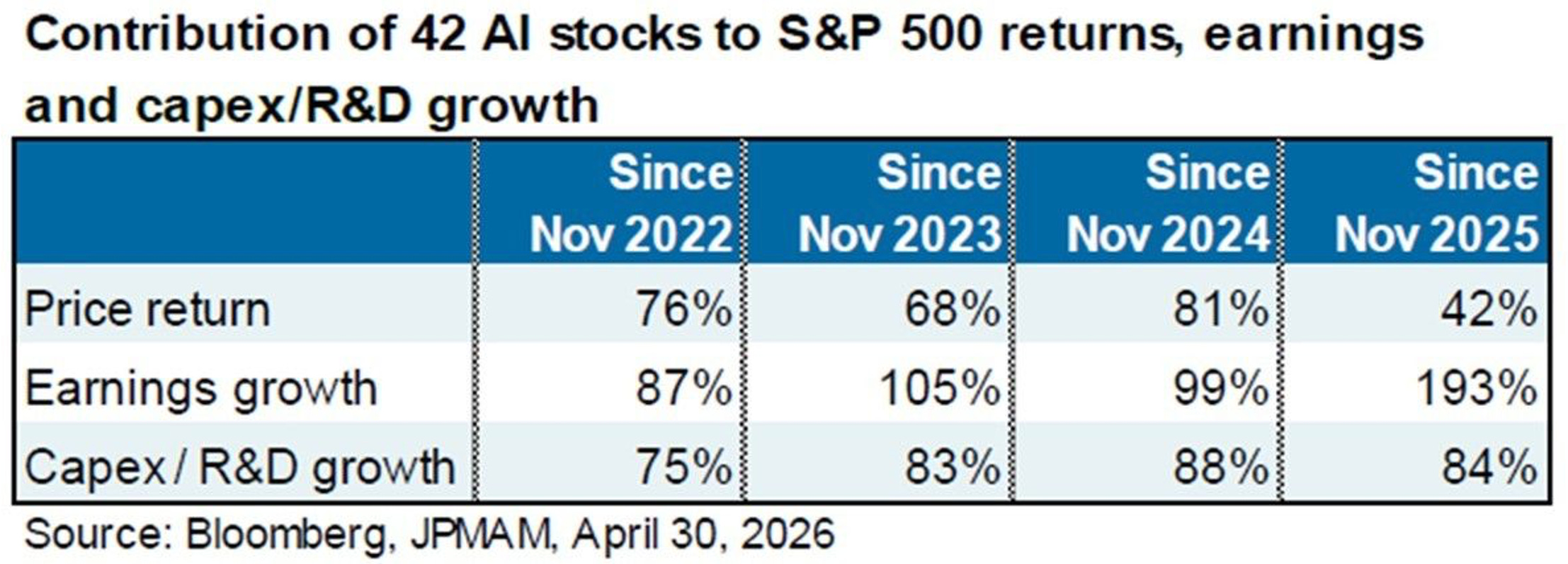

Non siamo in una fase in cui la crescita si distribuisce in modo uniforme tra settori, stili e capitalizzazioni. Siamo, piuttosto, dentro un contesto in cui una parte relativamente ristretta del listino ha continuato ad assorbire la maggior parte della crescita, della spesa in conto capitale e, naturalmente, della performance.

In altre parole, che ci piaccia o no, il mercato americano ha avuto un grande motore dominante. E quel motore è stato tutto ciò che ruota attorno all’intelligenza artificiale.

Questa osservazione, però, rischia di essere letta nel modo sbagliato. Perché appena si dice che un solo tema ha spiegato gran parte del mercato, la reazione quasi automatica è pensare che si tratti di un eccesso, di una bolla o comunque di qualcosa di troppo affollato per poter ancora offrire valore.

Anche noi, idealmente, privilegiamo un approccio cosiddetto contrarian rispetto a uno che si limita a seguire i comportamenti della massa, contesto in cui spesso si generano eccessi valutativi e rischi sottostimati. Tuttavia, i mercati non funzionano secondo schemi così lineari.

Un tema dominante non diventa automaticamente sbagliato solo perché è diventato centrale. Diventa pericoloso quando i prezzi corrono molto più velocemente della capacità dei fondamentali di giustificarli. E qui il punto si fa molto più interessante, perché è proprio su questo terreno che il mercato sta mandando, da mesi, segnali meno banali di quanto sembri.

Negli ultimi tempi la narrativa si è progressivamente spostata dai vincitori ai rischi. Prima gli hyperscalers, poi i semiconduttori, poi l’hardware, poi il software: ogni segmento del grande universo AI è stato, a turno, messo sotto processo. Si è iniziato a dubitare della sostenibilità dei capex, a interrogarsi sul reale ritorno economico degli investimenti, a temere che alcune parti del software potessero trasformarsi più rapidamente del previsto da vincitori a vittime del cambiamento. E così il mercato ha iniziato a fare quello che fa sempre: ha compresso i multipli.

Fin qui, nulla di strano.

La parte interessante è che, mentre i multipli si contraevano, la crescita degli utili ha continuato a sorprendere. In alcuni casi non semplicemente ha tenuto: ha accelerato. E questo è un passaggio che vale la pena prendere molto sul serio, perché nei mercati le grandi opportunità non nascono quando la narrativa è entusiasta e il prezzo lo riflette pienamente. Nascono quando il mercato inizia a dubitare, il prezzo si raffredda, ma i fondamentali non cedono.

Ed è esattamente qui che, oggi, il settore tecnologico torna a diventare difficile da ignorare.

Perché se guardiamo oltre il rumore, oltre la stanchezza del trade AI, oltre la tentazione di pensare che “ormai sia tutto già nei prezzi”, iniziamo a vedere una configurazione che storicamente non compare così spesso: valutazioni meno estreme, ma ancora da leggere alla luce della qualità degli utili, della sostenibilità dei margini e della concentrazione del rischio, a fronte di una crescita degli utili che resta nettamente superiore a quella del resto del mercato.

Questo non significa che tutto il tech sia uguale, né che tutto ciò che ha a che fare con l’AI debba essere comprato indiscriminatamente. Significa però che il tema dominante del mercato potrebbe essere molto meno fragile di quanto la narrativa di breve periodo abbia lasciato intendere.

E forse è proprio qui che si trova il punto più scomodo da accettare: il mercato non ha smesso di girare attorno all’AI. Ha semplicemente iniziato a farlo in modo più selettivo, più maturo e, per certi versi, più interessante.

Le aspettative sono forse oggi troppo elevate?

Se vuoi capire dove il mercato continua a vedere crescita vera, dove il tema resta forte, dove invece iniziano gli eccessi e come leggere tutto questo con un approccio professionale, continuiamo nella parte riservata.

Abbonati a soli 5€ / mese per entrare nel Desk.