🖥️ Il rally c’è. Il problema è dove guardare.

sotto la superficie il messaggio del mercato è molto meno rassicurante di quanto il livello dell’indice lasci intuire.

Caro Fuoriclasse,

la Mail della Domenica nasce con un obiettivo preciso: portarti dentro il processo decisionale, come se per qualche minuto ti sedessi al nostro desk.

Ci sono momenti in cui il mercato smette di essere un racconto corale e diventa il monologo di un solo settore. All’inizio questa dinamica affascina, poi convince, e infine — proprio quando sembra non poter più essere messa in discussione — inizia a diventare pericolosa.

È esattamente il punto in cui ci troviamo oggi.

Nelle ultime settimane l’S&P 500 ha continuato a salire fino a nuovi massimi storici, ma sotto la superficie il messaggio del mercato è molto meno rassicurante di quanto il livello dell’indice lasci intuire. Il rally non è stato largo, diffuso, equilibrato. È stato sempre più concentrato.

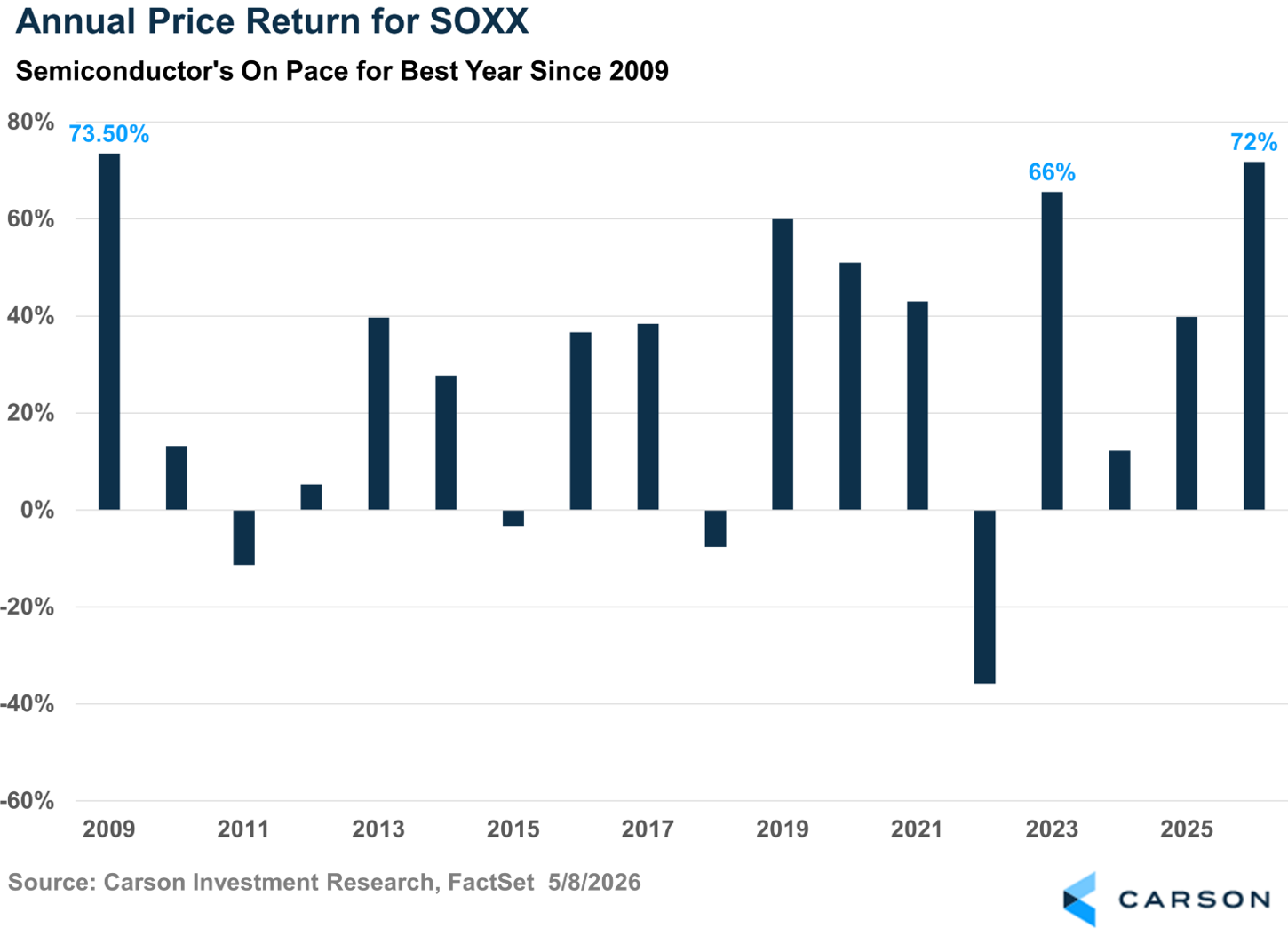

Il Nasdaq ha corso molto più del Dow, il settore tecnologico ha trainato quasi da solo il movimento e, all’interno del tech, sono stati soprattutto i semiconduttori a prendersi la scena, con rialzi violentissimi e sempre più verticali. Micron, AMD, Intel, Broadcom: il capitale si è riversato lì con una velocità tale da trasformare una tendenza forte in qualcosa di molto più estremo.

Nel frattempo, molti altri settori sono rimasti indietro, alcuni addirittura in condizioni di forte ipervenduto relativo rispetto all’S&P 500. Il punto, quindi, non è che il mercato stia salendo.

Il punto è come sta salendo.

Ed è proprio qui che entra in gioco il lavoro di analisi del desk.

L’attrattività del Nasdaq l’abbiamo già ampiamente discussa nelle scorse settimane; tuttavia, dopo un rialzo così rapido, è opportuno tornare a “carta e penna” e aggiornare con rigore le nostre analisi.

I mercati, soprattutto nelle fasi mature, non vanno letti solo dai prezzi assoluti, vanno letti dalla loro struttura interna. E oggi quella struttura ci sta dicendo una cosa molto precisa: il rally c’è, ma è sempre meno condiviso. Questo non significa, automaticamente, che sia finito. Significa però che è entrato in una fase diversa.

Per mesi abbiamo parlato di intelligenza artificiale come del grande motore del mercato americano. E il punto, ancora oggi, non cambia. Ma il denaro ha smesso di distribuirsi in modo uniforme dentro quell’universo e ha iniziato a inseguire in modo sempre più aggressivo le aree percepite come colli di bottiglia del ciclo: chip, memoria, capacità produttiva, componenti di potenza, fotonica, networking. In altre parole, il mercato continua a credere nel tema, ma lo sta facendo con una concentrazione sempre più estrema verso la parte più “fisica” dell`AI.

Da una parte sarebbe ingenuo negare che il ciclo dei semiconduttori e dell’infrastruttura AI abbia basi reali. Gli utili stanno crescendo, i management continuano a suggerire una domanda eccezionalmente forte e alcuni nodi critici della filiera — soprattutto la memoria ad alta larghezza di banda — restano veri colli di bottiglia. Dall’altra, però, il mercato ha iniziato a prezzare questo scenario con una velocità tale da comprimere anni di rendimenti attesi in pochi trimestri. E quando accade questo, il problema non è stabilire se la storia sia vera.

Il problema è capire quanta parte di quella verità sia già stata spinta dentro il prezzo.

Questa è la domanda che vogliamo portare oggi dentro il Desk.

Perché il tema non è più se l’intelligenza artificiale sia il centro del mercato. Lo è già. Il tema è capire se il leader stia diventando troppo tirato, se la struttura del rally stia iniziando a indebolirsi e, soprattutto, se la prossima gamba del mercato arriverà ancora dagli stessi nomi o se stia maturando una rotazione che pochi stanno davvero guardando.

Se vuoi capire perché oggi il punto non è inseguire il movimento ma leggere la qualità del rally, e quali implicazioni operative ha per un portafoglio reale, continuiamo nel desk.

Abbonati a soli 5€ / mese per entrare nel Desk.