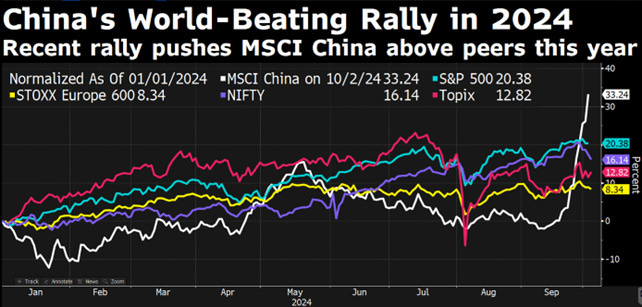

La settimana si caratterizza per indici azionari globali invariati. Continua invece il rialzo del mercato Cinese che, con una crescita del 35%, diventa il miglior mercato da inizio anno con una performance quasi doppia rispetto al Nasdaq. Sul fronte obbligazionario abbiamo tassi in risalita sia in Europa che in America.

Ad esclusione della Cina, gli altri mercati, dopo avere superato i massimi storici, rifiatano a causa delle tensioni geopolitiche soprattutto sul fronte mediorientale tra Iran ed Israele. Come conseguenza il petrolio sale anche per le dichiarazioni arrivate da Biden che alla domanda se supporterebbe un attacco israeliano su strutture petrolifere iraniane ha risposto che ne stanno discutendo invece che semplicemente no.

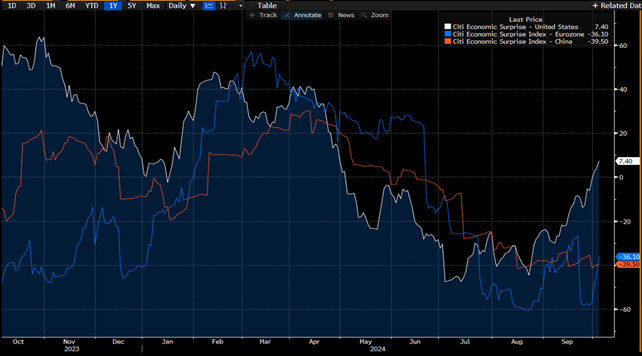

Al di là della geopolitica il contesto resta comunque ancora positivo per gli asset rischiosi. Sul fronte macro negli stati uniti Il Citigroup Economic Surprise Index è tornato positivo questa settimana per la prima volta in cinque mesi evidenziando dati economici nel complesso più forti del previsto che giustificano il rialzo dei tassi registrato in settimana.

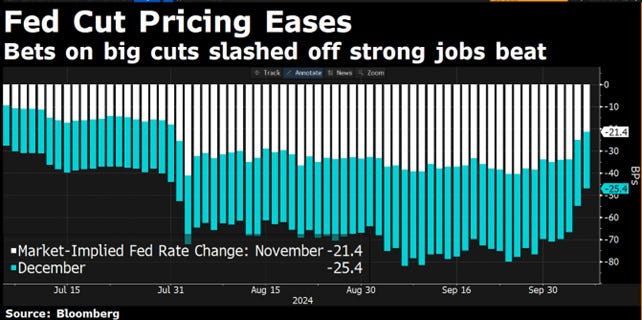

Tra i dati macro ricordiamo sussidi di disoccupazione un po' peggio delle previsioni ma comunque ad un livello non preoccupante, con gli ISM dei servizi che indicano uno scenario non recessivo. Ma il dato più sorprendente per la sua forza è quello sulle buste paga del settore non agricolo uscite decisamente al di sopra delle attese a 254K contro le 150K attese, con anche una revisione a rialzo del dato del mese precedente, portando gli investitori ad incorporare che il taglio di 50 punti base che abbiamo visto a settembre non verrà probabilmente ripetuto per fine anno.

Ci avviciniamo intanto all’11 di Ottobre, che segnerà il vero inizio della nuova stagione degli utili e lo facciamo con indici vicini ai massimi storici, che scontano una crescita di utili ancora in doppia cifra e all’interno di un contesto valutativo che per molti mercati resta elevato. Tutto questo accade in un contesto di possibile incremento di volatilità legata ai rischi geopolitici ed alle imminenti elezioni americane.

Detto in altre parole il mercato oggi non è solo caro su base storica, ma è anche disposto a pagare utili sui massimi di periodo con multipli anch’essi elevati.

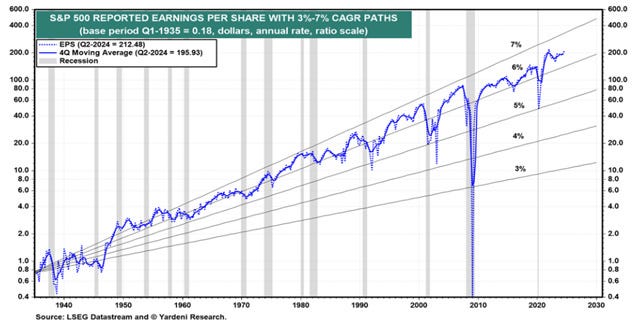

Un investitore razionale dovrebbe invece ragionare all’opposto ed essere disposto a pagare poco quando gli utili sono molto elevati perché di potenziale picco. Gli utili nel lungo periodo tenderanno a salire ed è impressionante vedere in un grafico la linearità della crescita degli utili del mercato americano che dal 1950 crescono incessantemente con una media compresa tra il 6 e l' 8% all’anno.

Ci sono periodi di eccessiva euforia come quello attuale e per questo non ci sorprenderemmo di vedere una revisione a ribasso nei prossimi mesi, con i settori growth che incorporano le maggiori crescite che potrebbero essere i più colpiti.

Queste dinamiche tra l’evoluzione degli utili e le valutazioni ad essi associate ci permettono di parlare di uno dei fattori che maggiormente contribuiscono al successo negli investimenti, ovvero la gestione del rischio. Un aspetto degli investimenti tra i più controintuitivi è l’idea di rischio contro la percezione di rischio.

La natura degli investimenti è tale per cui più rischio un investitore percepisce in un determinato momento di mercato, più in realtà il rischio di investire è basso. Un esempio arriva dal mondo assicurativo, nel corso degli anni è aumentato l’utilizzo dei grandi SUV e ad esso si è inaspettatamente associata una maggiore percentuale di incidenti per questi veicoli.

Per le compagnie assicurative la spiegazione è da ricercare a livello comportamentale, le persone che guidano questi SUV si sentono più sicure e di conseguenza diventano più pericolosi durante la guida perché si prendono rischi eccessivi; invece le persone che guidano auto piccoline sono molto più consapevoli del rischio di un incidente e quindi diventano più prudenti.

Negli investimenti è fondamentale sapere riconoscere che nei periodi in cui ti senti più preoccupato a causa dei prezzi che scendono, in verità sono quei momenti dove i rischi sono già stati eliminati dal mercato e per questo meno pericolosi per investire, invece quando tutti gli investitori sono entusiasti e positivi credendo in una crescita perpetua è dove il rischio prende posto all’interno del sistema.

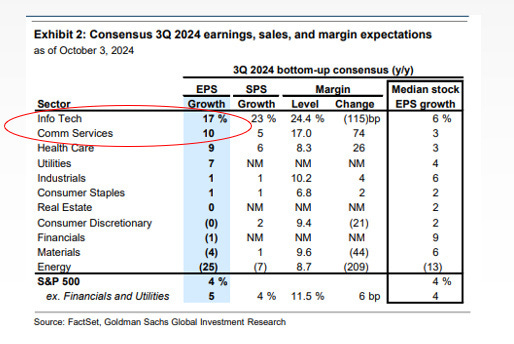

Il fatto che oggi gli utili siano attesi crescere al 10% per il 2024 ed al 15% per il 2025 quando storicamente la crescita è sempre stata compresa tra il 6 e l`8% ci mette in una situazione di rischio.

L’allerta si dovrebbe ulteriormente attivare vedendo le valutazioni dei mercati, anch’esse elevate rispetto alle medie storiche, facendoci quindi adottare strategie difensive. Questo principio di intendere il rischio come la perdita definitiva del capitale piuttosto che come la dottrina tradizionale lo intende in volatilità dei prezzi, ci porta al concetto di margine di sicurezza.

Per margine di sicurezza si intende investire solo quando valuto ci sia un cuscinetto che mi possa proteggere da eventuali imprevisti o variazioni negative.

Il margine di sicurezza significa comprare un'azienda che vale 100 e pagarla 70, ma per farlo bisogna essere pronti ad investire quando la negatività ha fatto correggere i prezzi, consapevoli che nel breve termine l’irrazionalità del mercato potrebbe continuare a far scendere ulteriormente il prezzo.

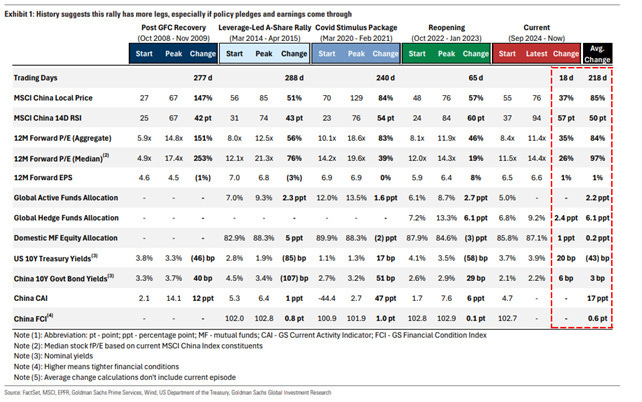

Sulla Cina era presente un grande margine di sicurezza, che si è in parte riassorbito in queste settimane con le valutazioni ritornate in media storica.

Gli spazi di ulteriori recuperi restano però ampie come suggerito dalla storia dei precedenti rally sul mercato Cinese.

Se non l'hai ancora fatto, iscriviti subito per avere accesso ai contenuti completi e a tutti i titoli del Portafoglio Fuoriclasse.